Привет, хабрахабр!

Сегодня компания ChronoPay открывает на Хабре свой корпоративный блог, в рамках которого мы планируем обсуждать стремительно развивающийся рынок eCommerce.

Каждый час мы обеспечиваем проведение тысяч транзакций в Интернете, что позволяет нам видеть состояние рынка, выявлять и анализировать ключевые тенденции его развития. И мы готовы этими знаниями делиться. В наших постах мы будем рассказывать о принципах работы с электронными платежами, подробно рассматривать техническую сторону создания и поддержания интернет-магазина, публиковать интересные данные об интернет-бизнесе в России и за рубежом.

Наш первый пост мы посвятили небольшому, но важному исследованию о том, как люди тратят деньги в разнообразных сферах eCommerce, какова величина среднего чека по картам в Рунете.

Здесь нужно понимать, что на размер среднего чека действуют четыре силы:

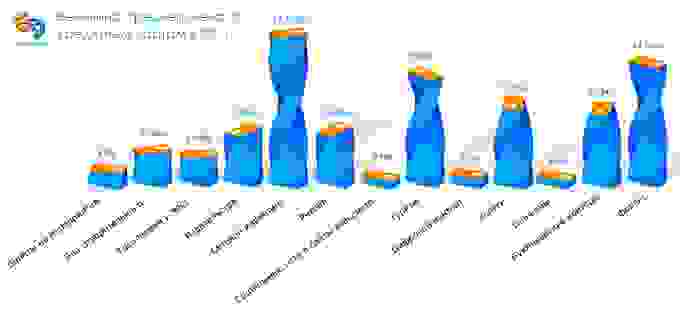

Ниже приведена таблица средних чеков по различным сферам электронной коммерции. Данные основаны на операциях с пластиковыми картами, проходящих через ChronoPay.

Уточним, что:

Если говорить о совокупных данных, то с 2009 по 2011 год мы наблюдаем постепенное снижение среднего чека – люди начинают больше доверять банковским картам как платежному средству в Интернете, и чаще ими расплачиваться, величина средней транзакции в 2011 году на 40% меньше, чем в 2008. Пластиковые карты становятся все популярнее в сфере оплаты услуг (здесь, помимо роста среднего чека, мы также видим впечатляющий рост по частоте платежей за счет сдвига от оплаты через терминалы к оплате в Интернете, в том числе перенос опыта терминалов в Интернет, например, у Акадо или МТС).

На сегодняшний день лидирующую позицию по величине среднего чека в Рунете занимает туристический бизнес. Стоит также отметить, что несмотря на то, что сайты туристических агентств предлагают более широкий набор услуг (поиск билетов и отелей, возможность забронировать авто без комиссии агентств), сайты самих авиакомпаний пользуются большей популярностью.

Значительные величины среднего чека демонстрируют также разнообразные тотализаторы и веб-брокеры. В следующий раз мы готовы более детально рассмотреть данные по средним платежам в тех категориях, которые будут интересны нашим читателям. Так что комментируйте и задавайте вопросы.

Сегодня компания ChronoPay открывает на Хабре свой корпоративный блог, в рамках которого мы планируем обсуждать стремительно развивающийся рынок eCommerce.

Каждый час мы обеспечиваем проведение тысяч транзакций в Интернете, что позволяет нам видеть состояние рынка, выявлять и анализировать ключевые тенденции его развития. И мы готовы этими знаниями делиться. В наших постах мы будем рассказывать о принципах работы с электронными платежами, подробно рассматривать техническую сторону создания и поддержания интернет-магазина, публиковать интересные данные об интернет-бизнесе в России и за рубежом.

Наш первый пост мы посвятили небольшому, но важному исследованию о том, как люди тратят деньги в разнообразных сферах eCommerce, какова величина среднего чека по картам в Рунете.

Здесь нужно понимать, что на размер среднего чека действуют четыре силы:

- Особенности покупательского поведения – количество товаров, оплачиваемых одновременно, частота покупок и пр.

- Конкретный набор магазинов, обслуживаемых ChronoPay, в данном сегменте. Все выбросы, связанные с «нетипичностью» товаров, мы постарались сгладить.

- Появление новых сегментов.

- Инфляция.

Ниже приведена таблица средних чеков по различным сферам электронной коммерции. Данные основаны на операциях с пластиковыми картами, проходящих через ChronoPay.

Уточним, что:

- Ритейл включает в себя книги, софт, автозапчасти, одежду и обувь, цветы, бытовую технику, компьютеры и оргтехнику, подарки, мультимедиа, товары для дома, спортивные товары, аксессуары.

- В телекомы входит интернет, ТВ, телефония и сотовая связь.

- Туризм объединяет авиабилеты и турпутевки.

- В услуги включены такие сегменты, как обучение, хостинг и реклама, охранные сигнализации.

- В цифровой контент входят MP3-магазины и онлайн-игры.

Если говорить о совокупных данных, то с 2009 по 2011 год мы наблюдаем постепенное снижение среднего чека – люди начинают больше доверять банковским картам как платежному средству в Интернете, и чаще ими расплачиваться, величина средней транзакции в 2011 году на 40% меньше, чем в 2008. Пластиковые карты становятся все популярнее в сфере оплаты услуг (здесь, помимо роста среднего чека, мы также видим впечатляющий рост по частоте платежей за счет сдвига от оплаты через терминалы к оплате в Интернете, в том числе перенос опыта терминалов в Интернет, например, у Акадо или МТС).

На сегодняшний день лидирующую позицию по величине среднего чека в Рунете занимает туристический бизнес. Стоит также отметить, что несмотря на то, что сайты туристических агентств предлагают более широкий набор услуг (поиск билетов и отелей, возможность забронировать авто без комиссии агентств), сайты самих авиакомпаний пользуются большей популярностью.

Значительные величины среднего чека демонстрируют также разнообразные тотализаторы и веб-брокеры. В следующий раз мы готовы более детально рассмотреть данные по средним платежам в тех категориях, которые будут интересны нашим читателям. Так что комментируйте и задавайте вопросы.