Comments 72

Сланцевый газ — это не альтернативный источник энергии. Это тот же газ, только добытый другими методами. Как правило — более губительными для окружающей среды.

Я согласен, что это не альтернативный источник энергии, тот же газ, но добытый по другому.

А вот насчет губительного способа — очень спорный вопрос. В 2012 году был опубликован доклад касательно опасностей добычи сланцевого газа. За все время было три серьезных аварии в США, вызвавших загрязнение окружающей среды, но виноват был не гидроразрыв пласта, а проблемы с изоляцией вертикально пробуренной шахты. Эта проблема характерна для всех бурильных методов добычи (да и везде, где используются подземные трубы, например, хранилища газа подземные). По другим же исследованиям, то что нужно одно отверстие в землю даже уменьшает нагрузку на окружающую среду.

А вот насчет губительного способа — очень спорный вопрос. В 2012 году был опубликован доклад касательно опасностей добычи сланцевого газа. За все время было три серьезных аварии в США, вызвавших загрязнение окружающей среды, но виноват был не гидроразрыв пласта, а проблемы с изоляцией вертикально пробуренной шахты. Эта проблема характерна для всех бурильных методов добычи (да и везде, где используются подземные трубы, например, хранилища газа подземные). По другим же исследованиям, то что нужно одно отверстие в землю даже уменьшает нагрузку на окружающую среду.

Не являюсь специалистом в этой области и опираюсь только на научно-популярные статьи. Там пишут, что есть серьезная проблема деградации грунтовых вод. Причем в тех же США есть районы в местах сланцевой добычи, где пить такую воду нельзя — она отравлена. Поправьте меня, если я ошибаюсь

Из найденого за пару минут:

Причиной загрязнения являлся колодец, а не гидроразрыв

Это исследование показало, что главная проблема в колодцах, подтверждений контактов мест гидроразрыва с грунтовыми водами нет, на него ссылается статья сверху.

Итальянцы сообщают, что по результатам проведения миллиона гидроразрывов пласта был зафиксирован всего один случай загрязнения воды. По их же исследованию загрязнения происходят из-за повреждений колодцев. Требуется контроль, особенно в зонах с большим числом колодцев из-за медленного нарастания концентрации опасных веществ при утечке.

Так что проблема больше надумана и спокойно решается за счет контроля при бурении, что в принципе стандартная процедура при добыче газа и нефти. Также решаются вопросы с внедрением новых видов химикатов, что гарантирует безопасность даже при утечке.

Причиной загрязнения являлся колодец, а не гидроразрыв

Это исследование показало, что главная проблема в колодцах, подтверждений контактов мест гидроразрыва с грунтовыми водами нет, на него ссылается статья сверху.

Итальянцы сообщают, что по результатам проведения миллиона гидроразрывов пласта был зафиксирован всего один случай загрязнения воды. По их же исследованию загрязнения происходят из-за повреждений колодцев. Требуется контроль, особенно в зонах с большим числом колодцев из-за медленного нарастания концентрации опасных веществ при утечке.

Так что проблема больше надумана и спокойно решается за счет контроля при бурении, что в принципе стандартная процедура при добыче газа и нефти. Также решаются вопросы с внедрением новых видов химикатов, что гарантирует безопасность даже при утечке.

Я полагаю что оппоненты представляют факты в свою пользу, как это обычно бывает. Дилетантской оценки тут быть не может — слишком технологичный вопрос.

Проблема в том, что факты со стороны противников как правило не учитывают ни географии применения метода, ни даже причины возникновения загрязнений. Причем последнее не сравнивается со старыми технологиями. Например, буквально полгода назад в Германии произошло загрязнение грунтовых вод нефтью от подземного хранилища в солевой пещере. Пещера глубоко, загрязнение произошло из-за прохудившегося бетонного колодца до пещеры. Но ведь тогда окажется, что добыча и хранение в целом вредит, а это уже снижает впечатление от опасностей добычи сланцевого газа.

Скорее проблема в том, что не специалисты знакомы с мнением одиозных сторонников, и одиозных противников.

Я вот например, видел усреднённые графики «основанные на официальных данных»

— добыча скважины довольно быстро падает со временем;

— добыча скважины не фатально падает со временем;

Которому из них верить.

P.S.: Данные по Америке

Я вот например, видел усреднённые графики «основанные на официальных данных»

— добыча скважины довольно быстро падает со временем;

— добыча скважины не фатально падает со временем;

Которому из них верить.

P.S.: Данные по Америке

Вопрос, что считать фатальным. Есть определенный объем газа, который нужно добыть для выхода в ноль. Все, что сверху — чистый доход (за вычетом некоторых издержек). Потому она может истощиться хоть за месяц, но если даст газа столько, что перекроет все расходы — все отлично, деньги заработали, пошли дальше. А то, что вместо 200% от вложенных получили 150%, так дело хозяйское, миллионером не станешь, но на хлеб с маслом хватит. Потом повезет больше.

А можно на эти данные взглянуть? Графики дело такое, можно что-то не учесть или неправильно посчитать. Хотя на графики тоже интересно взглянуть.

А можно на эти данные взглянуть? Графики дело такое, можно что-то не учесть или неправильно посчитать. Хотя на графики тоже интересно взглянуть.

Фатальным — как раз выход в ноль.

Я их не сохранил, поскольку интересовался мимоходом. Но думаю что не трудно найти и про «пузырь/афёру сланцевого газа» и про «спасительное чудо» его же имени.

Кстати, тоже самое и про экологические бедствия от его добычи, есть и истерические и вполне вменяемые статьи с обеих сторон, но как определить кто же больше врёт? Обе стороны как правило игнорируют аргументы друг друга, и используют свои.

Я их не сохранил, поскольку интересовался мимоходом. Но думаю что не трудно найти и про «пузырь/афёру сланцевого газа» и про «спасительное чудо» его же имени.

Кстати, тоже самое и про экологические бедствия от его добычи, есть и истерические и вполне вменяемые статьи с обеих сторон, но как определить кто же больше врёт? Обе стороны как правило игнорируют аргументы друг друга, и используют свои.

Насчет экологии не думаю что что-то серьезное есть. Был один случай, больше серьезных аварий не было. Кроме того, чаще всего идет речь о США, но те же разработки Татнефти не пустынны.

Вот хорошая статья, ее ниже давали по ссылке о сланцевом газе и ГРП в частности. Особо интересны комментарии

В общем экологически — как любое производство.

Про пузырь опять же есть немного в статье, ну а кроме того вопрос, от чего считать. Вот для Украины, с учетом цены на газ, сланцевый выгоден при финальной цене до 450 долларов. Для Германии (если бы у них были такие же месторождения) — где-то 400-420 долларов за тысячу кубометров. Выгоднее подразумевается по сравнению с ценой газа из России. Так что очень спорный вопрос.

Вот хорошая статья, ее ниже давали по ссылке о сланцевом газе и ГРП в частности. Особо интересны комментарии

В общем экологически — как любое производство.

Про пузырь опять же есть немного в статье, ну а кроме того вопрос, от чего считать. Вот для Украины, с учетом цены на газ, сланцевый выгоден при финальной цене до 450 долларов. Для Германии (если бы у них были такие же месторождения) — где-то 400-420 долларов за тысячу кубометров. Выгоднее подразумевается по сравнению с ценой газа из России. Так что очень спорный вопрос.

Можно тогда на примере разбора мифа №3 по ссылке определить прибыльность Хейнесвилль?

Давайте отвечу я, мне будет проще. При текущих (сверхнизких) ценах на газ в США Хейнесвилль убыточен. Себестоимость там около $200 за тыс. куб.м. По меркам США — ужасно дорогое месторождение сланцевого газа, по меркам европы, которая покупает у Газпрома за $400 — очень дешёвое. Дорогое потому что глубокое (4,2 км) и без газоконденсата, а не потому что там кривая добычи быстро падает. Поэтому там сейчас особо не добывают, а добывают на дешёвых сланцевых месторождениях, где себестоимость около $120.

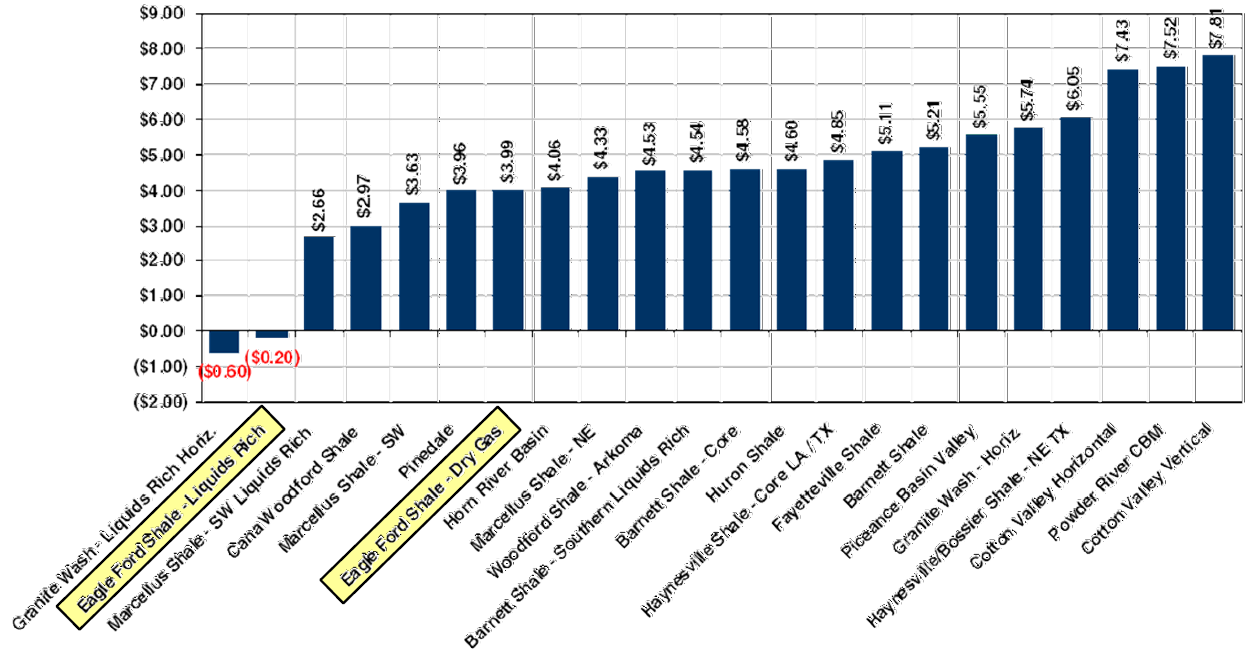

Ну например, цена безубыточности для месторождений сланцевого газа:

Цены в $ за МБТЕ (млн британских термических единиц)

Основные сланцевые месторождения, которые разрабатываются сейчас — Marcellus и Eagle-ford. Себестоимость около $3,5 за МБТЕ. Для сравнения скажу, что Германия покупает у России газ за $10-11 за МБТЕ.

На кривую добычи скважины смотреть некорректно. Если максимально упростить вопрос до сути, то рентабельность скважины это её добыча за жизнь, поделённая на затраты по обустройству, обслуживанию и ликвидации. Как видите, важно сколько она добудет за свою жизнь, а не профиль этой добычи (быстрое или медленное падение). Первое называется EUR или накопленная добыча скважины. Вот так скважины и оценивают (по EUR), а никак не по кривым. Оценка скважины по кривой добычи — это манипуляция лагеря противников сланцев. Окупает скважину и греет дома количество газа, добытое скважиной, а не форма кривой.

Ну например, цена безубыточности для месторождений сланцевого газа:

Цены в $ за МБТЕ (млн британских термических единиц)

Основные сланцевые месторождения, которые разрабатываются сейчас — Marcellus и Eagle-ford. Себестоимость около $3,5 за МБТЕ. Для сравнения скажу, что Германия покупает у России газ за $10-11 за МБТЕ.

На кривую добычи скважины смотреть некорректно. Если максимально упростить вопрос до сути, то рентабельность скважины это её добыча за жизнь, поделённая на затраты по обустройству, обслуживанию и ликвидации. Как видите, важно сколько она добудет за свою жизнь, а не профиль этой добычи (быстрое или медленное падение). Первое называется EUR или накопленная добыча скважины. Вот так скважины и оценивают (по EUR), а никак не по кривым. Оценка скважины по кривой добычи — это манипуляция лагеря противников сланцев. Окупает скважину и греет дома количество газа, добытое скважиной, а не форма кривой.

Да я все понимаю прекрасно, но слишком много шума по этому поводу и у нас и там, где добывают газ таким методом, невольно начинаешь параноить. Да и если рассудить, там же химический раствор применяют, который в любом случае экологию разрушает. Мы ведь не знаем, как такая добыча скажется на будущем этих территорий. Оценивает это кто-то?

Это одно из многих и по насыщенности ерунды в нем не уступает передачам РенТВ. Используется набор штампов, типичный для желтой журналистики. В подобных видео рассказывается о том, что добыча сланцевого газа методом гидроразрыва приводит к превращению земли в пустыни.

И чего-то не заметно выступлений против гидроразрыва в стране, которая занимает второе место по их числу — в России. Его используют все, Газпром, Татнефть. Но версия для хомячков — гидроразрыв плохой. Но православный гидроразрыв в России хороший? С применением техники компании Schlumberger с 2011 года.

А так да, гидроразрыв пласта — смерть для экологии.

И чего-то не заметно выступлений против гидроразрыва в стране, которая занимает второе место по их числу — в России. Его используют все, Газпром, Татнефть. Но версия для хомячков — гидроразрыв плохой. Но православный гидроразрыв в России хороший? С применением техники компании Schlumberger с 2011 года.

А так да, гидроразрыв пласта — смерть для экологии.

Удивительно. Думал, что мы не добываем сланцевый газ ввиду того, что добыча обычного дешевле. По ссылке не нашел информации о добыче сланцевой нефти.

ROI сланцевого газа высока. Так что конкурентным он может стать только после исчерпания традиционных источников газа.

А как у вашей альтернативной энергетике решиться вопрос с суточными колебаниями выработки?

А никак. Сейчас основную себестоимость им дают не сами панели или ветряки, а аккумуляторы. И прорыва пока там особого нет.

Думаю что в прорыв, авансом, можно записать использование маховиков.

С маховиками свои заморочки.

Где то собрана информация о недостатках инерциальных аккумуляторах?

По мне так одни достоинства, особенно если вопрос не в мобильности, т.е. ее отсутствии.

По мне так одни достоинства, особенно если вопрос не в мобильности, т.е. ее отсутствии.

Так ведь были эксперименты по использованию маховиков в автотранспорте. Так что потенциально мобильность есть.

Конечно, поезда, автобусы в европе, экспериментальные тележки разного рода…

Именно в мобильности там проблем выше крыши и соотношение накапливаемой энергии к массе аккумулятора далеки от желаемых.

А вот в стационарном варианте, идеальном для альтернативной энергетики как первичный источник, инерциальные аккумуляторы однозначно решение проблемы.

Вот только 'полторы неудачные попытки' портят картину, я почти уверен они неудачны по 'политическим' причинам.

Именно в мобильности там проблем выше крыши и соотношение накапливаемой энергии к массе аккумулятора далеки от желаемых.

А вот в стационарном варианте, идеальном для альтернативной энергетики как первичный источник, инерциальные аккумуляторы однозначно решение проблемы.

Вот только 'полторы неудачные попытки' портят картину, я почти уверен они неудачны по 'политическим' причинам.

Движущиеся части, сплошная проблема.

Для стационарной реализации нет там никаких проблем с единственной двигающейся частью.

Чтобы сразу убрать все вопросы, торговцы UPS уже реселят у кого то это (по крайней мере фото везде похожие), правда цены как обычно 'contact sales' :(.

Выдержка из спецификаций:

Чтобы сразу убрать все вопросы, торговцы UPS уже реселят у кого то это (по крайней мере фото везде похожие), правда цены как обычно 'contact sales' :(.

Выдержка из спецификаций:

E. Standby Electrical Consumption — The average standby electrical consumption of the DC Flywheel shall be not more than 1.5% of its rated power when operated at 300 kW.Правда я лично вижу заметную экономию, при монтаже/замуровывании супермаховиков сразу под землю в бетоне, без обслуживания (электроника конечно же снаружи), лет на 10-20, экономя на защитных системах (а то на 100кг маховик 800кг корпуса, систем экстренного торможения и электроники — многовато).

А как у вашей альтернативной энергетике решиться вопрос с суточными колебаниями выработки?

До какой-то степени он решается трансграничным импортом/экспортом. Пока это так и решают. Для примера, если на балтике в Германии циклон крутит ветряки — можно поставить электроэнергию туда, где мало ветряков или циклона нет. Допустим, в Чехию.

Выглядит это так:

Сиреневым внизу — экспорт электроэнергии Германией. Сверху — генерация.

Поэтому пока какая-то особая аккумуляция не требуется. Но да, когда дисбалансы станут огромными (если станут), то понадобится масштабное аккумулирование. Насколько оно будет дорогостоящим — вопрос. Поэтому в тексте есть строчки:

Нужно построить “умные” и сложные автоматические системы балансировки и координации электросетей, в том числе, между государствами (которые в неком количестве есть и сейчас). На каком-то этапе развития понадобятся мощности для аккумуляции энергии. Всё это требует денег.

Импорт/экспорт Германии можно изучить подробно вот здесь, со стр. 71.

Это хорошо, что если кто-то хочет покупать. Германия тут конечно пионер, к сожалению, как расплата им приходиться платить почти самую большую цену за энергию и плюс многие предприятия подумывают сменить место жительство, туда где подешевле.

Так же можно сказать, что этот самый излишек приходиться продавать той же швеции по отрицательной цене, а швеция молодец и греет этой энергией у себя горные озёра.

В принципе энергия эта нужна, но только чтобы её можно было как-то хранить, а с этим очень плохо. Избыток пытаются тупо куда-то спихнуть, а когда не получается, то приходиться ещё и доплачивать.

В германии в прошлом году вроде зарубили проект хранилища где-то в горах, типа птичек жалко. Так что тут у нас весёлые вещи происходят на эту тему.

Так же можно сказать, что этот самый излишек приходиться продавать той же швеции по отрицательной цене, а швеция молодец и греет этой энергией у себя горные озёра.

В принципе энергия эта нужна, но только чтобы её можно было как-то хранить, а с этим очень плохо. Избыток пытаются тупо куда-то спихнуть, а когда не получается, то приходиться ещё и доплачивать.

В германии в прошлом году вроде зарубили проект хранилища где-то в горах, типа птичек жалко. Так что тут у нас весёлые вещи происходят на эту тему.

В тексте не приукрашиваются проблемы альтернативки. Да, они есть, их много и сегодня минусы перевешивают плюсы (имхо). Но важно понимать, что лет этак через 30-50 всё, скорее всего, будет по-другому. И с углеводородами, которые не бесконечны, и с альтернативкой, часть проблем которой будет к этому времени решена.

Кстати, покупать их (другие страны) пока законодательно заставляют. А вот лет через 10-15 такая энергия будет дешевле и появится вменяемая мотивация и производить и покупать.

Кстати, покупать их (другие страны) пока законодательно заставляют. А вот лет через 10-15 такая энергия будет дешевле и появится вменяемая мотивация и производить и покупать.

Вы бы лучше привели картинку для Германии где провалы альтернативщиков сглаживают те самые угольные ТЭС

Не понял к чему вы клоните. При провалах альтернативки её как будто нет и энергосистема работает в «традиционном» ключе. Когда альтернативка не в провале, то просто отключают газ и угольные ТЭС (в т.ч. маневровые). Во-вторых, всегда есть дисбалансы: вечерний пик потребления, провал в выходные и т.п. и всегда было маневрирование.

Чтобы понять как что работает в условиях пиков и нестабильности альтернативки, стоит взглянуть на такой познавательный график генерации электроэнергии Германии по источнику:

01-31 января. Черный — уголь, оранжевый — газ, зелёный — ветер.

Видно что:

1. По выходным (Sa-Su) отключали уголь (который Hard Coal, черный), как и газ

2. Днём, в пик потребления, включали газ и выводили на максимум уголь. Ночью — наоборот.

3. В начале месяца немного маневрировали углём, но в целом они с газом не работали, потому что была большая генерация с ветряков.

При большей генерации с ветряков отключают и бурый уголь (светло-серый, посередине) и экспортируют.

То есть пока все проблемы нестабильности альтернативки удаётся успешно решать без особых проблем. Но по мере роста альтернативной генерации дисбалансы будут расти, как и будут развиваться решения этих проблем.

Чтобы понять как что работает в условиях пиков и нестабильности альтернативки, стоит взглянуть на такой познавательный график генерации электроэнергии Германии по источнику:

01-31 января. Черный — уголь, оранжевый — газ, зелёный — ветер.

Видно что:

1. По выходным (Sa-Su) отключали уголь (который Hard Coal, черный), как и газ

2. Днём, в пик потребления, включали газ и выводили на максимум уголь. Ночью — наоборот.

3. В начале месяца немного маневрировали углём, но в целом они с газом не работали, потому что была большая генерация с ветряков.

При большей генерации с ветряков отключают и бурый уголь (светло-серый, посередине) и экспортируют.

То есть пока все проблемы нестабильности альтернативки удаётся успешно решать без особых проблем. Но по мере роста альтернативной генерации дисбалансы будут расти, как и будут развиваться решения этих проблем.

Насчет «без особых проблем» — это не совсем так. Сейчас больше, чем на 10000 часов прогноза надо проводить редиспетчеризацию. Другими словами, прогноз не работает как следует. Потому и вопрос «умных и сложных автоматических систем балансировки и координации электросетей» тоже под вопросом, слишком много узлов в сети, слишком распределена нагрузка, слишком уж оно становится неопределенным.

Система становится сложнее, и решать получается «пока», но насчет отказа от атомной сейчас звучат мнения, что уж слишком Германия спешит. Жаль, что изменить этого нельзя. Тут вообще некоторые маразмы в свете тарифов есть, которые приводят к не совсем адекватному балансу производства.

Система становится сложнее, и решать получается «пока», но насчет отказа от атомной сейчас звучат мнения, что уж слишком Германия спешит. Жаль, что изменить этого нельзя. Тут вообще некоторые маразмы в свете тарифов есть, которые приводят к не совсем адекватному балансу производства.

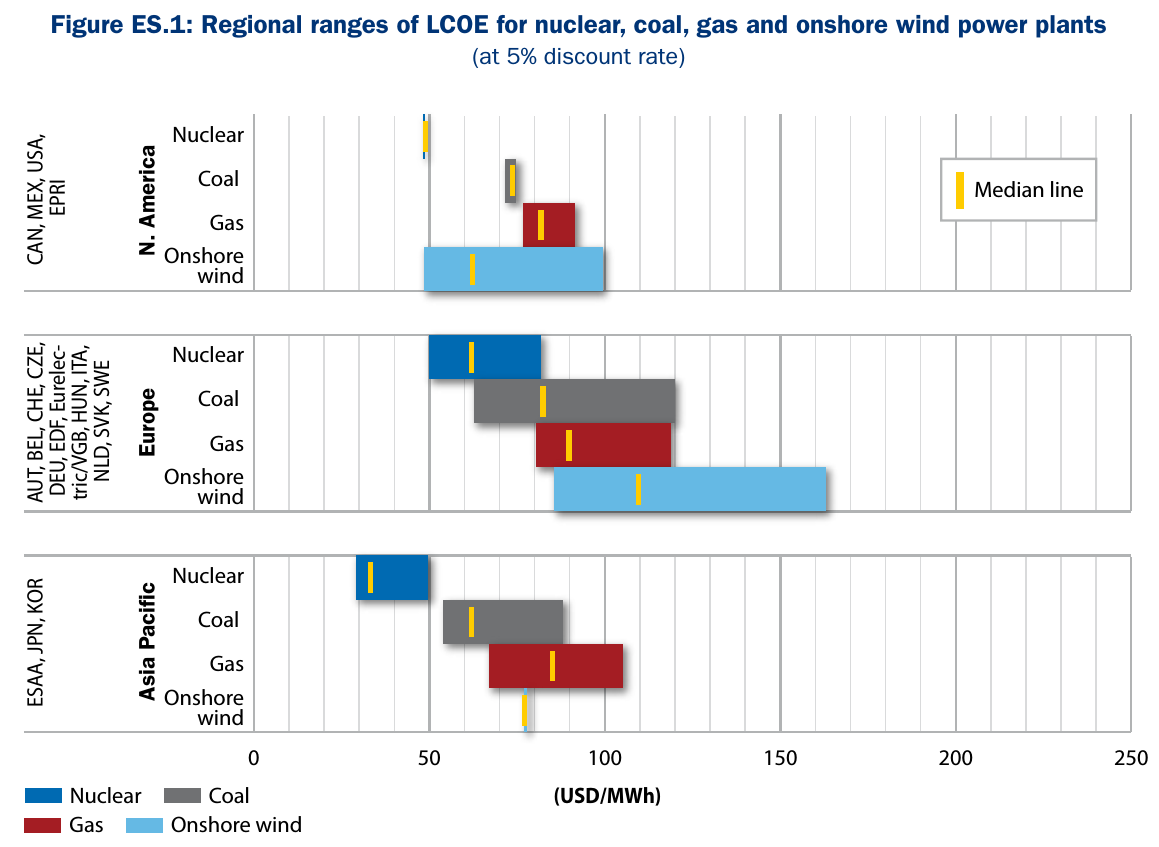

Рационально, вроде, ни у кого не получается объяснить остановку АЭС в Германии. Если только иррациональными факторами — следствие политических игр и т.п… Поэтому соглашусь, тут решение Германии выглядит очень странным. В Европе, кстати, атом — один из самых дешёвых источников электроэнергии, поэтому всё вдвойне странно. Но во многом это просто потому что всё остальное очень дорогое. А вот, например, в США атом далеко не самый дешёвый.

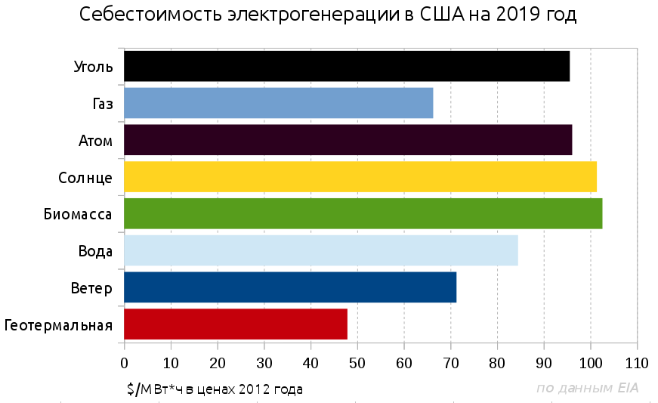

Для солнца себестоимость определена для южных штатов

Для солнца себестоимость определена для южных штатов

Проблема в налоговом законодательстве. Сейчас АЭС в Германии закрывают с опережением графика, тот же ЕОН закрывают одну из станций в этом году при плане на 2017. Она стала убыточной из-за поддержки ветровой и солнечной энергетики. Т.е. технических причин это делать нет, немецкие АЭС по надежности лучшие в мире (по статистике), все причины налоги и госпрограммы.

Атом недешевый, но он дает большую выработку, занимая мало места. Ну и еще базовую часть графика никто не отменял. А так он очень дорогой, на сегодня была всего одна разборка атомной станции под ноль, там что-то вроде 500 млн. Евро за снос и прочие работы. Это еще маленькая станция была, приблизительные расчеты для станций побольше дают 1,5-2 млрд. Евро и ясное дело, владельцы особо не горят тратить эти деньги, это под половину стоимости стройки нового блока.

Атом недешевый, но он дает большую выработку, занимая мало места. Ну и еще базовую часть графика никто не отменял. А так он очень дорогой, на сегодня была всего одна разборка атомной станции под ноль, там что-то вроде 500 млн. Евро за снос и прочие работы. Это еще маленькая станция была, приблизительные расчеты для станций побольше дают 1,5-2 млрд. Евро и ясное дело, владельцы особо не горят тратить эти деньги, это под половину стоимости стройки нового блока.

По налогам и госпрограммам я не специалист, но мой тезис о дешёвом атоме был на основе доклада от IEA (Международное Энергетическое Агентство). Он немного староват, но ничего.

Сам доклад. Стр. 18 и 19.

И так как IEA это агентство номер один по энергетике, то лично я склонен ему доверять)

Сам доклад. Стр. 18 и 19.

И так как IEA это агентство номер один по энергетике, то лично я склонен ему доверять)

Я не спорю, и тоже самое нам говорил один из преподавателей. Он сейчас работает в этом направлении в Германии. Но именно что нетехническими методами доход от работы АЭС в Германии становится близким к нулю. Т.е. энергию то они продали недорого, что и отображено на графике, но всякими постнагрузками, вроде сертификатов за выбросы, АЭС дорожает.

Т.е. энергию-то они продали недорого, что и отображено на графике

Это диаграмма именно себестоимости (LCOE), не догадался подписать. Добавлю для тех, кто не знает англа: nuclear — атом, coal — уголь, onshore wind — ветряки на суше. Жёлтая линия — медианное значение. Абсцисса — доллары за МВт*ч

К сожалению, не знаю, включены ли там постнагрузки и были ли они на тот момент (2010 год).

Я тоже уточню — под «постнагрузки» имел ввиду не технические расходы, а то, чем «нагрузили» производителя. Т.е. те же сертификаты за выбросы СО2, налоги за неэкологичность и т.д. IAE опубликовало чисто техническое сравнение, при том что безопасность уже включена в себестоимость. А правительство повысило цену энергии за счет налогов разного рода. Так АЭС стали хуже ветровых, а ветровые получили скидки.

Это я и мел в виду, что реально альтернативная энергетика, пока-что игрушка, из-за которой страдает традиционная. Т.к. из-за субсидий и приоритета альтернативки, она несёт денежные потери. А трансграничная балансировка — это по вашей статье зависимость от врагов и зависимость посильнее африканского урана. Альтернативке нужны глобальные энергосети. А если взять глобальный традиционный энергетический проект — термоядерный синтез, то он выглядит несравненно перспективней.

Насчёт «врагов» вы преувеличиваете, имхо, если говорить о межевропейских границах.

Я «за» любой вариант возобновляемой энергетики. Будь-то то термояд или замкнутый ядерный топливный цикл или альтернативка. Но согласитесь, что это уже другие стратегические горизонты. Термояд в промышленных масштабах это даже не 2030-е, не 2040-е и т.п. А углеводороды «кончились» у Европы давно. То есть между концом углеводородов и началом термояда огромная дырка в десятилетия, которую обязательно нужно закрывать. Да и термояд стоит подстраховать другими концепциями энергетики.

Я «за» любой вариант возобновляемой энергетики. Будь-то то термояд или замкнутый ядерный топливный цикл или альтернативка. Но согласитесь, что это уже другие стратегические горизонты. Термояд в промышленных масштабах это даже не 2030-е, не 2040-е и т.п. А углеводороды «кончились» у Европы давно. То есть между концом углеводородов и началом термояда огромная дырка в десятилетия, которую обязательно нужно закрывать. Да и термояд стоит подстраховать другими концепциями энергетики.

Смешная и грусная ситуация складывается в Бельгии с электричеством на эту зиму.

Несколько реакторов отключены (некоторые на ремонт, некоторые как результат саботажа), в результате выясняется, что линии, способной «качать» электричество из соседней Голландии с ее ветряка повсюду просто нет, та, которая соединяет страну с Францией — не работоспособна (ремонт трансформатора), а углеводородные электростанции законсервированы этой весной и нужно полгода на приведение их в работоспособное состояние. Без электричества не будет работать ничего (отопление газовое, но насосы и системы управления — на электронах, электроплиты встанут, воды не будет в случае отключений, вот вам и усиленная электрификация всего и вся).

Мораль сей басни такова: не кладите яйца в одну корзину (будь то корзина атомная, углеводородная или альтернативная)…

Несколько реакторов отключены (некоторые на ремонт, некоторые как результат саботажа), в результате выясняется, что линии, способной «качать» электричество из соседней Голландии с ее ветряка повсюду просто нет, та, которая соединяет страну с Францией — не работоспособна (ремонт трансформатора), а углеводородные электростанции законсервированы этой весной и нужно полгода на приведение их в работоспособное состояние. Без электричества не будет работать ничего (отопление газовое, но насосы и системы управления — на электронах, электроплиты встанут, воды не будет в случае отключений, вот вам и усиленная электрификация всего и вся).

Мораль сей басни такова: не кладите яйца в одну корзину (будь то корзина атомная, углеводородная или альтернативная)…

Вы зарегистрировались на хабре ради публикации этой статьи?

А кто Вы? Можете больше рассказать о себе в Вашем профиле?

А кто Вы? Можете больше рассказать о себе в Вашем профиле?

Мне кажется, что уменьшение АЭС как раз связанно с увлечением доли альтернативной энергетики. Альтернатива очень плохо обеспечивает два пика потребления утром/вечером, тогда приходиться подключать традиционные источники энергии. АЭС же не может работать только пару часов в день. У нее цикл разгона/торможения сутки. Чем больше альтернативки ( в первую очередь солнечной) тем менее удобные становятся АЭС. Приходиться подключать уголь.

Вашу гипотезу можно проверить. Посмотрите на график электрогенерации по типам из коммента выше. Видно, что провалы не доходят до АЭС и всё, что требуется отключать при провалах — только бурый уголь. То есть по вашей гипотезе пока менее удобным становится именно уголь и до атома эти дисбалансы пока не доходят. На самом деле, если изучить глубже, то доходят, но крайне редко. Во-вторых не стоит забывать про балансировку экспортом/импортом:

Серый — традиционная электрогенерация, желтый — солнце, зелёный — ветер. Фиолетовый вверх — импорт, сиреневый вниз — экспорт.

Видно, что по утрам и вечерам солнце не генерирует и утренние и вечерние пики решаются комплексно — включают традиционную электрогенерацию (серые пики) и импорт (фиолетовые пики).

Серый — традиционная электрогенерация, желтый — солнце, зелёный — ветер. Фиолетовый вверх — импорт, сиреневый вниз — экспорт.

Видно, что по утрам и вечерам солнце не генерирует и утренние и вечерние пики решаются комплексно — включают традиционную электрогенерацию (серые пики) и импорт (фиолетовые пики).

По сланцевому газу рекомендую ознакомиться с материалом Сланцевый газ – революция не состоялась

Выводы:

— Себестоимость добычи сланцевого газа больше, чем природного, в 5 – 10 раз.

— Сланцевый газ возможно использовать как топливо только в непосредственной близости от мест добычи.

— Достоверная информация о запасах сланцевого газа отсутствует, и вряд ли появится в обозримом будущем, поскольку современные методы разведки не могут ее предоставить.

— Промышленная добыча сланцевого газа за пределами США не представляется возможной.

— Экспорт сланцевого газа из США в обозримом будущем производиться не будет.

— Добыча сланцевого газа в России экологически недопустима и должна быть запрещена, как и во многих странах Европы.

Выводы:

— Себестоимость добычи сланцевого газа больше, чем природного, в 5 – 10 раз.

— Сланцевый газ возможно использовать как топливо только в непосредственной близости от мест добычи.

— Достоверная информация о запасах сланцевого газа отсутствует, и вряд ли появится в обозримом будущем, поскольку современные методы разведки не могут ее предоставить.

— Промышленная добыча сланцевого газа за пределами США не представляется возможной.

— Экспорт сланцевого газа из США в обозримом будущем производиться не будет.

— Добыча сланцевого газа в России экологически недопустима и должна быть запрещена, как и во многих странах Европы.

— Себестоимость добычи сланцевого газа больше, чем природного, в 5 – 10 раз.

Так и альтернативная энергетика чисто формально не окупает себя без налоговых скидок, тут инвестиции в будущее. И себестоимость сама по себе ничего не значит, надо сравнивать с себестоимостью в данной местности других источников газа.

— Сланцевый газ возможно использовать как топливо только в непосредственной близости от мест добычи.

Это подобно пункту ниже, про промышленную добычу. Газопроводы существуют.

— Достоверная информация о запасах сланцевого газа отсутствует, и вряд ли появится в обозримом будущем, поскольку современные методы разведки не могут ее предоставить.

А как, кроме как попробовав, изобрести этот метод? Рост добычи все же говорит, что он в целом оправдан. Да и, если уж совсем углубляться, методы определения объемов для классической газодобычи тоже могут ошибаться.

— Промышленная добыча сланцевого газа за пределами США не представляется возможной.

Из статьи этого не следует. Та же себестоимость добычи газа в США вроде как 200 долларов за 1000 м³, так при предложении цены от России за 475 для Украины он как-то резко становится выгодным. Это не политическое, просто по тем данным, что я знаю. Даже если он будет стоить 450 — все равно выгоднее. То же касается и газопроводов. Что-что, а сеть довольно обширная. Также она большая и в Германии, газ почти в каждом доме. Так что аргумент мимо, стран много, в каждой ситуация разная.

— Экспорт сланцевого газа из США в обозримом будущем производиться не будет.

У немцев планы на 2017 год, реально говорят что скорее всего будет 2020 год. Вполне «обозримое будущее». Правда надо будет посмотреть, но разработки в этом направлении идут.

— Добыча сланцевого газа в России экологически недопустима и должна быть запрещена, как и во многих странах Европы.

По последнему пункту. Речь идет о гидроразрыве пласта. Он что, неправославный в США, в отличие от аналогичного, применяемого в России? Или то, что он применяется с 70-х в том числе и в СССР, большой секрет?

Так и альтернативная энергетика чисто формально не окупает себя без налоговых скидок, тут инвестиции в будущее. И себестоимость сама по себе ничего не значит, надо сравнивать с себестоимостью в данной местности других источников газа.

— Сланцевый газ возможно использовать как топливо только в непосредственной близости от мест добычи.

Это подобно пункту ниже, про промышленную добычу. Газопроводы существуют.

— Достоверная информация о запасах сланцевого газа отсутствует, и вряд ли появится в обозримом будущем, поскольку современные методы разведки не могут ее предоставить.

А как, кроме как попробовав, изобрести этот метод? Рост добычи все же говорит, что он в целом оправдан. Да и, если уж совсем углубляться, методы определения объемов для классической газодобычи тоже могут ошибаться.

— Промышленная добыча сланцевого газа за пределами США не представляется возможной.

Из статьи этого не следует. Та же себестоимость добычи газа в США вроде как 200 долларов за 1000 м³, так при предложении цены от России за 475 для Украины он как-то резко становится выгодным. Это не политическое, просто по тем данным, что я знаю. Даже если он будет стоить 450 — все равно выгоднее. То же касается и газопроводов. Что-что, а сеть довольно обширная. Также она большая и в Германии, газ почти в каждом доме. Так что аргумент мимо, стран много, в каждой ситуация разная.

— Экспорт сланцевого газа из США в обозримом будущем производиться не будет.

У немцев планы на 2017 год, реально говорят что скорее всего будет 2020 год. Вполне «обозримое будущее». Правда надо будет посмотреть, но разработки в этом направлении идут.

— Добыча сланцевого газа в России экологически недопустима и должна быть запрещена, как и во многих странах Европы.

По последнему пункту. Речь идет о гидроразрыве пласта. Он что, неправославный в США, в отличие от аналогичного, применяемого в России? Или то, что он применяется с 70-х в том числе и в СССР, большой секрет?

Так и альтернативная энергетика чисто формально не окупает себя без налоговых скидок, тут инвестиции в будущее. И себестоимость сама по себе ничего не значит, надо сравнивать с себестоимостью в данной местности других источников газа.

Себестоимость добычи сланцевого газа – гарантированно выше $200 за 1000 куб. м. То есть почти все фирмы, его добывающие, работают себе в убыток. Банки выдают им кредиты. Вся эта система живет надеждой (якобы) на то, что в ближайшем будущем цены на газ в США возрастут и добыча сланцевого газа будет рентабельна. Но по опубликованным результатам расчетов даже при экспорте газа из США внутренняя цена на него возрастет незначительно. Тогда на что надеются фирмы, добывающие сланцевый газ?

Есть мнение, что они надеются на спекуляции своими акциями на фондовом рынке.

А как, кроме как попробовав, изобрести этот метод? Рост добычи все же говорит, что он в целом оправдан. Да и, если уж совсем углубляться, методы определения объемов для классической газодобычи тоже могут ошибаться.

Статистика скорости падения добычи из существующих скважин этого не подтверждает:

в новом отчете сообщается, что скорость падения выработки на скважинах Баккена (Bakken) летом 2014 увеличилась на дикие 14% по сравнению с оценками конца 2013 года

На Eagle Ford картина еще более ужасная — падение относительно оценок 2013 года на 37%

Т.е. прогнозы явно не оправдываются.

Та же себестоимость добычи газа в США вроде как 200 долларов за 1000 м³, так при предложении цены от России за 475 для Украины он как-то резко становится выгодным.

Дьявол всегда кроется в деталях:

Надо ли всем объяснять, что текущая цена природного газа для Украины, которую она получает от «Газпрома» ($425 за тысячу кубов) вряд ли сильно поменяется даже после постройки СПГ-терминала в порту Южный? Все могут понять, что СПГ-танкер доолжен для того, чтобы попасть в порт Южный, два раза пройти через проливы Босфор и Дарданеллы, прождать возле каждого из проливов от 3 часов (Дарданеллы) до 1-2 суток (Босфор) и заплатить за лоцманскую проводку? Нюанс!

Если кому интересно — то для провода танкеров и газовозов пролив Босфор перекрывается в одном из направлений и танкер идёт через Босфор прямо посередине пролива (обычно движение в Босфоре «двустороннее»). Вот как это выглядит в реале — «Расступись Босфор, танкер идёт!»:

Поэтому, собственно говоря, Турция и строит свои терминалы по приёму СПГ в Эгейском — или, на крайняк — в Мраморном море. Так дешевле. Но всё равно — не спасает, поскольку изложенные выше нюансы заставляют Турцию покупать СПГ по мировой цене. И всё равно получается, что газа не хватает и основной поставщик голубого топлива в Турцию — Россия.

В целом же, если принять, что СПГ-танкер, перевозящий сжижженный газ на Украину, потеряет от 3 до 4 дней на «протискивание» себя любимого через бутылочное горлышко Босфора и Дарданелл, то стоимость спотового природного газа для Украины (по сравнению с ценой его на рынке Великобритании или той же Турции) легко определяется, исходя из специфики экономики самого газовоза.

Кривой крюк в Чёрное море сжирает ещё около недели общего времени судна (ещё два дня падает на поход по Чёрному морю), но даже в оптимистичной оценке — это составит минимум 5 дней.

За эти пять дней из танков корабля испарится около 1% сжиженного СПГ (так называемый boil-off, который составляет около 0,2% в день, стоимость потерь на boil-off определяется стоимостью СПГ в порту назначения (пусть те же самые 10$ за MMBtu). То есть, за счёт испарения газ уже подорожает на 0,1$ за MMBtu.

Почитайте, там очень интересно про транспортировку СПГ и спотовый рынок вообще.

У немцев планы на 2017 год, реально говорят что скорее всего будет 2020 год. Вполне «обозримое будущее»

Тут не в немцах дело, а в СПГ терминалах в США. Сроки их готовности в 2018-20 гг это очень оптимистично.

Речь идет о гидроразрыве пласта. Он что, неправославный в США, в отличие от аналогичного, применяемого в России?

методы интенсификации притока газа и нефти позволяют существенно повысить добывные возможности скважин на месторождениях углеводородов. Но эти методы широко применяют и на традиционных месторождениях, начиная с семидесятых годов. Их постоянно усовершенствуют, и сегодня они, по существу, являются стандартными методами современной технологии нефтегазодобычи. Их прямое назначение – повысить рентабельность эксплуатации газо- нефтеносных объектов с трудно извлекаемыми запасами нефти и газа за счёт увеличения притока углеводородных флюидов. В частности, методика массированного многократного ГРП в семидесятых годах разрабатывалась для освоения т.н. плотных газоносных песчаников, открытых на территории штата Wyoming и в соседних с ним штатах, содержащих большие запасы газа. Эти плотные песчаники во многом подобны по своим фильтрационно-ёмкостным свойствам газоносным сланцам. Спрашивается, где же та новизна технологии, которая обеспечит победу «сланцевой революции»? Именно этот факт недобросовестной информации в СМИ и ставит под сомнение оптимистическую информацию по проблеме широкого использования газа из глинистых сланцев.

Т.е. Ваш вопрос является и ответом — ГРП используют очень давно, но почему-то именно сейчас он вдруг стал чудо-технологией, которая обеспечит всех газом «попиисят». Нет ли тут элемента лукавства и PR для повышения стоимости акций компаний, добывающих сланцевый газ?

Себестоимость добычи сланцевого газа – гарантированно выше $200 за 1000 куб. м. То есть почти все фирмы, его добывающие, работают себе в убыток. Банки выдают им кредиты. Вся эта система живет надеждой (якобы) на то, что в ближайшем будущем цены на газ в США возрастут и добыча сланцевого газа будет рентабельна. Но по опубликованным результатам расчетов даже при экспорте газа из США внутренняя цена на него возрастет незначительно. Тогда на что надеются фирмы, добывающие сланцевый газ?

Есть мнение, что они надеются на спекуляции своими акциями на фондовом рынке.

А как, кроме как попробовав, изобрести этот метод? Рост добычи все же говорит, что он в целом оправдан. Да и, если уж совсем углубляться, методы определения объемов для классической газодобычи тоже могут ошибаться.

Статистика скорости падения добычи из существующих скважин этого не подтверждает:

в новом отчете сообщается, что скорость падения выработки на скважинах Баккена (Bakken) летом 2014 увеличилась на дикие 14% по сравнению с оценками конца 2013 года

На Eagle Ford картина еще более ужасная — падение относительно оценок 2013 года на 37%

Т.е. прогнозы явно не оправдываются.

Та же себестоимость добычи газа в США вроде как 200 долларов за 1000 м³, так при предложении цены от России за 475 для Украины он как-то резко становится выгодным.

Дьявол всегда кроется в деталях:

Надо ли всем объяснять, что текущая цена природного газа для Украины, которую она получает от «Газпрома» ($425 за тысячу кубов) вряд ли сильно поменяется даже после постройки СПГ-терминала в порту Южный? Все могут понять, что СПГ-танкер доолжен для того, чтобы попасть в порт Южный, два раза пройти через проливы Босфор и Дарданеллы, прождать возле каждого из проливов от 3 часов (Дарданеллы) до 1-2 суток (Босфор) и заплатить за лоцманскую проводку? Нюанс!

Если кому интересно — то для провода танкеров и газовозов пролив Босфор перекрывается в одном из направлений и танкер идёт через Босфор прямо посередине пролива (обычно движение в Босфоре «двустороннее»). Вот как это выглядит в реале — «Расступись Босфор, танкер идёт!»:

Поэтому, собственно говоря, Турция и строит свои терминалы по приёму СПГ в Эгейском — или, на крайняк — в Мраморном море. Так дешевле. Но всё равно — не спасает, поскольку изложенные выше нюансы заставляют Турцию покупать СПГ по мировой цене. И всё равно получается, что газа не хватает и основной поставщик голубого топлива в Турцию — Россия.

В целом же, если принять, что СПГ-танкер, перевозящий сжижженный газ на Украину, потеряет от 3 до 4 дней на «протискивание» себя любимого через бутылочное горлышко Босфора и Дарданелл, то стоимость спотового природного газа для Украины (по сравнению с ценой его на рынке Великобритании или той же Турции) легко определяется, исходя из специфики экономики самого газовоза.

Кривой крюк в Чёрное море сжирает ещё около недели общего времени судна (ещё два дня падает на поход по Чёрному морю), но даже в оптимистичной оценке — это составит минимум 5 дней.

За эти пять дней из танков корабля испарится около 1% сжиженного СПГ (так называемый boil-off, который составляет около 0,2% в день, стоимость потерь на boil-off определяется стоимостью СПГ в порту назначения (пусть те же самые 10$ за MMBtu). То есть, за счёт испарения газ уже подорожает на 0,1$ за MMBtu.

Почитайте, там очень интересно про транспортировку СПГ и спотовый рынок вообще.

У немцев планы на 2017 год, реально говорят что скорее всего будет 2020 год. Вполне «обозримое будущее»

Тут не в немцах дело, а в СПГ терминалах в США. Сроки их готовности в 2018-20 гг это очень оптимистично.

Речь идет о гидроразрыве пласта. Он что, неправославный в США, в отличие от аналогичного, применяемого в России?

методы интенсификации притока газа и нефти позволяют существенно повысить добывные возможности скважин на месторождениях углеводородов. Но эти методы широко применяют и на традиционных месторождениях, начиная с семидесятых годов. Их постоянно усовершенствуют, и сегодня они, по существу, являются стандартными методами современной технологии нефтегазодобычи. Их прямое назначение – повысить рентабельность эксплуатации газо- нефтеносных объектов с трудно извлекаемыми запасами нефти и газа за счёт увеличения притока углеводородных флюидов. В частности, методика массированного многократного ГРП в семидесятых годах разрабатывалась для освоения т.н. плотных газоносных песчаников, открытых на территории штата Wyoming и в соседних с ним штатах, содержащих большие запасы газа. Эти плотные песчаники во многом подобны по своим фильтрационно-ёмкостным свойствам газоносным сланцам. Спрашивается, где же та новизна технологии, которая обеспечит победу «сланцевой революции»? Именно этот факт недобросовестной информации в СМИ и ставит под сомнение оптимистическую информацию по проблеме широкого использования газа из глинистых сланцев.

Т.е. Ваш вопрос является и ответом — ГРП используют очень давно, но почему-то именно сейчас он вдруг стал чудо-технологией, которая обеспечит всех газом «попиисят». Нет ли тут элемента лукавства и PR для повышения стоимости акций компаний, добывающих сланцевый газ?

1. А статьи про Себестоимость добычи сланцевого газ поновее не нашлось? А то 1 января 2013 говорит о том, что данным уже два года, может чего поменялось? Да и себестоимость сама по себе цифра ни о чем. Например 200 явно меньше 485.

2. По падению добычи. А как оно относительно вложения средств? Т.е. будет ли добыча перекрывать издержки, как принято считать в экономике предприятия, или упала добыча и все? Обсчитались с объемами газа, а как оно по соотношению затраты/добыча?

3. Вы не поняли о чем я. Если себестоимость газа 200 долларов за тысячу кубометров, то это меньше предложенных Россией 485 долларов (ошибся в первом комментарии на 10 долларов). Даже газ по 300 долларов дешевле будет. И по 350. Речь о добыче в Украине, там и зарплаты пониже будут, но даже при этом 350 долларов за тысячу кубов дешевле российского газа.

А к транспортировке еще есть вопросы.Например, Германия ждет этот газ. От США до Германии 10000 миль. Это 30 дней пути. Потери на испарение будут 7-8%. А сколько стоит транспортировка? Пока есть цена на берегу США+потери и цена на берегу Германии. Без стоимости перевозки эта оценка ничего не значит.

4. По терминалам видно будет. Может успеют, а может и нет.

5. Так, вы написали:

Добыча сланцевого газа в России экологически недопустима и должна быть запрещена, как и во многих странах Европы.

Что плохого в добыче газа, чем он загрязняет, какие экологические проблемы? Скорее всего имеется ввиду ГРП. И оказывается, что вы сами знаете, что это стандартный метод.

Вы сейчас отвечаете, что ГРП не настолько эффективен, как описывается. И это повод запрещать добычу газа? Тогда причем тут экология?

2. По падению добычи. А как оно относительно вложения средств? Т.е. будет ли добыча перекрывать издержки, как принято считать в экономике предприятия, или упала добыча и все? Обсчитались с объемами газа, а как оно по соотношению затраты/добыча?

3. Вы не поняли о чем я. Если себестоимость газа 200 долларов за тысячу кубометров, то это меньше предложенных Россией 485 долларов (ошибся в первом комментарии на 10 долларов). Даже газ по 300 долларов дешевле будет. И по 350. Речь о добыче в Украине, там и зарплаты пониже будут, но даже при этом 350 долларов за тысячу кубов дешевле российского газа.

А к транспортировке еще есть вопросы.Например, Германия ждет этот газ. От США до Германии 10000 миль. Это 30 дней пути. Потери на испарение будут 7-8%. А сколько стоит транспортировка? Пока есть цена на берегу США+потери и цена на берегу Германии. Без стоимости перевозки эта оценка ничего не значит.

4. По терминалам видно будет. Может успеют, а может и нет.

5. Так, вы написали:

Добыча сланцевого газа в России экологически недопустима и должна быть запрещена, как и во многих странах Европы.

Что плохого в добыче газа, чем он загрязняет, какие экологические проблемы? Скорее всего имеется ввиду ГРП. И оказывается, что вы сами знаете, что это стандартный метод.

Вы сейчас отвечаете, что ГРП не настолько эффективен, как описывается. И это повод запрещать добычу газа? Тогда причем тут экология?

Хроники сланцевой революции:

Четверная по размерам капитализации индустриальная группа Японии — Sumitomo зафиксировала потери в размере 1,6 млрд долларов по проекту добычи сланцевой нефти в штате Техас, сообщила сегодня Financial Times.

«Проект, разрабатываемый в течение двух лет, оказался полной катастрофой. Под ним подведена черта, — отмечает издание. — В результате нынешние убытки практически полностью сводят к нулю прибыль группы в текущем финансовом году».

Специалисты подчеркивают, что зафиксированные по сланцевой нефти потери являются крупнейшими в 95-летней истории Sumitomo.

Четверная по размерам капитализации индустриальная группа Японии — Sumitomo зафиксировала потери в размере 1,6 млрд долларов по проекту добычи сланцевой нефти в штате Техас, сообщила сегодня Financial Times.

«Проект, разрабатываемый в течение двух лет, оказался полной катастрофой. Под ним подведена черта, — отмечает издание. — В результате нынешние убытки практически полностью сводят к нулю прибыль группы в текущем финансовом году».

Специалисты подчеркивают, что зафиксированные по сланцевой нефти потери являются крупнейшими в 95-летней истории Sumitomo.

А еще говориться о потерях компании из-за падения цен на уголь и руду. Другими словами полная фраза, а не вырванная из контекста «мы потеряли много на сланцах, но при этом больше потери из-за падения цен на уголь и руду». Имеет место быть проблема в добывающей отрасли.

Ну и еще пара замечаний. Яркий момент, неудачная инвестиция. Т.е. остальные вполне работают прибыльно? Что конкретно пошло не так? В сообщениях говориться, что они там два года прибыли не получали. Может ошибка в расчетах? Или слишком много вложили в одно месторождение и не потянули?

Есть только результат: потеряли деньги. А почему потеряли, не сказано. Кстати, учитывая продажу месторождения, может просто нужно изменить подход? Не городить на ручейке ГЭС и думать о результатах, как с Саяно-Шушенской? И окажется, что через пару лет вполне себе прибыльно месторождение будет.

А теперь самое главное. У нас речь раньше шла о сланцевом газе, а здесь — о сланцевой нефти. И вы не поверите, но это два разных товара, с разными расходами на транспортировку, очистку.

Зато про экологию больше тему не продолжаем?

Ну и еще пара замечаний. Яркий момент, неудачная инвестиция. Т.е. остальные вполне работают прибыльно? Что конкретно пошло не так? В сообщениях говориться, что они там два года прибыли не получали. Может ошибка в расчетах? Или слишком много вложили в одно месторождение и не потянули?

Есть только результат: потеряли деньги. А почему потеряли, не сказано. Кстати, учитывая продажу месторождения, может просто нужно изменить подход? Не городить на ручейке ГЭС и думать о результатах, как с Саяно-Шушенской? И окажется, что через пару лет вполне себе прибыльно месторождение будет.

А теперь самое главное. У нас речь раньше шла о сланцевом газе, а здесь — о сланцевой нефти. И вы не поверите, но это два разных товара, с разными расходами на транспортировку, очистку.

Зато про экологию больше тему не продолжаем?

1.6 млдр долларов это как раз только сланцевая нефть Техаса.

Таких сообщений не мало.

Действительно сообщили результат, а не его причины, но вероятно там сидят не совсем безграмотные люди… которым застилает глаза магическое прилагательное «сланцевая(ый)»?

Да речь о нефти, но разве она труднее сланцевого газа?

А от вопроса про экологию почему-то отошли, так и не выяснив его окончательно.

Таких сообщений не мало.

Действительно сообщили результат, а не его причины, но вероятно там сидят не совсем безграмотные люди… которым застилает глаза магическое прилагательное «сланцевая(ый)»?

Да речь о нефти, но разве она труднее сланцевого газа?

А от вопроса про экологию почему-то отошли, так и не выяснив его окончательно.

Да, убыток от сланцевой нефти составил 1,6 млрд. Но дальнейшая цитата "В результате нынешние убытки практически полностью сводят к нулю прибыль группы в текущем финансовом году" имеет отношение сразу к нескольким проектам компании. А они составляют еще 800 млн. долларов. Потому я и написал, что фраза вырвана из контекста.

Обратите внимание — сначала речь шла о газе и только. Причем об неэкологичности ГРП. Потом, как оказалось, ГРП — стандартный метод (оппонент это сам написал). На мой вопрос «так что с экологией» — молчание. Чем ГРП сланцевого газа хуже ГРП стандартной разработки?

Теперь пошла речь о сланцевой нефти. Я за последовательное обсуждение одного процесса, так как иначе диалог получается следующий:

Оппонент говорит — Сланцевый газ — убыточен.

Мой комментарий — Смотря с чем сравнивать. Примеры есть?

Оппонент говорит — Вот пример убыточности добычи нефти.

Мой комментарий — Нефть это не газ. Там совсем другие процессы для переработки. Примеры по газу есть?

Пока последняя реплика безответна. Это два разных товара. Или с подробностями для переноса на газ, или искать про газ. Вопрос не в трудности, а в разнице. Я могу на примере троллейбуса рассуждать о перспективах Теслы. Ведь и там и там электродвигатель стоит.

Я массовых заявлений про убыточность не видел. Если есть 1 случай в год — так вот этот пример выше экономисты сравнивают с каким-то обломом компании ВР в Мексиканском заливе на классической добыче.

Обратите внимание — сначала речь шла о газе и только. Причем об неэкологичности ГРП. Потом, как оказалось, ГРП — стандартный метод (оппонент это сам написал). На мой вопрос «так что с экологией» — молчание. Чем ГРП сланцевого газа хуже ГРП стандартной разработки?

Теперь пошла речь о сланцевой нефти. Я за последовательное обсуждение одного процесса, так как иначе диалог получается следующий:

Оппонент говорит — Сланцевый газ — убыточен.

Мой комментарий — Смотря с чем сравнивать. Примеры есть?

Оппонент говорит — Вот пример убыточности добычи нефти.

Мой комментарий — Нефть это не газ. Там совсем другие процессы для переработки. Примеры по газу есть?

Пока последняя реплика безответна. Это два разных товара. Или с подробностями для переноса на газ, или искать про газ. Вопрос не в трудности, а в разнице. Я могу на примере троллейбуса рассуждать о перспективах Теслы. Ведь и там и там электродвигатель стоит.

Я массовых заявлений про убыточность не видел. Если есть 1 случай в год — так вот этот пример выше экономисты сравнивают с каким-то обломом компании ВР в Мексиканском заливе на классической добыче.

Я влез в ветку т.к. на хоть и кривой аргумент в ответ написали явную фигню.

Мне тоже интересно понять как на самом деле обстоят дела. В настоящий момент у меня( возможно превратно) сложилась такая картинка:

-Сланцы выгодны только при высокой цене на газ/нефть, а т.к. она снижается — то и смысла в них становиться меньше, соответственно банкротства.

— По экологии картинка мутнее, скорее всего ГРП при определённых условиях ограниченно вреден если на большой глубине, и в небольших количествах. А в Америке ситуация обратная, небольшая глубина и огромные количества.

Тесла как раз на примере троллейбуса очень перспективна — с места рвёт во всю. А тесла тем более.

Пройдясь по статьям о пузыре СГ (убытках) понял, что разобраться в них с ходу трудно то концерны, то месторождения, то инвесторы.

Мне тоже интересно понять как на самом деле обстоят дела. В настоящий момент у меня( возможно превратно) сложилась такая картинка:

-Сланцы выгодны только при высокой цене на газ/нефть, а т.к. она снижается — то и смысла в них становиться меньше, соответственно банкротства.

— По экологии картинка мутнее, скорее всего ГРП при определённых условиях ограниченно вреден если на большой глубине, и в небольших количествах. А в Америке ситуация обратная, небольшая глубина и огромные количества.

Тесла как раз на примере троллейбуса очень перспективна — с места рвёт во всю. А тесла тем более.

Пройдясь по статьям о пузыре СГ (убытках) понял, что разобраться в них с ходу трудно то концерны, то месторождения, то инвесторы.

Интересная информация (хорошо дополняет дискуссию выше). Оказывается проблемы с экологией уже и в Белоруссии никого не беспокоят (тут про сланцевую нефть): www.svaboda.org/content/article/26624671.html

По сланцевому газу рекомендую ознакомиться с материалом

Хотел бы обратить внимание на список использованной литературы статьи.

1. Большинство ссылок около 2010-2011 годов.

2. В фактах, данных и тезисах отсутствуют ссылки на первичные источники информации — государственные стат.службы и международные агентства — только одна и та прогноз, а не реальность. Проще говоря, статья написана по другим статьям и факты и данные нельзя нормально проверить (и из-за этого там есть ряд ошибок). То есть статья написана не очень качественно.

Я бы порекомендовал по ситуации со сланцем вот этот материал. Там почти все ссылки на данные ведут на первичку (EIA.gov, IEA.org, FERC.gov). По экспорту тоже всё устарело, например много изменилось этим летом, можно почитать здесь.

Вот информация, свежее некуда, от 10.10.14, и не от кого-нибудь, а от Bloomberg:

Добывающие компании в отчетах для инвесторов завышают запасы в среднем в 5 раз. Надо быстрее поливать дерево сланцев, а то скоро нечего будет поливать.

Добывающие компании в отчетах для инвесторов завышают запасы в среднем в 5 раз. Надо быстрее поливать дерево сланцев, а то скоро нечего будет поливать.

1. Чему из статьи это противоречит? Говорит ли это о малых запасах? Нет, не говорит. Это говорит только о том, что:

в отчетах для инвесторов завышают запасы в среднем в 5 раз

2. Статья опирается на данные государственных стат.служб, а не на отчёты для инвесторов.

в отчетах для инвесторов завышают запасы в среднем в 5 раз

2. Статья опирается на данные государственных стат.служб, а не на отчёты для инвесторов.

Для инвесторов — максимальная оценка. Для контролирующих органов — минимальная с подпеванием «мы бедные». Классическая организация подачи отчетности в энергетике.

В статье не хватает оценки стоимости хранения энергии.

По техническим перспективам батареек вот тут есть: habrahabr.ru/post/137276/

По техническим перспективам батареек вот тут есть: habrahabr.ru/post/137276/

Автор из mirvn.livejournal.com? Рад видеть, давно вас читаю :)

Так что можно с уверенностью утверждать, что “распил” и убытки конца 20-го века окупаются сторицей в веке 21-м. До такой степени, что помимо энергетического и промышленного аспекта сланцевый газ приобрёл ещё и геополитический.

Вложения делали налогоплательщики, а сливки сняли частные компании. Норм.

Вся надежда на ITER.

Все эти альтернативные источники энергии, если рассматривать картину в целом, сейчас грязнее атомных электростанций.

Все эти альтернативные источники энергии, если рассматривать картину в целом, сейчас грязнее атомных электростанций.

Очень хорошая заметка. Взвешенный подход. Автор не перетягивает одеяло. Все как надо!

Sign up to leave a comment.

Когда нужно сажать деревья альтернативной энергетики?