Comments 24

Краткое содержание статьи:

— Можно ли по предыдущим значения немонотонной непериодической неизвестной нам функции предсказать следующие?

— Конечно нет, но можно сделать вид, что мы умеем предсказывать и попробовать поднять на этом бабла!

В торговле опционами, как правило, не используются предсказаниями (это не технический анализ).

Есть предположение движение цены — это несколько другое, и не основано не предыдущих значениях.

(Если я правильно понял ваше замечание)

Есть предположение движение цены — это несколько другое, и не основано не предыдущих значениях.

(Если я правильно понял ваше замечание)

В прошлой жизни вы были алхимиком.

А еще мы нарисуем картинку с шестеренкой, которая не сможет крутиться, но этого тоже никто не заметит :)

Мощно! Я правильно понял, что берутся опционы с одинаковой датой экспирации?

Учитываются ли спрэды для входа и выхода или они такие (вместе с комиссией), что не несут особых потерь?

Как на счет заюзать GPU для ускорения расчетов? :)

Учитываются ли спрэды для входа и выхода или они такие (вместе с комиссией), что не несут особых потерь?

Как на счет заюзать GPU для ускорения расчетов? :)

ну и где ошибка?

в ДНК!

в ДНК!

Спасибо за статью.

Поясните, как принимается решение по начальной позиции? Это тоже алгоритм делает или он только помогает сделать изменения?

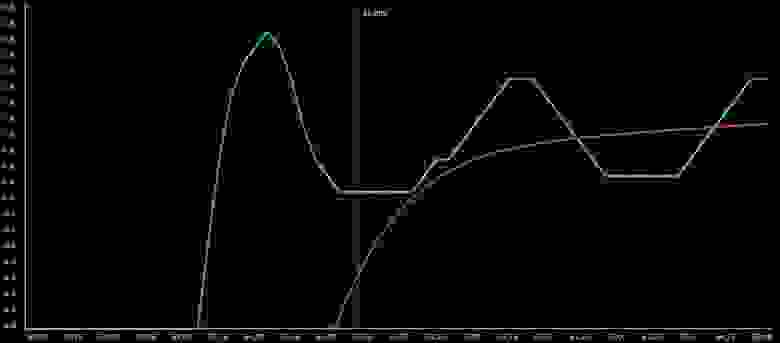

Как мне показалось из примера, вы не сразу купили спред, а сделали leg-in? И если так, то вам могло не повезти и цена могла пойти вниз, и вы не смогли бы сделать так, чтобы у вас не было риска в левой части?

Поясните, как принимается решение по начальной позиции? Это тоже алгоритм делает или он только помогает сделать изменения?

Как мне показалось из примера, вы не сразу купили спред, а сделали leg-in? И если так, то вам могло не повезти и цена могла пойти вниз, и вы не смогли бы сделать так, чтобы у вас не было риска в левой части?

Начальную позицию тоже делает советник. Вот пример, одного из вариантов позиции сформированной с «нуля».

Когда производится реальное формирование позиции то заявки выставляются сразу по всем опционам которые предложил советник. Кроме того, в расчетах намерено используются «загрубленные» цены т.е. если цена последней сделки по опциону была 2000 руб то советник учитывает что он сможет купить этот опцион по цене 2050руб и продать по 1950 руб (цифры взяты просто для примера). Это дает некий запас прочности. Поэтому в реальной торговле позиция, как правило, получается лучше чем расчетная. Если все же какие то опционы не удалось купить(продать) по расчетной цене, то ничто не мешает запустить советник еще раз. Конечно, тут надо действовать оперативно, потому что цены могут поменяться. Вообще от начала получения данных до начала торговли может пройти несколько минут и в периоды «затишья» позицию удается сформировать.

Когда производится реальное формирование позиции то заявки выставляются сразу по всем опционам которые предложил советник. Кроме того, в расчетах намерено используются «загрубленные» цены т.е. если цена последней сделки по опциону была 2000 руб то советник учитывает что он сможет купить этот опцион по цене 2050руб и продать по 1950 руб (цифры взяты просто для примера). Это дает некий запас прочности. Поэтому в реальной торговле позиция, как правило, получается лучше чем расчетная. Если все же какие то опционы не удалось купить(продать) по расчетной цене, то ничто не мешает запустить советник еще раз. Конечно, тут надо действовать оперативно, потому что цены могут поменяться. Вообще от начала получения данных до начала торговли может пройти несколько минут и в периоды «затишья» позицию удается сформировать.

Что касается начальной позиции представленной в примере, то в случае движении цены БА в сторону уменьшения дальние опционы call пришлось продать бы дешевле. Или продать опционы со страйком более близким. Пример был взят для наглядности, хотя цены были реальны на момент написания статьи.

Я в восторге, очередной теоретик… разрабатывает теорию торговли опционами!

Я просто валяюсь под столом!

Это на нашем то нищем рынке?? Я два дня один опцион продать не мог! А почему, а просто никого нету, никто не покупает :))

Это вам не Чикагская биржа, где цены другие, и нам с копейками там делать нечего…

p.s. ДА. слава богу автор про продажу, не упомянул, хоть что то положительное )!

Все это развод и теоретические изыскания ЗАДНИМ ЧИСЛОМ!

Я просто валяюсь под столом!

Это на нашем то нищем рынке?? Я два дня один опцион продать не мог! А почему, а просто никого нету, никто не покупает :))

Это вам не Чикагская биржа, где цены другие, и нам с копейками там делать нечего…

p.s. ДА. слава богу автор про продажу, не упомянул, хоть что то положительное )!

Все это развод и теоретические изыскания ЗАДНИМ ЧИСЛОМ!

Позиция на опционах, сформированная с нуля, будет иметь одинаковые шансы на профит или лося, независимо от того кем она сформирована, хоть орлом и решкой. Никакой генетический алгоритм не способен узнать будущего движения. Он только позволит снять с вас моральную ответственность за принимаемое решение, в случае неверной ставки.

Каждая «оптимизация» (то есть подразумеваемое положительное изменение) позиции всегда добавит вам как потенциального профита, так и потенциальных потерь, в лучшем случае. Никаких великих комбинаций без удачи робот не построит, также как и человек.

С опционами всегда получаются красивые картинки на теории, но принимая во внимание практический опыт на нашем рынке, гораздо важнее банально не промахнуться ордером в стакане. С нашей то ликвидностью можно закладывать и не такой запас прочности, особенно если нужно набрать объем.

Хорошо, если подобному помощнику показали как быстро и правильно считать ГО, но тут и без ГА вполне себе задача.

У меня подобные изыскания так и остались, по большому счету, академическими. Желаю удачи с проектом.

Каждая «оптимизация» (то есть подразумеваемое положительное изменение) позиции всегда добавит вам как потенциального профита, так и потенциальных потерь, в лучшем случае. Никаких великих комбинаций без удачи робот не построит, также как и человек.

С опционами всегда получаются красивые картинки на теории, но принимая во внимание практический опыт на нашем рынке, гораздо важнее банально не промахнуться ордером в стакане. С нашей то ликвидностью можно закладывать и не такой запас прочности, особенно если нужно набрать объем.

Хорошо, если подобному помощнику показали как быстро и правильно считать ГО, но тут и без ГА вполне себе задача.

У меня подобные изыскания так и остались, по большому счету, академическими. Желаю удачи с проектом.

будет иметь одинаковые шансы на профит или лосяне верное утверждение и как минимум требует доказательства. Все остальные ваши выводы строятся на потенциально ошибочном утверждении, а значит тоже скорее всего ошибочны.

Даже простейший анализ вероятностей слить/получить профит на практически любой истории торгов, будь то опционы, или реальный рынок, выявляют в разный период времени — свои перекосы и неоднородности, которые можно использовать для получения прибыли.

Задача алготрейдера, найти такую закономерность/формулу/алгоритм, который позволил бы найти такую область (как можно более длинный временной интервал), где суммарный профит будет ненулевым. Как утверждают старожилы, — 'все сливаются, так или иначе'. Т.е. бесконечным интервал этот не будет.

К сожалению, все было бы и так очень замечательно, если бы не комиссия брокера и конечно же ликвидность, они все портят (правда с ликвидностью есть стратегии, которые позволяют что то получить за счет того, что ваши деньги эту ликвидность повышают).

Как утверждают старожилы, — 'все сливаются, так или иначе'. Т.е. бесконечным интервал этот не будет.

Это неизбежно следует из самой природы биржи. Жаль, что «алготрейдеры» этого не понимают и продолжают сжигать деньги и время (=деньги) в поисках своих граалей.

Если торгуешь, используя уязвимости алгоритмов биржи/брокера, и правильно управляешь рисками, то можно быть в плюсе.

Только бесконечно это тоже не работает — баги исправляют.

Помню за три дня делал на одной только что открывшейся криптовалютной бирже с ошибкой в алгоритме заполнения стакана, делал 4 btc при вложении 1 (цена была 500$).

Так же есть рынки с очень низкой ликвидностью, там тоже есть свои методики для получения прибыли, грубо говоря плата за повышение ликвидности. Правда прибыли очень низкие.

Только бесконечно это тоже не работает — баги исправляют.

Помню за три дня делал на одной только что открывшейся криптовалютной бирже с ошибкой в алгоритме заполнения стакана, делал 4 btc при вложении 1 (цена была 500$).

Так же есть рынки с очень низкой ликвидностью, там тоже есть свои методики для получения прибыли, грубо говоря плата за повышение ликвидности. Правда прибыли очень низкие.

Так генетический алгоритм и не делает никаких прогнозов относительно движения цены.

Предположение делает трейдер, а советник помогает автоматизировать построение позиции и ее регулирование.

Какие риски на себя взять опять же решает трейдер. Советник это не «волшебная палочка» это всего лишь помощник.

Предположение делает трейдер, а советник помогает автоматизировать построение позиции и ее регулирование.

Какие риски на себя взять опять же решает трейдер. Советник это не «волшебная палочка» это всего лишь помощник.

ну если просто автоматизировать построение позиции, то ладно) Мне показалось, что все таки ГА хочет вам оптимизировать ту самую площадь под кривой. Кстати говоря, проигрывая по соотношение доходность/риск изначально купленному колу. У купленного кола убыток ограничен, а профит нет, а ГА советует не ограничивать убытки, если я правильно понимаю кривые линии на графике у вас.

в представленном примере да, ГА не ограничивает убытки. Но функционал позволяет самостоятельно наложить ограничение по риску — например, можно сделать ограничение по количеству проданных опционов (продавать не более 10шт), иди сделать такое ограничение — продавать можно только опционы Put но не более 5 контрактов, а покупать можно любые.

И целевая функция будет это учитывать.

И целевая функция будет это учитывать.

Ну ну! ))

У меня брокер вообще, запретил продажу опционов :(

Может оно и к лучшему.

Да А кроме Si и Ri у у нас вообще торговать нечем, спасибо маркетмейкеры иногда работают.

Ликвидны только на нашем рынке, (по нашим понятиям)!

Я уяснил одно, любая торговая теория, тут, должна опираться на расчет вероятности, иначе это все постфактум, и пустая трата времени.

У меня брокер вообще, запретил продажу опционов :(

Может оно и к лучшему.

Да А кроме Si и Ri у у нас вообще торговать нечем, спасибо маркетмейкеры иногда работают.

Ликвидны только на нашем рынке, (по нашим понятиям)!

Я уяснил одно, любая торговая теория, тут, должна опираться на расчет вероятности, иначе это все постфактум, и пустая трата времени.

А какая библиотека использовалась для логики ГА? Или прям с нуля все делалось?

да, ГА написал с нуля самостоятельно.

Sign up to leave a comment.

Генетический советник для торговли опционами