Comments 288

что это такое — уклоняться от налогов

Зато очень любят минимизировать налоги, получать вычеты и т.п. Это отдельный соревновательный процесс, несколько отличающийся от российского «заплати и забудь про свои налоги»

В России тоже можно получать вычеты. И многие этим пользуются.

Думаю, выросло не в два раза, а больше.

Все же нет. По итогам кампании за 2017 год: 1,5 + 3,4 млн = 5 млн (без учета пересечения).

www.nalog.ru/rn77/news/activities_fts/6999216

Интересно бы взглянуть на статистику за декабрь, конечно. Ну а так грустно, что мало народу покупает жилье и тратит деньги на обучение.

(работодателю, что является агентом по уплате налогов).

Всё-же не все такую заяву пишут, и потому у наших чинуш (речь о налоговой) появляется кое-какая сумма.

Расея, not a lot to say.

3 года назад я им отправил 3ндфл через госуслуги, пришел, говорят — ничего мы с госуслуг в принципе не получаем, вот тебе бумажки, заполняй сам. Флешку втыкнуть некуда, файл на email отправить тоже нельзя. Это Москва.

Несколько лет подряд никак не мог заполнить ихнюю анкету правильно, в последний год мне объяснили почему — потому что все последние годы мне выдавали неправильные формулы для рассчета и надо сделать перерасчет. Эти цифры налоговики перепроверяли месяцами, в итоге сами же и облажались.

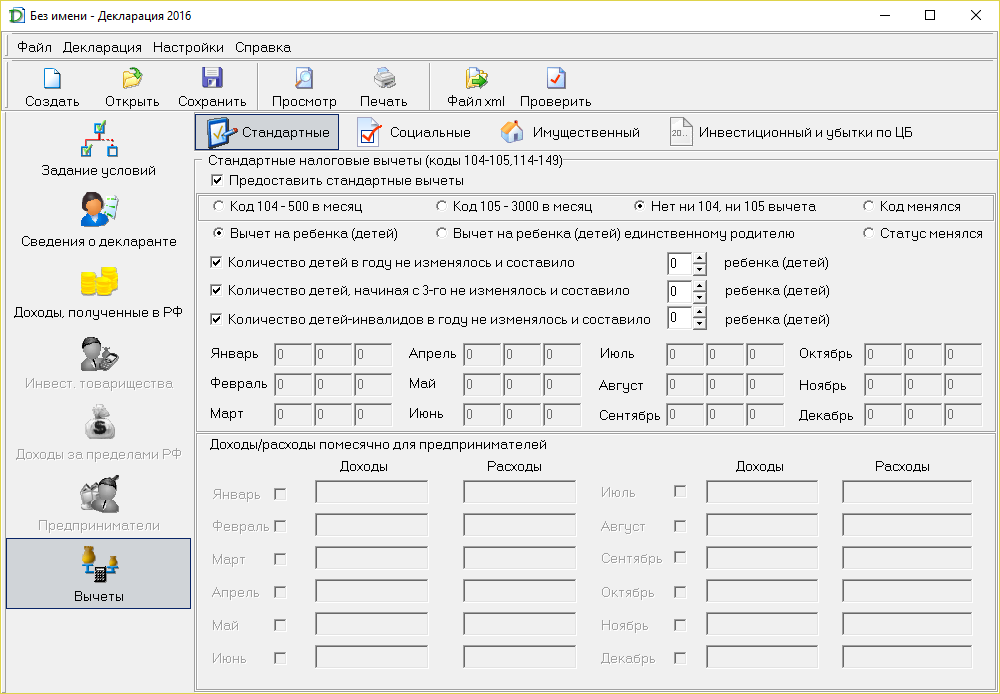

В прошлом году самостоятельно заполнил форму (на вашем скриншоте), в помощь был только интернет. Отнёс всё в налоговую, потом получил вычет.

В этом году заполнил и отправил 3-ндфл в личном кабинете налогоплательщика. Чуть позже мне позвонили с налоговой и сказали, что я кое-что не заполнил. Внёс нужные изменения и отправил повторно.

Основную часть проблем мы создаём себе сами.

В этом году тоже буду проходить этот квест. Посмотрим, в какой кабинет налогоплательщика я смогу загрузить прошлогоднюю бумажную справку от банка.

Если уж совсем плохо с составлением декларации, то есть фирмы, которые сделают вам декларацию, помогут составить всё и вы с готовым пакетом документов сможете в налоговую прийти. Стоят такие услуги недорого.

Час ищу и ставлю страшный софт налоговой. Он каждый год новый, и прошлогодний файл нельзя импортировать.

Следовательно заполняю всё с нуля. К полям с цифрам нет никаких подсказок, где эти цифры взять или как их рассчитывать. На это уходит часа 2-3.

Час еду в налоговую, стою в очереди, подаю свои файлы. Они каждый раз находят там ошибки в цифрах, которые я неправильно рассчитал. На 5й год я узнаю, что это они неправильно поправляли мои рассчеты все эти годы.

В налоговой я переписываю всю анкету руками с нуля, чтобы исправить одно число. На посещение налоговой уходит 2-3 часа.

В результате день испорчен, настроения после общения с этими совковыми бабками никакого нет.

Вот откуда простой человек без личного бухгалтера будет помнить, сколько он получал вычета в прошлом году и позапрошлом… и так далее. А самое интересное, какого черта налоговая это спрашивает? У них итак есть все данные. Я как-то спросил, зачем я ношу справку 2ндфл с моими налогами в налоговую, ведь можно просто почитать эту инфу из базы. Они сказали что сверяют цифры из моей справки со своей базой!

Дальше, сколько бы не пытался подобрать сумму, которую они мне должны вернуть за прошлый год — безуспешно. Все формулы скрыты, а описания полей написаны для нелюдей и без подсказок.

Сумму я знаю, но как её получить, вводя «Вычет по предыдущим годам» не понимаю. А главное, не понимаю, зачем вводить то, что они итак знают лучше меня.

Вот откуда простой человек без личного бухгалтера будет помнить, сколько он получал вычета в прошлом году и позапрошлом… и так далее.

А вы не храните сканы/фото всех бумажек из налоговой за все годы?

Часа 2 там сидишь, материшься на их маразм, сложно сохранить спокойствие и рассудок.

это не кореллирует с последними новостями что мы вошли в топ 5 теневых экономик мира. =)

Может, с 4-го опустились на 5-ое? :)

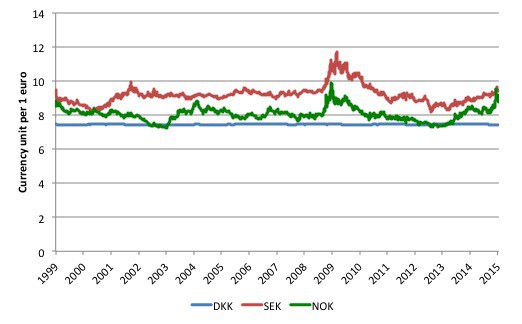

Возможно, конечно, без учёта инфляции.

Хотя сравнивать (разные страны), по логике, надо в одной валюте.

вот ссылочка на вики

но что бы правильно сравнивать со швецией надо помнить что пик кривой лаффера изменяет своё положение в зависимости от уровня жизни.

В западных юрисдикциях, например малому бизнесу гораздо проще.

Это с налогами под 40% против 6% для ИП?

Страховые взносы ИП на ОМС на 2018 год установлены в размере 5 840 рублей.

и прочее. прочее. прочее.

Ну такая вот поддержка от государства. Прям вот не нарадуюсь все никак

Так вот, как не сравнивай, но ИП будет бОлее ущемлен в своих правах, чем этот наемный сотрудник. И дело не в уменьшенных налогах — потому что наемный сотрудник выплаченное государству даже не видел, это платит работодатель, вы же понимаете? А по факту мы имеем двух людей, получающих одинаковые суммы на руки, но один — имеет возможность воспользоваться различными скидками (вычетами) от государства, а другой — нет. Один отвечает за все косяки своим имуществом, а другой — нет.

А если ко всему этому еще и добавить, что этот наемный сотрудник работает на того самого ИП, то ситуация становится еще более забавной.

Причем замечу, что при цене квартиры от 3 млн и более — вычет от государства составляет больше половины ГОДОВОГО дохода такого ИП. При этом — он все так же платит за ипотеку. И да — тоже не получает вычет. И не получит. Никогда. Пока работать не начнет на кого-то, т.е. по факту — пока не разорится.

Это вот и есть у нас поддержка малого бизнеса, вот прям ощущается, согласитесь?

Т.е. я говорю о том, что вычеты надо считать от того типа налогов, который платит конкретный предприниматель. Понятно, что в случае ИП УСН это будет та сумма, что превысила 300 тыс руб.

Если вы ИП, то вы сами выбираете систему налогообложения. Если у вас есть право на вычет — перейдите на ОСНО, подайте заявление и не платите 13 %. Если права на вычет нет — перейдите на упрощенку и платите 6 %.

Вы кажется не очень понимаете механизм вычета. Чтобы получить вычет с двух миллионов, вам необходимо их сначала заработать. О каких годовых вычетах «150-300 тыс в среднем» не может быть и речи. Чтобы получить вычет 150 тысяч в год, ежемесячный доход, облагаемый НДФЛ должен быть 100 тысяч рублей. Это где такие средние зарплаты?

И почему вы забываете о том, что по УСН ИП освобождается от уплаты НДС и налогов на имущество.

И по поводу 2 млн, да — все правильно, их сначала надо заработать, выплатить с них налоги — и тогда эти налоги вернутся как вычет, в течении нескольких лет, в зависимости от кол-ва выплаченных налогов. Но обычный человек их таки получит — при этом не лишаясь баллов пенсии, медицинской страховки и всего остального. А ИП — не получит никогда, пока не закроет свой бизнес. Все понятно, если бы ИП получал миллионы чистого дохода… Но я говорю о ситуации, когда ИП получает не так и много — на уровне рядового наемного сотрудника.

Я еще раз попробую донести свою мысль… В нашем государстве формально ИП — это физ. лицо и одновременно юр.лицо. Так вот, если у нас ИП без сотрудников и на УСН, то мы имеем по факту человека, который работает так же, как он работал бы будучи наемным сотрудником. А если еще вспомнить про патенты и самозанятость… Т.е. вот эти вот все люди — они пошли в бизнес, чтобы заняться любимым делом самостоятельно.

Однако, по факту мы получаем следующее: доходы таких людей в большинстве своем не очень сильно отличаются от доходов обычных наемных работников, при этом расходы и потребности — те же самые. Однако, обычные наемные работники получают дополнительно кучу всяческих бонусов от государства, а когда с тем же самым сталкивается такой вот ИП/самозанятый, то государство говорит, что он — юр. лицо и ему ничего больше не положено, понимаете?

Т.е. вопрос стоит даже не в «экономии» на налогах и т.п. Там добавляются дополнительные налоговые платежи!!! Т.е. вот, например, простейший случай: человек решил улучшить жилищные условия. Если у него во владении квартира находилась менее 3 лет, то он заплатит налог с продажи, который потом компенсирует вычетом от покупки бОльшей квартиры. Это я про обычного наемного работника. Т.е. вот государство повернуто к нему лицом. А когда то же самое делает ИП — то государство разворачивается задом и говорит, что он юр.лицо и в итоге ИП платит налог дважды, сначала за продажу, а потом — за покупку. Вы правда считаете, что это — нормально?

И такого же — еще много. Вычеты за обучение в ВУЗе, вычеты за ипотеку… Всего этого ИП не просто лишен — он потенциально как бы может ими воспользоваться, но по факту — нет. Это даже выглядит как издевательство, если честно)

Ни от каких налогов на имущество и НДС ИП не освобождается, не знаю, где вы это вычитали, но государство все так же мне выставляет налоги на квартиру и на машину.

Проблема не в том, какую сумму платит ИП в бюджет. Проблема в том, что при декларированной поддержке малого бизнеса, по факту мы имеем бОльшее ущемление таких людей со стороны государства. Только и всего.

Вот вы просто попробуйте посчитать величину уплаченного за год, при переходе на ОСНО. Причем для ИП без сотрудников. Эта сумма никаким вычетом никогда не отобьется. Я даже больше скажу — там еще и выплаченного 13%ного налога за этот год даже на лимит по вычету за квартиру не хватит.

Эм, 13 % вместо 6? Что значит не отобъется, если вы делаете вычет на эти 13 %?

И по поводу 2 млн, да — все правильно, их сначала надо заработать, выплатить с них налоги — и тогда эти налоги вернутся как вычет, в течении нескольких лет, в зависимости от кол-ва выплаченных налогов. Но обычный человек их таки получит — при этом не лишаясь баллов пенсии, медицинской страховки и всего остального. А ИП — не получит никогда, пока не закроет свой бизнес. Все понятно, если бы ИП получал миллионы чистого дохода… Но я говорю о ситуации, когда ИП получает не так и много — на уровне рядового наемного сотрудника.

Еще раз, если вы будете работать по ОСНО, вы также получите свой вычет. Не обязательно закрывать свой бизнес.

Я еще раз попробую донести свою мысль… В нашем государстве формально ИП — это физ. лицо и одновременно юр.лицо. Так вот, если у нас ИП без сотрудников и на УСН, то мы имеем по факту человека, который работает так же, как он работал бы будучи наемным сотрудником. А если еще вспомнить про патенты и самозанятость… Т.е. вот эти вот все люди — они пошли в бизнес, чтобы заняться любимым делом самостоятельно.

Однако, по факту мы получаем следующее: доходы таких людей в большинстве своем не очень сильно отличаются от доходов обычных наемных работников, при этом расходы и потребности — те же самые. Однако, обычные наемные работники получают дополнительно кучу всяческих бонусов от государства, а когда с тем же самым сталкивается такой вот ИП/самозанятый, то государство говорит, что он — юр. лицо и ему ничего больше не положено, понимаете?

Люди молодцы, пошли в бизнес, вместо 20% налога платят 6, если сравнивать с юр. лицами. Вместо 13 + 2 имущественных + 18 НДС платят 6, если сравнивать с ИП на ОСН. Это не одинаковые расходы. Это как раз те бонусы, о которых вы говорите.

Т.е. вопрос стоит даже не в «экономии» на налогах и т.п. Там добавляются дополнительные налоговые платежи!!! Т.е. вот, например, простейший случай: человек решил улучшить жилищные условия. Если у него во владении квартира находилась менее 3 лет, то он заплатит налог с продажи, который потом компенсирует вычетом от покупки бОльшей квартиры.

Право на имущественный вычет предоставляется только до двух миллионов. Если вы купили одну квартиру за 2 млн, получили вычет, потом купили еще одну квартиру, вы не получите вычет.

Это я про обычного наемного работника. Т.е. вот государство повернуто к нему лицом. А когда то же самое делает ИП — то государство разворачивается задом и говорит, что он юр.лицо и в итоге ИП платит налог дважды, сначала за продажу, а потом — за покупку. Вы правда считаете, что это — нормально?

Государство не говорит, что ИП — это юр. лицо. ИП это физическое лицо. Какой налог ИП платит на покупку квартиры?

И такого же — еще много. Вычеты за обучение в ВУЗе, вычеты за ипотеку… Всего этого ИП не просто лишен — он потенциально как бы может ими воспользоваться, но по факту — нет. Это даже выглядит как издевательство, если честно)

Если ИП выбирает меньше платить налога, переходя с ОСНО — это его выбор. Никто его не заставляет платить 6 % вместо 13.

Ни от каких налогов на имущество и НДС ИП не освобождается, не знаю, где вы это вычитали, но государство все так же мне выставляет налоги на квартиру и на машину.

Вы можете указать квартиру и машину, как имущество, используемое в предпринимательской деятельности и будете освобождены от уплаты налогов по данному имуществу. Вы можете зайти на nalog.ru и почитать.

Проблема не в том, какую сумму платит ИП в бюджет. Проблема в том, что при декларированной поддержке малого бизнеса, по факту мы имеем бОльшее ущемление таких людей со стороны государства. Только и всего.

Я не спорю, что в нашей стране не все в порядке с поддержкой малого бизнеса. Но почему-то вы зацеплись за то, что ИП не может вернуть тот налог, который не платит. При этом вы игнорируете плюсы перехода на другую систему налогообложения.

Мне кажется, вы не разобрались ни с ИП, ни с вычетами, ни с системами налогообложения и пытаетесь оперировать какими-то своими представлениями об этих вещах, вместо фактов.

Эм, 13 % вместо 6? Что значит не отобъется, если вы делаете вычет на эти 13 %?

Ну вот если вы почитаете условия — то там нифига не 13%. Т.е. да, эти 13% тоже там есть, но еще есть куча всего сверху плюс усложненная отчетность, в виде бонуса.

Люди молодцы, пошли в бизнес, вместо 20% налога платят 6, если сравнивать с юр. лицами. Вместо 13 + 2 имущественных + 18 НДС платят 6, если сравнивать с ИП на ОСН. Это не одинаковые расходы. Это как раз те бонусы, о которых вы говорите.

вы все никак не поймете… Я говорю не о «богатых» ИП с миллионными оборотами, которые платят и возвращают НДС и делают еще кучу всего! Я говорю о, фактически, самозанятых — тех, кто работает сам на себя получая не особо высокие доходы в течении года, которых хватает на жизнь — и типа хватит, больше и не надо.

И вот в этом случае — они пролетают мимо вот этого вот всего бонусного для владельцев бизнеса и при этом они уже пролетели мимо бонусов для обычных наемных работников.

Если вы купили одну квартиру за 2 млн, получили вычет, потом купили еще одну квартиру, вы не получите вычет

Право на вычет суммируется от всех купленных когда-либо квартир, пока итоговые 13% от 2 млн лимита не будут возвращены налогоплательщику

Какой налог ИП платит на покупку квартиры?

Я приводил пример — если продать квартиру ранее 3 лет владения, то возникает налог на продажу имущества в 13%. Обычный человек при такой продаже и последующей покупке другой квартиры воспользуется вычетом и, по сути, компенсирует этот доп.налог. ИП — не сможет, т.е. — он в более ущербном положении в случае равных доходов. О чем я и пытаюсь сказать.

Если ИП выбирает меньше платить налога, переходя с ОСНО — это его выбор.

В случае ИП без сотрудников — ОСНО абсолютно бессмысленно. Как по бюрократии, так и по доходам/расходам. Появление возможности пользоваться вычетами никак это не компенсирует, вообще.

Вы можете указать квартиру и машину, как имущество, используемое в предпринимательской деятельности и будете освобождены от уплаты налогов по данному имуществу.

Указать квартиру как имущество для предпринимательской деятельности можно только в случае, если вы собираетесь квартирами торговать профессионально. Если вам требуется провести одну операцию (поменять одну квартиру — на другую, побольше/поменьше), то никаких бонусов тут получить не удастся, более того — при попытке провести такую продажу квартиры, чтобы получить на нее налог УСН 6%, налоговая сразу встанет в стойку. И опротестует, да. И будет права. Есть некоторые способы «обмануть» налоговую, но это требует нескольких лет подготовки и совершенно не факт, что сработает. Так что нет, сначала платим 13% с продажи, а потом любуемся на возможность получить вычет, который невозможно получить, ага.

Но почему-то вы зацеплись за то, что ИП не может вернуть тот налог, который не платит. При этом вы игнорируете плюсы перехода на другую систему налогообложения.

Поймите, это все замечательно — если ИП оперирует большими суммами чистой прибыли. Но если мы рассматриваем ИП без сотрудников, или на патенте, или вообще — самозанятых, то все бонусы от этого налогового режима ИП не получает вообще. Причем вот эта вот «экономия» на пониженном проценте налога — она может быть отобьется лет через 10 работы такого ИП. И то не факт, т.к. государство у нас умное и обязательные платежи корректирует каждый год.

самое смешное, что почти все вычеты у нас считаются от 13% налогов, которые ИП… правильно, не платит.

Логично, что если вы не платите НДФЛ, то и вычеты по нему вам предоставляться не будут. Как иначе-то?

И, это, «вычеты» у ИП-шников сообразные характеру их налогообложения все же есть. На УСН 6% — сумма налога уменьшается на сумму уплаченных фиксированных страховых взносов, а УСН 15% и ОСН — страховые взносы включаются в состав расходов уменьшающих налоговую базу.

Как я писал выше, вычет должен браться из того налога, который платит конкретный человек. Если там доп. скидки, как у ИП 6%, то — из выплаченных сумм, которые превысили планку скидки.

Ну логично же, не?

Вы просто подумайте сколько у государства всяких разных вычетов — и ИП 6%, самозанятые, в общем случае не смогут воспользоваться ни одним из них. При этом право на пользование у них так и остается, что самое забавное.

Т.е. вот человек собрался с силами, открыл бизнес, работает… А государство ему эдак мягко намекает, что иди-ка ты работать на других, не нужен нам твой бизнес, нам нужно чтобы ты работал.

Никто не будет принудительно закрывать, а просто будет расти долг перед налоговой, страховым и иным обязательным взносам +пени.

Как итог: арест счетов, списание долгов, дальнейшее накопление долгов пока не будет закрыто ИП, может быть закрыт выезд, приставы и возможно аресты имущества.

И пока вы не закроете ИП долги будут продолжать расти, независимо от вашей деятельности или ее отсутствия и доходов.

Наша налоговая очень не любит что угодно, что сокращает налоги. В том числе и всякие ввычеты, и особенно — возврат НДС.

Нет проблем. Купил квартиру, правильно все оформил — с возвратом НДС проблем не было вообще.

Другое дело, полноценный аккаунт вы можете получить либо в налоговой, либо зайдя в ЛК под подтвержденной записью Госуслуг. Я выбираю второе.

самая лучшая практика налогобложения в штатах.

возьми 5 месячных з\п и отнеси в налоговую. можно в сумке. очень отрезвляет.

Для многих коренных шведов непонятно, что это такое — уклоняться от налогов.

Ну, это, видимо, те, которые в деревнях живут о таком не слышали.

Те, которые прессу читают не могли пройти мимо скандала с панамским досье, когда все крупнейшие банки региона оказались замешаны в отмывании и способствовали уклонению от налогов. Ну, и вообще, есть такая тема в тамошней политической дискуссии, что налоги высоковаты и богатые люди получают слишком мало за свои деньги, потому и уклоняются.

А сказочница Астрид Линдгрен написала " сказку" как некоторой писательнице сказок Помперипоссе в некоторой сказочной стране Монисмании начисляли маржинальную налоговую ставку 102% на каждую книгу проданную свыше определенного тиража. После публикации «сказки» шведская социалистическая партия (сторонником которой Линдгрен была всю жизнь) впревые за много лет проиграла выборы.

Но есть конечно и те, чей пример вы привели.

Это сложнее, но «нет ничего невозможного для человека с интеллектом» :)

Я в МСК тоже не ношу наличные, даже карточку не ношу и практически не испытываю проблем. Единственно кто бесит, так это паркинги в ТЦ, приходится держать 300р в правах, но пользуюсь ими редко.

Летом путешествовал на мото по маршруту Москва-Ростов-Краснодар-Сочи-Абхазия-Майкоп-Пятигорск-Нальчик-Москва. За пределами Москвы с картой намучился, почти везде хотели наличные, картой заплатить нет никакой возможности.

Мотаюсь в Ростов постоянно, живу в центре, карту из рюкзака не достаю, плачу все бесконтактно. Но это видимо центр.

> Москва-Ростов-Краснодар-Сочи-Абхазия-Майкоп-Пятигорск-Нальчик-Москва

Ну дак видимо в этих местах проблемы, а не по всей РФ за пределами Москвы. Либо вы были в гостиницах/кафе и тд которые экономят на всем.

Живу не в Москве, 99% времени без налички. Даже терминал который не работает с бесконтактной оплатой уже не всегда найдешь. Езжу по своему региону и в соседние — никаких проблем.

В какой-нибудь коррумпированной или авторитарной стране граждане могли бы массово выступить против стопроцентного перехода на безнал из-за недоверия правительству.

Точно не наоборот? Большое количество наличных денег, ИМХО, отличная почва для коррупции.

Безналичка, скапливаясь на счёте, привлекает проверки и блокировки.

Если ты можешь объяснить её происхождение, то не будет ни проверок, ни блокировок.

Блокировки могут быть, например, из-за опубликованного стихотворения. Уголовное дело, после этого попадете в «список экстремистов и терористов» и привет.

В Швеции нет беззакония и коррупции в высших эшелонах власти, что сильно затрудняет протестное движениеБедолаги…

Я его слова никак не проверял, просто удивился. Вообще, я от него много интересного услышал, особенно на тему СМИ и политики, но к тематике сайта это не относится.

Я бы из Эстонии ездил да дорого жуть. В Швеции выбор в магазинах просто офигенный — какой-то случайный ангароподобный магазин со всякой всячиной, сбоку от хайвея где-то под Стокгольмом, и в нем выбор консолей и железа больше чем в эстонских центральных специализированных магазинах!

Думаю, что люди рождаются с разными способностями и разными потребностями. И хоть сколько ресурсов вливай в кадавра Выбегалло, титана духа из него не получится — он будет хотеть потреблять дальше, на следующую ступень пирамиды он никогда не перепрыгнет. А есть те, кто сразу на самой высокой ступени рождается.

P.S.: Разумеется, я вовсе не утверждаю, что нищая жизнь это хорошо. С какого-то момента прирост благосостояния не прибавляет удовлетворенности чисто от потребительства.

Средства передвижения из веток и бензопил — это в стиле carmagedon? И улыбки до ушей? :) Это хороший сюжет для фильма :) /joke

А то её движёк, обычно, переменкой надо запитывать.

Не делать ведь для этого инвертор.

А вообще, у коллекторного движка (постоянного тока, хотя он — универсален)

самый большой момент, на валу.

С какого-то момента прирост благосостояния не прибавляет удовлетворенности чисто от потребительства.

А вот не об этом ли та самая пирамида говорит, не? Что, в прочем, не исключает что пирамиду надо бы прокачать и может даже переосмыслить слегка, учитывая последние достижения науки в плане изучения человеков.

Второе — у шведов «чувство понта» видимо атрофировалось и замещено практичностью, никто не будет влезать в долги ради «телефона как у босса». Ездят большинство на универсалах, так как это практично и удобно. И всё в таком духе.

И с этой точки зрения банкам опупеть, как выгоден переход на безнал. Но когда я вчера стал гуглить, потому что память памятью, а проверить хорошо бы, по словам «отрицательная банковская ставка» нагуглилось много всяких странностей и неоднозначностей, вроде выплаты клиентам от банка за взятую ипотеку. На этом месте я понял, что оно умеет многовато гитик для того, чтобы взять и сразу разобраться.

(Полный оффтоп. Спеллчекер Мозиллы знает, что такое «опупеть», но не знает «гуглить», «оффтоп» и «безнал». Интересные люди составляли ему словарь… )

вроде выплаты клиентам от банка за взятую ипотеку.

Этих случаев не так и много, зато их любят поминать, как и случай вроде в Германии, где якобы некая фирма получила от банка кредит под отрицательные проценты.

Хотя на самом деле именно в чистом виде отрицательных процентов нет в розничном банкинге, они все больше завуалированы под те самые сервисные платежи, про которые я выше писал — по понятным причинам — при наличии альтернатив в виде той же наличности, люди просто не будут нести деньги в банк который прямо скажет, что вы будете еще банку доплачивать за то, что он принял ваши деньги, а не завернет это в обертку типа мол это сервисный платеж, за которые мы предоставим вам наши чудесные услуги с подробным перечеслением этих услуг.

Этих случаев не так и многоКто бы сомневался!

Всем известно, как трудно получить деньги; к этому всегда могут найтись препятствия. Но в тридцатилетней практике бухгалтера не было случая, чтобы кто-нибудь, будь то юридическое или частное лицо, затруднялся бы принять деньги....

это сервисный платеж, за которые мы предоставим вамТакого-то добра в любом Сбере за карточку: 0,1% годовых на ваши жалкие гроши, и 600 рублей в год за обслуживание.

От налоговой тоже пока только положительные впечатления. Второй год подаём декларацию в первый же день в электронном виде. Фактически только подписываем готовый расчёт, так как пока структура доходов-расходов очень простая и вычетов вручную делать не надо, все приходит в готовом виде.

Проблема в другом; вот как раз про уязвимости — это они там правильно упоминают. Конкретный пример: конец 2013, Торонто (не деревня какая-то). Ледяной дождь в огромном количестве оставил без света (и связи) почти всё, кроме даунтауна. И восстанавливалось это достаточно долго (недели). Ещё пример: март прошлого года, Детройт. Ураган порвал провода почти во всём городе. И там и там были проблемы с безналичной оплатой. Хотя, отсталая она, эта северная америка :)

А вот попытка заказать книги в шведких книжных интернет-магазинах у меня провалилась ещё на стадии регистрации — потребовался шведский персональный номер. Ладно я, гостья из-за пределов цивилизованного мира, а как покупают книги, например, копенгагенцы, живущие и работающие в Мальмё? А ещё меня очень разочаровало, что в обоих больших книжных интернет-магазинах не было доставки в пункты выдачи. Только на дом.

А вы случаем не пытались купить книгу в рассрочку или с отсроченным платежом? Ну или даже вы указали платёж сразу, то могла быть выбрана по умолчанию платежная система, типа кларны, которая рассрочку предоставляет. Они обычно спрашивают персональный номер и сверяют адрес доставки с адресом регистрации.

где люди буквально охотились за товарами, что часто выходят из строя.

На них — можно «вылить» свою агрессию (в рассказе).

где люди буквально охотились за товарами, что часто выходят из строя.

На них — можно «вылить» свою агрессию (в рассказе).

Всеми руками за полный безнал. Живу в Берлине, пытаюсь расплачиваться картой, но иногда без наличных ну никак, а это напрягает. Тут нет на каждом углу банкомата без комисии как в Киеве. А когда тебе нехватает 5 евро, а стандартная комиссия в 5 евро на любую сумму — это напрягет ещё больше. Приходится ехать в отделение банка и там снимать. А их тут тоже на порядок меньше чем в Киеве.

В общем — безнал, это круто!

Не понимаю как. Вот сейчас медицинские данные, допустим хранятся в датацентре на 3-х серверах. ИТ-отдел здравоохранения занимается технической и административной частью этой системы. Что тут сделает *чейн и где оно и кому проще станет. И главное, на ком будет ответственность чтобы оно работало как само по себе, так и с другими инфосистемами страны?

Вот в Эстонии в инфосистемах X-road блокчейн ввели. https://e-estonia.com/solutions/security-and-safety/ksi-blockchain/

И если я правильно помню, что они рассказывали года три назад, скорость системы стала медленнее, чем раньше.

И при этом саму X-Road уже чуть ли не 20 лет разрабатывают. И в Эстонии жителей меньше полутора миллионов.

Разумеется, пока об этом рано говорить, криптовалютные рынки дико волатильны. Но в дальнейшем это кажется довольно логичным путём развития.

2) Это нужно будет внедрять сразу и везде, а за это время криптовалюты успеют пару раз вымереть.

3) Криптовалюты популярны, не потому что они привытные, а потому что они как раз волатильны.

4) Все криптофантики всё ещё приходится переводить в реальные валюты…

5) Ну и привет тем, кто купил 100500 валюты по $0.000001.

И если выше можно исправить «перепридумав самим», то вот это, имхо, крест на всём:

6) Зачем переносить реальную и контролируемую крону в криптофантики, чтобы в итоге эти фантики назад в доллары потом разменивать всем. Мир к глобализму стремится.

3) Криптовалюты не популярны. Вообще. И в ближайшее время популярны не станут, потому что попросту технически не готовы. И волатильность как раз из непопулярности произрастает.

4) Что довольно логично, учитывая нераспространённость и отсутствие законодательной базы в большинстве стран.

5) Привет им.

6) Какое-то очень сложное повторение четвёртого пункта.

В общем, как обычно, истина лежит где-то посередине — между «будущее наступило!» и «криптофантики!».

Разница между 4 и 6 пунктом в том, что 4 это про то, как жители будут туда-сюда менять, а 6 это про условную Вольво, стоящую 10 млдр крон, которая внезапно станет стоить совершенно непонятное количество непонятной валюты.

И всё ещё непонятно зачем эта крипта нужна. Если это чужая крипта, то нахрена государству за свои деньги перестраивать экономику под чужое. Если это своё, то чем оно будет отличаться от просто крон?

Я вообще как-то не понимаю, как себе люди представляют глобальную крипто-экономику. Ну будет вместо доллара криптодоллар. Ну будет 10^10 криптодолларов, 99% из которых во владении криптобанка США, дальше что?

Это тоже был небольшой шок для меня, так как живя в Эстонии я сам уже отвык от наличных денег, но бывает, что все равно изредка пригождаются, раз в пару месяцев может быть.

Конечно, хотелось бы иметь возможность отказаться от нала целиком, но от сбоев никто не застрахован. Как раз вот когда возвращался из поездки в Нидерланды и вышел из аэропорта, то не смог оплатить проезд в такси картой, сбой в системе. Я задумался, а что было бы если сбой случился 5 часами раньше, когда я покупал билет на поезд в аэропорт. Автомат принимал только карты.

В общем, определенную сумму все равно приходится с собой таскать.

арточки принимают в относительно крупных заведениях

Мастеркард и визу да

частники же явно предпочитают наличные.

Я бы не сказала, тут предпочитают Маэстро

Да, в реальном времени можно сделать проверку на кредитоспособность или получить выписку о доходах/выплаченных налогах на любого зарегистрированного в Швеции человека.

Мне это чем-то напомнило сюжет фантастической книжки «Глубина в небе». Где постулировалось что у любой цивилизации есть предел развития, выше которого системы жизнеобеспечения цивилизации (в частности банковская система и экономика в целом) становятся настолько сложными и хрупкими, что рушатся при первой же проблеме, отбрасывая цивилизацию в развитии назад.

Вот чую мы к этому потихоньку идем. Полный отказ от наличных денег будет означать и полный коллапс экономики в случае банального отключения электричества на пару дней. При этом вроде что-то еще работает (от генераторов или аккумуляторов), а заплатить и купить ничего нельзя.

Где постулировалось что у любой цивилизации есть предел развития

Называется Технологическая сингулярность :)

Удобно и прогрессивно. Но только на первый взгляд.

На второй и третий взгляд тоже очень удобно. Несколько лет уже плачу почти только картой. Наличка лежит в кармане в качестве НЗ, типа ну вдруг где-то не примут карту.

По их мнению, правительство не учитывает риски неблагоприятного развития событий, когда внезапно цифровая или банковская инфраструктура выйдет из строя.

Даже в странах где нет повсеместных терминалов безналичной оплаты и наличка еще в ходу выход из строя цифровой банковской инфраструктуры приведет к катастрофе. Т.ч. немного поздно ребята надумали бить тревогу. Отказывайся или не отказывайся от налички — уже не поможет.

В некоторых других странах уже сейчас нередко бывают ситуации, когда по чьей-то ошибке, преступной халатности или из-за подлога человеку серьёзно портят жизнь. Например, приходит sms о списании всех имеющихся денег на карте. Человек начинает разбираться, в чём дело, и узнаёт, что на нём висит долг в несколько сотен тысяч рублей. Добиться справедливости очень трудно, и вернуть незаконно списанные средства, которые уже разошлись по разным ведомствам и чьим-то карманам, часто нереально или занимает годы.

При этом человек не может открыть новую карту (с неё также сразу спиывают все деньги, хотя по закону должны списывать не более 50%). А человеку, пока идут суды, нужно на что-то жить.

У меня есть сразу 2 знакомых, которые попали в такую ситуацию. Один как-то взял кредит на развитие своего небольшого бизнеса, но прогорел и не смог вовремя выплатить. Второй брал небольшой кредит на покупку б/у жигулей, но из-за коррумпированности ГИБДД и судов потерял права (пересёк сплошную при обгоне, возвращаясь на свою полосу), без прав он стал ненужен на работе, платить за кредит стало нечем, в итоге кредит на сумму в стоимость б/у жигулей разросся и стал неподъёмным. В рефинансировании и увеличении срока возврата обоим отказали, зато списали все средства на всех картах. И стоило зарплате упасть на карту, она тут же полностью списывалась. Добиться, чтобы списывали хотя бы 50%, первый товарищ не смог (про второго не знаю). К счастью, у нас ещё вполне можно найти работу, где платить будут наличкой. Это их обоих и спасло.

Так вот с таким подходом, если у нас полностью исчезнет наличка, человеку, попавшему в такую ситуацию, останется только идти ночью грабить пешеходов, идущих домой с пакетом продуктов с магазина, чтобы не умереть с голода.

Так вот с таким подходом, если у нас полностью исчезнет наличка, человеку, попавшему в такую ситуацию, останется только идти ночью грабить пешеходов, идущих домой с пакетом продуктов с магазина, чтобы не умереть с голода.

Ну вот не правда же, по решению суда приставы не могут списывать больше определенного процента от зарплаты. Опять же существует личное банкротство.

Но твои знакомые предпочитают воровать (а как это иначе можно назвать), а не отвечать по своим обязательствам.

До объявления себя банкротом как физического лица их долг не дотянул.

У тебя две истории:

Первая история про предпринимателя, а как мы все знаем предпринимательская деятельность связана с рисками. Статья 2 п 1 ГК РФ. Взял денег, а бизнес не взлетел. Такое бывает, теперь деньги надо отдавать.

Вторая история еще смешней: «я не могу отдать деньги из-за злых полицейских, которые меня прав лишили». Типичная игра в жертву обстоятельств. Мне неизвестно ни одного случая, когда за первое правонарушение, предусматривающее штраф или лишение прав, сразу бы лишали прав. Первый раз суд всегда старается дать штраф.

Я сам по глупости выезжал на встречку однажды (правда это было лет 15 назад), отделался штрафом. С тех пор — как отрезало.

Ну и всегда надо примерять ситуацию на себя: представь, что вышеописанные люди взяли твои деньги, а потом работают в черную и отдавать не собираются. Изменишь свое мнение?

Речь же о том, что списывают всё, вместо половины. Если это правда, то это в любом случае ужасно, не находите? Может и хочет работать и отдавать, но, как минимум на еду же надо? Невозможно отдать, если списывают всё.

Как выходить из такой ситуации?

Например можно не брать деньги, которые ты не можешь отдать.

Дело тут не в тех конкретных знакомых с их Жигулями (есть немало историй, где на людей вешали долги о которых они ни сном ни духом), а в общем принципе — ты не контролируешь деньги, лежащие в банке. Более того, не контролируешь даже будущие поступления.

Потому что блокировка счета по любой бумаге из органов происходит мгновенно (в банках такие предписания исполняются в автоматическом режиме, вообще без каких либо разбирательств или вникания в суть дела), а вот опротестовать это займет недели времени и километры нервов.

В банке скажут идите к приставам, приставы скажут идите в налоговую, налоговая скажет идите в суд, суд скажет принесите справку что вы не верблюд…

И, как говорится, «ножки напружинил и пошел по кругу».

С приставами вообще отдельная песня. У меня из ниоткуда прилетел штраф на пятьсот рублей за превышение, без фото и места, письмо не пришло. Так они зачем-то списали деньги не с зарплатного счета, а с кредитного, из-за чего он ушел в просрочку по оплате, что неприятно для кредитной истории. Да, все это решилось через несколько заявлений, но это лишние телодвижения на ровном месте.

P.S> Тут человек выше говорил не брать в долг. Вот я в долг не брал, прилетело непонятное производство от пристава и стало -100500 на карте. Сходил в суд запросил дело — 2 недели, написал отмену постановления, отдал еще через 2 недели отменили. Доехал до приставов, отдал — еще неделя. Прошло уже еще 3, минус на карте так и висит, уже почти все оплатилось с поступающей туда зарплаты. Теперь надо снова идти в суд, подавать на налоговую, потом как-то забрать с них денег. Мне повезло что я не работаю в одном месте и на карту не переводятся 100% моего заработка.

Я еще понимаю обывателей, но тут вроде ресурс для людей которые любят думать и они должны понимать, что деньги которые лежат в банке = деньги банка а не твои

А вы бумажные деньги в руках хоть раз держали? Понимаете, что именно означает скромная надпись «Билет Банка России»? Да, они тоже не ваши. Это собственность Центрального Банка России, и в любой (ЛЮБОЙ) момент могут стать фантиками. Да, вот конкретно сказать, что все 100-рублевые билеты текущего образца с 21:00 текущего дня более не являются платежным средством можно запросто.

Как выходить из такой ситуации? Почку и кусок печени продать?Если за безнал, то не поможет (Trollface).

А по поводу «не могут» — всё они могут. Ты потом сам идёшь и доказываешь размер своих доходов, а они уже потом, когда-нибудь, скорректируют сумму. Но пока ты не явишься — будут списывать всё.

но из-за коррумпированности ГИБДД и судов потерял права (пересёк сплошную при обгоне, возвращаясь на свою полосу)

Из-за коррумпированности он как раз бы не потерял права. Что-то вы загоняете.

Система работает уродски.

И подытоживая это, повторюсь, что с такой судебной системой полный безнал будет оборачиваться личными катастрофами для многих людей, попавших в сложную ситуацию.

В какой-нибудь коррумпированной или авторитарной стране граждане могли бы массово выступить противБолотная площадь нервно курит в сторонке.

Райффайзеном не пользовался, мнений нету.

ВТБ24 — ну так, пользовался зарплатной, но сам бы не стал оформлять. Помню, как-то собирался за границу, специально позвонил уточнить, нужно ли делать какие-либо телодвижения чтобы не заблокировали, сообщить там им даты поездки и страну. Сказали, мол, нет езжайте так. В общем, ближе к концу поездки пошёл я в египетский банкомат снимать деньги и… тадам, заблокировали. Уже не помню, сколько я времени потратил на роуминговые звонки, карту в итоге разблокировали, но для меня это стало отличной иллюстрацией уровня удобства и качества обслуживания этого банка.

У Альфы мне нравится, что можно указать до 5 ИНН, приходы с которых будут считаться зарплатой, а соответственно, получить тот или иной пакет бесплатно.

Также у Альфы прекрасно то, что по всей России — один банк, тогда как у Сбера их множество. И соответственно приходится платить комиссию, когда переводишь клиенту Сбера в другой регион.

В Сбере у меня было два разных текущих счета, к одному была привязана Виза, к другому — МастерКард, и я знал, что не потеряю деньги, если данные одной из карт будут скомпрометированы. В Альфе же приходится основную сумму держать на накопительном счете, а по необходимости закидывать на текущий.

Чтобы оплатить крупную покупку, мне нужно зайти в приложение, отключить лимит, потом включить его заново. В случае с отсутствием денег на текущем счете, мне достаточно просто перевести деньги на текущий счет.

Грубо говоря, чтобы перекинуть деньги, мне нужно перенести накопительный счет на текущий, ввести нужную сумму и нажать одну кнопку.

Если я хочу отредактировать лимит, мне нужно выбрать «счета и карты», выбрать нужную карту, проскроллить список до «управления лимитами», нажать на лимит, нажать изменить, ввести новое значение сумм и нажать кнопку. После совершения покупки мне нужно проделать все тоже самое, чтобы вновь уменьшить лимит.

Как-то не одинаковое количество действий получается, не находите?

upd: сейчас позвонил в Альфу — да можно открыть семейный счет в приложении, и использовать его как второй текущий.

То есть я купил на Амазоне на 1000 долларов, у меня в расходах карточки указано 1000 долларов, снялось 59 000 рублей (предположим, курс был 59 рублей за доллар).

Вот например моя последняя транзакция с пейпал. Выбрана конвертация банка:

CRD_9X04T2 PAYPAL ROBER 03.04.18 01.04.18 5.00 USD MCC5816 -295.02 р.

Тоесть курс получается 59 р. за доллар, при этом курс в банке был 57.6000

Пример:

Расплачиваясь картой MC за пределами РФ в валюте Швейцарский франк со счета, открытого в рублях РФ, конвертация пройдет по следующей схеме:

Валюта операции (CHF) »

в валюту биллинга (USD) по курсу МПС * 1,03 »

в валюту счета (RUR) по курсу Альфа-Банка

Не знаю, как сейчас, но раньше можно было неслабо впухнуть аналогично на зарубежных сайтах, которые позволяли выбрать рубли в качестве оплаты. Товар стоит 50 долларов. На сайте вам показывают 10000 по курсу сайта 20 к 1. И требуют с вас 10000 рублей. Но поскольку все расчеты идут в долларах, платежная система конвертирует 10000 рублей по своему курсу в доллары.

Пусть курс 10 к 1. И она запрашивает у вашего банка не 50, а 100 долларов. После этого банк по своему курсу 15 к 1 списывает у вас 100 долларов, которые превратились в 15000 рублей.

Писал в поддержку — прислали в ответ простынку водянистого текста, из которого можно только понять, что «конечный курс конвертации определяется многими факторами».

Насколько я понимаю, это комиссия платежной системы. И я бы может даже и не против её платить, но блин где и как мне её посмотреть, чтобы планировать этот расход?! Никак, ни в ЛК этого нет, ни в выписке по счету он не указывается. И поддержка уходит от ответа, отмазываясь общими фразами из методички. Бесит.

Например, в данный момент по вкладам: 58,67 и 59,25 соответственно.

И в выписке она не указывается. По некоторым другим операциям со счетами там пишут прямо отдельной строкой — комиссия столько-то рублей. А с картами — болт.

Так что там комиссия вполне скрытая. Настолько скрытая, что даже поддержка ничего внятного сказать не может, забалтывает клиента общими фразами.

Нет, дело не в этом.

Смотрим отчёт: 14 апреля покупка 3,00 евро, а 16.04 в рублях списывают 235,05 или 78,35 за евро. По СМСкам сравнивая баланс до покупки и после (потому что в самой СМС пишется сумма только в валюте покупки), получаем что эти 3 евро обошлись мне в 524,33-281,27=246,03 или 81,02 за евро. Идём на сайт и смотрим курс евро с 14 по 16 число и находим что с 14.04 06:23 действовал курс 81,02 по которому мне и захолдили сумму, а 16.04 в 13:08 был установлен курс 78,35 по которому мне и было осуществлено списание средств. Дальше смотрим СМСки от 16.04: в 13:08 (я не специально, честно) была осуществлена покупка и балансы до неё и после неё разнятся как раз на сумму покупки. Однако на следующий день покупка на 300 рублей даёт нам остаток 8959,51, а до этого на карте было 9043,94. Так что я 300 рублей купил всего за 84 рубля (это не единственная покупка и со всех них накопилось 216 рублей).

Ладно, смотрим покупки от 24.03 (там не было такой фигни с курсами валют, вдруг там по-другому): 19,85 евро и списывают 1437,93 рублей 26.03, по курсу 72,44 за евро. Но по СМСкам мы получаем 1441,71 рублей или 72,63 за евро. Опять отматываем на графике Сбера и видим что 72,63 был установлен 23.03 в 04:50 и он действовал всё 24е и по нему мне холдили, а операция совершена 26.03, где в 10:10 был установлен курс 72,44. И точно так же находим операцию от 26.03 в 20:16 на сумму 278 рублей, где по балансам она мне стоила 470,18-200,74=269,44.

Я неоднократно проверял эту версию, специально отслеживал и записывал курсы, считал и сравнивал — нет, расхождения этим не объясняются.

Курс списания всегда немного больше, чем можно было бы объяснить по вашей схеме, и всегда на примерно один и тот же процент. Это явно какая-то комиссия, но её скрывают.

Чаще всего при оплате не в валюте счета происходит конвертация в одну из базовых валют: Доллар или Евро.

Эта конвертация, насколько помню, идет по курсу платежной системы.

Затем идет конвертация в валюту счета. Уже по курсу банка.

Некоторые ненормальные банки даже трансграничные операции в валюте счета приводят к доллару или евро. Как результат — у них тоже когда операция подтверждается сумма меняется.

в нормальных странах банки не берут за транзакцию с конвертацией 1.5-2%, а ненормальные страны шведов волновать не должны.Банк эмитент имеет право брать дополнительную комиссию на транзакции с конверсией валюты. В штатах комиссия до 3%. www.bankrate.com/finance/credit-cards/credit-card-foreign-transaction-fee-chart.aspx

У моей карты 3,5%, учитывая то, что курс мастеркарты на 0.5-1.5% ниже нацбанка, у меня в среднем выходит 4% общей комиссии. Вот как-то так.

У меня была подруга официант, и она рассказывала, что чаевые все равно считаются после смены и владелец знает сумму. Иногда делят их на всю смену — например часть идет бармену, часть старшему смены, который не занимается подачей блюд.

Я думаю с картой то же самое — сумма чаевых делится на смену и выдается раз в месяц или раз в пару недель.

П.с. я живу в Польше и чаевые оплачиваю картой — просто называю официанту сумму, они ее вбивают в терминал и всё.

Почему? Да по тому, что государство законодательство на стороне банков.

Сбербанк например совершено спокойно может блокнуть вашу карту для проверки «подозрительных» и вы останетесь с голой попой — ибо денег снять нельзя, зарплату тоже. А если у вас кредит, вы автоматически потеряете 1-2 платежа и получите штраф (45 дней банк может разбираться) не говоря уже о штрафах по просрочке квартплаты, отключению всего, включая интернет и тд. Вы даже на работу доехать не сможете, ибо денег на бензин/проезд так же нету. Причем счет вам могут заблокировать просто по звонку — никаких решений суда и прочего ненужно.

Счета на ЮРЛИЦ открывать вообще страшно. Лично мой пример — открыл счет в райфайзене (говно банк, не пользуйтесь им если у вас там есть счета, закрывайте) 3 года отработали нормально (моя фирма занималась оптовой куплей-продажей) никаких нареканий не было, штрафов не было, все чисто, фирма имела репутацию и мы собирались еще пару договоров заключить. И тут херрракс, посреди рабочей недели перестает работать банк-клиент. Звоним узнать в чем дело, может сбой или еще чего. И тут выясняется, что нам блокнули счет. Без предупреждений, без объяснений и тд. Запросили предоставить набор документов… ну ладно, бывает может проверка какая… хотя без всякого основания. Документы предоставили в течении 2х дней. На следующей неделе — звоним, узнать, что там происходит — счет все еще блокирован, работа стоит. Эти ")*?%:?)(? говорят — мы их не получили, хотя вот они в банк-клиенте есть отправленные и прочитанные. Поехал в офис лично — привез документы под расписку… Еще через 3 дня звоним узнать что там происходит — а нам радостно — а вам счет заблокировали и ссылаются на какой-то мутный ФЗ и какие-то «подозрительные операции» Несколько раз направлял требование предоставить выписки и заключения их СБ по тем операциям, которые они считают «подозрительными» ибо это очень интересно и мне и моим контрагентам. Но ничего не получил. Счет нам не открыли — более того этот сраный банк нагадил в их общие базы данных, так что мы не смогли открыть новые счета в течении двух недель — перепробовали аж 11 банков… и только через 5 недель с момента блокировки счета смогли открыть новый и вывести средства.

Эти 5 недель сотрудники сидели без зарплаты, мы не могли провести оплату поставщикам за груз (деньги зависли на счету) у нас сорвались новые клиенты и ушел один старый, мы даже не могли оплатить комуналку за офис. Вобщем мы понесли убытков примерно на 2 ляма :(

Потом уже через третих лиц мы выяснили что случилось — оказывается в банк пришла проверка из ЦБ и нашу фирму, как кучу других нормальных, просто слили, чтоб отделаться от проверки — нужно было показать что СБ банка работает и какой-то процент счетов блокнули и наш в том числе. Юрист сказал, что убытки возместить не выйдет никаким образом — типа все по закону… Вот теперь хз чего делать с таким подходом.

Не держать деньги в одной корзине? Или так с юриками нельзя?

Банки далеко не крайние в окошмаривании бизнеса и физиков.

В Латвии банк ABLV.

Третий по величине в стране. Был.

Первый, если только деньги резидентов считать.

По большей чести это российские деньги. Но тут, то ли в России выборы, то ли ещё что припекло.

США запретили ему вести операции в долларах. Потому что вроде какие-то фирмы, расчёты которых банк когда-то давно проводил, как-то там связанны с фирмами, которые как-то могли нарушить санкции США наложенные на КНДР. Или что-то типа того.

Т.к. часть ресурсов заморозилась, банк перестал удовлетворять минимальным стандартам ликвидности, органы ЕС тут же запретили ему проводить операции в евро.

Упустили лазейку – Банк Латвии мог дать под залог активов, и 100млн успел дать. Но тут же мгновенно арестовали директора Банка Латвии!!! «по причинам, не связанным с ABLV».

Руководство ABLV нашло лазейку как расплатится со всеми кому должно – начали самоликвидацию банка. О прочности бизнеса говорит то, что обещают выплатить все деньги кому что должны, + зарплаты, + налоги.

Честно говоря, на моей памяти нет такого банка, который бы смог в случае возникновения проблем по всем своим долгам расплатиться.

А что там с первоначальными обвинениями? Да, должны будут доказать обоснованность запрета расчёта в долларах. Но… когда-нибудь потом. Никаких сроков нет. А пока просто запрет. Который даже не понятно, чем вызван.

Джентльмены должны верить друг другу на слово.

Да, на наличку полагаться тоже не получится. Держать в них крупные суммы юрикам давным-давно везде запретили. Ну, может кроме прогрессивного Сомали.

даже общественные туалеты — отказываются принимать наличку

А они не обнаглели с самыми большими налогами в Европе, под 70%, делать общественные туалеты платными?

Ходишь в туалет — значит ел. Если ел — деньги есть. Все просто.

Туалеты есть и платные и бесплатные. В центральной части Гётеборга туалеты на улицах бесплатные оформлены под тумбы с рекламой. Относительно недавно появились ещё и «классические» домики. На ЖД вокзале и торговом центе рядом — платные, там же за отдельную плату душ. А ещё можно зайти в любую кафешку или ресторан, гарантированно никто не прогонит.

В Швеции уже давно отказались от наличных в общественном транспорте и частично от оплаты проезда у водителя. В трамваях и городских автобусах приобрести билет у водителя нельзя в принципе. В трамваях есть один платёжный терминал на весь салон, с прошлого года эти терминалы перестали принимать наличные. В средне-магистральных автобусах проезд все ещё можно оплатить у водителя, но только картой.

В крупных магазинах кассир имеет минимальный контакт с наличными. Купюры загружаются кассиром в специальные приемники, которые и считают внесённую сумму, монеты может вносить сам покупатель в монетоприёмник. Сдачу выдаёт автомат — купюры принимает кассир, монеты выдаются покупателю в специальный лоток.

Все эти меры были введены для снижения грабежей. Сейчас в большинстве случаев кассир или водитель просто не сможет выдать ни копейки даже под дулом пистолета — у него просто нет такой возможности в принципе. Да и платежные терминал в трамваях крушить тоже нет смысла, там больше нет наличных.

пс: взятки можно брать в долларах, что успешно и применяется.

Безнал контролируемый государством это зло. Налички отрицательной не бывает, а вот безнал вам приставы легко нарисуют в -10 миллионов, и если наличных денег уже не существует, то… можете судиться, годами, без адвокатов и даже воды в магазине не купите, а работать в принципе будет не за чем, у вас будет всего пара недель существования и вода из лужи. Думаю что даже суд не успеет начаться, только заявление где-нить начнут рассматривать. А уж как политически можно давить любого человека блокировкой счетов..

И что, как долги смогут обнулять суммы на кармане, это проблема соседа, а не должника! Наличка она на то и наличка, что полностью контролируется держателем, полно случаев, когда ушлые людишки всем должны, но живут на широкую ногу. А теперь попробуйте то же, имея лишь счёт в банке с отрицательной суммой: даже если вы будете получать зарплату, это всего-лишь уменьшит долг, но ни копейки вы не получите. Об этом речь в статье и идёт: отказ на государственном уровне от налички угрожает гражданам.

Я ни в коем случае не «за исчезновение налички», а очень даже «против». Просто у вас довольно утрированная ситуация. Если у вас кредит на 10 млн, то банки довольно опрометчиво вам их дали. Но банки просто так ничего не дают, так как умеют считать свои риски. Если же вы живете в РФ (не знаю как в других странах), вы вполне можете пройти процедуру банкротства. Также удержание из ЗП может быть не более 70 %, если не ошибаюсь.

Другое дело, когда снимают деньги с кредитки — это реальная проблема.

Их нельзя забрать из кармана по клику.

Нет — наличные можно напечатать, тогда наличные у вас на руках обесценятся, а стоимость перераспределится в пользу того, кто напечатал. Чем не изымание?

Их нельзя* забрать у конкретного лица по клику, не забрав одновременно у всех остальных.

* Вернее можно, но очень сложно и в таком виде не нужно: печатаются деньги, потом выдаются всем держателям, кроме лиц, у которых повелено забрать, в количестве, компенсирующем инфляцию. Уже используется применительно к почти всем, тогда этап «выдать» можно опустить, и сложность реализации снимется.

Деньги «на счету» это эфемерное обещание централизованной базы данных

Во-первых, база вам ничего не обещает. Во-вторых, вы будете пользоваться «базой» не потому, что вам там кто-то что-то обещал, а потому что у вас не будет иного выбора.

Стрелять себе в ногу. Никто не будет менять валюту чтобы поймать мелкую сошку. Если только это не плановые облавы как в индии.

Выбор будет и собстно есть — блокчейн. Все что не на блокчейне а циферки в админа васи на сервере — в топку.

могут быть проблемы

Могут быть проблемы — да. Но, в случае чего, относительно быстро решаемые. Деньги есть, товар есть, обменять одно на другое физически никто не мешает, а правовые проблемы с кассами и подобным, в случае масштабной проблемы, поймут и не будут цепляться. В случае с банковскими счетами деньги у вас просто испарятся.

Небольшая группа шведов протестует против безналичной экономики