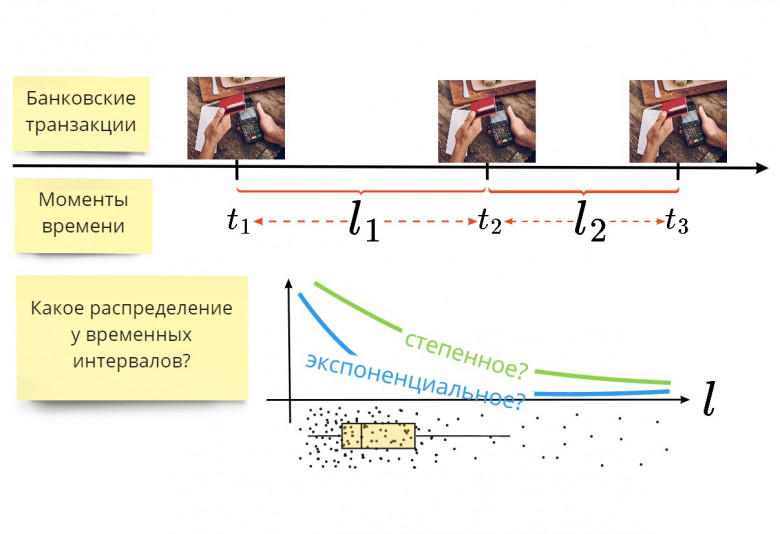

В статье я провожу ресёрч интервалов между собственными банковскими тратами за последние полгода и с помощью статистических методов в R пытаюсь понять, какому распределению эти интервалы подчиняются.

Я представляю:

1. Код на R для анализа любых временных интервалов.

2. Подбор экспоненциального и степенного распределения под данные с помощью метода максимального правдоподобия (MLE). Для экспоненциального я использую fitdistr() из пакета MASS, а для степенного fit_power_law() из пакета igraph.

3. Проверку данных на соответствие подобранному распределению с помощью теста Колмогорова-Смирнова. Я использую функцию ks.test() из пакета stats.