В 1935 году судья Дж. Сандерленд выразил принципиальную позицию Верховного Суда США:

«Право налогоплательщиков избегать налогов…

с использованием всех разрешенных законами

средств никем не может быть оспорено»

Я продолжаю маленький ликбез по правильной работе с законами нашей страны. Ранее я уже писал про юридическую безопасность ИТ бизнеса в СНГ. Как сказано в цитате выше, которую я совсем недавно где-то прочитал, у каждого есть право платить минимум налогов в рамках закона, и эта статья именно об этом. Как и в прошлой статье, я буду рассматривать одну работающую схему.

Я продолжаю маленький ликбез по правильной работе с законами нашей страны. Ранее я уже писал про юридическую безопасность ИТ бизнеса в СНГ. Как сказано в цитате выше, которую я совсем недавно где-то прочитал, у каждого есть право платить минимум налогов в рамках закона, и эта статья именно об этом. Как и в прошлой статье, я буду рассматривать одну работающую схему.

Сразу оговорюсь, чтобы вы понимали о чем будет идти речь: во-первых, я буду рассказывать только о законных методах минимизации налогов, во-вторых, моя схема создана специально для компаний определенного типа, а именно ИТ компаний, которые работают в сфере ИТ услуг и имеют, как правило, относительно небольшой оборот (до 10 миллионов долларов в год) и высокую маржинальность. Для компаний, которые не подходят под мое описание, будут несколько иные схемы минимизации, и почему – будет понятно из статьи ниже.

Для начала нужно понимать, что не платить налоги вообще – не получится. Можно и нужно платить минимум, но всё же платить. Любая предпринимательская деятельность в Украине должна регистрироваться, и с доходов от неё должны платиться налоги. Если вы до сих пор стараетесь работать в черную, должен вас предостеречь, с недавнего времени это стало опасно, чем именно расскажу ниже.

Если вы только начинаете свою деятельность, начать нужно с регистрации СПД или юр. лица. Даже если не планируете создавать транснациональную корпорацию, а банально фрилансите, это тоже считается предпринимательской деятельностью.

Если же предпринимательская деятельность уже идет, и все регистрации давно есть, всегда можно перейти на удобную систему налогообложения, такая возможность по закону дается каждый квартал.

Еще раз повторюсь, говорить я буду о законной схеме минимизации.

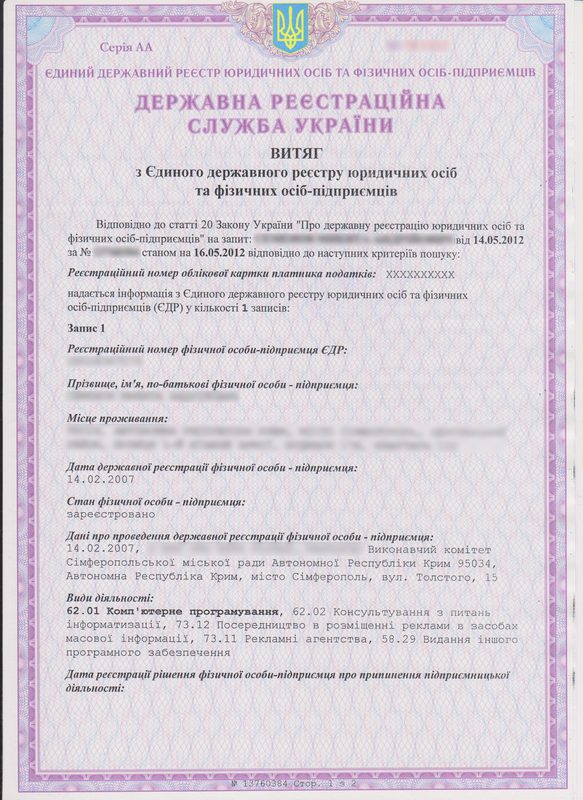

Этот вариант отлично подойдет для фрилансеров, начинающих предпринимателей и микробизнеса. Вы регистрируетесь, как субъект предпринимательской деятельности, получаете выписку из гос. реестра. Ниже пример извлечения (дается по запросу о любом субъекте предпринимательской деятельности), а в следующем разделе статьи я покажу саму выписку.

Рис. 1. Извлечение СПД

Затем в налоговой инспекции пишите заявление на получение 3й группы плательщиков единого налога, и с момента перевода (следующий месяц для вновь зарегистрировавшихся после написания заявления) вы платите 5% с дохода в качестве налогов. Годовой оборот допускается до 3х млн. грн., после превышения этого порога необходимо перейти в 5ю группу или отказаться от единого налога вообще. Кроме этого, ежемесячно нужно платить около 400 грн. (сумма плавающая, рассчитывается от минимальной зарплаты) в пенсионный фонд (при условии, что у вас нет наемных сотрудников и других необязательных взносов в разнообразные фонды).

Рис. 2. Свидетельство единого налога

Есть и альтернативный вариант – СПД 5й группы, которое подразумевает 7% налогов от дохода, но годовой оборот при этом не должен превышать 20 млн. грн. за предыдущий период (год).

Этот метод подходит тем, кто оказывает ИТ услуги и имеет маржинальность хотя бы 20%. Рассмотрим на примере: СПД оказывает услугу на 1000 грн., в которой маржинальность заложена 20%. Это будет означать, что 800 грн. пойдут на затратную часть, 50 грн. будет уплачено в качестве налогов и 150 грн. останется в качестве чистой прибыли владельцу.

Как это работает на практике?

Вы открываете расчетный счет в банке, выставляете клиентам счета, они их оплачивают, и деньги приходят на ваш счет, после вы переводите деньги со счета на пластиковую карту и снимаете их в банкомате. Ежеквартально предоставляете отчет в налоговую инспекцию, платите 5% налог и взнос в пенсионный фонд. Еще можно выставлять счета не на расчетный счет, а прямо на пластиковую карту, с целью экономии на обслуживании расчетного счета, но, как правило, бухгалтера начинают путаться и деньги нередко возвращаются при оплате или зависают на транзитных счетах банков, поэтому во избежание лишних проблем советую работать через расчетный счет.

Минус данного метода в том, что многие крупные компании не работают с СПД, и без юр. лица вы будете терять часть клиентов.

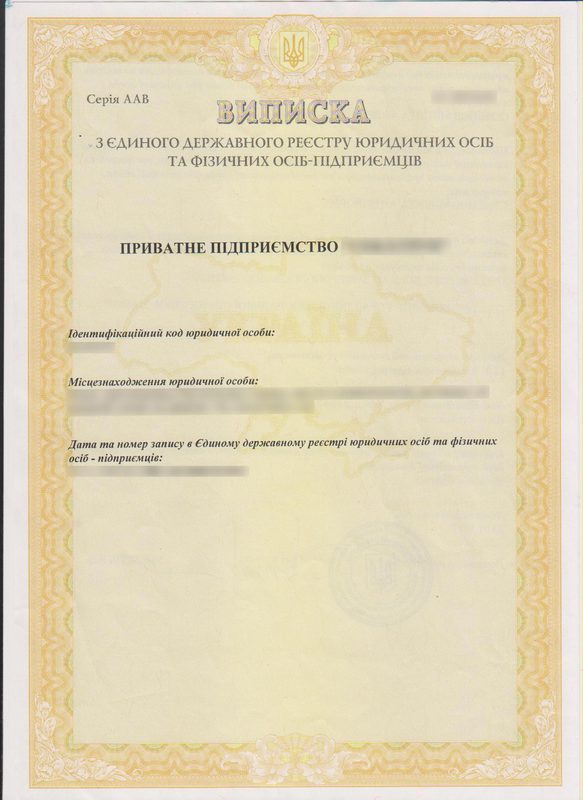

Юр. лицо тоже может быть плательщиком единого налога по ставке 5%, 4я группа. Оборот при этом допускается до 5 млн. грн. в год. Схема такая же, как у СПД: регистрируетесь, получаете выписку и т.д.

И альтернативный вариант – 6я группа единого налога с оборотом до 20 млн. и налогом в 7% от дохода.

Рис. 3. Выписка юр. лицо

Всех сотрудников компании оформляем, как СПД, и их зарплату выплачиваем в качестве оплаты за услуги по договору, таким образом, они будут платить 5% налогов с зарплаты и 400 грн. в пенсионный фонд, которые компания по- хорошему должна возместить сотруднику, и полученная зарплата будет не как раньше «в конверте», а абсолютно белая и законная. Кроме этого, сотрудникам будет идти официальный пенсионный стаж. Важно, что договора с сотрудниками должны быть на реальную работу с конечным результатом, который может рассматриваться, как отдельная часть общей работы (субподряд), потому как это не является схемой выплаты зарплаты, это фактически работа по контракту между посторонними лицами.

Все постоянные расходы по возможности переводим на безнал и оплачиваем их со счетов юр. лица: аренда офиса, связь, закупки и т.д.

Чистую прибыль, которая копится на счетах, мы можем вывести в качестве дивидендов путем решения собрания учредителей не чаще, чем раз в квартал, после уплаты всех налогов (единых налог с предприятия + 5% подоходного налога с дивидендов) и она тоже белая и пушистая у нас получается. Единственный минус – это вывод денег раз в квартал, а не когда пожелаешь, как у СПД.

При оборотах более 5 миллионов можно открыть дополнительные юр. лица и сделать такой себе холдинг. Законом не ограничивается количество юр. лиц. Директор и учредитель может быть один, однако при проверке налоговой придется объяснять и доказывать, как один директор успевает сразу на стольких должностях, не имея наемных сотрудников. В налоговой есть специальная программа, которая отслеживает субъекты предпринимательской деятельности по обороту, наемным сотрудникам, налогоемкости и т.д. И если у субъекта большие обороты и нет наемных сотрудников – он попадает в зону налогового риска, после чего к нему с высокой долей вероятности придет проверка с вопросами, как он один со всем справляется.

Эту схему используют многие украинские ИТ компании среднего звена.

Маленькая заметка: в этой схеме, кроме налогов с дохода, есть еще налоги с зарплаты директора и в идеале еще и бухгалтера (хотя по закону может быть один директор), а если планируются большие объемы – стоит подумать и про других наемных сотрудников, нужно это учитывать в экономических расчетах.

Как это работает на практике?

Вы открываете расчетный счет в банке, выставляете клиентам счета, они их оплачивают и деньги приходят на банковский счет, далее с этих денег вы производите необходимые выплаты (сотрудникам, которые оформлены как СПД; сотрудникам, которые оформлены на предприятии, расходные счета и др.). Оставшаяся часть является чистой прибылью и снимается в виде наличных не как зарплата, а раз в квартал как дивиденды. С дивидендов необходимо заплатить 5% подоходного налога, после чего ими можно распоряжаться по своему усмотрению.

Минус данной схемы в том, что не все можно безналом оплатить, и могут срочно понадобиться наличные деньги для оплаты чего-либо, а вывести их можно только один раз в квартал, поэтому понадобятся хорошие оборотные средства. Кроме того, сотрудникам, оформленным как СПД, нужно будет сдавать отчетность в налоговую инспекцию.

Стоит знать возможные проблемы, тогда их можно будет избежать целиком или частично.

Одна из самых распространенных проблем — банальная забывчивость сдать отчет или заплатить налог вовремя.

Что делать?

Прежде всего, все-таки не забывать! Поставьте себе напоминание, повесьте листок над рабочим местом, попросите напомнить родственников или друзей, но забывать про такое не стоит. Если все же забыли – это не смертельно, но, скорее всего, придется заплатить штраф.

Некоторые до сих пор принимают деньги наличными и потом нигде их не показывают. Это можно сделать как из рук в руки, так и перечислением наличных на личную пластиковую карту. При схеме «из рук в руки» есть риск нарваться на контрольную закупку налоговой, и если приемка наличных была с нарушениями – это чревато последствиями. При переводе наличных через банк всё еще опаснее: обезличенные пластиковые карты могут быть с лимитом до 1000 грн., т.е. для ведения бизнеса явно не подходят, а безлимитные карты всегда привязываются к кому-то, и информация о переводах не просто хранится годами в банках, она вся в обязательном порядке сливается в налоговую (в нашей стране нет «банковской тайны»), поэтому рано или поздно к вам могут прийти, вопрос только когда. Срок налоговой давности 3 года, поэтому думать нужно о последних годах, а не только о будущем.

Что делать?

Принимая деньги наличными, сделайте это официально, с уплатой всех налогов.

Для ухода от налогов иногда деньги с юр. лица сливают на СПД на едином налоге. Даже в моей схеме это покажется выгодно: юр. лицо платит 5% единого налога и еще 5% подоходного с дивидендов, при этом нужно ждать минимум 3 месяца, в то время как СПД платит только 5% единого налога, и всегда есть соблазн перечислить деньги со своего юр. лица на свое СПД. Это незаконно — называется «отмыванием денег» и «уклонением от налогов». В случае, если налоговая это увидит и докажет связь лиц, – будут большие проблемы.

Что делать?

Не перечислять деньги со своего юр. лица на свое СПД или СПД родственников.

Как говорит наш юрист: «налоговая всегда работает по принципу наезда», то есть не всегда по закону, но в рамках своих полномочий: фраза весьма страшная, если вдуматься в смысл. Наши законы дают полную свободу действий налоговым и другим фискальным органам. Это значит, что налоговая может обвинить вас в уклонении от налогов на абсолютно любую сумму. Ответственности налоговой инспекции за необоснованное решение законодательством не предусмотрено. И, предприниматель может только оспорить данное решение через суд, который в свою очередь, даже если вы правы, гарантировано примет вашу сторону, только при определенных финансовых вливаниях с вашей стороны. Судебные издержки налоговая никогда не возмещает, хотя это законодательством и предусмотрено.

Что делать?

В прошлой статье я уже говорил, что лучше вести бизнес в другой стране. Это идеальный вариант. Ну, а если уже не повезло все-таки вести бизнес в Украине, остается только сражаться, отстаивать свои права всеми законными способами. Наиболее эффективно это не попасть в зону «налогового риска», тем самым избежав плановой проверки. В случае наезда и незаконных решений налоговой остается только суд.

Имея большие обороты без наемных сотрудников, можно попасть в зону налогового риска, что приведет к проверке со стороны налоговой инспекции. У налоговой инспекции не очень много проверяющих сотрудников, они всех подряд проверять не успевают, поэтому и была создана специальная программа, которая автоматически вычисляет субъекты предпринимательской деятельности, которые могут уклоняться от уплаты налогов, и с проверкой идут, прежде всего, к таким предпринимателям.

Что делать?

Разделять денежные потоки по разным, несвязанным между собой, субъектам предпринимательской деятельности. На каждые 100 тыс. грн. дохода в год в идеале иметь одного наемного сотрудника. И, конечно, быть готовым доказать проверке, что работа была сделана тем количеством наемных людей, которые у вас официально работают.

Нанимая сотрудника официально, ему нужно назначить зарплату и платить с неё налоги. Многие стараются сэкономить и платят минимальную зарплату официально, а остальное в конверте. Естественно, это незаконно, и государство с этим старается бороться, поэтому к плательщикам серой зарплаты часто приходят с проверками.

Что делать?

Не платить серую зарплату – это если по закону. А вообще при проверке нужно, чтобы вы могли объяснить, почему платится минимальная зарплата, и ваши сотрудники это могли подтвердить. Например, взяли человека на стажировку, нет денег на высокие зарплаты, это конкурентоспособная зарплата и т.д.

Сейчас идут активные разговоры про снижение подоходного налога до 5% вместо 15% и уменьшении единого социального взноса для ИТ отрасли, но пока это только разговоры.

Итак, в статье описана схема, которой могут пользоваться ИТ компании, предоставляющие услуги и имеющие высокую маржинальность. Для компаний, которые занимаются перепродажей рекламы, оборудования и других капиталоемких, но низкомаржинальных продуктов, следует использовать иные схемы законной минимизации налогов. Всего в одной статьей не охватить, поэтому особо нуждающиеся могут обратиться ко мне лично, контакты найти не сложно.

Внимание!!! В Украине очень нестабильное законодательство, которое меняется почти каждый год, поэтому данной статьей можно пользоваться в 2013 году, а после отслеживать изменения законодательства. Подписывайтесь на наши страницы в соц. сетях, мы будем периодически сообщать про нововведения.

Платите налоги, работайте в белую и спите спокойно!

P.S. Открою маленький секрет: наши не совсем профильные ранее публикации по юридической тематике на самом деле были приурочены открытию нашей новой компании, которая называется «Taxov» и специализируется на юридическом обслуживании ИТ бизнеса. Больше информации можно найти на официальном сайте юридической компании «Taxov».

P.P.S. Мы будем стараться публиковать изменения в законодательстве и дальше писать про разные схемы правильной работы, поэтому подписывайтесь на нас в Facebook, VK или Twitter

Оригинал статьи тут: http://taxov.com/legal_tax_minimization_for_IT_companies_in_Ukraine.html

Автор:

Никита Семенов (Facebook, VK, LinkedIn)

Владелец

Юридическая компания Taxov

«Право налогоплательщиков избегать налогов…

с использованием всех разрешенных законами

средств никем не может быть оспорено»

Я продолжаю маленький ликбез по правильной работе с законами нашей страны. Ранее я уже писал про юридическую безопасность ИТ бизнеса в СНГ. Как сказано в цитате выше, которую я совсем недавно где-то прочитал, у каждого есть право платить минимум налогов в рамках закона, и эта статья именно об этом. Как и в прошлой статье, я буду рассматривать одну работающую схему.

Я продолжаю маленький ликбез по правильной работе с законами нашей страны. Ранее я уже писал про юридическую безопасность ИТ бизнеса в СНГ. Как сказано в цитате выше, которую я совсем недавно где-то прочитал, у каждого есть право платить минимум налогов в рамках закона, и эта статья именно об этом. Как и в прошлой статье, я буду рассматривать одну работающую схему.Сразу оговорюсь, чтобы вы понимали о чем будет идти речь: во-первых, я буду рассказывать только о законных методах минимизации налогов, во-вторых, моя схема создана специально для компаний определенного типа, а именно ИТ компаний, которые работают в сфере ИТ услуг и имеют, как правило, относительно небольшой оборот (до 10 миллионов долларов в год) и высокую маржинальность. Для компаний, которые не подходят под мое описание, будут несколько иные схемы минимизации, и почему – будет понятно из статьи ниже.

Немного о том, как все устроено

Для начала нужно понимать, что не платить налоги вообще – не получится. Можно и нужно платить минимум, но всё же платить. Любая предпринимательская деятельность в Украине должна регистрироваться, и с доходов от неё должны платиться налоги. Если вы до сих пор стараетесь работать в черную, должен вас предостеречь, с недавнего времени это стало опасно, чем именно расскажу ниже.

Если вы только начинаете свою деятельность, начать нужно с регистрации СПД или юр. лица. Даже если не планируете создавать транснациональную корпорацию, а банально фрилансите, это тоже считается предпринимательской деятельностью.

Если же предпринимательская деятельность уже идет, и все регистрации давно есть, всегда можно перейти на удобную систему налогообложения, такая возможность по закону дается каждый квартал.

Схема минимизации

Еще раз повторюсь, говорить я буду о законной схеме минимизации.

Вариант №1. СПД — физическое лицо на едином налоге 3й группы.

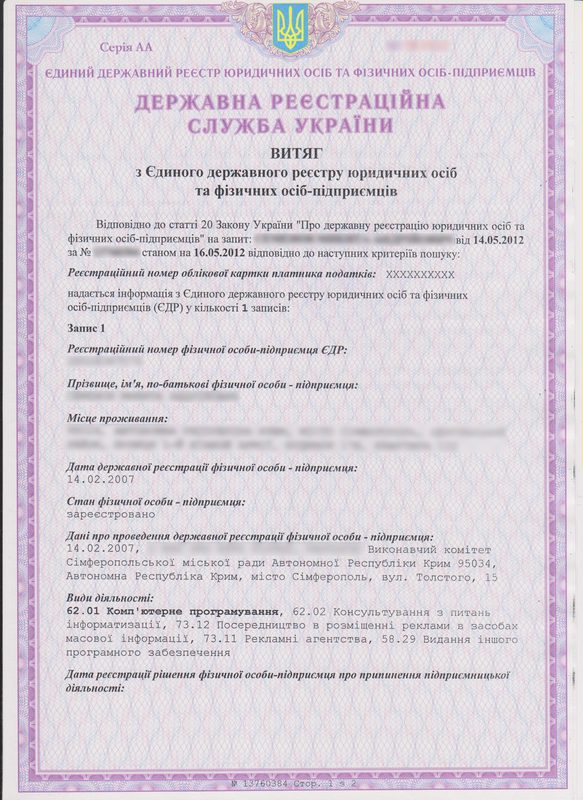

Этот вариант отлично подойдет для фрилансеров, начинающих предпринимателей и микробизнеса. Вы регистрируетесь, как субъект предпринимательской деятельности, получаете выписку из гос. реестра. Ниже пример извлечения (дается по запросу о любом субъекте предпринимательской деятельности), а в следующем разделе статьи я покажу саму выписку.

Рис. 1. Извлечение СПД

Затем в налоговой инспекции пишите заявление на получение 3й группы плательщиков единого налога, и с момента перевода (следующий месяц для вновь зарегистрировавшихся после написания заявления) вы платите 5% с дохода в качестве налогов. Годовой оборот допускается до 3х млн. грн., после превышения этого порога необходимо перейти в 5ю группу или отказаться от единого налога вообще. Кроме этого, ежемесячно нужно платить около 400 грн. (сумма плавающая, рассчитывается от минимальной зарплаты) в пенсионный фонд (при условии, что у вас нет наемных сотрудников и других необязательных взносов в разнообразные фонды).

Рис. 2. Свидетельство единого налога

Есть и альтернативный вариант – СПД 5й группы, которое подразумевает 7% налогов от дохода, но годовой оборот при этом не должен превышать 20 млн. грн. за предыдущий период (год).

Этот метод подходит тем, кто оказывает ИТ услуги и имеет маржинальность хотя бы 20%. Рассмотрим на примере: СПД оказывает услугу на 1000 грн., в которой маржинальность заложена 20%. Это будет означать, что 800 грн. пойдут на затратную часть, 50 грн. будет уплачено в качестве налогов и 150 грн. останется в качестве чистой прибыли владельцу.

Как это работает на практике?

Вы открываете расчетный счет в банке, выставляете клиентам счета, они их оплачивают, и деньги приходят на ваш счет, после вы переводите деньги со счета на пластиковую карту и снимаете их в банкомате. Ежеквартально предоставляете отчет в налоговую инспекцию, платите 5% налог и взнос в пенсионный фонд. Еще можно выставлять счета не на расчетный счет, а прямо на пластиковую карту, с целью экономии на обслуживании расчетного счета, но, как правило, бухгалтера начинают путаться и деньги нередко возвращаются при оплате или зависают на транзитных счетах банков, поэтому во избежание лишних проблем советую работать через расчетный счет.

Минус данного метода в том, что многие крупные компании не работают с СПД, и без юр. лица вы будете терять часть клиентов.

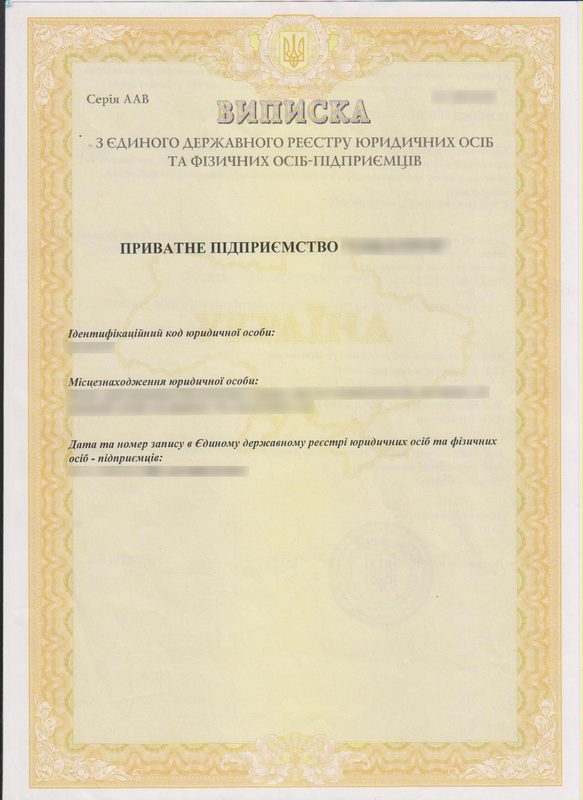

Вариант №2. Юр. лица на едином налоге.

Юр. лицо тоже может быть плательщиком единого налога по ставке 5%, 4я группа. Оборот при этом допускается до 5 млн. грн. в год. Схема такая же, как у СПД: регистрируетесь, получаете выписку и т.д.

И альтернативный вариант – 6я группа единого налога с оборотом до 20 млн. и налогом в 7% от дохода.

Рис. 3. Выписка юр. лицо

Всех сотрудников компании оформляем, как СПД, и их зарплату выплачиваем в качестве оплаты за услуги по договору, таким образом, они будут платить 5% налогов с зарплаты и 400 грн. в пенсионный фонд, которые компания по- хорошему должна возместить сотруднику, и полученная зарплата будет не как раньше «в конверте», а абсолютно белая и законная. Кроме этого, сотрудникам будет идти официальный пенсионный стаж. Важно, что договора с сотрудниками должны быть на реальную работу с конечным результатом, который может рассматриваться, как отдельная часть общей работы (субподряд), потому как это не является схемой выплаты зарплаты, это фактически работа по контракту между посторонними лицами.

Все постоянные расходы по возможности переводим на безнал и оплачиваем их со счетов юр. лица: аренда офиса, связь, закупки и т.д.

Чистую прибыль, которая копится на счетах, мы можем вывести в качестве дивидендов путем решения собрания учредителей не чаще, чем раз в квартал, после уплаты всех налогов (единых налог с предприятия + 5% подоходного налога с дивидендов) и она тоже белая и пушистая у нас получается. Единственный минус – это вывод денег раз в квартал, а не когда пожелаешь, как у СПД.

При оборотах более 5 миллионов можно открыть дополнительные юр. лица и сделать такой себе холдинг. Законом не ограничивается количество юр. лиц. Директор и учредитель может быть один, однако при проверке налоговой придется объяснять и доказывать, как один директор успевает сразу на стольких должностях, не имея наемных сотрудников. В налоговой есть специальная программа, которая отслеживает субъекты предпринимательской деятельности по обороту, наемным сотрудникам, налогоемкости и т.д. И если у субъекта большие обороты и нет наемных сотрудников – он попадает в зону налогового риска, после чего к нему с высокой долей вероятности придет проверка с вопросами, как он один со всем справляется.

Эту схему используют многие украинские ИТ компании среднего звена.

Маленькая заметка: в этой схеме, кроме налогов с дохода, есть еще налоги с зарплаты директора и в идеале еще и бухгалтера (хотя по закону может быть один директор), а если планируются большие объемы – стоит подумать и про других наемных сотрудников, нужно это учитывать в экономических расчетах.

Как это работает на практике?

Вы открываете расчетный счет в банке, выставляете клиентам счета, они их оплачивают и деньги приходят на банковский счет, далее с этих денег вы производите необходимые выплаты (сотрудникам, которые оформлены как СПД; сотрудникам, которые оформлены на предприятии, расходные счета и др.). Оставшаяся часть является чистой прибылью и снимается в виде наличных не как зарплата, а раз в квартал как дивиденды. С дивидендов необходимо заплатить 5% подоходного налога, после чего ими можно распоряжаться по своему усмотрению.

Минус данной схемы в том, что не все можно безналом оплатить, и могут срочно понадобиться наличные деньги для оплаты чего-либо, а вывести их можно только один раз в квартал, поэтому понадобятся хорошие оборотные средства. Кроме того, сотрудникам, оформленным как СПД, нужно будет сдавать отчетность в налоговую инспекцию.

Возможные проблемы

Стоит знать возможные проблемы, тогда их можно будет избежать целиком или частично.

Не вовремя сданная отчетность или уплата налога

Одна из самых распространенных проблем — банальная забывчивость сдать отчет или заплатить налог вовремя.

Что делать?

Прежде всего, все-таки не забывать! Поставьте себе напоминание, повесьте листок над рабочим местом, попросите напомнить родственников или друзей, но забывать про такое не стоит. Если все же забыли – это не смертельно, но, скорее всего, придется заплатить штраф.

Прием денег налом

Некоторые до сих пор принимают деньги наличными и потом нигде их не показывают. Это можно сделать как из рук в руки, так и перечислением наличных на личную пластиковую карту. При схеме «из рук в руки» есть риск нарваться на контрольную закупку налоговой, и если приемка наличных была с нарушениями – это чревато последствиями. При переводе наличных через банк всё еще опаснее: обезличенные пластиковые карты могут быть с лимитом до 1000 грн., т.е. для ведения бизнеса явно не подходят, а безлимитные карты всегда привязываются к кому-то, и информация о переводах не просто хранится годами в банках, она вся в обязательном порядке сливается в налоговую (в нашей стране нет «банковской тайны»), поэтому рано или поздно к вам могут прийти, вопрос только когда. Срок налоговой давности 3 года, поэтому думать нужно о последних годах, а не только о будущем.

Что делать?

Принимая деньги наличными, сделайте это официально, с уплатой всех налогов.

Связанные лица

Для ухода от налогов иногда деньги с юр. лица сливают на СПД на едином налоге. Даже в моей схеме это покажется выгодно: юр. лицо платит 5% единого налога и еще 5% подоходного с дивидендов, при этом нужно ждать минимум 3 месяца, в то время как СПД платит только 5% единого налога, и всегда есть соблазн перечислить деньги со своего юр. лица на свое СПД. Это незаконно — называется «отмыванием денег» и «уклонением от налогов». В случае, если налоговая это увидит и докажет связь лиц, – будут большие проблемы.

Что делать?

Не перечислять деньги со своего юр. лица на свое СПД или СПД родственников.

Наезд налоговой инспекциини

Как говорит наш юрист: «налоговая всегда работает по принципу наезда», то есть не всегда по закону, но в рамках своих полномочий: фраза весьма страшная, если вдуматься в смысл. Наши законы дают полную свободу действий налоговым и другим фискальным органам. Это значит, что налоговая может обвинить вас в уклонении от налогов на абсолютно любую сумму. Ответственности налоговой инспекции за необоснованное решение законодательством не предусмотрено. И, предприниматель может только оспорить данное решение через суд, который в свою очередь, даже если вы правы, гарантировано примет вашу сторону, только при определенных финансовых вливаниях с вашей стороны. Судебные издержки налоговая никогда не возмещает, хотя это законодательством и предусмотрено.

Что делать?

В прошлой статье я уже говорил, что лучше вести бизнес в другой стране. Это идеальный вариант. Ну, а если уже не повезло все-таки вести бизнес в Украине, остается только сражаться, отстаивать свои права всеми законными способами. Наиболее эффективно это не попасть в зону «налогового риска», тем самым избежав плановой проверки. В случае наезда и незаконных решений налоговой остается только суд.

Зона налогового риска

Имея большие обороты без наемных сотрудников, можно попасть в зону налогового риска, что приведет к проверке со стороны налоговой инспекции. У налоговой инспекции не очень много проверяющих сотрудников, они всех подряд проверять не успевают, поэтому и была создана специальная программа, которая автоматически вычисляет субъекты предпринимательской деятельности, которые могут уклоняться от уплаты налогов, и с проверкой идут, прежде всего, к таким предпринимателям.

Что делать?

Разделять денежные потоки по разным, несвязанным между собой, субъектам предпринимательской деятельности. На каждые 100 тыс. грн. дохода в год в идеале иметь одного наемного сотрудника. И, конечно, быть готовым доказать проверке, что работа была сделана тем количеством наемных людей, которые у вас официально работают.

Проверка серых зарплат

Нанимая сотрудника официально, ему нужно назначить зарплату и платить с неё налоги. Многие стараются сэкономить и платят минимальную зарплату официально, а остальное в конверте. Естественно, это незаконно, и государство с этим старается бороться, поэтому к плательщикам серой зарплаты часто приходят с проверками.

Что делать?

Не платить серую зарплату – это если по закону. А вообще при проверке нужно, чтобы вы могли объяснить, почему платится минимальная зарплата, и ваши сотрудники это могли подтвердить. Например, взяли человека на стажировку, нет денег на высокие зарплаты, это конкурентоспособная зарплата и т.д.

Вместо заключения

Сейчас идут активные разговоры про снижение подоходного налога до 5% вместо 15% и уменьшении единого социального взноса для ИТ отрасли, но пока это только разговоры.

Итак, в статье описана схема, которой могут пользоваться ИТ компании, предоставляющие услуги и имеющие высокую маржинальность. Для компаний, которые занимаются перепродажей рекламы, оборудования и других капиталоемких, но низкомаржинальных продуктов, следует использовать иные схемы законной минимизации налогов. Всего в одной статьей не охватить, поэтому особо нуждающиеся могут обратиться ко мне лично, контакты найти не сложно.

Внимание!!! В Украине очень нестабильное законодательство, которое меняется почти каждый год, поэтому данной статьей можно пользоваться в 2013 году, а после отслеживать изменения законодательства. Подписывайтесь на наши страницы в соц. сетях, мы будем периодически сообщать про нововведения.

Платите налоги, работайте в белую и спите спокойно!

P.S. Открою маленький секрет: наши не совсем профильные ранее публикации по юридической тематике на самом деле были приурочены открытию нашей новой компании, которая называется «Taxov» и специализируется на юридическом обслуживании ИТ бизнеса. Больше информации можно найти на официальном сайте юридической компании «Taxov».

P.P.S. Мы будем стараться публиковать изменения в законодательстве и дальше писать про разные схемы правильной работы, поэтому подписывайтесь на нас в Facebook, VK или Twitter

Оригинал статьи тут: http://taxov.com/legal_tax_minimization_for_IT_companies_in_Ukraine.html

Автор:

Никита Семенов (Facebook, VK, LinkedIn)

Владелец

Юридическая компания Taxov

Только зарегистрированные пользователи могут участвовать в опросе. Войдите, пожалуйста.

А Вы платите налоги?

54.71% Да, все и всегда366

23.47% Нет, не вижу смысла157

21.82% Когда как146

Проголосовали 669 пользователей. Воздержались 243 пользователя.