Комментарии 54

Любопытно, что именно подразумевается под сетевым маркетингом? Оплата рекламы онлайн, или всевозможные разводы разной степени лохоемкости?

Люди начинают больше доверять банковским картамОх, зря…

Хронопей — Доверие.

Что-то в этой цепочке недавно нарушилось прочно и надолго.

А, точно, cvc коды, фио и номера карт на шаринг сервисах же!

Что-то в этой цепочке недавно нарушилось прочно и надолго.

А, точно, cvc коды, фио и номера карт на шаринг сервисах же!

Скажите, а Пашу выпустили уже или сидит еще? Это важно!

А то, что было сказано в RedEyeBlog — правда?

Люди начинают больше доверять банковским картам

А вот вашей компании доверять уже вряд ли будут. ChronoPay — это уже практически нарицательное.

А что должен символизировать график в виде свёрнутой шеи?

Сетевой маркетинг лидирует закономерно. Ниша для мошенников и аферистов

Хотелось бы видеть цифры о том, как люди отказываются от терминалов, электронных «денег» и т. п. в пользу банковских карт.

К сожалению, точных данных по терминалам у нас нет. Про «электронные деньги» можно посмотреть в соответствующих исследованиях, например, в исследовании Яндекс.денег. Про рост карточных платежей относительно ЭПС также говорил Олег Покровский из Robokassa на РИФ2011.

Ну и мы также уделим внимание этой теме в следующих публикациях.

Ну и мы также уделим внимание этой теме в следующих публикациях.

Я правильно понимаю, что для конечного потребителя вообще не принципиально, через какой процессинг проходит оплата с его платежной карты?

Ввод данных с карты осуществляется на сайте магазина/отеля и т.д. и больше вероятность «потерять» их именно там, чем на стороне Хронопэя или другой аналогичной компании?

Ввод данных с карты осуществляется на сайте магазина/отеля и т.д. и больше вероятность «потерять» их именно там, чем на стороне Хронопэя или другой аналогичной компании?

Ввод данных осуществляется на странице процессинга

При нажатии Оплатить, вас перекидывает на сайт процессинга. ТАм вы вводите данные.

Если у вас включено 3DS, то далее вас кидает на сайт банка для проверки OTP. Затем обратно на процессинг. Затем обратно на сайт

При нажатии Оплатить, вас перекидывает на сайт процессинга. ТАм вы вводите данные.

Если у вас включено 3DS, то далее вас кидает на сайт банка для проверки OTP. Затем обратно на процессинг. Затем обратно на сайт

Спасибо за ответ.

Я имел ввиду, что если сайт магазина взломан (а это не редкость), то после нажатия кнопки «оплатить», покупателя может пробросить на фишинговый сайт, куда и будут введены критичные данные. Насколько я понимаю, бОльшая часть денег с карт воруется именно так.

Все таки процессинговые центры защищены очень неплохо и успешно атаковать их могут только хакеры очень высокой квалификации. Хотя куш в таком случае совсем другого масштаба:)

Я имел ввиду, что если сайт магазина взломан (а это не редкость), то после нажатия кнопки «оплатить», покупателя может пробросить на фишинговый сайт, куда и будут введены критичные данные. Насколько я понимаю, бОльшая часть денег с карт воруется именно так.

Все таки процессинговые центры защищены очень неплохо и успешно атаковать их могут только хакеры очень высокой квалификации. Хотя куш в таком случае совсем другого масштаба:)

Для этого есть сертификаты на сайтах, например.

В конце концов, смотреть сертификат сайта при вводе критичных данных в современном мире знание столь же необходимое, сколь знание, что переходить дорогу надо на зеленый и пальцы в розетку совать нельзя.

В конце концов, смотреть сертификат сайта при вводе критичных данных в современном мире знание столь же необходимое, сколь знание, что переходить дорогу надо на зеленый и пальцы в розетку совать нельзя.

Согласен, хотя и это не панацея.

SSL с односторонней аутентификацией (сервера), к сожалению, не гарантирует защиты от атаки типа «человек в середине».

SSL с односторонней аутентификацией (сервера), к сожалению, не гарантирует защиты от атаки типа «человек в середине».

Насколько я знаю, при MITM-атаке сертификат, выданный юзеру, не пройдет проверку подлинности, разве нет?

MITM SSL основан же на промежуточном звене, которое выдает себя сервером для клиента и клиентом для сервера. Так вот для клиента он не сможет сгенерировать валидный сертификат, если только у него нет доступа на клиента или ЦСы, которым он доверяет. Или я что то пропустил?

MITM SSL основан же на промежуточном звене, которое выдает себя сервером для клиента и клиентом для сервера. Так вот для клиента он не сможет сгенерировать валидный сертификат, если только у него нет доступа на клиента или ЦСы, которым он доверяет. Или я что то пропустил?

* Валидные = Подписанные доверенным ЦС, Проходящие проверку на валидность :-)

Я повторюсь, если SSL строится только на основании сертификата сервера, а клиент никак не подтверждает свою личность, то атака MITM может быть вполне успешной.

В Интернете описано достаточно много способов это сделать (можно заставить браузер скрыть предупреждение безопасности, можно использовать сертификат, выданный «правильным» УЦ и т.д.)

В Интернете описано достаточно много способов это сделать (можно заставить браузер скрыть предупреждение безопасности, можно использовать сертификат, выданный «правильным» УЦ и т.д.)

3DS — 3-D Secure. Третья сторона проверки безопасности (банк), ответственная за левые транзакции (только при использовании 3DS)

OTP — One Time Password (Одноразовые пароли)

OTP — One Time Password (Одноразовые пароли)

Хм, как вы оцениваете влияние негативной репутации вашего руководителя (Паше Врублевск ака RedEye, ген. директор хронопея, для незнающих, сколотил деньги на порно и всяких темных вещах, сейчас сидит в изоляторе, ибо еще оказался заказчиком всяких ddos атак на конкурентов), да и вообще репутационные издержки от слива данных карточек, которые прошли через ваш процесинг?

У меня много знакомых, которые держат разного вида интернет магазины, так они после истории с Пашей, которую показали по всем каналам недавно, и после немного гугления по его фамилии, все ломанулись с хронопея кто куда.

У меня много знакомых, которые держат разного вида интернет магазины, так они после истории с Пашей, которую показали по всем каналам недавно, и после немного гугления по его фамилии, все ломанулись с хронопея кто куда.

Генеральным директором ChronoPay является Мартинш Беркис-Бергс.

А слухи о том, что от ChronoPay «все ломанулись кто куда» сильно преувеличены. Запросов на расторжение договоров мы не получали. Более того, подключаем новых клиентов и новые платежные инструменты. Следите за нашими новостями.

А слухи о том, что от ChronoPay «все ломанулись кто куда» сильно преувеличены. Запросов на расторжение договоров мы не получали. Более того, подключаем новых клиентов и новые платежные инструменты. Следите за нашими новостями.

www.vedomosti.ru/career/career-dismissal/news/1313317/berkisbergs_vozglavil_chronopay_vmesto_arestovannogo

Данный товарищ, Мартинш Беркис-Бергс, возглавил хронопей 5 дней назад, после того, как посадили Пашу RedEye.

Интересно, куда фармеры и порнеры пойдут? Кто приютит?

Данный товарищ, Мартинш Беркис-Бергс, возглавил хронопей 5 дней назад, после того, как посадили Пашу RedEye.

Интересно, куда фармеры и порнеры пойдут? Кто приютит?

«Люди начинают больше доверять банковским картам» почти то же самое, что и «Наши кредиты стали ещё доступнее».

Ребята, «доверие», как и «доступность», не может быть половинчатой. Либо кредиты стали доступными, либо они по-прежнему остаются запредельными. Это как «свежесть», которая бывает только «первой». Не бывает «второй свежести», как не бывает «полу-доверия» или «почти доступности».

Заголовок настолько убог и смешон, что дальше даже читать не хочется. Увольте своего врайтера, он зря получает з/п.

А по теме могу сказать, что рост числа платежей — чисто технический результат того, что всё больше услуг и товаров можно купить в интернете. Больше предложение — постепенно растёт и потребление. Раньше сотовые телефоны оплачивал через KiWi, но теперь практически нереально найти беспроцентный терминал. Завёл специальную банковскую карточку для платежей через И-нет, зашёл на сайт МТС-а — оппаньки, а тут Хронопей. У меня просто не было (и сейчас нет) выбора. Да, я стал использовать вашу систему, но не по доброй воле. Даст банк возможность беспроцентно платить за телефоны и прочея — немедленно воспользуюсь ей. А доверия как не было, так и нет. Особенно с учетом последних громких утечек персональных данных. Так что вы выдаёте желаемое за действительное.

Ребята, «доверие», как и «доступность», не может быть половинчатой. Либо кредиты стали доступными, либо они по-прежнему остаются запредельными. Это как «свежесть», которая бывает только «первой». Не бывает «второй свежести», как не бывает «полу-доверия» или «почти доступности».

Заголовок настолько убог и смешон, что дальше даже читать не хочется. Увольте своего врайтера, он зря получает з/п.

А по теме могу сказать, что рост числа платежей — чисто технический результат того, что всё больше услуг и товаров можно купить в интернете. Больше предложение — постепенно растёт и потребление. Раньше сотовые телефоны оплачивал через KiWi, но теперь практически нереально найти беспроцентный терминал. Завёл специальную банковскую карточку для платежей через И-нет, зашёл на сайт МТС-а — оппаньки, а тут Хронопей. У меня просто не было (и сейчас нет) выбора. Да, я стал использовать вашу систему, но не по доброй воле. Даст банк возможность беспроцентно платить за телефоны и прочея — немедленно воспользуюсь ей. А доверия как не было, так и нет. Особенно с учетом последних громких утечек персональных данных. Так что вы выдаёте желаемое за действительное.

Платите через QIWI кошелек. Внесение >500р без %%

Ну вот, и начинается… >500р… У меня стандартный платёж = 200 рублей. А KiWi «выкручивает руки», заставляя платить не столько, сколько мне реально нужно, а сколько нужно им. Поэтому я этим сервисом не пользуюсь уже года полтора.

Ну почему же. Просто ориентируются на долгосрочных клиентов.

QIWI кошелек — типа счета в банке.

Вносите 500р.

Можете ими пользоваться когда угодно и по сколько угодно.

Можете сделать QVC — Qiwi Visa Card. Вам дадут номер карты, которая будет к тому же самому счету привязана. Пополнение — куча способов (через терминалы QIWI комиссия > 500р не берется).

Что мешает вам закинуть туда 600р на три платежа?

QIWI кошелек — типа счета в банке.

Вносите 500р.

Можете ими пользоваться когда угодно и по сколько угодно.

Можете сделать QVC — Qiwi Visa Card. Вам дадут номер карты, которая будет к тому же самому счету привязана. Пополнение — куча способов (через терминалы QIWI комиссия > 500р не берется).

Что мешает вам закинуть туда 600р на три платежа?

Слушайте, не надо мне трахать мозг. «Типа счета в банке»… У меня уже есть счет в банке, и завязываться еще с одной конторой у меня нет никакого желания.

KiWi хочет быть банковской системой, иметь положительное сальдо на общем балансе и крутить эти деньги — это очевидный факт. Именно поэтому они вынуждают пользователя держать «кошельки», иметь там большой положительный баланс и прочея. Но, извините, это использование моих денег! Если вы их крутите — извольте платить мне %%. Но «хитрый KiWi» нигде же не позиционирует себя в качестве банковской стурктуры, они позиционируют себя только в качестве «платёжной системы», но всеми правдами и неправдами при этом тянут деньги.

«Скажите спасибо, что мы помогаем вам платить за услуги» — «Спасибо, не надо»

KiWi хочет быть банковской системой, иметь положительное сальдо на общем балансе и крутить эти деньги — это очевидный факт. Именно поэтому они вынуждают пользователя держать «кошельки», иметь там большой положительный баланс и прочея. Но, извините, это использование моих денег! Если вы их крутите — извольте платить мне %%. Но «хитрый KiWi» нигде же не позиционирует себя в качестве банковской стурктуры, они позиционируют себя только в качестве «платёжной системы», но всеми правдами и неправдами при этом тянут деньги.

«Скажите спасибо, что мы помогаем вам платить за услуги» — «Спасибо, не надо»

ПО-моему, удобство и наличие самого сервиса с лихвой компенсирует те ничтожные %%

Не знаю, что лично вы подразумеваете под «удобством», а я уже несколько раз подробно объяснил, почему данный сервис мне неудобен. Повторятся не хочу. За сим предлагаю закончить. Тем более, что это офф-топик для данного треда.

Простите, но я не нашел, почему эта система вам неудобна.

Ладно, о.к.

1. Система вынуждает делать дополнительные действия, по моему мнению, совершенно лишние для простого процесса перевода платежа: я должен завести отдельный «кошелёк», провести процедуру его активации (за это еще с меня денег возьмут дополнительных), потом держать на нём сумму бОльшую, чем это необхоимо для платежа. Это всё нужно KiWi, но совершенно не нужно мне.

2. KiWi увлекается франчайзингом, причём, со своими странными условиями. В результате я, как пользователь, любой незнакомый терминал должен сперва тщательно исследовать, чтобы понять простую вещь — это «родной» KiWi, или тут с меня еще дополнительные %% за перевод денег возьмут.

Этих двух пунктов для меня вполне достаточно, чтобы не пользоваться этой системой.

1. Система вынуждает делать дополнительные действия, по моему мнению, совершенно лишние для простого процесса перевода платежа: я должен завести отдельный «кошелёк», провести процедуру его активации (за это еще с меня денег возьмут дополнительных), потом держать на нём сумму бОльшую, чем это необхоимо для платежа. Это всё нужно KiWi, но совершенно не нужно мне.

2. KiWi увлекается франчайзингом, причём, со своими странными условиями. В результате я, как пользователь, любой незнакомый терминал должен сперва тщательно исследовать, чтобы понять простую вещь — это «родной» KiWi, или тут с меня еще дополнительные %% за перевод денег возьмут.

Этих двух пунктов для меня вполне достаточно, чтобы не пользоваться этой системой.

Почему в статистике нет порно и фармы? Вы же их тоже процессите.

Оффтоп: как так получилось, что у вас с Qiwi одинаковые цвета, причем не сильно распространенные? Маркетинговый ход?

Хотел в прошлый четверг оплатить картой билеты в кинотеатр «Пионер» — оказалось, что платежи прцоессит Хронопей.

Закрыл вкладку и пошёл в магазин ногами.

Спасибо, не нужно хронопея.

Закрыл вкладку и пошёл в магазин ногами.

Спасибо, не нужно хронопея.

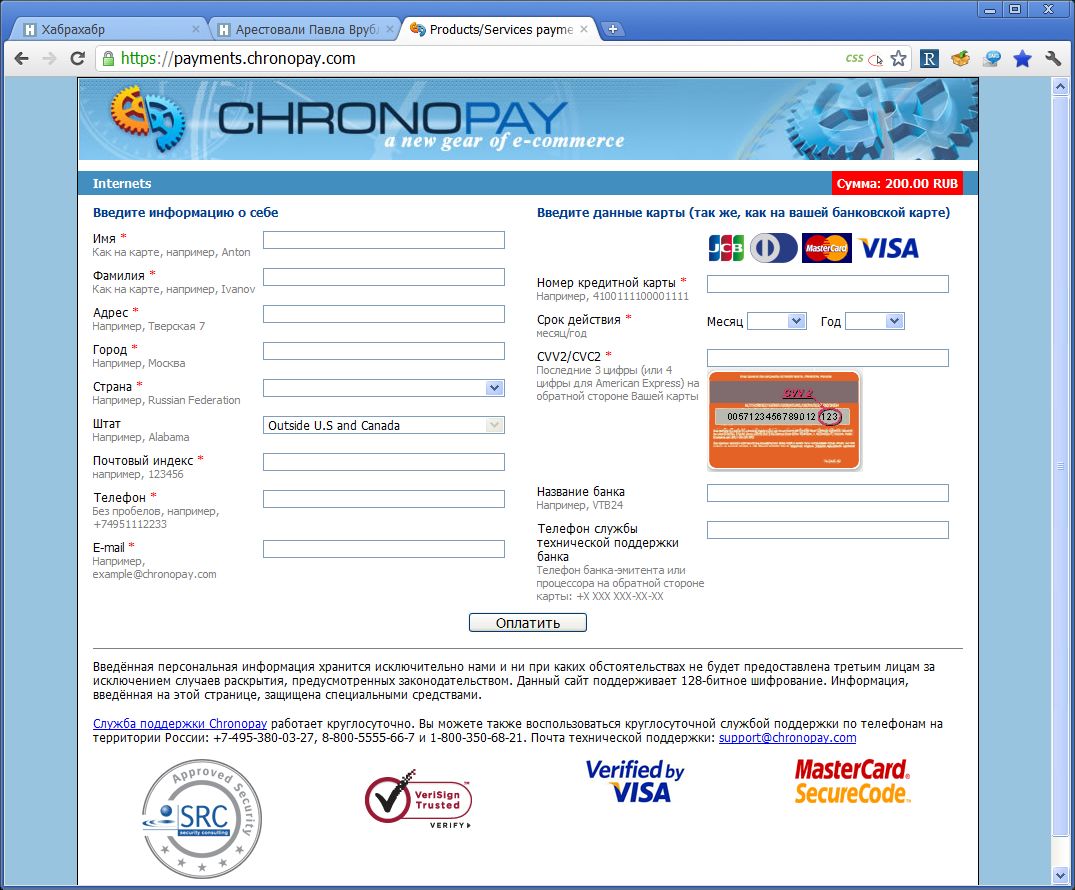

Не подскажете, зачем ваш процессинг требует столько информации от меня для проведения пустякового платежа?

{kind=link}

Кто владеет информацией — владеет миром.

Информации много не бывает. Главное собрать, а что с ней делать, это уже потом видно будет :)

Информации много не бывает. Главное собрать, а что с ней делать, это уже потом видно будет :)

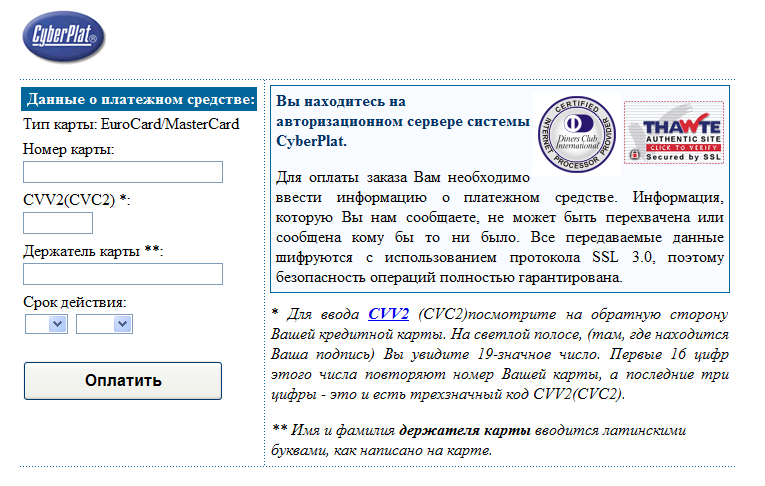

Вкладка вторая на скриншоте милая :)

Для антифрода, думаю. У Хроно вроде как самый крутой антифрод среди всех имеющихся в России и довольно крутой для мирового уровня.

* antifraud — отказ в мошеннических транзакциях, по сути.

* antifraud — отказ в мошеннических транзакциях, по сути.

Как говорится, дьявол (мошенник) кроется в деталях. Но, как отмечают наши клиенты и партнеры, система безопасности платежей ChronoMethod TM (антифрод) – лучшая на российском рынке. Во многом — благодаря тому, что при проверке на мошенничество мы анализируем огромное количество параметров, которые получаем при запросе на проведение платежа. Сопоставляем то, что предоставляет на полях страницы плательщик с данными сервера, номера карты, а также с данными, которыми располагает сам мерчант. Например, HOLODILNIK.RU в случае, если указанный на платежной странице адрес не совпадает с адресом доставки, автоматически направляет такую сомнительную транзакцию на ручную проверку к нам. Почти всегда это нормальные платежи, но бывают и мошеннические. Понимаем, что эти меры кажутся излишними – в стандартных платежных страницах действительно много полей для заполнения. Вместе с тем, для многих клиентов, имея статистику, мы убираем некоторые поля и кастомизируем платежные страницы. Примеров много – OnLime, Стрим (МТС Домашний интернет), Yota, ЮТК, ИвРоше, и многие другие. Мы всегда обсуждаем содержание платежной страницы с клиентом и ищем золотую середину между безопасностью и юзабилити.

Cyberplat как-то обходится лишь информацией о карте. Конечно, в следующий раз я предпочту платить через него.

{kind=link}

НЛО прилетело и опубликовало эту надпись здесь

Зарегистрируйтесь на Хабре, чтобы оставить комментарий

Люди начинают больше доверять банковским картам