Mastercard первой в России предоставила держателям карт возможность пользоваться Apple Pay и Samsung Pay. Платежная система первой запустила на этом рынке свою платформу токенизации – Masterсard Digital Enablement Service (MDES) превращает устройство, подключенное к интернету, в средство для безопасной оплаты, именно с этим сервисом работают и мировые кошельки. О том, как смартфон стал альтернативой пластиковой карте, и как развивались технологии, обеспечивающие безопасность при оплате мобильным телефоном – читайте в этом посте.

Оплата в одно касание как драйвер развития цифровых платежей

Создание бесконтактной технологии оплаты Mastercard (ранее – Mastercard PayPass) можно считать поворотной точкой в развитии электронных платежей. Это произошло в 2002 году: с новой технологией процесс оплаты вышел за пределы форм-фактора привычного «пластика» – теперь платить можно брелоком, наручными часами, мобильным телефоном, стикером и т.д.

В России бесконтактная технология появилась 8 лет назад, и с тех пор неуклонно растет и количество выпущенных карт на различных (бесконтактных) форм-факторах, а также сеть приема этого способа оплаты.

Сегодня расплатиться в одно касание можно в 6 миллионах торговых точек в 77 странах мира, включая 42 европейских государства. Уже через три года все POS-терминалы в Европе (в том числе и в России) будут принимать бесконтактную оплату. А это значит, что вы везде сможете расплатиться телефоном, часами или ювелирным украшением. Нет, не отдавать их в качестве оплаты, а просто поднести к ридеру!

Кроме того, Россия стала одной из первых и немногих стран, в которых с Mastercard доступны 3 основных технологии для загрузки бесконтактных карт в NFC смартфоны. Благодаря бесконтактной технологии Mastercard, теперь выпустить мобильную карту можно и на SIM-карте (по технологии SIM-centric), и на встроенном чипе телефона (embedded Secure Element), и в «облаке» (с технологией Host Card Emulation).

Первый в России проект в сфере мобильной бесконтактной оплаты на базе SIM-centric NFC стартовал в 2012 году, и его запустили Mastercard совместно с МТС. Пользователю было необходимо зайти в точку продаж мобильного оператора и заменить свою обычную SIM-карту на специальную, поддерживающую функцию бесконтактной оплаты, с уже записанной на ней картой Mastercard. Так NFC телефон превращался в платежное средство.

Позднее был запущен целый ряд проектов в этой сфере с крупнейшими операторами услуг связи, производителями мобильных устройств и банками.

В 2013 году Mastercard, Тинькофф Банк и CardsMobile (группа i-Free) впервые в России запустили полнофункциональный сервис удаленной загрузки бесконтактных карт Mastercard в мобильное приложение “Кошелёк” для целого ряда моделей HTC, Sony и Philips смартфонов со встроенным NFC чипом.

В июле 2015 года в Google Play стали доступны для скачивания обновленная версия приложения «Кошелёк» компании CardsMobile и приложение Alfa Touch от Альфа-банка и компании БПЦ. Технология HCE и спецификация Mastercard Cloud Based Payments позволили значительно увеличить базу поддерживаемых устройств до десятков моделей популярных производителей и расширить возможности для новых разработчиков и банков.

Развивая цифровые решения и предлагая держателям карт Mastercard все новые удобные способы оплаты, Mastercard обеспечивает высокий уровень безопасности транзакций. Важным этапом стал сервис токенизации.

Токенизация для обеспечения безопасности платежа

Запуск Apple Pay на российском рынке стал возможным благодаря внедрению токенизации. Эта технология обеспечивает высокий уровень удобства при выпуске карточных продуктов в мобильные NFC устройства и максимальный уровень безопасности при оплате через электронные кошельки, например, Apple Pay и Samsung Pay.

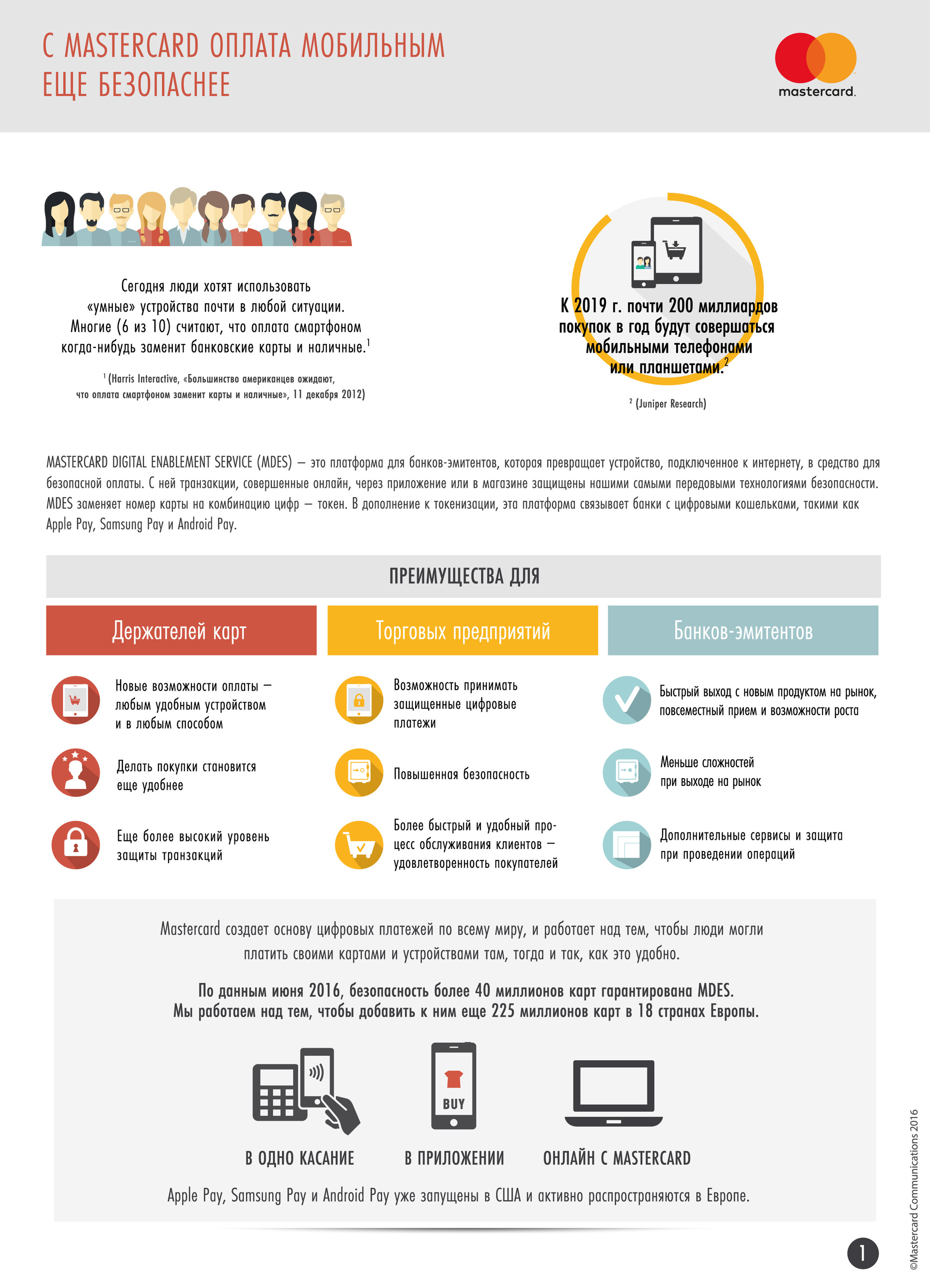

Платформа токенизации MDES впервые была представлена Mastercard в 2013 году и стала основой дальнейших разработок в области эффективных и безопасных цифровых платежей.

В 2014 году в США был запущен сервис Apple Pay с использованием этой платформы. Сегодня MDES гарантирует безопасность уже более 40 миллионов карт, и Mastercard работает над тем, чтобы добавить к ним еще 225 миллионов карт в 18 странах мира, позволив пользователям платить там, тогда и так, как это удобно.

Что такое токенизация? Это замена основного номера счета карты (PAN) на 16-значную комбинацию цифр (токен). Она привязана внутри сети Mastercard к номеру банковской карты. При этом токен является уникальным для каждого из подключенных устройств.

При совершении оплаты Mastercard трансформирует токен в номер карты, чтобы банк был уверен, что платеж совершает именно ее держатель. При оплате токен направляется продавцу. Когда торговая точка направляет в банк данные для авторизации платежа, Mastercard проверяет, действителен ли токен, и пришел ли он с устройства, к которому привязан.

Токен позволяет скрыть фактические данные банковской карты и обеспечить максимальный уровень безопасности транзакции. Покупатель может быть уверен, что все данные надежно защищены.

Дополнительную безопасность обеспечивают криптография и биометрия, которые создают еще один рубеж, обеспечивающий безопасность ваших денег. Биометрическая защита современных мобильных гаджетов и возможность гарантированной блокировки или уничтожения данных при утрате смартфона — ещё один рубеж, обеспечивающий безопасность ваших денег.

MDES для всех

Mastercard постаралась сделать работу с MDES максимально простой не только для пользователей, но и для партнеров – банков и технологических компаний.

Чтобы дать клиентам возможность оплачивать покупки смартфоном, банку не обязательно подключаться к Apple Pay, Samsung Pay или какому-либо другому кошельку. Банку достаточно подключиться к платформе MDES и добавить соответствующие функции в собственное мобильное приложение.

Сейчас человек в торговой точке – физическом или интернет-магазине, может расплатиться с помощью существующих мобильных приложений, к которым привязаны банковские карты. Mastercard же дает возможность банкам — не в качестве замены, а как дополнение — делать все то же самое, но в своем кошельке, в своем приложении.

Таким образом цифровой кошелёк, мобильный банк или онлайн банк становятся такими же платёжными средствами, как и банковская карта. Только вместо «пластика» – любимый гаджет и биометрическая авторизация.

Простота внедрения

Российские партнеры Mastercard отмечали, что внедрение MDES было одним из самых быстрых в их практике. С технической точки зрения, банку или сервису электронных денег нужно только сертифицировать платформу. Остальное, по сути, – организационные моменты.

Единственное, что отличается для банка в процессе авторизации и клиринга – вмешательство так называемой «петли MDES» на стороне платежной системы, которая токенизирует оплату и сличает токен при транзакции. Ничего концептуального внутри IT-кухни банка не меняется из-за того, что при оплате телефоном происходит токенизация. Есть определенные настройки, связанные с отчетностью и другими нюансами, но принцип обработки транзакции остается прежним. Просто, прозрачно и эффективно.

Упрощение авторизации

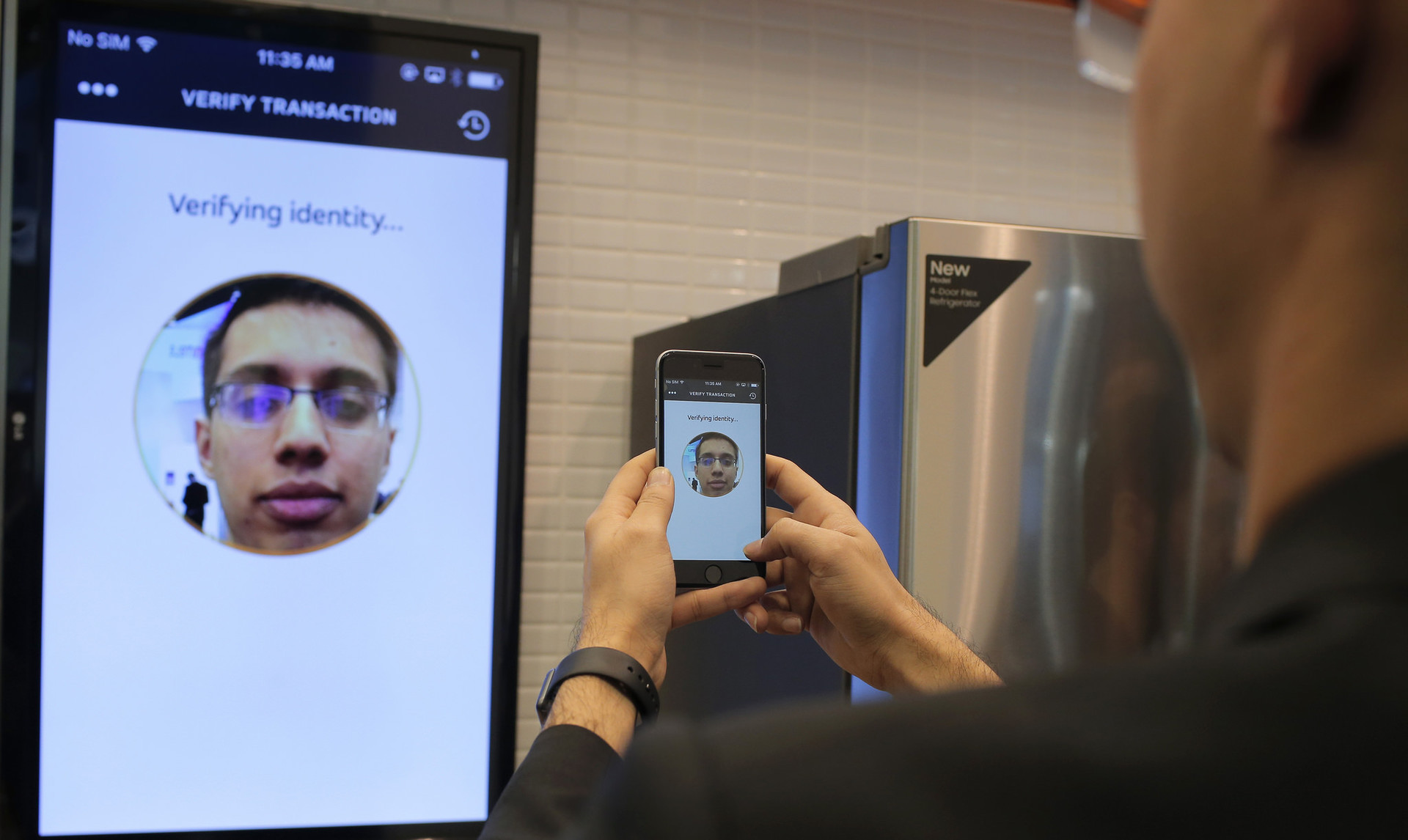

Mastercard постоянно разрабатывает новые стандарты подтверждения оплаты и развивает концепцию онлайн-платежей, которые не требуют ввода паролей и заменят протокол 3D Secure. Чтобы еще упростить идентификацию покупателя при онлайн-шопинге и подтверждение оплаты бесконтактным устройством, Mastercard разработала сервис, с которым этот процесс происходит с помощью того, что у нас всегда «под рукой».

Новое платежное приложение Identity Check Mobile использует биометрические данные – отпечаток пальца и распознавание лица – для покупок в Интернете. Оплата с помощью селфи стала реальностью! Пилотные проекты с ID Check уже запущены в 12 странах. В 2017 году это решение будет распространяться по всему миру. В 2017 году это решение планируется распространить по всему миру.

Над идеей подтверждать личность с помощью селфи раньше посмеивались, но технология прекрасно работает. Для начала от вас потребуется скачать соответствующее приложение и сделать селфи, но не просто фотографию, а маленькое видео. Обязательно нужно моргнуть, чтобы подтвердить, что перед камерой живой человек – держатель карты и владелец устройства.

Технологии Mastercard ускоряют развитие интернет-шопинга, делая его еще удобнее. Благодаря инновациям количество людей, активно совершающих покупки в интернете, постоянно растет: десять лет назад их было около десяти миллионов во всем мире, а в этом году три миллиарда человек хоть раз купили что-то в онлайн-магазине. Простота и удобство оплаты для каждого из них – во главе угла.

Темпы развития цифровых платежей

Закон Мура уже, наверное, в том или ином виде нашёл отражение в практически любой деятельности человека, и здесь, пусть и не напрямую, он влияет на то, как меняется жизнь.

Магнитная полоса появилась на карточках в 1972 году, а защита с помощью чипа стала распространена лишь через тридцать лет. Платформа MDES два года назад вообще не существовала! Биометрическая идентификация в виде ID Check полтора года назад вызывала иронические комментарии и улыбки на технологических выставках, а сегодня она воплощена в жизнь. И у ID Check действительно есть возможность изменить то, как вы оплачиваете покупки. В телефонах уже начали появляться не только сенсоры отпечатка пальца, но и сканеры радужки глаза.

Стремительные темпы развития платёжных средств найдут свой отклик так в жизни простых граждан (несмотря на очень чёткое разделение пользователей на «ранних последователей» и скептичных консерваторов), так и в развитии малого бизнеса, который считается одним из драйверов развития коммерции.