Сейчас много проектов по созданию новых сервисов совместной работы. Несмотря на то что инвесторы уже начали понимать перспективность SaaS-рынка, еще остается определенный скепсис, и если такой стартап приходит к инвестору, то может услышать: «Зачем еще один тысяча первый сервис совместной работы?». Нужно наглядно показать, что рынок растет и готов вместить еще одного игрока. Мы делаем именно такой сервис, и нам пришлось подготовить разумные объяснения.

Инвестор вкладывает в бизнес, рассчитывая на рост капитализации, поэтому нужно быть готовым рассказать про капитализацию рынка. Выяснилось, что инвесторы тоже люди и, как все люди, больше интереса проявляют к интересным историям о том, как развитие продукта и рынка изменят мир.

Если кратко, рынок очень большой, быстро растет и можно без страха на него заходить. Выручка в целом по рынку за 2003 год составила $3b, за 2011 год — $12b. На 2015 год Gartner прогнозирует $21b. Облачные сервисы стоят в 40 раз дороже прибыли, отсюда капитализация рынка получается $840b.

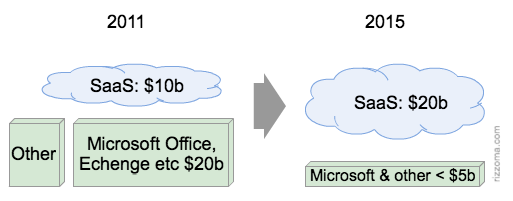

Многие скептически относятся к прогнозам всяких Gartner и хотят видеть объяснение на пальцах. Посмотрим на так называемый offline-рынок. Причем НЕ на весь, а только на его часть — рынок офисных программ и смежных приложений.

Сейчас ключевым игроком на этом рынке является Microsoft c долей рынка более 90%. Согласно отчету Microsoft перед акционерами за 2011 год, продано более 100 млн. лицензий MS Office. То есть годовая выручка имеет порядок $200 x 100m = $20b.

Впереди рынок ожидает большое переселение пользователей десктопных/локальных решений в облака. Уже сейчас рынок десктопных продуктов перестал расти и в ближайшее время начнет сжиматься. Об этом говорит и Gartner, и Microsoft пишет в своем отчете, что теперь делает ставку на SaaS. Те же песни можно услышать в отчете за 2011 от SAP, IBM и Oracle. Мы считаем, что в ближайшие три года рынок схлопнется на порядок. И еще на порядок за следующие два года. Причем в Microsoft уже упустили шанс выйти на новый рынок, воспользовавшись преимуществом лидера старого рынка. Стратегические промахи «мелкомягких» хорошо показаны в статье Беркли.

Получается простая арифметика. Большая часть рынка перейдет в SaaS и сожмется вследствие того, что SaaS дешевле. Будем считать, что примерно вполовину. Получаем: $12b (было) + $10b (прирост за счет оффлайн-сегмента) = $22b. Теперь становится понятнее, откуда Gartner взял свои цифры.

Нам нужно было определить ключевые факторы, влияющие на динамику рынка. План был в том, чтобы изучить много отчетов по анализу рынка и все обобщить в одной табличке. McKinsey, BCG и прочие наверняка сделали много хороших отчетов, но нам их увидеть не удалось. То, что мы видели, было похоже на промывку мозгов про возврат инвестиций (ROI) за счет внедрения SaaS и прочие штуки в духе игры bullshit bingo. Самая интересная информация была найдена в отчетах и письмах крупных компаний своим акционерам.

Драйверы рынка SaaS:

Причины, тормозящие развитие рынка:

Чтобы понять динамику SaaS, нужно понять, с чего рынок начинался и как выглядел пользователь-первопроходец.

На дворе 2002 год. Бизнес недавно научился управлять своими IT-отделами. Только появилась хорошо работающая корпоративная почта и нормально настроенный файловый сервер. В серьезном бизнесе про доверие облакам не могло быть и речи. Логично, что самым большим потенциальным недостатком SaaS считалась информационная безопасность.

С другой стороны, в 2002 году Salesforce набрал первых 100k пользователей. Как правило, это были маленькие команды, или даже единичиные пользователи, у которых все было очень зыбко, информация постоянно где-то терялась, о системном администраторе и речи не шло. То есть сервис был не альтернативой уже существующему, а создал новую нишу.

Похожим способом получали пользователей и большинство других популярных сервисов. Например, Google Docs очень понравился преподавателям. Теперь не нужно было все время пересылать документ по почте и путаться в версиях. То есть проблема, которая существовавшим ПО не решалась в принципе.

В 2012 году ландшафт изменился. Стандарты обеспечения информационной безопасности в SaaS во многих отношениях обогнали самостоятельные возможности компаний. Вот статья по этому поводу. Тем не менее, страх со стороны бизнеса остается. Сейчас этот страх имеет больше психологическую, похожую на страх перелетов, основу. Статистика, подтверждающая, что самолеты безопаснее автомобилей, помогает плохо. И только необходимость оказаться на другом берегу океана заставляет сесть в самолет.

В конечном итоге инвесторов интересует не выручка и даже не прибыль, а капитализация, которой ваша компания способна достичь. А что же такое капитализация? Простой ответ «Столько, сколько стоит 100% акций компании на бирже» на деле оказывается бесполезным:

Неочевидность расчета капитализации хорошо иллюстрируется в статье на Хабре, где автор modernstyle удивляется приблизительно равной капитализации McDonald's и Facebook около $100b. (McDonalds: $24b выручка, $5b прибыль; Facebook: $5b выручка, $1b прибыли). Отметим, что биржевой цены на Facebook еще не существует, пример гипотетический.

Это действительно очень хороший пример. Для того, чтобы с ним разобраться, нужно проштудировать мануалы по инвестициям Уорена Баффета. Кратко: чем меньше у компании капитальных активов при той же прибыли, тем она дороже. Почему? Потому, что активы нужны для ведения бизнеса. Активы стареют, и вам нужно покупать новые, а новые будут дороже из-за инфляции. И вообще, чем больше у компании материальных активов, тем она более неповоротлива. То же самое с персоналом: чем больше нужно компании сотрудников для достижения той же прибыли, тем больше компания зависит от глобального тренда повышения зарплаты. Человеческий труд постоянно становится все дороже. Макдональдсу нужно изобрести тысячу оптимизаций только для того, чтобы сохранить существующую акционерную стоимость. Facebook нужно просто увеличить выручку в два раза, чтобы обогнать McDonald's по прибыли. Причем стоимость FB не $300b именно потому, что многие сомневаются, что FB способен увеличить выручку до $10b.

Между годовой прибылью и капитализацией можно установить определенные соотношения. Для каждого рынка/отрасли/сферы/бизнес-модели это соотношение может отличаться. Каким оно должно быть для SaaS? Возьмем для примера Salesforce: прибыль — $0,5b, капиталиазция — $20b. Отношение 1 к 40. Кто-то возразит, скажет, что это лучший пример. Нет, не лучший. Вот другой: 37signals с продуктом BaseCamp. У них компания не публичная, рыночной цены нет. Но просто взглянем на цифры: 1 миллион пользователей и 20 человек в штате. Отношение прибыли и капитализации должно быть выше, чем у Salesforce.

Для рынка SaaS к 2015 мы имеем: $21b * 40 = $840b. Конечно, это оценка, причем грубая. Но с ней лучше понимание того, что рынок этот очень ценный. Там целых 5 «Газпромов» зарыто. Бери — не хочу.

Цифры, полученные до этого, по сути, представляют собой экстраполяцию существующих трендов. Они не объясняют, как будет меняться взаимодействие между людьми благодаря развитию SaaS. Эта как раз та область, в которой разрешено придумывать красивые сказки. Если у вас будет заготовлена интересная сказка со счастливым концом, инвестор это обязательно оценит и даже помечтает вместе с вами, если вокруг не будет смущающей публики. Облака и SaaS — огромные рынки. Мы уверены, что в ближайшие пять лет исполнится 1001 сказка, в результате чего картина делового мира кардинально изменится. Расскажем нашу сказку.

Наверняка многие задумывались: во время работы мы постоянно создаем дубликаты информации. Мы копируем всё: письма, текстовые документы, электронные таблицы, картинки и инженерные чертежи. Мы, в команде Rizzoma, считаем, что такое копирование — лишнее действие. Дело НЕ в лишнем пространстве на диске, дело в том, что само копирование — лишняя трата времени, кроме того, каждое копирование потенциально влечет ошибку.

Сейчас активно развивается технология совместного редактирования — Operational Transformation. Суть технологии в том, что теперь для сервера неважно, от какого пользователя изменения придут раньше. Пользователи могут работать асинхронно. Что это значит? Например, это значит, что отключение интернета на пару минут пользователи могут просто не заметить. Еще это значит, что вы можете захлопнуть ноутбук посередине предложения, а потом потерять его в дороге, после этого купить новый и продолжить писать незаконченное предложение.

Рассмотрим пример: инженер готовит чертеж. В процессе подключается коллега и задает вопрос о диаметре трубы, делает это прямо в чертеже, непосредственно рядом с изображением трубы. Прямо там, возле трубы, коллеги могут обсудить возникшие вопросы. Там же можно будет назначить задачу и отчитаться о выполнении. Ровно так, как наши предки работали с бумажными чертежами. Чему такой сценарий противоречит? На наш взгляд, ничему. Ровно так и будет. Такой формат экономит кучу переписки, он понятнее, и, главное, результат обсуждения сразу остается в контексте — выявленные знания не теряются.

После того, как станет удобно работать командой с одним экземпляром документа, документ будет быстро расти в объеме, распухать. У разработчиков интерфейсов есть давно заготовленный ответ: Zoom Interface. Джеф Раскин (инициатор проекта Macintosh и один из известнейших гуру юзабилити) проводит такую аналогию сравнения zoom-интерфейса и классического, привычным нам интерфейса. Это как ходить по лабиринту с картой, и без карты. В первом случае вы видете лабиринт целиком, и можете определить, куда вам надо идти. Во втором случае вам надо каждый раз сворачивать и только после поворота вы видите, какой следующий шаг вы можете сделать. Вот так сейчас устроены большинство интерфейсов, которые мы знаем. Zoom-интерфейс уже применяется в пользовательском интерфейсе для взаимодействия с огромным количеством информации в онлайн картах и навигаторах (например, в Google Maps).

* * *

В результате даже очень крупный проект может быть прост для понимания новичков, которые смогут сначала посмотреть его в целом, потом углубиться в нужные детали, ознакомиться с текущим состоянием дел по интересующей части проекта и сразу же включиться в работу.

Operational transfromation уже сейчас стабильно работает в нескольких сервисах, например, в Google Docs. Ведется активная разработка ShareJS opensource, в котором участвует и наша команда. Берите код и пусть ваш сервис идет в ногу со временем.

Пока zoom-интерфейс в инструментах совместной работы мы видели только в сервисе создания презентаций Prezi и сервисах MindMap. Zoom-интерфейс в текстовых документах можно посмотреть только в Rizzoma.

P.S. Главная мысль, которую мы хотели донести в этой статье, — рынок средств совместной работы очень большой и открыт для новых игроков. Если вы знаете одного пользователя, который находит ваш проект полезным, то на глобальном рынке у вас как минимум сто тысяч пользователей потенциальных — для старта нормально.

И даже нестрашно, если вы начали с несовсем верной идеи, потом пользователи вам помогут исправиться. Ценным для общества результатом вашего проекта будет то, что совместная работа будет удобнее и эффективнее.

Инвестор вкладывает в бизнес, рассчитывая на рост капитализации, поэтому нужно быть готовым рассказать про капитализацию рынка. Выяснилось, что инвесторы тоже люди и, как все люди, больше интереса проявляют к интересным историям о том, как развитие продукта и рынка изменят мир.

Если кратко, рынок очень большой, быстро растет и можно без страха на него заходить. Выручка в целом по рынку за 2003 год составила $3b, за 2011 год — $12b. На 2015 год Gartner прогнозирует $21b. Облачные сервисы стоят в 40 раз дороже прибыли, отсюда капитализация рынка получается $840b.

Откуда цифры?

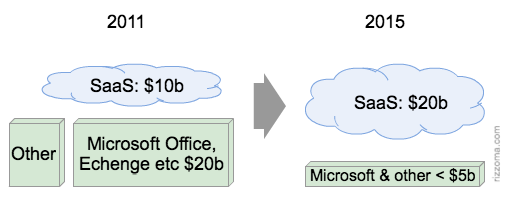

Многие скептически относятся к прогнозам всяких Gartner и хотят видеть объяснение на пальцах. Посмотрим на так называемый offline-рынок. Причем НЕ на весь, а только на его часть — рынок офисных программ и смежных приложений.

Сейчас ключевым игроком на этом рынке является Microsoft c долей рынка более 90%. Согласно отчету Microsoft перед акционерами за 2011 год, продано более 100 млн. лицензий MS Office. То есть годовая выручка имеет порядок $200 x 100m = $20b.

Впереди рынок ожидает большое переселение пользователей десктопных/локальных решений в облака. Уже сейчас рынок десктопных продуктов перестал расти и в ближайшее время начнет сжиматься. Об этом говорит и Gartner, и Microsoft пишет в своем отчете, что теперь делает ставку на SaaS. Те же песни можно услышать в отчете за 2011 от SAP, IBM и Oracle. Мы считаем, что в ближайшие три года рынок схлопнется на порядок. И еще на порядок за следующие два года. Причем в Microsoft уже упустили шанс выйти на новый рынок, воспользовавшись преимуществом лидера старого рынка. Стратегические промахи «мелкомягких» хорошо показаны в статье Беркли.

Получается простая арифметика. Большая часть рынка перейдет в SaaS и сожмется вследствие того, что SaaS дешевле. Будем считать, что примерно вполовину. Получаем: $12b (было) + $10b (прирост за счет оффлайн-сегмента) = $22b. Теперь становится понятнее, откуда Gartner взял свои цифры.

Простота для пользователя — основной драйвер рынка SaaS

Нам нужно было определить ключевые факторы, влияющие на динамику рынка. План был в том, чтобы изучить много отчетов по анализу рынка и все обобщить в одной табличке. McKinsey, BCG и прочие наверняка сделали много хороших отчетов, но нам их увидеть не удалось. То, что мы видели, было похоже на промывку мозгов про возврат инвестиций (ROI) за счет внедрения SaaS и прочие штуки в духе игры bullshit bingo. Самая интересная информация была найдена в отчетах и письмах крупных компаний своим акционерам.

Драйверы рынка SaaS:

- низкий порог вхождения — меньше установок и настроек

- можно обойтись без своего системного администратора

- короткий цикл разработки продукта — сервис быстро эволюционирует

- меньше затрат на продажи — быстрый выход сервиса на глобальный рынок

- затруднено пиратство.

Причины, тормозящие развитие рынка:

- опасения про информационную безопасность — сотрут или украдут

- отсутствие хорошего интернета

- в некоторых странах облака запрещены для госорганизаций (в Молдавии, например, запрет косвенно вытекает из других ограничений).

Чтобы понять динамику SaaS, нужно понять, с чего рынок начинался и как выглядел пользователь-первопроходец.

Отсутствие альтернативы — лучшее лекарство против страха

На дворе 2002 год. Бизнес недавно научился управлять своими IT-отделами. Только появилась хорошо работающая корпоративная почта и нормально настроенный файловый сервер. В серьезном бизнесе про доверие облакам не могло быть и речи. Логично, что самым большим потенциальным недостатком SaaS считалась информационная безопасность.

С другой стороны, в 2002 году Salesforce набрал первых 100k пользователей. Как правило, это были маленькие команды, или даже единичиные пользователи, у которых все было очень зыбко, информация постоянно где-то терялась, о системном администраторе и речи не шло. То есть сервис был не альтернативой уже существующему, а создал новую нишу.

Похожим способом получали пользователей и большинство других популярных сервисов. Например, Google Docs очень понравился преподавателям. Теперь не нужно было все время пересылать документ по почте и путаться в версиях. То есть проблема, которая существовавшим ПО не решалась в принципе.

В 2012 году ландшафт изменился. Стандарты обеспечения информационной безопасности в SaaS во многих отношениях обогнали самостоятельные возможности компаний. Вот статья по этому поводу. Тем не менее, страх со стороны бизнеса остается. Сейчас этот страх имеет больше психологическую, похожую на страх перелетов, основу. Статистика, подтверждающая, что самолеты безопаснее автомобилей, помогает плохо. И только необходимость оказаться на другом берегу океана заставляет сесть в самолет.

Высокая капитализация при малом капитале

В конечном итоге инвесторов интересует не выручка и даже не прибыль, а капитализация, которой ваша компания способна достичь. А что же такое капитализация? Простой ответ «Столько, сколько стоит 100% акций компании на бирже» на деле оказывается бесполезным:

- во-первых, торговаться на бирже это очень круто для компании. Что делать с теми, кто не торгуется?

- во-вторых, почему на бирже именно такая цена?

Неочевидность расчета капитализации хорошо иллюстрируется в статье на Хабре, где автор modernstyle удивляется приблизительно равной капитализации McDonald's и Facebook около $100b. (McDonalds: $24b выручка, $5b прибыль; Facebook: $5b выручка, $1b прибыли). Отметим, что биржевой цены на Facebook еще не существует, пример гипотетический.

Это действительно очень хороший пример. Для того, чтобы с ним разобраться, нужно проштудировать мануалы по инвестициям Уорена Баффета. Кратко: чем меньше у компании капитальных активов при той же прибыли, тем она дороже. Почему? Потому, что активы нужны для ведения бизнеса. Активы стареют, и вам нужно покупать новые, а новые будут дороже из-за инфляции. И вообще, чем больше у компании материальных активов, тем она более неповоротлива. То же самое с персоналом: чем больше нужно компании сотрудников для достижения той же прибыли, тем больше компания зависит от глобального тренда повышения зарплаты. Человеческий труд постоянно становится все дороже. Макдональдсу нужно изобрести тысячу оптимизаций только для того, чтобы сохранить существующую акционерную стоимость. Facebook нужно просто увеличить выручку в два раза, чтобы обогнать McDonald's по прибыли. Причем стоимость FB не $300b именно потому, что многие сомневаются, что FB способен увеличить выручку до $10b.

Между годовой прибылью и капитализацией можно установить определенные соотношения. Для каждого рынка/отрасли/сферы/бизнес-модели это соотношение может отличаться. Каким оно должно быть для SaaS? Возьмем для примера Salesforce: прибыль — $0,5b, капиталиазция — $20b. Отношение 1 к 40. Кто-то возразит, скажет, что это лучший пример. Нет, не лучший. Вот другой: 37signals с продуктом BaseCamp. У них компания не публичная, рыночной цены нет. Но просто взглянем на цифры: 1 миллион пользователей и 20 человек в штате. Отношение прибыли и капитализации должно быть выше, чем у Salesforce.

Для рынка SaaS к 2015 мы имеем: $21b * 40 = $840b. Конечно, это оценка, причем грубая. Но с ней лучше понимание того, что рынок этот очень ценный. Там целых 5 «Газпромов» зарыто. Бери — не хочу.

За океаном

Цифры, полученные до этого, по сути, представляют собой экстраполяцию существующих трендов. Они не объясняют, как будет меняться взаимодействие между людьми благодаря развитию SaaS. Эта как раз та область, в которой разрешено придумывать красивые сказки. Если у вас будет заготовлена интересная сказка со счастливым концом, инвестор это обязательно оценит и даже помечтает вместе с вами, если вокруг не будет смущающей публики. Облака и SaaS — огромные рынки. Мы уверены, что в ближайшие пять лет исполнится 1001 сказка, в результате чего картина делового мира кардинально изменится. Расскажем нашу сказку.

Наверняка многие задумывались: во время работы мы постоянно создаем дубликаты информации. Мы копируем всё: письма, текстовые документы, электронные таблицы, картинки и инженерные чертежи. Мы, в команде Rizzoma, считаем, что такое копирование — лишнее действие. Дело НЕ в лишнем пространстве на диске, дело в том, что само копирование — лишняя трата времени, кроме того, каждое копирование потенциально влечет ошибку.

Operational Transformation

Сейчас активно развивается технология совместного редактирования — Operational Transformation. Суть технологии в том, что теперь для сервера неважно, от какого пользователя изменения придут раньше. Пользователи могут работать асинхронно. Что это значит? Например, это значит, что отключение интернета на пару минут пользователи могут просто не заметить. Еще это значит, что вы можете захлопнуть ноутбук посередине предложения, а потом потерять его в дороге, после этого купить новый и продолжить писать незаконченное предложение.

Контекстное решение задач

Рассмотрим пример: инженер готовит чертеж. В процессе подключается коллега и задает вопрос о диаметре трубы, делает это прямо в чертеже, непосредственно рядом с изображением трубы. Прямо там, возле трубы, коллеги могут обсудить возникшие вопросы. Там же можно будет назначить задачу и отчитаться о выполнении. Ровно так, как наши предки работали с бумажными чертежами. Чему такой сценарий противоречит? На наш взгляд, ничему. Ровно так и будет. Такой формат экономит кучу переписки, он понятнее, и, главное, результат обсуждения сразу остается в контексте — выявленные знания не теряются.

Zoom Interface

После того, как станет удобно работать командой с одним экземпляром документа, документ будет быстро расти в объеме, распухать. У разработчиков интерфейсов есть давно заготовленный ответ: Zoom Interface. Джеф Раскин (инициатор проекта Macintosh и один из известнейших гуру юзабилити) проводит такую аналогию сравнения zoom-интерфейса и классического, привычным нам интерфейса. Это как ходить по лабиринту с картой, и без карты. В первом случае вы видете лабиринт целиком, и можете определить, куда вам надо идти. Во втором случае вам надо каждый раз сворачивать и только после поворота вы видите, какой следующий шаг вы можете сделать. Вот так сейчас устроены большинство интерфейсов, которые мы знаем. Zoom-интерфейс уже применяется в пользовательском интерфейсе для взаимодействия с огромным количеством информации в онлайн картах и навигаторах (например, в Google Maps).

* * *

В результате даже очень крупный проект может быть прост для понимания новичков, которые смогут сначала посмотреть его в целом, потом углубиться в нужные детали, ознакомиться с текущим состоянием дел по интересующей части проекта и сразу же включиться в работу.

Operational transfromation уже сейчас стабильно работает в нескольких сервисах, например, в Google Docs. Ведется активная разработка ShareJS opensource, в котором участвует и наша команда. Берите код и пусть ваш сервис идет в ногу со временем.

Пока zoom-интерфейс в инструментах совместной работы мы видели только в сервисе создания презентаций Prezi и сервисах MindMap. Zoom-интерфейс в текстовых документах можно посмотреть только в Rizzoma.

P.S. Главная мысль, которую мы хотели донести в этой статье, — рынок средств совместной работы очень большой и открыт для новых игроков. Если вы знаете одного пользователя, который находит ваш проект полезным, то на глобальном рынке у вас как минимум сто тысяч пользователей потенциальных — для старта нормально.

И даже нестрашно, если вы начали с несовсем верной идеи, потом пользователи вам помогут исправиться. Ценным для общества результатом вашего проекта будет то, что совместная работа будет удобнее и эффективнее.