Современный мир помешан на скорости. Представьте, что вы живете в мире, когда заявка о выдаче пластиковой карты или кредита подается в привычном мессенджере, почти мгновенно одобряется и вы тут же получаете запрошенный продукт. Представьте также, что такой «контакт» в чате может стать заменой приложения для мобильного банкинга. Не полной, конечно, но забрав на себя процентов 60 часто используемых функций типа извещения о балансе, перевода денег друзьям и оплаты в магазине. Именно так уже сейчас происходит в Азербайджане, где все это стало возможным благодаря нашей разработке.

Под катом мы расскажем, как появилась идея создания такого бота, как он разрабатывался, развивался и продвигался.

В 2019 году перед нашей командой в Азербайджане поставили нетривиальную задачу: придумать, как можно быстро нарастить объем бизнеса без каких-либо серьезных инвестиций со стороны материнской компании.

По сути это был финансовый стартап, где в качестве идей принимались любые решения, способные удовлетворять 4 главным требованиям:

После продолжительного мозгового штурма команда поняла, что всем 4 критериям отвечает чат-бот. Не сказать, что это была совсем новая идея в банковской сфере, однако наш чат-бот должен был стать не просто бесполезной «болталкой», зачастую раздражающей клиента своей глупостью, а полноценным и понятным интерфейсом взаимодействия с банком. По сути этаким банковским клиентом, только упакованным в формат «контакта». Такого пока еще никто не делал.

Как правило, продвинутые чат-боты разрабатывают в Telegram. Однако исследование рынка показало, что Telegram в Азербайджане используют только 16 % пользователей мессенджеров. Большая часть азербайджанцев предсказуемо сидела в WhatsApp (более 95 % пользователей) и, что оказалось очень любопытным, в Facebook Messenger (около 75 % респондентов). Казалось бы, логика подсказывает, что делать ставку нужно на WhatsApp, однако в случае с Facebook Messenger мы получали уникальную связку между показом рекламы внутри пользовательской ленты, мгновенным переходом в мессенджер и быстрой доставкой продукта. В итоге MVP было решено делать в Facebook.

Параллельно с исследованиями мы изучали правовую регуляцию. Выяснилось, что тут тоже нет препятствий, так как государство в Азербайджане активно движется в сторону цифровизации: существует регуляторно разрешенная эмиссия неидентифицированных платежных карт, есть развитая государственная система, аккумулирующая финансовое поведение граждан. Также Центробанк разрабатывает платформу для удаленной идентификации клиентов банками. Так постепенно вырисовывались юридические, финансовые и технические возможности нашего бота.

Технически решение разбивалось на 3 составляющие:

Для разработки чат-бота была выбрана компания Chatbots.Studio, расположенная в Киеве. Кредитный конвейер создавался при помощи партнера Группы ВТБ — PST Lab (Минск). Для координации команды внедрения в Баку был направлен проектный менеджер, а штаб проекта располагался в Москве. Таким образом, образовалась распределенная команда сразу в 4 странах.

Нам потребовалось некоторое время на настройку и мотивацию команды администрирования и внедрения, работающую на месте. Потому как люди, идущие работать в банк, обычно привыкают к строгим регламентам и редко изменяемым правилам. У нас же был чистой воды стартап с постоянно меняющимися задачами и регулярной проверкой и отбрасыванием гипотез. Но мы быстро перестроились.

Программирование чат-бота — на первый взгляд задача простая. Но здесь нам нужна была не просто «говорилка», а именно банковский сервис, соблюдающий все требования информационной безопасности. Кроме того, требовалась возможность гибко настраивать сценарии с использованием шаблонов и специальной микросервисной архитектуры. Ведь MVP — это живой организм, который постоянно требует доработок. Нужно сказать, что, несмотря на совсем нетипичные для работы по Agile условия, непосредственно разработка от А до Я заняла лишь немногим более 2 месяцев.

Как работает наш бот: чаще всего новый клиент узнает о нас из рекламы, получаемой прямо в мессенджере, или из сообщения от знакомых, которые уже пользуются нашими услугами. При переходе в контакт клиент может завести себе цифровую неперсонифицированную карту DIRECT.

Поскольку клиент еще не идентифицирован банком, он может внести на карту не больше 100 AZN (это около 60 USD), а общий объем его операций не может превышать 1 000 AZN (600 USD). Данные лимиты позволяют клиенту оценить уровень сервиса, его преимущества, после чего подтвердить свою личность с помощью визита в банк или по видеосвязи. В этом случае все лимиты снимаются.

Интересный момент: немного забавно выглядит, когда на цифровой карте отображается имя собаки или вымышленного персонажа, которые пишут пользователи. Но после того как пользователь проходит идентификацию, в его реквизитах, конечно, уже отображаются реальные данные.

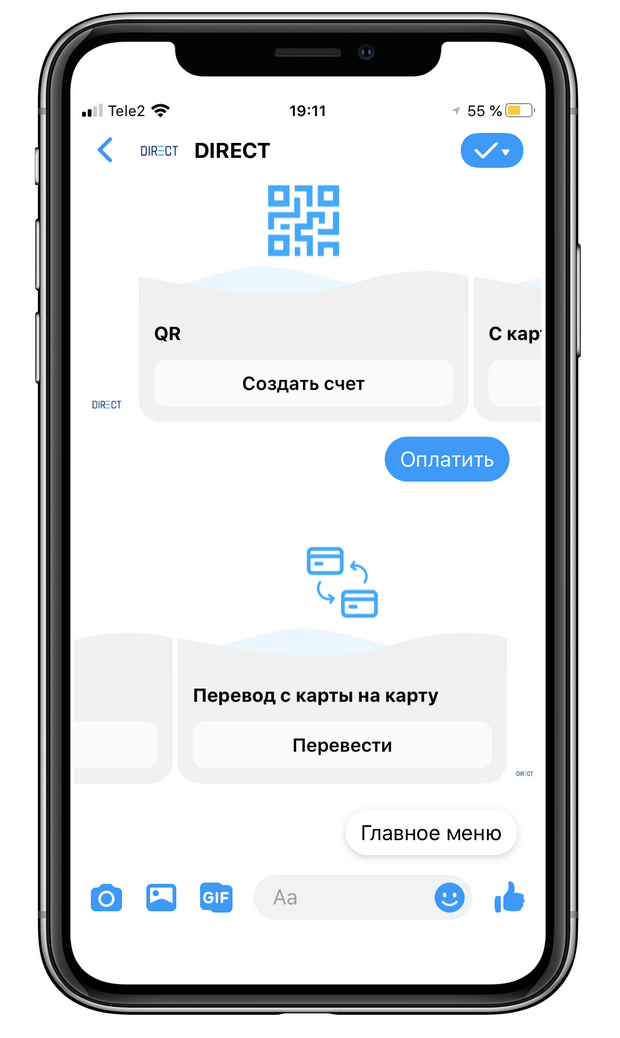

Сразу после заведения карты через мессенджер можно пополнять счет с других карт (всплывает компактное WebView), делать переводы, платить в магазине, в интернете или через QR-код, оплачивать коммунальные услуги. Можно одалживать деньги, сгенерировав свой QR-код и послав его друзьям. Можно даже снимать наличные через одноразовый пароль по СМС. Другими словами, пользоваться как полноценной картой через полноценный банк-клиент. Только почти мгновенно, без визита в банк и в привычном мессенджере.

Также через мессенджер можно подать заявку на оформление кредита. Для получения решения нужны всего две вещи: 1) желание клиента; 2) его номер паспорта. Все данные для анализа подтягиваются по API из государственных служб.

Проект ожидаемо столкнулся со сложностями, обусловленными его непривычной для классического банкинга природой. Многие локальные сервисы, с которыми требовалась интеграция, например для пополнения карты с карт других банков, имели устаревшие технологии обмена данными, которые не встраивались в «мгновенную» парадигму чат-бота. Для адаптации к ним потребовалась разработка дополнительных решений. Но главные сложности имели человеческую природу.

Для успешности стартапа важно, чтобы не только продукт, но и его команда отвечали принципам инновационности. Есть мнение, что перезапуск бизнеса на цифровой платформе требует непременно создавать полностью новую, цифровую команду. В нашем случае по ряду причин такой возможности не имелось, поэтому предстоял нелегкий путь адаптации прежней команды банка к новой реальности. Вот лишь некоторые примеры сложностей, которые приходилось преодолевать:

Справедливости ради надо отметить, что не только команда порой демонстрировала неготовность к инновационному продукту, но и сами клиенты. Например, неоспоримое преимущество открытия настоящей карты всего за несколько секунд посредством чат-бота сыграло злую шутку. Выяснилось, что многие клиенты, активировав карту, бросают продукт, просто потому что даже не подозревают, что картой уже можно пользоваться. Пришлось в клиентском пути сделать на этом дополнительный акцент.

Пока DIRECT проходит обкатку на клиентах Азербайджана, но к технологии уже начинают присматриваться и другие банки Группы ВТБ. Сейчас продуктом пользуется несколько тысяч клиентов, и, судя по фидбэку, людям нравится скорость и удобство работы в мессенджере. Технически наше решение позволяет развернуть еще один цифровой банк в мессенджере всего за 2 месяца.

Дополнительно для большего охвата нами разрабатывается еще и чат-бот в WhatsApp. Безусловно, этот мессенджер является лидером на постсоветском пространстве, тогда как мессенджер Facebook в ряде стран распространен не так широко, как в Азербайджане. Но уже те результаты, что мы видим по Facebook, позволяют назвать старт проекта успешным.

Под катом мы расскажем, как появилась идея создания такого бота, как он разрабатывался, развивался и продвигался.

Предпосылки

В 2019 году перед нашей командой в Азербайджане поставили нетривиальную задачу: придумать, как можно быстро нарастить объем бизнеса без каких-либо серьезных инвестиций со стороны материнской компании.

По сути это был финансовый стартап, где в качестве идей принимались любые решения, способные удовлетворять 4 главным требованиям:

- Высочайшая доступность. Новый продукт в его базовой версии не должен обременять клиента ни финансово, ни энергозатратно. В идеале между «хочу» и «пользуюсь» должно пройти не более нескольких секунд. Когда мы начинали, о коронавирусе еще не было и речи, однако сейчас «бесконтактное» общение востребовано как никогда.

- Выделяющийся клиентский опыт. Создавать прямую конкуренцию с другими банками на рынке нам не хотелось. Важно, чтобы продукт был новым и привлекательным как для далекой от банкинга публики, так и для обладателей нескольких карт.

- Быстрота разработки. Нам хотелось вывести MVP (минимально жизнеспособный продукт) в максимально короткие сроки и уметь доводить его до ума уже в боевой среде.

- Быстрота продвижения. При всей продвинутости пока еще не созданного продукта необходимо держать в уме его легкую дистрибуцию через традиционные маркетинговые каналы, прежде всего соцсети.

После продолжительного мозгового штурма команда поняла, что всем 4 критериям отвечает чат-бот. Не сказать, что это была совсем новая идея в банковской сфере, однако наш чат-бот должен был стать не просто бесполезной «болталкой», зачастую раздражающей клиента своей глупостью, а полноценным и понятным интерфейсом взаимодействия с банком. По сути этаким банковским клиентом, только упакованным в формат «контакта». Такого пока еще никто не делал.

Как правило, продвинутые чат-боты разрабатывают в Telegram. Однако исследование рынка показало, что Telegram в Азербайджане используют только 16 % пользователей мессенджеров. Большая часть азербайджанцев предсказуемо сидела в WhatsApp (более 95 % пользователей) и, что оказалось очень любопытным, в Facebook Messenger (около 75 % респондентов). Казалось бы, логика подсказывает, что делать ставку нужно на WhatsApp, однако в случае с Facebook Messenger мы получали уникальную связку между показом рекламы внутри пользовательской ленты, мгновенным переходом в мессенджер и быстрой доставкой продукта. В итоге MVP было решено делать в Facebook.

Параллельно с исследованиями мы изучали правовую регуляцию. Выяснилось, что тут тоже нет препятствий, так как государство в Азербайджане активно движется в сторону цифровизации: существует регуляторно разрешенная эмиссия неидентифицированных платежных карт, есть развитая государственная система, аккумулирующая финансовое поведение граждан. Также Центробанк разрабатывает платформу для удаленной идентификации клиентов банками. Так постепенно вырисовывались юридические, финансовые и технические возможности нашего бота.

Разработка

Технически решение разбивалось на 3 составляющие:

- Разработка чат-бота.

- Разработка «легкого» решения для кредитного конвейера.

- Интеграция 1 и 2 с АБС ВТБ Азербайджан и локальным процессингом.

Для разработки чат-бота была выбрана компания Chatbots.Studio, расположенная в Киеве. Кредитный конвейер создавался при помощи партнера Группы ВТБ — PST Lab (Минск). Для координации команды внедрения в Баку был направлен проектный менеджер, а штаб проекта располагался в Москве. Таким образом, образовалась распределенная команда сразу в 4 странах.

Нам потребовалось некоторое время на настройку и мотивацию команды администрирования и внедрения, работающую на месте. Потому как люди, идущие работать в банк, обычно привыкают к строгим регламентам и редко изменяемым правилам. У нас же был чистой воды стартап с постоянно меняющимися задачами и регулярной проверкой и отбрасыванием гипотез. Но мы быстро перестроились.

Программирование чат-бота — на первый взгляд задача простая. Но здесь нам нужна была не просто «говорилка», а именно банковский сервис, соблюдающий все требования информационной безопасности. Кроме того, требовалась возможность гибко настраивать сценарии с использованием шаблонов и специальной микросервисной архитектуры. Ведь MVP — это живой организм, который постоянно требует доработок. Нужно сказать, что, несмотря на совсем нетипичные для работы по Agile условия, непосредственно разработка от А до Я заняла лишь немногим более 2 месяцев.

Функциональность

Как работает наш бот: чаще всего новый клиент узнает о нас из рекламы, получаемой прямо в мессенджере, или из сообщения от знакомых, которые уже пользуются нашими услугами. При переходе в контакт клиент может завести себе цифровую неперсонифицированную карту DIRECT.

Поскольку клиент еще не идентифицирован банком, он может внести на карту не больше 100 AZN (это около 60 USD), а общий объем его операций не может превышать 1 000 AZN (600 USD). Данные лимиты позволяют клиенту оценить уровень сервиса, его преимущества, после чего подтвердить свою личность с помощью визита в банк или по видеосвязи. В этом случае все лимиты снимаются.

Интересный момент: немного забавно выглядит, когда на цифровой карте отображается имя собаки или вымышленного персонажа, которые пишут пользователи. Но после того как пользователь проходит идентификацию, в его реквизитах, конечно, уже отображаются реальные данные.

Сразу после заведения карты через мессенджер можно пополнять счет с других карт (всплывает компактное WebView), делать переводы, платить в магазине, в интернете или через QR-код, оплачивать коммунальные услуги. Можно одалживать деньги, сгенерировав свой QR-код и послав его друзьям. Можно даже снимать наличные через одноразовый пароль по СМС. Другими словами, пользоваться как полноценной картой через полноценный банк-клиент. Только почти мгновенно, без визита в банк и в привычном мессенджере.

Также через мессенджер можно подать заявку на оформление кредита. Для получения решения нужны всего две вещи: 1) желание клиента; 2) его номер паспорта. Все данные для анализа подтягиваются по API из государственных служб.

Внедрение

Проект ожидаемо столкнулся со сложностями, обусловленными его непривычной для классического банкинга природой. Многие локальные сервисы, с которыми требовалась интеграция, например для пополнения карты с карт других банков, имели устаревшие технологии обмена данными, которые не встраивались в «мгновенную» парадигму чат-бота. Для адаптации к ним потребовалась разработка дополнительных решений. Но главные сложности имели человеческую природу.

Для успешности стартапа важно, чтобы не только продукт, но и его команда отвечали принципам инновационности. Есть мнение, что перезапуск бизнеса на цифровой платформе требует непременно создавать полностью новую, цифровую команду. В нашем случае по ряду причин такой возможности не имелось, поэтому предстоял нелегкий путь адаптации прежней команды банка к новой реальности. Вот лишь некоторые примеры сложностей, которые приходилось преодолевать:

- Необходимость отказа от привычных аксиом, начиная от желания непременно видеть логотип ВТБ вместо нового цифрового бренда и заканчивая нежеланием отходить от процедур классического банкинга даже при малых рисках. С логотипом, кстати, решили просто: мы используем бренд DIRECT, но везде обозначаем принадлежность материнскому бренду — DIRECT powered by VTB.

- Убежденность, что после вывода продукта на рынок начинаются его продажи, а не развитие. Хотя настоящее развитие цифрового продукта начинается только после вывода его на рынок.

- Выводы о продукте делаются на основе информации от его пользователей, а не от того большинства потенциальных клиентов, которые пользователями пока еще не стали (так называемая «ошибка выжившего»).

- Узкое понимание роли продакта как отвечающего лишь за функциональность, но не за весь жизненный цикл продукта.

- Соревновательность между членами команды: стремление показать себя в новой команде vs. нацеленность на общий результат.

- Боязнь энтропии и тестирования гипотез, когда хочется детальный план, желательно на месяцы вперед.

Справедливости ради надо отметить, что не только команда порой демонстрировала неготовность к инновационному продукту, но и сами клиенты. Например, неоспоримое преимущество открытия настоящей карты всего за несколько секунд посредством чат-бота сыграло злую шутку. Выяснилось, что многие клиенты, активировав карту, бросают продукт, просто потому что даже не подозревают, что картой уже можно пользоваться. Пришлось в клиентском пути сделать на этом дополнительный акцент.

Что дальше?

Пока DIRECT проходит обкатку на клиентах Азербайджана, но к технологии уже начинают присматриваться и другие банки Группы ВТБ. Сейчас продуктом пользуется несколько тысяч клиентов, и, судя по фидбэку, людям нравится скорость и удобство работы в мессенджере. Технически наше решение позволяет развернуть еще один цифровой банк в мессенджере всего за 2 месяца.

Дополнительно для большего охвата нами разрабатывается еще и чат-бот в WhatsApp. Безусловно, этот мессенджер является лидером на постсоветском пространстве, тогда как мессенджер Facebook в ряде стран распространен не так широко, как в Азербайджане. Но уже те результаты, что мы видим по Facebook, позволяют назвать старт проекта успешным.