Комментарии 368

когда банк обманывает это законно - когда ты обманешь банк то мошенник

"Но резьбу я сделаю двусторонней", хехех.

это точно.

вывод: банк - плохо.

А в чём обман? Банк установил курс обмена. Мне этот курс показался выгодным и я совершил сделки по этому курсу.

То есть предположим ты решил купить квартиру. Смотришь есть отличное предложение, всего за 5 лямов. Совершаешь сделку, уже начинаешь завозить вещи в новую квартиру, а тут приходит продавец и говорит "ты незаконно обогатился. Такая квартира стоит минимум десятку.". Отдавай мне ещё 5 лямов.

Есть еще тонкие грани «смысла экономической операции»: почти наверняка услуга обмена валют не подразумевает извлечение дохода (в отличие, например, от банковского вклада, и т.д.).

В идеале, такую фигню должен решать суд. У меня лично вызывает удивление факт списания денежных средств без направления предварительной претензии. Это прямо вот наглость-наглость, и неплохо было бы регулирующему органу натянуть за это должностных лиц тинькова. Но контрлирующий орган ходет в трауре без брошки, и поэтому банки в целом могут пока творить любую фигню — война все спишет. :-(

Была схожая ситуация, только продажа мной машины.

Продавал после ДТП, под ремонт, по сниженной цене. Соответственно, договорился о продаже менее, чем через полчаса после объявления.

Фотографии в объявлении были хорошие, чёткие, со всех сторон. Но видимо покупатель не сильно смотрел целую сторону, где по двери была небольшая вмятина.

И через неделю звонит с претензией, что он не увидел вмятину на той двери, и требовал вернуть часть денег.

В реальном мире все гораздо сложнее. Не в том смысле, что обманывать -- это хорошо, но в том, что само определение обмана становится сложнее, чем в детстве.

тут нет никакого обмана, такая ситуация часто возникает на рынках и заработок на ней называется "арбитраж", если ничего не путаю и есть спец фирмы, которые пишут софт, ставят мощное железо и выискивают такие сделки например по акциям. ну а банк Т уже не в первый раз кидает клиентов, зато удобный! тарифы и курсы менять задним числом и потом ещё корректировать баланс как бы свинство.

Не понял только в этом случае в чем обман.

Центробанк сказал что на все операции по покупке долларов и еще нескольких валют устанавливается комиссия. Комиссию обязан заплатить покупатель. Банк не взял комиссию, обнаружил это и потом взял, выполняя тем самым предписания центробанка. Ошибка работы системы - да, обман - нет. Я конечно могу ошибаться, но тогда скажите в чем.

Тогда пускай откатывает транзакцию взад и свою комиссию тоже возвращает клиенту. Как бы банк не заработал, но и не потерял. И счёт клиента вернулся в исходный статус кво

Раз у клиентов уже минус, то они вывели свои деньги, как в этом случае можно откатить?

И кто-нибудь пробовал писать в техподдержку с просьбой откатить операцию? Может их и откатывают по запросу.

Полагаю, что они просчитали откат назад и списали столько, сколько было получено через хитрожопое обогащение. Но это не точно.

Скорее они скорректировали курсы и алгоритмы чтобы при циклическом обмене (рубль-фунт-доллар-рубль) клиент не зарабатывал, а терял (как и должно быть), а потом скорректировали результат каждой проведенной операции. И если раньше клиент после ста обменов получил гипотетический миллион в плюс, то после корректировки - тот же самый миллион, но в минус.

Центробанк сказал что на все операции по покупке долларов и еще нескольких валют устанавливается комиссия.

- это где он такое сказал? комиссия только на покупку на бирже, в своём банке можешь покупать без комиссии;

- речь вообще не про комиссии, у тинькова были выставлены неправильные курсы конвертации между валютами, можно было просто гонять деньги по кругу, зарабатывая на каждой итерации.

Комиссия в размере 12% оплачивается при покупке валюты ФИЗИЧЕСКИМ ЛИЦО НА БИРЖЕ. К валютному обмену в банке это не имеет никакого отношения.

А вот кстати, эта самая комиссия 12% кому идет? Бирже или государству?

На vc.ru встречал вроде такой ответ Тинькофф: если при конвертации вы в плюсе - это неосновательное обогащение.

Весьма удобная позиция.

Клиент в плюсе - необоснованное обогащение

Тинькофф/другие банки ставят курс обмена 150 при закрытом MOEX и курсе доллара 110 на FOREX, пользуясь своим монопольным положением - просто бизнес, ничего личного

Как раз, весьма основательное, но совершенно необоснованное)))

Банк словно казино, всегда выигрывает.

Я вот облажался однажды в сабжевом банке, указав рублёвый счёт вместо долларового для перевода. При поступлении доллары конвертировались по банковскому курсу (разница в несколько тысяч рублей относительно биржевого). Написал в поддержку, спросил, можно ли это исправить - сказали, нет проблем, составили заявку, через сутки сняли рубли и зачислили доллары. Так что зря вы так.

Тоже один раз накосячил, перевёл случайно все деньги с депозитки на кредиту, позвонил, откатили. За аренду машины в европе, тоже частенько звонил, ибо прокатные частенько забывают разморозить депозиты, Сестра вообще один раз смогла полностью вернуть деньги за аренду жилья из-за не выполненых обязательств со стороны арентодателя (тот не хотел деньги возвращать, хотя сам был виновником ситуации). Банк на самом деле классный, с кучей фич, которые правда нужно самим раскапывать.

Повезло!

Платил с долларового счета в этом же банке за аренду авто в долларах, платеж отменил, но деньги вернули в рублях. И еще несколько раз конвертировали деньги туда-сюда, вернулась примерно половина. Правда, тут вопрос не к банку, а к ренталкарс.

По вашему описанию похоже, что просто на момент отмены карта уже была переключена на рублёвый счёт, а отмена приходит на карту (так же, как и покупка совершается с карты). В любом случае, в вашем кейсе ещё есть сторона "продавец" и "платёжная система" (у которых вообще правила драконовские, не забалуешь), т.е. это уже не только ваши с банком отношения и, конечно, могут быть нюансы.

Вот тут плюсану. За 12 лет пользования сабжевым банком было два значительных косяка с моей стороны (деньги, переведённые с кредитки вместо счёта и уплата комиссии в банкомате, потому что я недостаточно внимательно читал, что он мне там пишет) и одна спорная ситуация (не сработавший жирный кэшбэк по акции, потому что её условия были недостаточно чётко прописаны и неправильно мной поняты). Во всех трёх случаях вопрос был в итоге решён в мою пользу, хоть и типа "в ущерб" банку.

в договоре прописано, что клиент должен ежедневно читать условия договора, так как они могут быть изменены.

Вишенка была когда в 2016 году на взятие кредита в бумагах стояла уже проставленная при печати галочка что ты согласен на отчисления страховой, что значительно увеличивало переплату в процентах годовых, а на мой вопрос а что это такое - мне сказали что без этой галочки договор надо будет заново перепечатывать и вообще вам могут отказать, подписывайте или идите отсюда.

На сколько мне известно не один я был с такими нестираемыми галочками.

Раньше после получения кредита можно было написать заявление об отказе от страховки и возврате средств. Сейчас — не знаю.

Но на деле та еще тренировка выдержки, если честно. Могут говорить, что "так нельзя", могут пугать, молить. Перед вами может оказаться целая карусель персонала от клининг-менеджера до Старшего Верховного Генерального Директора Всех Генеральных Директоров Мира, но в конечном итоге банк должен либо подписать ваш отказ от страховки, либо причину отказа банка от возврата средств (по-моему незаконно отказывать). Повторюсь, так было раньше. Возможно, что-то изменилось.

Да всё проще. Вроде уже давно все банки дают кредит, условно говоря, под 13%, если оформить страховку, и под 20%, если без страховки. Это раньше, сейчас даже со страховкой уже от 20%. То есть можно и без страховки взять, но процент будет выше (правда, это всё равно дешевле - сумма ежемесячного платежа меньше). И они прямо в договоре это прописывают. Но при этом всё равно стараются впихнуть ещё какую-нибудь страховку дополнительно, которая уже отдельным договором идёт. Мне так ВТБ впарил когда я ипотеку брал. Я понимаю там есть обязательные, но дополнительную я отменил в страховой в течение двух недель, и вернули деньги.

яннп, поясните? мне показалось, что со страховкой выгоднее получается (процент ниже, сумма платежа такая же, время платежа то же).

В итоге ты платишь либо 100 руб в месяц по кредиту либо 80 руб по кредиту и еще 20 руб по страховке. Во втором случае ставка получается меньше :)

так вам про это и говорят: платишь столько же, а какая-никакая страховка имеется

Интересно, у кого-нибудь есть опыть наступления страхового случая?

Был ли вообще смысл в такой страховке и что она дала?

платишь столько же

Нет, не столько же. Кредит можно закрыть досрочно, и не платить лишние проценты, а за страховку будь добр заплатить сразу полную сумму.

Так страховку при досрочке тоже можно наверняка закрыть и вернуть деньги. По крайней мере с другими страховками - ОСАГО, для выезжающих зарубеж и прочими - это работает

Закрыть можно, вернуть деньги - скорее всего какую-то крайне символическую сумму. Потому что это ни разу не ОСАГО.

Это страховка для налюбилова, а не для того, чтобы возвращать деньги.

В теории эта страховка освобождает от кредита в некоторых случаях, но пойди попади ещё на них, да так чтобы страховая в это поверила.

По ОСАГО то попробуй ещё полностью сумму на ремонт подержанного авто выбить. Только в прошлом году дело сдвинулось с мёртвой точки. И то это только решение ВС, а не закон.

Банк подсовывая страховку говорит что он не уверен в себе

Это вообще работает не так, и уверенность тут совершенно ни при чём. Цель этой всей движухи - показать фейковую процентную ставку, которая с одной стороны должна быть достаточно маленькой, чтобы клиент повёлся, и с другой стороны должна быть достаточно большой, чтобы окупить возможные риски и принести прибыль. Поэтому для половины банков, занимающихся автокредитованием в качестве страховой компании там будет специальная прокладочка, имеющая один единственный офис на всю страну.

Посмотреть что обещают - одно, попробовать взять на тех условиях, что обещают - другое. Кратко - просто обманывают в рекламе. Подробнее - могут сделать одинаковую сумму платежа (* - платежа по кредиту), но страховка пойдёт отдельно, и она в эту сумму не входит, и вообще по ней Вы будете разбираться только со страховой, а не с банком. Они могут эту сумму либо разом взять при оформлении (довольно большая сумма, на которую увеличат сумму кредита, то есть и страховка будет в кредит), либо брать частями, скажем, платёж по кредиту в месяц 5000, и ещё 1000 сверху за страховку. В итоге по закону банк белый и пушистый, а платить всё равно клиенту.

Я пробовал взять по тем условиям, что рекламируют - никак не выходит в реальности.

Это, скорее всего, личная инициатива "маринки".

Хах... Мне как-то менеджер в Росбанк (или как его там, который стал росгосстрах) при оформлении ОСАГО хотела впихнуть кредитку: вам все равно, а нам бонус за заполненную анкету. Ок заполнил. Девочка отправила по факсу, зачитывает по телефону, в числе прочего "согласен с обработкой персональных данных". Говорю: девушка, вы неправильно читаете, там подчёркнута опция "не согласен". "Ой, да, действительно, не согласен...". Через пять минут пришел отказ в выдаче кредитки. Хорошо - и девушке не отказал, и кредиткой не нагрузили.

ЗЫ. В Сбере кредитный менеджер не может выбрать опцию "отказаться от страховок". У них просто нет такой кнопки при оформлении кредита. Надо оформлять кредит самостоятельно через онлайн-банк без нагрузки, а потом идти в отделение получать деньги.

В Сбере кредитный менеджер не может выбрать опцию "отказаться от страховок". У них просто нет такой кнопки при оформлении кредита

Я в каком-то другом сбербанке кредит получал, видимо. Вам поездили по ушам. В такой ситуации зовите менеджера, он поможет найти кнопку.

Я звал и мы вместе искали эту кнопку. Ее правда не было (точнее, если мне не изменяет память, она была подсвечена серым как неактивная и при нажатии на нее ничего не происходило). Но это было достаточно давно, последние лет 5 я не хожу в Сбер за кредитами - при необходимости они выдаются за пару минут в онлайн-банке.

Они ввели комиссию! в при переводе денег себе на счет в другой банк по catdtocard c 16 марта. Два года переводил без проблем, а здесь не углядел и заплатил комиссию. Причем вернуть это уже нельзя. Никак. Думаю отказаться от зарплатной карты. Хоть это и в ущерб работодателю.

Ну правды ради у них межбанк стоит фикс 9 рублей и лимит дефолтный 500к в месяц. Можете оставить как ЗП карту и перегонять по реквизитам.

Может, не они, а другой банк? От Альфы сегодня такое сообщение пришло:

"Бесплатно пополнить карты в приложениях других банков с карты Альфа-Банка теперь нельзя. Комиссия за пополнение — 1,95% от суммы перевода, минимум 30 ₽.

Предупреждение о комиссии не удастся продемонстрировать в приложениях других банков — от нас придёт только код подтверждения перевода."

Мораль сей басни такова - перед совершением какой либо операции держать на счете источнике сумму до копейки такую же как сумма транзакции. А чтобы случайно не попасть на дополнительные внезапные списания (автоплатежи за мобильную связь в роуминге, например) - всегда держать 0 на основном счете без возможности уйти в минус, а непосредственно перед совершением транзакции с другого счета подкидывать необходимую сумму транзакции. Не удобно, но практика показывает, что с таким подходом ни разу не получается списать внезапную комиссию, о который "вы должны читать в параграфе 78, пункте 100500, подпункте 9000".

Я также попался на комиссию в 1755 рублей. Погуглил, нашел статью на vc.ru с точно такой же проблемой и даже аналогичной суммой. Написал в чате, чтобы вернули комиссию, так как никакого предупреждения не было (в том числе в сообщении для подтверждения операции).

Мне ответили, что меня якобы предупреждали несколько дней назад и сообщение об изменении можно увидеть, если кликнуть на колокольчик в приложении. Конечно же, никакого сообщения там не было.

Тогда я им написал, что не хочу тратить время на написание аналогичной статьи на vc.ru, и надеюсь, они всё-таки вернут деньги, так как юзер-френдли сервисы так некрасиво не поступают.

В итоге мне сказали написать обращение, как только операция будет подтверждена, и, может быть, мне вернут комиссию. Через пару дней я зашёл в приложение и увидел, что деньги возвращены, хотя операция до сих пор была в обработке. Вот такой хэппи энд

Это ведь можно автоматизировать? Показывать, что изменилось, историю изменений.

в договоре прописано, что клиент должен ежедневно читать условия договора, так как они могут быть изменены.На молитву похоже :))

ну хоть не пять раз в день

повернувшись лицом на север. :)

В немецком праве есть понятие типа "разумных трудозатрат". И такой параграф бы скорее всего считался не действительным. Там даже сами ToS нужно составлять в таких формулировках, чтобы человек мог их понять. Иначе они могут быть недействительными. Например всякие двойные отрицания не приветствуются.

Нарушает права потребителя

https://pikabu.ru/story/prodolzhenie_posta_u_kogo_est_kreditnyie_kartyi_alfa_banka_8937331

– Люди Земли! – раздался голос – чудесный квадрофонический звук с таким низким коэффициентом искажений, что любой знаток отдал бы полжизни за возможность услышать это еще один раз. – Говорит Простатник Джельц из Галактического бюро планирования гиперпространственных маршрутов. Как вам, безусловно, известно, развитие отдаленных районов Галактики требует прокладки гиперпространственного экспресс-маршрута, проходящего через вашу звездную систему. К сожалению, ваша планета подлежит ликвидации. На это уйдет чуть меньше двух земных минут. Благодарю за внимание.

Невообразимый ужас завладел сердцами завороженных людей. Заметив это, вогоны опять включили свою громкоговорящую систему.

– Сейчас бесполезно прикидываться дурачками. Проекты трассы и планы взрывных работ были выставлены для всеобщего ознакомления в местном Отделе планирования на Альфе Центавра еще пятьдесят земных лет назад – достаточный срок, чтобы подать жалобу по надлежащим каналам.

В это время кто-то где-то, вероятно, включил передатчик и от имени Земли обратился к вогонам с мольбой. Никто так и не услышал этих слов, зато ответ услышали все. Со щелчком ожила громкоговорящая система, и раздраженный голос произнес:

– Что значит «не были на Альфе Центавра»? Помилуй Бог, туда всего-то четыре световых года, рукой подать! Если вы настолько не интересуетесь общественной жизнью, то это ваше личное дело!.. Включить подрывные лучи!

(с) Дуглас Адамс «Автостопом по Галактике»

Вообще-то, трезвые люди в таких случаях блокируют забаговавшуюся (либо иным способом переставшую использовать валидную комбинацию курсов валют) операцию. До исправления. Для ВСЕХ потенциально способных воспользоваться таким дефектом. С официальным оповещением вида "Да, мы обкекались, денёк придётся пользоваться альтернативными средствами выполнения этой операции: %первое_средство%, %второе_средство%..."

Всё-таки, финансы - это вам не просрочку в сельпо перепродавать. Деньги счёт любят.

В выборе между "уберечь клиентов от проблем, но слегка недополучить прибыли, но сохранить репутацию" и "наплевать, потом принудительно выписать себе компенсацию, если что-то случится, а репутация в СНГ не нужна" этот банк сделал неправильный выбор.

Начиная со ввода 115 ФЗ, применение которого максимально размыто и при этом достаточно строго, банки в таком положении, что ни о какой лояльности клиенту речи быть не может, потому что это может стоить лицензии. И это общеизвестно. Ещё раз: каждый банк знает, что все остальные банки знают о том, что сейчас ни о какой лояльности клиенту речи быть не может. Им даже явным образом договариваться не нужно - все всё понимают. Просто смело стригут клиентов зная что и конкуренты точно стригут, а клиенты максимум что могут, так это бессмысленно переходить по кругу от одного к другому, потому что везде примерно одно и то же. Так что я не так уж уверен, что этот банк сделал "неправильный выбор", это может быть вполне рациональным выбором. В текущих условиях. К сожалению.

Это тот, который "О противодействии легализации (отмыванию) доходов..."?

В разрезе случая из статьи всё упирается в источник дохода.

Официального заявления "Вот эта разница курсов - это глюк, запрещаем пользоваться" нет. Как отметил автор статьи, скорее даже наоборот - изначально техподдержка "улыбалась и махала".

Официального признания использования этого эксплойта как равного торговлей на бирже (по духу и манере исполнения, с последующим натягиванием воспользовавшихся им граждан на биржевую деятельность без лицензии или ещё чего эдакого) - тоже не было.

Обязанность производить обязательный контроль, опять же, не была реализована банком нормально. И прочее, и прочее.

Если счёт потерь клиентов действительно "на миллионы" - как минимум, можно скинуться всем миром на заявление в ваш аналог ОБЭП (или кто этим занимается от официалов) о нереализации обязательного своевременного контроля по этой самой 115 ФЗ, к слову.

Для сравнения, наш региональный Белинвестбанк, если их служба безопасности замечает странные транзакции, - просто задерживает операцию. Звонит. Запрашивает подтверждения. И только после подтверждения деньги идут по назначению, операция доводится до конца.

Мне так как-то раз в восемь утра в субботу (!!!) звонили - купил себе накануне ночью игру у... кхм... непопулярного ретейлера, СБ банка напряглось и уточнило. И корона с них не упала.

Приорбанк наш, опять же, если сомневается, что транзакция легальна - не пропускает её СОВСЕМ. Да, где-то клиент пригорит и потратит полчасика на выяснение отношений с техподдержкой. Зато описанного в статье бардака, соответственно, случиться там не-мо-жет. Совсем.

И это при работе с бытовыми тратами. Валютообменные операции - это совсем другой уровень и СО СТОРОНЫ БАНКА их безопасность ДОЛЖНА обеспечиваться ЕЩЁ СТРОЖЕ.

приведу другой пример - https://www.henricodolfing.com/2019/06/project-failure-case-study-knight-capital.html

Ребята ошиблись. И разорились. Все довольны. Ни один заказчик не пострадал (с). Это честно. Либо их могли спасать банки, но это было бы кринжом. Типа - если ты на бирже зарабатываешь, то это твое, а если потерял, то тебе должно помочь гос-во. Что это такое тогда будет?

Пример хороший. Но не совсем подходящий под статью и ситуацию. Несравнимый.

Формально, в примере по ссылке организация - сама себе злобный буратино и ответственность держит перед самоё собой в первую очередь. Никому не давали пустых обещаний, пытались исправить свой же залёт как могли. Но им не дали...

В примере с "Тинькоффым" же никто не перекрестился, пока гром не грянул. И всё это на фоне клятвенных заверений, что всё нормально, "меняйте наздоровье сколько влезет". И только потом, когда проблема разрослась до заметных и необратимых размеров, её решили наиболее быстрым и грязным способом из доступных.

Да понимаю я все доводы о нелогичности и несправедливости данной сииуации, в которую попали люди, и согласен с вами по большому счету. Моё мнение не противоположное вашему, а просто дополнение от пессемиста, что да нехорошо, но и не ожидайте хорошо. Система не позволит.

Ваш пример с отклоненными платежами это скорее всего борьба с мошенничеством. 115 фз немного другое, (хотя они могут быть и связаны) это реализация тотального контроля с попыткой массово разобраться в том что такое "правильные" и "неправильные" платежи и ограничить возможности любых "неправильных" платежей руками банков. Всё это разделение на хорошие и нехорошие платежи максимально неконкретно. И регулирующие органы как правило встают на сторону банков, так как в связи с размытостью требований банки очевидно в сложном положении и либо они будут блокировать по минимуму и исполнение 115 фз остановится, либо банки должны отказаться от клиентоориентированности, и нормой должно стать что страдают клиенты. Что и произошло уже какое то время назад, как я счииаю. Валютные операции с этим никак не связаны, просто какой смысл уже делать вид клиентоориентированности в этом вопросе, если придерживаться ее невозможно в более важном и базовом, проведении платежей?

изначально техподдержка "улыбалась и махала".

Не удивлюсь, что когда кто-то из недовольных списанием приличных сумм, на которые человек уже полагается как на свои средства, обратится в прокуратуру/суд/к регулятору, и покажет скрин ответа поддержки, то ответ банка будет "это девочка в поддержке ошиблась, банк же был против". А что делать, в поддержке отвечают живые люди, а руководитель банка вряд ли был в курсе, на что ТП дала согласие, верно? Вот только от ТП теперь лучше просить не ответ, а официальную бумагу с печатью - и оперативно, со скоростью чата!

Причем, как ниже правильно пишут, даже успешное завершение операции в банке, даже с выводом средств, даже с закрыванием счета - не гарантируют от получения на свой счет приличного минуса (читай - долга, причем под заранее скорее всего неизвестный процент/пеню), потому что даже закрытие счета длится суток 45 (как раз чтобы все операции "докатились"), в течении которых отношения клиента с банком еще продолжаются. Причем, долг банк навесит сразу (а тянуть с оплатой долгов вообще чревато), а отменять его, если вообще получится, нужно через суд и долгую канитель.

Ну что, они решили вопрос таким образом, у них-то своя отчетность: за проэтосамленные деньги отчитывается одно подразделение, за имидж банка - другое (и вообще непонятно, отчитывается ли).

Сравните: ксли к владельцу придут с докладом "мы подарили клиентам вот столько денег по ошибке", ответ будет "уволить тех, кто ошибку допустил и не исправил сразу, и пусть они еще возмещают потери". А если, наоборот, подать так: "клиенты жалуются, что их нахаляву не дали нашего бабла загрести" - реакция будет ближе к "отдайте юристам, и пусть еще напрягут недовольных", правда же?

Для сравнения, наш региональный Белинвестбанк, если их служба безопасности замечает странные транзакции, - просто задерживает операцию. Звонит. Запрашивает подтверждения.

Я так понял, Белинвестбанк это Беларусь? Если да, то тут явно имеет место региональная специфика. Если у нас кто-то позвонит вам и скажет, что он представитель СБ банка, то его пошлют, потому что многие уже привыкли что это звонят мошенники. А кто не шлет, тот теряет деньги, потому что это-таки мошенники. И банки часто сами говорят, что от лица банка звонят мошенники. Так что если СБ реально начнет звонить, будут проблемы с тем, как убедить что они -- реально СБ. А мошенника станет легче, сейчас если можно бабушкам внушать что "банк не звонит никогда", то придется учить, как отличать банк от не-банка.

ОТП банк, Россия. Их СБ регулярно звонит, если у них антифрод возбудился. Но они звонят сразу после того, как платеж не прошел и называют получателя и сумму транзакции, которую заблочили. Никаких кодов из смс не просят, понятное дело.

Но про бабушек с вами согласен, они не смогут возбудить антифрод скорее всего.

В выборе между "уберечь клиентов от проблем, но слегка недополучить прибыли, но сохранить репутацию" и "наплевать, потом принудительно выписать себе компенсацию, если что-то случится, а репутация в СНГ не нужна" этот банк сделал неправильный выбор.

полностью поддержу. Я в этой ситуации на стороне потребителей - они ничего незаконного на самом деле не сделали. А банк мог бы поделиться своей прибылью и списать это в расход. Но, конечно, же Тинькоф - это не честный банк, а кусок недоразумения, с очень одиозным владельцем, который ... точно не является благородным человеком... Что я понял - банки НИКОГДА НЕ ИГРАЮТ В минус. НИКОГДА. Даже когда разоряются - все равно приходит государство и их спасает.

Но, конечно, же Тинькоф — это не честный банк, а кусок недоразумения,

не могу согласиться.

например, не так давно я купил лишние доллары, написал в поддержку — транзакцию отменили. как-то по заявлению пересчитывали кэшбек когда магазин неожиданно выставил не ту категорию. отменяли ошибочное пополнение кредитного счёта вместо дебетового. отменяли списание денег за sms-информирование, галку отключения которого я проморгал при оформлении виртуалки. и т. п., достаточно примеров когда шли навстречу в ущерб себе. но суммы, конечно, не миллионы/десятки миллионов были.

с другой стороны, согласен, что в этой ситуации банк себя повёл некрасиво. я думаю, что клиентам надо идти в суд, скорее всего, он встанет на их сторону

Даже когда разоряются — все равно приходит государство и их спасает.

эээ… первое попавшееся с гугла:

В России все меньше банков. Согласно данным на 1 февраля 2019 года, в России осталось 479 действующих кредитных организаций, тогда как на 1 января 2019 года их было 484.

Всего шесть лет назад, в начале 2013 года, количество действующих кредитных организаций превышало тысячу — 1094.

Именно с 2014 года увеличилась интенсивность отзывов лицензий у кредитных организаций. Если в 2013 году, до введения первых санкций, в среднем за месяц банковских лицензий лишалось 4–5 банков, то в 2014 году частота отзыва лицензий выросла до 7 кредитных организаций в месяц.

санации же («приходит государство и спасает») удостоились единичные банки.

Вот только обычно в договоре написано, что клиент не может использовать внебиржевые банковские или валютные операции для получения дохода. Так что банк действует вполне в своем праве.

"Что такое ограбление банка по сравнению с основанием банка?"

Бертольт Брехт, "Трёхгрошовая опера" :)

ага, это правило работает сколько себя помню, если банкомат случайно выплюнул лишнюю сотку - будь уверен, банк перевернет мир и вернет свою сотку. Я поражаюсь конечно что люди, у которых хватило ума поиграться на конвертации валют не хватило ума вспомнить такие простые как масло масляное истины

Вот вообще нет, если честно - в большинстве случаев если клиент облажался, тинек как раз говорит "читайте договор, вот наша статья помощи на сайте, но мы понимаем, что вы расстроены, так что на первый раз мы можем пойти навстречу и вернуть сумму". И другу так же помогли включиться в акцию по моей реферальной ссылке, хотя он по ней сам ступил и не перешел. По крайней мере, по моему опыту. Особенно с кредиткой тупила часто - помогали разобраться и возвращали списание.

А тут, мне кажется, вполне обоснованная ситуация. Понятно, что неприятная для всех хитрожопых, и консультанты со скринов из статьи явно не поняли вопроса и ответили неверно, но с ними явно потом разберутся.

Не всегда. тиньков часто шёл навстречу, если я сам лажал. И не только Тиньков, даже ВТБ вернул мне комиссию, когда я наличку внёс в банкомат, а она прошла через конвертацию. Прямо удивился в хорошем смысле, не ожидал.

Им просто надо было сразу выводить средства после заработка 🤫

По сути это баг банка, почему должны теперь страдать клиенты - непонятно. Клиенты ничего не нарушали, не взламывали, не использовали кастомное ПО и т.п. Надеюсь, они отсудят свои средства, а банк впредь будет нанимать нормальных разрабов и тестеров, а не студентов за дошик.

Судя по скриншотам, счета просто в минуса ушли. Так что только выведением средств проблему не решить.

Надо было сразу закрывать

Ну и пусть эти минуса через суд требут, и доказывают что там клиент «намутил», а не банк. А так они просто спи..ли деньги со счёта клиента.

Только вот в случае их выигрыша, с учетом нынешней ставки центробанка и длительности суда, издержек и времени - мало кто захочет в это ввязаться. Информ окно о введении комиссии в приложении и на сайте было + может быть запись клиентских сеансов (типа вебвизора) + условия договора, вот и сиди доказывай)

Я в пульсе видел кучу сообщений от радостных "хакеров", которые обманули систему, но почти все спрашивали "а не спишут ли потом", т.е. понимали что это ошибка, но продолжали делать.

А как они могут выиграть? Если сами предложили купить по рубль, а пото юм выкупить назад по рубль двадцать. По такой логике получается, что любой купивший у них валюту до 24 февраля мошенник, поскольку уже 25-го она была сильно дороже и это была просто техническая ошибка, что до этого 5 лет подряд доллары продавали дешевле 100 рублей. Нужно отменить по этому поводу всё валютные операции за 5 лет и вогнать всю клиентскую базу в минус :)

Если банкомат вам выдаст вместо ста рублей миллион и вы его заберете, то это будет кражей. Тоже виноваты криворукие программисты, а отвечает перед законом тот, кто воспользовался этим.

Я единственный кто не считает деньги вытащенные из банкомата, не думал о такой лаже, тем более от банка

а эта лажа может и в обратную сторону произойти, если вдруг из-за "криворуких программистов" тебе недодадут купюр

Или слипнется/заклинит/проскользнёт, там же в конце концов бумажные листы гоняются, почти как в принтере.

Всегда без исключения: на подходе -- убедиться в отсутствии сканера или накладной клавиатуры от жуликов (а также самих жуликов), на отходе -- вынуть и убрать карту / вынуть, посчитать, убрать бабки.

Ок, а как доказать? Что банкомат, тебе не додал 1 купюру или не ту подсунул? Помнится из жизни 20 лет назад отцу бухгалтерия выдали обклееную из банка стопку денег где одна купюра в центре была не 20 а 1 (у нас они даже по цвету отличались) но уже дома никому недокажешь

Звонить в банк, они сверят логи банкомата (или какие-то внутренние бумажные чеки) с остатком купюр в кассетах.

учитывая распиздяйство в банках... я даже не знаю... это как человек с колбасного цеха - он колбасу никогда в жизни не будет ее есть...

У нас в отделении как-то в банкомате кассеты перепутали и вместо 100 руб. банкомат стал радостно выдавать 1000 руб. купюры. Благо, банкомат был внутри отделения, и первый же клиент обратил внимание персонала на эту ошибку - провели инкассацию, пересчитали, никаких потерь... а вот если бы клиент был бы менее щепетильный, или банкомат стоял "в полях"... даже не знаю, чем бы всё закончилось.

С большой вероятность если вы обнаружите недостачу непосредственно сразу после выдачи и позвоните в банк, будет намного легче получить не выданную сумму.

Во-первых не кража(УК РФ, статья 158 ), а неосновательное обогащение(ГК РФ, статья 1102). А во-вторых, тут и не неосновательное обогащение, т.к. статья неприменима к обогащению в результате сделки.

Тут именно Банк перемудрил при выставлении собственных курсов. ЦБ РФ в тот день выпустил предписание, как должны происходить конвертации. Возможно банк(разработчики) не смогли правильно его обработать и вклинить в свою систему расчета курсов.

Видео с курсами валют за тот день и наглядным валютным арбитражем

Внебиржевые валютные операции не могут быть использованы для получения дохода, это есть в законе и в договорах банка.

Купить доллары вчера по 40, а продать сегодня по 42, если случится такое изменение курса за сутки - запрещено? Реально?

Как минимум с этого нужно заплатить налог

Это обычная операция. Вы же торгуете на спредах валют сию секунду, а это уже признаки маржинальной торговли. Все это в законах регулируется обычно.

А какой конкретно закон устанавливает минимальное количество секунд между покупкой и продажей?

При чем тут секунды? Тут дело не в секундах, а в том что вы торгуете буквально деньгами банка. Или вы считаете что в такой операции (рубли->доллары->фунты->рубли ) средства как по волшебной палочке из ниоткуда появляются?

Тут дело не в секундах, а в том что вы торгуете буквально деньгами банка

своими, это не деньги банка.

Нет именно деньги банка. Так как разница в спреде разных валют в данном случае оплачивается из средств банка. Просто так из ниоткуда деньги взяться не могут. Иначе бы давно уже вся денежная система рухнула.

А если этот спред крутить "в обратную сторону" с убытком для клиента? Наверняка банк после этого ваш убыток посчитает именно вашим убытком, а не своим.

В обратную вы сможете крутить только до того момента как ваши личные деньги не кончатся.

Но смогу ли я потом списать с банка полученные им доходы на основании того, что я посчитал неправильно? Явная же ошибка с моей стороны, вернут деньги или вряд ли?

Нет, я торгую своими деньгами. По ценам, которые установил банк. Сам установил, не я ему подсказал.

Ну это вы можете в суде попытаться доказать.

Вообще-то у нас в стране пока ещё действует презумпция невиновности. То есть банк должен доказать мой злой умысел, а не я - его отсутствие.

Доказать в суде, что банк сам устанавливает в приложении курсы валют? Что там нет поля "купить у банка по курсу, который я сам назначу"? Наверное тяжело будет доказать, эксперт потребуется.

Так-то общеизвестно, что курс продажи и покупки устанавливает именно клиент и он, по закону, обязан при этом учесть интересы банка и слишком плохой курс не устанавливать.

Вы обязаны вернуть морковь магазину.

Откуда взялась маржинальная торговля? Там клиентам кредитное плечо предоставлялось?

(Выше konst90 задаётся таким же революционным вопросом.)

Мало того, в случае получения прибыли, налогооблагаемый, как и с любой купли-продажи имущества. О чем есть разьясняющии письма минфина и налоговой… правда есть так же разьясняющие письма и налоговой и минфина о том, что это не налогооблагаемые операции — тут дичь творится:) Но в любом случае никто даже рядом не говорит, что они запрещены.

FiLunder7, то ли неправильно понимает термин «внебиржевая торговля», то ли путает физиков с юриками, то ли из ссср прибыл:)

Вы путаете заработок на разницах курса. Типа: купил сегодня по 45, продал завтра за 49. С заработком на разницах в спредах с использованием средств банка – то-есть маржинальной торговлей по-сути. Или вы думаете что в данной прокрутке (рубли->доллары->фунты->рубли) деньги из воздуха берутся?

Так рубли в начала твои или банка, или кредитные?

Какая такая маржинальная торговля без кредитного плеча?

Я не очень понимаю, откуда берется "торгуете с использованием средств банка" - я покупаю у банка средства (другую валюту), они становятся моими. Банк готов продать средства по указанной цене, я готов купить. Потом покупаю у банка другие средства точно также. Ни в каком месте я не занимаю у банка деньги для совершения сделки.

После цикла у меня становится больше денег, у банка, очевидно, меньше, но при чем тут "использование средств банка"?

Вы путаете заработок на разницах курса.Нет.

Типа: купил сегодня по 45, продал завтра за 49.Это так и есть. Только не сегодня и завтра, а 5 секунд назад и сейчас.

С заработком на разницах в спредах с использованием средств банка – то-есть маржинальной торговлей по-сути. Или вы думаете что в данной прокрутке (рубли->доллары->фунты->рубли) деньги из воздуха берутся?Это всё словесная шелуха какая-то и теоретизирования. Покупка законна? Законна. Продажа законна? Законна. С прибылью, с убытком — не важно, все законно. Всё на этом.

Это так и есть. Только не сегодня и завтра, а 5 секунд назад и сейчас.

Да что же такое... Ну не менялся там курс. Просто разный спред у разных пар валют был, хотя должен быть одинаковым. Именно на нем и накручивали деньги.

Продажа законна? Законна. С прибылью, с убытком — не важно, все законно. Всё на этом.

Вы мыслите с точки зрения обывателя. Вам кажется что это законно, а по факту нет. И суд вам сможет объяснить почему. Таких случаев очень много можно привести: например, купить что-то в магазине и продать дороже можно? Вроде звучит как будто бы законно, почему нет? А по факту злоупотребляя этим получаем статью за спекуляцию.

Разве какие либо рассчеты между физлицами могут идти в валюте?

Наверно это зовется незаконной банковской деятельностью? Ну то есть коли нет лицензии и чего нибудь еще?

Думаю Выне правы. Если у меня не было ста миллионов то да, это кража.

Здесь же, как я понимаю, сделка. Я продаю тебе фунт по 88. Меня устроило, сделка совершилась. Говорить потом ойой мы передумали, это так не работает.

Студентов в университете много, да ещё и стипендию начислили каждому за полгода. Нашлись ушлые люди, которые начали консолидировать деньги у себя и обналичивать. Уж не знаю, на каких условиях они выкупали безнал у сокурсников. Может, и добровольно-принудительно.

Ну и что вы думаете? Все всё вернули. Всех сломали (духовно, не физически). Оказалось достаточно вызывать их повестками в ментовку, где им представитель банка и следователь вдвоём угрожали якобы возбуждённым делом. (Банк, видимо, рассудил, что дешевле одному следователю проплатить спецоперацию, чем за каждым гоняться).

Но! Нашлись два исключения, два криминальных таланта. Причём, у одного-то прямо на лбу печать «159» стояла, а вот про второго никогда бы даже не подумал. Тихонький, культурненький мальчик. Что они сделали, заполучив на свои счета безнал: надели лыжные шапочки пониже и обналичили карты. А сразу после, не дожидаясь предсказуемого развития событий, пошли и в тот же день написали заявление об утере паспорта и карты. И вот они остались с профитом. Их тоже мурыжили, жути нагоняли, но так ничего и не добились.

Криминал — он не для любителей, а для профессионалов.

Банкомат может выдать миллион из за технического сбоя, но тут было честно. Банк выставил курс, сотрудники о нем знали, система отработала как было запланированно

Это не биржа. По закону нельзя получать выгоду на продаже/покупке валюты вне биржы.

Вам не кажется, что это какая-то чушь?

Спустя сутки можно. Но я бы посмотрел как бы вы сидя в обменнике будете покупать доллары, потом на них фунты, а потом рубли. И за эти рубли опять покупать доллары. Через сколько вас оттуда выведет охрана?

Ну вот выше и задали вопрос: если через сутки - можно, то можно ли через полсуток? А через 6 часов? А через час?...

А можно ли сегодня купить доллары за рубли, а завтра на эти доллары купить евро в обменнике? А в кассе банка? А в банке онлайн?

Ну то есть где та граница, после которой "можно" превращается в "нельзя"

Вы так и не поняли. Тут получении выгоды было не из-за изменения курса. Вы можете купить и тут же продать если курс изменится - на здоровье. Тут люди пользовались тем что спреды на разные валюты были разными из-за ошибки банка. А так как банк покупает валюту на бирже а не печатает её и в том числе платит комиссию за это, то получалось что вы из-за ошибки на деньги банка покупаете себе валюту и продаете её уже легально за рубли.

Я понял, просто не надо было ввязываться в диалог насчёт "через сутки можно".

Что касается спреда, то мысленный эксперимент: прихожу я на рынок и вижу, что сидят два торговца, один продает грибы за 10, другой покупает за 12. Странно, но ок, думаю я, покупаю на свои 100р десять грибов у первого и продаю второму за 120р. Декларирую 20р дохода и плачу с него 2р60к НДФЛ. Это законно?

А теперь если эти два продавца - один обменник, который установил цену покупки выше, чем цену продажи, то как? Законно, нет?

Я намеренно упростил, потому что длинная цепочка помешала заметить очевидное несоответствие, а так, вроде, наглядно....

Уточните, пожалуйста, правильно ли я понял Вашу аналогию: Вы запрашиваете в банкомате миллион, банкомат пишет "я готов выдать миллион, подтверждаете?", Вы подтверждаете, банкомат выдает миллион, Вы миллион получаете... в каком месте возникают сто рублей-то?

Поскольку все операции при работе с деньгами логируются, подобное потом детально разбирается и ищется точка в которой произошла ошибка и возникают требования о «восстановлении справедливости».

Но я не специалист в этих вопросах, пишу о чем сам читал в СМИ.

Это будет не кражей, а не обоснованным обогащением. Активно возвращать ничего не надо - к вам придут, вы вернёте.

Есил вы обнаружите ошибку, вернётесь, и попытаетесь провернуть этот фокус ещё раз - вот это уже будет мошинничеством / кражей.

Это не будет кражей. Это будет неосновательным обогащением и банк имеет право у вас его через суд взыскать потому что вы сняли 100 рублей, а вам дали 1000 и на 900 рублей у вас прав как бы нет. UPD: выше пишут, что тут может быть неосновательное обогащение не применимо. А в данном случае банк честно предложил вам провести сделки и вы согласились. То что они не просчитали курс это исключительно их проблема. Как угодно они теперь могут выкручиваться, но это точно не неосновательное обогащение

Тинькофф, ты уволен!

Тинькоф как банк наверно все.

Тинькову хотелось бы припомнить и "банкоматы с валютой", в которых валюты на самом деле не оказывалось. Когда едешь в заряженный долларами банкомат (судя по карте на сайте банка), а по факту он пустой, и поддержка такая: "упс, вы не успели"

Похоже на то, что сайт заявляет, что доллары появлялись то там то тут, а на деле валютных банкоматов на весь мегаполис было штук 5

Впечатление было испорчен, вывел с Тинькова все вклады

А вы не можете поверить что кроме вас таких же было 10 человек? Я в свое время так же ездил снимать и это выглядело примерно:

Каждые полчаса, 20 минут мониторю приложение.

Заметил деньги, поехал, через 15-30 минут на месте, 3-7 человек уже в очереди! иногда по дороге посматривал за состоянием, мне кажется где то с задержкой в 10 минут обновляется, и можно было увидеть как сумма уменьшается.

Повторить это 8 раз, на 8 раз вы будете тем первым кто успеет.

Так что туфта это все, сейчас бум прошел и валюты в банкоматах много (Конечно ее же не снимешь)

Четыре банкомата за полдня, включая те, которые «только что наполнили» в тихом районе

Спрашивал сотрудников ТЦ, был ли инкассатор, и говорили, что нет

А на вопрос поддержке, есть ли гарантированный способ снять валюту, вразумительного ответа не давали

А при чем тут инкассатор? У тинькова люди, которые пополняют банкоматы валютой, выглядят самым обычным образом, разве что ходят они по двое. Никакой спецэкипировки или тем более оружия у них нет.

И пополняют банкомат они так же, как это делают обычные клиенты. Я лично видел, как это происходит.

Никакой спецэкипировки или тем более оружия у них нет.

прикалываетесь? Это незаконно. У них должна быть спецформа (не в плане - как у военных, мчс, а в плане - бронежилет), у них есть кобура. И приезжают они на специальном броневичке. Фигли - деньги возят. Я не видел ДРУГИХ инкассаторов. Ни как в России, ни в других странах

Они же не обязательно возят огромные суммы. В том случае, который я наблюдал, они банкомат пополнили где-то на 7 тысяч долларов. Ну и хватило этого на пару человек.

Странно снаряжать грузовик ради такой мелочи

Извините, но Вы вообще не в теме. Ну, расскажите - как они между банком и банкоматами ездят? На Яндекс такси? На метро? Ну, вот серьезно. Я уж не говорю о том, что 7000 это полная хрень. Я тут банкомат «грабил» - вынул из него пятизначную сумму евро, правда по 400€ снимать - это боль. Да, в РФ свои реалии, похоже наличка кончилась, но это тем более повод усиливать наблюдение. А то будет смешно узнать из новостной сводки, что хищные бомжи отобрали валюту у инкассаторов )))

ну 3-7 человек в очереди - это в принципе пустая очередь. я приезжал через 30 минут, и наблюдал очередь 150 человек. и так несколько раз в день, пока целый день безуспешно мотался по городу в поисках банкомата

В то время действительно всё быстро снимали. По моим наблюдениям, за 20-30 минут в только что заряженном банкомате деньги заканчивались.

Сейчас у Тинькова новый обходной меневр, как не выдать валюту. Банкомат пишет, что валюта есть, но при попытке снять - пишет, что "По указу центробанка установлен лимит и вы его превысили". После чего возвращает карту и пишет "досвиданья". На до ли говорить, что пишет это всем, не смотря на лимиты - отсюда "наличие валюты" в банкоматах при отсвтствии людей.

Если связаться с банком - округляют глаза и с интонациями "ай яй яй а хтоо это сдеелал", предлагают оставить заявку, открыть тикет, составить кейс и с вами свяжутся. Надо ли говорить, что ни кто не связывается.

Сам прошел по этому варианту попытавшись снять 100 (сто!) долларов с карты для покупок на али, которая превратилась в тыкву. Причем ни копейки валюты в этом году не обналичивал.

А пополнили вы счёт на 100 долларов когда?

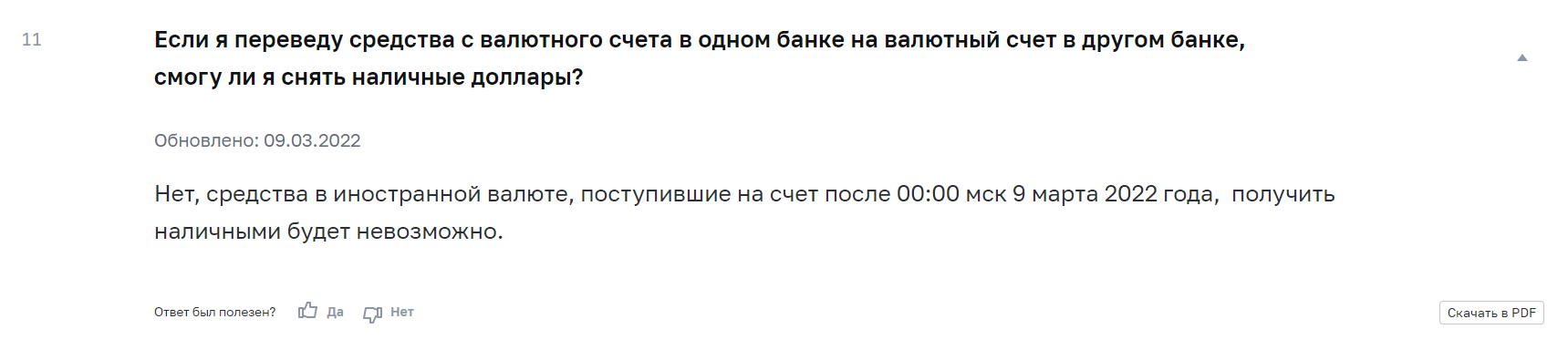

Если верить разъяснениям ЦБ РФ, то валюту, полученную после 9 марта включительно, обналичить сейчас невозможно, только то, что было на счету до 9 марта - http://cbr.ru/faq/w_fin_sector/

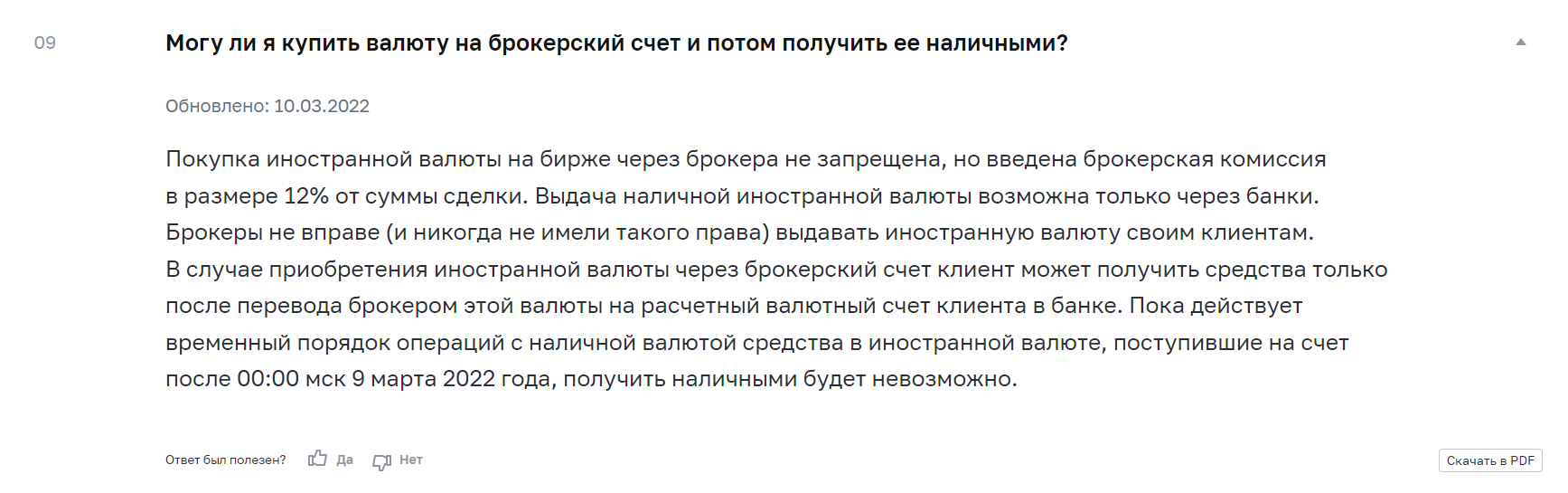

Правильно я понимаю, что если я сейчас с брокерского счета выведу на карту доллары, а затем попытаюсь эти доллары снять, то вместо долларов получу МПХ?

Если верить разъяснениям ЦБ - всё верно, до сентября вы их не обналичите.

На практике не проверял, у меня вся валюта на счету пришла до 9 марта, сейчас по кускам пытаюсь у Альфы её забрать.

Небольшой апдейт, по вашему кейсу есть отдельное разъяснение, понимаете всё верно.

Правильно я понимаю, что если я сейчас с брокерского счета выведу на карту доллары, а затем попытаюсь эти доллары снять, то вместо долларов получу МПХ?Почти — сможете снять только в рублях по курсу. То есть запрет не на выдачу средств в принципе, а на выдачу именно валюты, рублевый эквивалент не ограничивают.

Рубли получите, зачем же сразу мпх...

Да, тут есть логика. До сотки не хватало 7 долларов и я их докупил, что бы её снять. Сделал вывод не имея всех вводных. Каюсь - был не прав.

Выпустите виртуальный МИР и продолжайте покупать на Али.

На сколько я знаю, мир нельзя привязать к валютному счету, да и оплата идет с счета, а карта только его идентификатор.

У вас другая информация? Вам удается платить за границей с валютного счета картой мир или вы от балды написали совет?

даже если мир можно привязать к валютному счету, то где гарантия, что там не будет двойной конверсии (мерчант выставляет в валюте, оно конвертится в рубли, банк пытается списать рубли, на счете евро - и они конвертятся в рубли по курсу невыгодному клиенту).

Вам удается платить за границей с валютного счета картой мир или вы от балды написали совет?

учитывая, что мир принимают только в 8-ми гос-вах, то это очень актуальная карточка, ага.

МИР можно к любому счету привязывать. И мы же про Али говорим? Там транзакции в рублях вроде как идут. И оплату МИРом Али поддерживает.

Мы говорили об оплате валютой с валютного счета неподсанкционного банка.

В рублях, даже на али сейчас платить нет смысла. Последний раз их курс был 127р, когда я смотрел два дня назад.

Ну так платите с долларовой карты. Просто все равно будет конвертация, так как от Ali приходит транзакция в рублях для российских карт.

При попытке оплаты с долларовой карты Али выдает ошибку и при этом еще сбрасывает корзину. Это на вчера.

Раньше для российских карт транзакция зависела от выставленной в настройках Али валюты. Если стояли доллары, то и списовало доллары с долларовой карты, что было удобно.

Это очень странно, так как магазин не знает какой там у вас счет к карте привязан. Ему вообще пофигу. Отказ идет со стороны банка, а почему: спросите в поддержке.

При попытке оплаты с долларовой карты Али выдает ошибку и при этом еще сбрасывает корзину.

вы что-то путаете, ali не знает долларовая карта или нет.

у карты вообще нет такого признака, у некоторых банков (тиньков и альфа как минимум) карту можно в пару кликов перепривязать к счёту в другой валюте.

Вы не прочитали то, что процитировали. Али узнает о валюте счета от вас - вы сами в настройках Али ставите валюту, в которой отображаются цены. В этой валюте Али и присыдает запрос на списание. У меня всегда стоят доллары и запрос приходит в долларах. Один раз я поставил рубли и забыл поменять. Али прислал запрос в рублях, а так как карта долларовая - тинек сделал конвертацию, что было видно в банкклиенте.

На али всегда было выгодно платить долларами, покупая их в момпнты укрепления рубля. Для этого надо было в настройках али выставить валюту - доллары. Сейчас он при такой настройке выдает ошибку в момент нажатия подтверждения оплаты, как я и писал. Багрепорт я им отправил. Списать деньги при этом они даже не пытаются.

Для покупки пришлось выставить в настройках рубли и подвязать рублевую карту, что бы не было двойной конвертации.

Вы не прочитали то, что процитировали. Али узнает о валюте счета от вас — вы сами в настройках Али ставите валюту, в которой отображаются цены. В этой валюте Али и присыдает запрос на списание

извините, но я прочитал именно то, что было написано.

«списание в долларах» ≠ «оплата долларовой картой».

курс али всегда был заметно выше рыночного, выгоднее выбирать оплату в долларах и при оплате с рублёвой карты; ну а если карта «кукуруза» с конвертацией по курсу ЦБ — и подавно

На али всегда было выгодно платить долларами, покупая их в момпнты укрепления рубля

игры на колебаниях курса вообще не имеет отношения к «выгодно покупать». если вы знаете моменты укрепления рубля, то надо не для покупки на али доллары покупать, а открывать позиции на бирже/форексе

Для этого надо было в настройках али выставить валюту — доллары. Сейчас он при такой настройке выдает ошибку в момент нажатия подтверждения оплаты, как я и писал.

какой платёжной системы была карта?

для того, чтобы российские карты visa/mastercard работали, нужно использовать российский эквайринг, за пределами РФ эти карты не обслуживаются.

а внутри РФ, насколько я помню, разрешены транзакции только в рублях.

по картам мир почти наверняка тоже используется российский эквайринг, так что оплатить в долларах и картой мир не получится.

Вам удается платить за границей с валютного счета картой мир или вы от балды написали совет?

Платить удается, но только в тех терминалах, где банк-эквайер поддерживает карту Мир. Снимать деньги можно в этих же банках. В Тинькофф карту привязать можно к любому счету.

В какой стране сейчас можно так снять евро? Друг спрашивает.

Счет евро тиньков, карту мир он привяжет, раз так можно.

Моя история. Евро счёт. Евро банкомат. Сняли 500 евро. Сверху заплатили комиссию 86 евро. Горшочек, не вари. Начал разбираться. Оказывается, банкомат сконвертировал евро в рубли и предъявил эту сумму банку. Банк увидел, что счёт евровый, а снимают в рублях и начал евро по внутреннему курсу продавать. Результат - никто вроде сильно на мне не наварился. Но я расстроился. Банкомат был т.н. Euronet

Будьте осторожны

СПб. 27.02.2022. Лента. Очередь к банкомату. Деньги закончились очень быстро. Белым светится баннкомат.

Валюта была в 5-6 банкоматах и быстро исчезала. Часть банкоматов из-за нагрузки зависали. Их удаленно перезагружали.

А люди в банках с отделениями просто заказывали валюту и получали в кассе.

По опыту родственников рассказываю, как получали валюту в кассе одного из банков, у которого в Москве около 30 отделений.

В одном из отделений валюту заказали 5 марта, записали в очередь, выдали 22 марта.

В другом отделении этого же банка другой человек заказал валюту 22 марта. Его записали в очередь. На вопрос, когда примерно валюта будет готова к выдаче, ему ответили, что не знают и с 28 февраля к ним в отделение валюту пока не привозили.

При этом в то же время на сайте банка в новостях написано "Информируем вас, что выдача валютных вкладов проходит штатно в полном соответствии с установленным совместно с каждым клиентом графиком. Банк обладает достаточным объемом ликвидности для исполнения своих обязательств перед каждым клиентом..."

И нужно добавить, что запись на получение валюты принимают только при личном посещении отделения, а отделения по новому графику работают с 10 до 18.

Так что наличие отделений не гарантирует отсутствие проблем.

Это в первые пару дней. Потом, по крайней мере в альфе, по опыту друга, просто записывают, а по приходу говорят "денег нет" и записывайтесь снова через 3 недели.

Ну тут надо скидку на ситуацию делать. Сбер вон вообще оказался с пустыми кассами и ничего из него нельзя было получить в день обращения. А с тинькова я всё успешно снял, немного поездив по банкоматам

Я так понял, что ребята нашли баг в системе и начали сутками по 100 раз на дню конвертировать через баг валюту. Таким образом сделали из своих копеек миллионы. Кто-то даже успел эти деньги вывести и потратить.

Кажется, что это легко оформить как мошенничество. Незаконное обогащение, а пересылки бага друзьям и знакомым еще и как подстрекательство и действие в составе группы. Наверно минуса и иски о возврате денег это можно считать повезло. Думаю будут бедолаги кого все таки по УК оформят.

Одно дело найти баг или случайно им воспользоваться. Другое дело целенаправленно это использовать, чтобы незаконно получить деньги. Тут налицо злой умысел, знал, но нарочно использовал - тем самым нанес ущерб. Это конечно можно все через хороших адвокатов завернуть иначе, но эти адвокаты вполне могут стоить дороже, чем удалось заработать, но все же лучше чем на 5-6 лет поехать сушить сухари.

Какое-то наивное оправдание, что в поддержке сказали все хорошо. В поддержке что угодно и кому угодно могли сказать, это не имеет никакой юр. силы. В поддержке тебе могли сказать, что наступил коммунизм, но едва ли это для кого-то станет призывом к действиям.

Можно сколько угодно объяснять и пытаться оправдаться, но делать это лучше конечно не на форуме, а в суде. Но если ты на улице найдешь 10 тысяч рублей и потратишь - то условный срок тебе обеспечен, тут зависит от того поймают тебя или нет. Так же если сядешь в открытую машину, или найдешь чей-то телефон и переведешь со счета себе деньги. То, что растяпа их выронил и он сам виноват или что лопух сам оставил машину открытой с ключами - это все оправдания 5-классника, в реальном судебном процессе это все будет завернуто. Все это так или иначе является преступлением, основой которого является злой умысел. В конкретно этом случае он налицо.

Пожалуйста, не надо выдумывать, особенно когда ваша внимательность и юридическая подкованность оставляют желать лучшего.

Не было никаких суток и 100 раз на дню. Мне известны два случая арбитража, но говорят, что был и еще один в начале марта. Первый длился несколько часов, второй около двенадцати. Ну и существует ограничение в 50 операций по валюте. Возможная итоговая доходность(после всех возможных прогонов) была около 15%, кто-то писал что кратковременно курс становился еще немного выгоднее, но там всё равно не хватало, чтобы из копеек сделать миллионы.

Мошенничество? Серьезно? Вам приложение предложил купить валюту по заранее известной цене - вы согласились. "Незаконное обогащение" - вы хотя бы знаете что это? Потрудитесь погуглить. Про подстрекательство и действие в составе группы вообще смешно. УК? Чего-чего? Единственное, за что тут Банк мог зацепиться это "неосновательное обогащение", но и тут не получается, если прочитать саму статью.

Дальше комментировать ваше сообщение даже не вижу смысла. т.к. в первом предложении уже всё сказал.

Это как так получается, в статье написано что 88 против 150 а это больше 40% (но даже если предположить ваши 15% с учетом комиссий и того что курс перевода назад был меньше) при ограничение в 50 операций, получается 16 кругов (руб->фунт->доллар->руб)

При таком раскладе, отложенные с обедов 10000 деревянных с 15% профита будут = ~100к. (Или около 1 ляма для 100к на старте)

Почти *10 любую сумму. Не дай бог если вы вдруг откладывали на машину, или нечаянно ваша супруга или кто то из семьи тоже пользовался Тиньков. На сайте написано что 5 переводов с карты на карту тин по 100т - лимит в сутки. 500т.

Считай скинулись с женой по 15к, сделали 280к на одном аккаунте, трансфернули на втрой добили до 2.8 ляма. Норм схема. Рванули в Турцию отдыхать!

Статья выглядит не более чем сочинением на основе постов с vc, banki, forbes и т.д. И те кто в теме это сразу замечают, ну а я пытаюсь прояснить некоторые моменты.

Нет, 15% это после всех манипуляций, а не с одного круга. То есть если вы начинали с 10т, то профитом после всех кругов было примерно 1.5т. Но опять же, там иногда плавала доходность с круга и увеличивалась вроде как в два раза. Плюс 27 февраля было обнаружено две схемы, если не ошибаюсь это были рубль-доллар-фунт-рубль и рубль-евро-фунт-рубль, и вот вторая как раз была доходнее.

{kind=link}

Это же не биржа. Такие операции с валютой для получения дохода запрещены вне биржы валютным контролем.

а ошибка была в каком курсе (в курсе между какими валютами)? Если бы покупатели валюты не возвращались в рубли, а остались в последней валюте, это не было бы "получением дохода"?

Да, это была бы просто покупка валюты по хорошему курсу. Но как только круг замкнулся — начались проблемы.

Если я правильно понимаю работу банка, то на самом деле после покупки тех же долларов их на счету всё ещё нет: банк рисует циферки в приложении, но сама сделка произойдёт в течении некоторого времени, вплоть до нескольких дней. Если круга нет, то банк просто продаёт что было и покупает что нужно, пропуская все промежуточные сделки, но вот если круг замкнулся, то банк внезапно оказывается должен человеку денег просто так. Странно было бы ожидать, что там на это не отреагируют.

Доказать что это баг а не фича достаточно трудно. Тем более отменить осушественную сделку на основании чего? внутренних правил?. Ссылаться на УК РФ но при этом фактически отобрать деньги без постановления суда это конечно чтото с чем то

А я, например, человек, очень далёкий от мира финансов. И когда начали валюты расти, я наивно проверял в разных банках курсы и смотрел, можно ли купить в одном, продать в другом и хоть немного заработать (а на деле потерять чуть меньше).

А вот проверить конвертацию в одну валюту, потом в другую, а потом обратно в рубли я не додумался. Если бы такая идея посетила, был бы сейчас в списке жертв/мошенников (правильное подчеркнуть).

Но я бага тут в упор не вижу. Ошибочный курс это не баг. Как уже писали выше, никакие спецсредства или хитрости при совершении операций не применялись. Вы купили одну валюту, потом купили за неё другую. Вот и всё. Где я не прав?

Как человеку далекому от финансов: это запрещено. Для таких торгов есть биржа, собственно на ней именно этим и занимаются.

вы бегаете и несете чушь, подотритесь ею, пожалуйста. ТУТ НЕТ ТОРГОВ. Это не биржа. А то что банки меняют курс по пять раз на дню - это их персональные половые трудности. В данном случае налицо проблемы в Тинькоф.

В том-то и дело что торгов нет. Но вы торгуете с помощью средств банка на различиях в спредах валют. Это маржинальная торговля.

Но вы торгуете с помощью средств банка на различиях в спредах валют.

Где там средства банка?

В каждой конкретной сделке валюта покупается на личные деньги. Не на средства банка, а на свои. Ясное дело, что вы с этим не согласны, но откуда вы взяли идею про средства банка, неизвестно.

При покупке фунта за рубли он покупается на свои рубли. Не на банковские, а на свои. После этого фунты становятся своими (т.к. их купили), а рубли начинают принадлежать банку. Обычная сделка купли-продажи. Никакой маржинальной торговли тут нет, прочитайте очень внимательно, что это вообще значит и, пожалуйста, не придумывайте.

В следующей сделке происходит так же. За свои фунты покупается доллар. За свои, не за банковские. Опять нет никакой маржинальной торговли, никаких заёмных средств.

Кажется, что это легко оформить как мошенничество. Незаконное обогащение, а пересылки бага друзьям и знакомым еще и как подстрекательство и действие в составе группы.По закону — нельзя.

По сути Вы утверждаете, что, что любой выгодный бизнес можно подвести под незаконное обогащение, если кто-то в результате его понес убытки. А если поделился идеей бизнеса с друзьями, то вообще хоть вешайся.

Бизнес это всегда выгода кого-то одного и потери кого-то другого. Потери могут быть прямыми, а могут быть в виде недополученной прибыли.

А вот если мы распродажу офисной бумаги по 2 рубля увидели и купили ее, да еще и поделились с друзьями, нас уже пора сажать из-за того, что магазин мог ее за 4 рубля продать или еще поживем?

А Вы в курсе что всякие яндекс.уберы на время захвата рынка из своего кармана доплачивают водителям, а пассажиры ездят дешевле себестоимости? Надо ли оформить всех пассажиров дружно как мошенников, ведь они незаконно обогатились ездя дешевле себестоимости, да еще и ссылками на сервис делились?

А вот когда мы видим что банк дает беспроцентный грейс период по кредитной карте на снятие наличных при бесплатном обслуживаии — можно ли этим воспользоваться или это будет незаконное обогащение? Ведь деньги банку не бесплатно достаются, значит клиент банка за счет него незаконно обогащается, не так ли?

Одно дело найти баг или случайно им воспользоваться. Другое дело целенаправленно это использовать, чтобы незаконно получить деньги. Тут налицо злой умысел, знал, но нарочно использовал — тем самым нанес ущерб.В чем конкретно незаконность?

Откуда и почему неквалифицированный потребитель услуги должен знать что это баг, в то время как квалифицированный предоставитель услуги не знал этого?

Это ведь даже не сделка двух равноправных сторон, это предоставление услуги. Где потребитель всегда считается незащищенной стороной.

По закону так-то как раз пользователь купивший бакс втридорога имеет право на компенсацию от банка, т.к. банк (сильная сторона) ввел его (слабую сторону) в заблуждение и обманул. Но никак не наоборот.

По закону — нельзя.По сути Вы утверждаете, что, что любой выгодный бизнес можно подвести под незаконное обогащение

Далеко за примерами ходить не надо. Причем даже ещё более вопиющим примером, где даже не прибыль, а выручка называется украденными деньгами... Вы все уже давно поняли, что речь о "Кировлесе".

Бизнес это всегда выгода кого-то одного и потери кого-то другого.

Вот с этим никак нельзя согласиться, хоть в остальном вы написали очень хорошо.

Вспомнилась история у тинькова, когда мужик поменял присланный по почте кредитный договор на свою версию, а потом еще и в суд подал на банк.

Как раз после публичной реакции на этот случай одноимённого бизнесмена, понял, что банком сим никогда пользоваться не буду.

Не знал про эту историю. А чем она кончилась? Какое решение суда? Через поиск не удалось найти.

Там вся самая прелесть была в том, что он сначала дождался, когда суд признает, что он действительно не платил банку за кредит и должен ему пеню с процентами. Это значило, что юридически, договор имеет полную законную силу, т.к. на этот договор ссылался сам банк, и сам банк сказал, что договор верен (законен). И вот он вторым ходом подал на банк в суд, требуя выплатить всё, что ему положено по этому законно признанному договору.

Если бы он сразу пошел в суд с этим договором, то банк легко бы отделался, сказав, что договор подделка, и "давайте просто забудем о вашем долге в 45 тысяч", чем признавать договор валидным.

Мне другое интересно: почему Тиньков не пошел на подлог?

Вот смотрите: клиент прислал измененный договор по почте. Подписанный лично (верим!).

Что помешало банку подменить договор на свой оригинальный, поставив на нем фальшивую подпись клиента?

Тогда в суде был бы оригинальный договор с фальшивой подписью. И суд задал бы клиенту вопрос: это ваша подпись? Клиент: нет. Суд: вы отправляли договор со своей подписью? Клиент: да Суд: мы думаем, что вы специально отправили договор с чужой подписью, дабы попользоваться деньгами Тинькова а потом признать договор незаключенным...

И суд перешел бы в банальную плоскость "кто отвечает за фальшивую подпись". И громкой истории бы не случилось.

Моя версия почему: договор не читают ДАЖЕ ЮРИСТЫ, когда подают иск в суд! :)

Мне другое интересно: почему Тиньков не пошел на подлог?

вы правда считаете это допустимым методом ведения бизнеса?

Конечно, я не считаю подлоги (физ лиц, юрлиц, госорганов) нормальной практикой. Хотелось бы, что бы в мире не было подлогов/подбросов/вбросов/фальсификаций/передергиваний/двойных стандарттов. Но они есть и широко распространены. Можно сказать, что подлоги - обыденность в нашей стране.

Вот меня и удивляет, что Тиньков не воспользовался таким простым решением.

Можно сказать, что подлоги — обыденность в нашей стране.

странно, я не могу вспомнить случая подлога со стороны банка. даже не того, с которым пришлось столкнуться, а того, о котором просто слышал.

выдачу кредита по скану паспорта без владельца таким подлогом считать не могу, это подлог со стороны сотрудников банка, банк в этой ситуации оказывается скорее пострадавшей стороной (вероятность того, что по такому кредиту получится вернуть деньги, близится к нулю).

Был бы один, его бы «теряли» когда нужно. А так у клиента подписанный банком договор с печатью. И там все подписи/печати настоящие. А банк попавшийся на махинации, не только клиенту заплатит и простит кредит, но и штраф получит от государства.

Не только штраф. Уголовное дело и реальный срок за подделку вполне вероятен.

Был бы один, его бы «теряли» когда нужно. А так у клиента подписанный банком договор с печатью. И там все подписи/печати настоящие. А банк попавшийся на махинации, не только клиенту заплатит и простит кредит, но и штраф получит от государства.

Вы тоже забываете очень важный момент. Передача договора это минимум трехэтапный процесс. И на каждом этапе могут произойти погрешности, Как мы делаем с контрагентами - посылаем им договор, они печатают, ставят свою мокрую печать и подпись, договор привозит курьер, мы ставим свою мокрую печать и подпись. Один экземпляр уезжает назад.

В случае банка сложнее. Как это выглядело? Банк прислал оба экземпляра с типовым текстом и своей мокрой печатью? А что тогда вернул клиент? Запросто могло оказаться, что действующий договор был в единственном экземпляре (и легко тогда одна из сторон могла его "потерять"). Или клиент распечатал договор и отправил один экземпляр в банк? Но тогда как доказать, что тот экземпляр, который остался у клиента, аутентичен?

Потому договор имеет силу только при проставлении печати банка и подписью обеими сторонами.

Клиент провернул тоже самое чем к примеру занимались некоторые дилерские центры. Унёс не подписанный договор на ознакомление, отпечатал такой же, но немного изменил текст и принёс обратно в банк где они его вместе подписали.

С дилерами если интересно была похожая ситуация. Менеджер давал договор, клиент его читал(или «читал»), его уносили в другое помещение для того чтобы поставить печать, а приносили уже другой с печатью. Клиент же не перечитывая его подписывал и попадал в неприятную ситуацию.

Т.е. покупать по 75 и продавать по 120 - это законное обогащение, а принять выставленные ими же условия - это незаконное обогащение, если эти условия вдруг оказываются выгодными для клиента, а не банка. Выиграть в казино может только мошенник...

Ситуация напомнила недавнюю историю с Озоном и товарами за рубль, когда он взял и отменил "неправильные" заказы. Тогда роспотребнадзор говорил, что это незаконно, и Озон должен был идти в суд за расторжением договора покупки. Тут же еще более некрасивая ситуация, когда не просто был отменен заказ, а были изъяты живые деньги (притом ссылаясь на статью ГК - т.е. как бы они уже сами рассмотрели обстоятельства дела, сами приняли судебное решение и сами же его исполнили).

Если что, в одном из постов банк дал официальный ответ:

https://vc.ru/claim/384774-tinkoff-uvel-karty-v-minus-250-000-rubley-reshiv-chto-ya-emu-dolzhen-dengi?comment=4098379&from=copylink

А если в финале операции рубль - фунт - доллар - рубль не переводить в рубли, а оставить доллары, то будет считаться незаконным обогащением или нет?

На сколько помню там был глюк, которым люди воспользовались, видимо это не особо было законно, но лучше узнавать у адвокатом, может и можно их засудить

Интересно, кто нибудь смог вывести деньги. + Не существует такого понятия как "уязвимость в работе алгоритма". Алгоритм делает ровно то, что в него заложено. Если вы накосячили создавая алгоритм это ваши проблемы, а не пользователей. Снимайте бабки со своих сотрудников.

Проблема в том что такие операции запрещены законом и договором банковского обслуживания. Хотите играть спредами валют - вам на биржу. Вне биржи - низя.

Вы это почти с десяток раз написали, не хотите приложить какие-нибудь ссылки или хотя бы, что за закон вы имеете в виду, для подкрепления своих слов?

Хотите играть спредами валют - вам на биржу

это был не спред...

А что же это было?

это, очевидно, была ошибка банка. Человеческая. Если банк, например, выставит курс ошибочно от х2 ЦБ (выгодный потребителям), то чья это проблема будет? Здесь то же самое. Смотрите ниже - https://habr.com/ru/news/t/656943/comments/#comment_24192925

Банк просто списал эти риски в убыток, как и должен был сделать. А не искать крайних

Да это ошибка банка никто с этим не спорит. Но пользоваться такой ошибкой незаконно. Если вы будете проходить мимо банкомата и он начнет выплевывать деньги, вы не сможете взять их себе, хотя это и будет из-за ошибки.

если мне банкомат сдаст 12000 рублей вместо 10000 - это персонально проблемы Банка, а не мои. И пускай делают что хотят. Для банков деньги "бесплатные" и им гос-во поможет. А мне - никто не поможет, в случае, если мне выдадут 9000 вместо 10000, тем более в случае мошенников вроде Тинькоф.

По закону это: "незаконное обогащение". Банк обратится в полицию, у вас изымут эти деньги и еще оштрафуют.

Удачи изымать то, чего нет.

Ещё раз - в случае с выдачей 12000 вместо 10000. Если это будет в чеке - взятки гладки. Если в чеке написано будет 10000, то пускай подавятся. Понятно, что если бы мне банк выдал 100000 вместо 10000 - это попросту невозможно не заметить (пачка денег совсем другого размера) и в этом случае, как добропорядочный гражданин, я бы позвонил в ТП.

Вы думаете такого не было никогда? При инкассации прочтут логи увидят кому выдали больше и всё. Предъявят претензию. При отказе обратятся в полицию.

В логах будет выдача именно 10к, а не сотни или 12к. И что они докажут в итоге?

Нет, в логах будет несоответствие суммы выдачи и остатка, так как банкомат до и после выдачи пересчитывает деньги именно для таких случаев.

М, интересно. Никогда не слышал, чтобы после выдачи мне банкомат шуршал купюрами в своих ящиках. Вот в "конце смены" или скажем по интервалам — возможно, но тогда под подозрением окажутся все, кто в этом банкомате снимал деньги (если он ещё и с принятием, то и те, кто вкладывал — а вдруг вложили меньше?) в период с последнего совпадения сумм. И если их много, что будет делать банк? Если один, там ещё можно попытаться что-то предъявить, но откровенно сомневаюсь, что будут что-то предъявлять.

Деньги которые вкладывают, уходят в отдельную кассету, обратно он их не выдаёт. Так что всё там прекрасно видно.

а вот это заблуждение!

Есть 2 типа АТМ с разными диспенсерами . Один может выдавать и принимать и использует для этого разные кассеты, которые друг с другом не взаимодействуют.

Другой же более хитрый, может обмениваться данными и деньгами, соответственно, т.е. если я например, положил 5000 купюрой ,а кому-то надо тоже 5000, а в АТМ закончились деньги, то он выдаст её именно из принимающего диспенсера.

Это действует и в обратную сторону. Пришел вам квиток на электричество на 1000 рублей. Вы решили положить 2000 на будущее. Может ли УК присвоить себе лишнюю тысячу и сказать "сами виноваты"?

Может ли УК присвоить себе лишнюю тысячу и сказать "сами виноваты"?

вообще-то это именно так и работает - Вам почти наверняка придется писать заявление на перерасчет. Интересно, а УК обязано сообщать клиенту о переплате сразу? И может ли клиент обвинить УК в использовании своих денежных средств и потребовать возмещения соответственно кол-ву дней на ставку ЦБ?

Да, но благодоря заявлению на перерасчет я и могу учесть переплату. Да и на самом деле перерасчет и переплата - это разные вещи, но смысл один

По закону это: «незаконное обогащение». Банк обратится в полицию, у вас изымут эти деньги и еще оштрафуют.Потому что договор был с банком о выдаче 10 тысяч, а получили Вы 12 тысяч.

В случае с курсом договор именно о 12 тысяч.

И, кстати, к зарплате это не относится, между прочим. Если Вам вместо 10 тысяч зарплаты начислили 12 тысяч, то работодатель идет лесом.

И так же Вам следует почитать ЗоЗПП. Если Вы увидели цену в магазине в 10р за 1кг сахара, то его Вам обязаны продать по этой цене. Заметьте — обязаны продать, не просто не имеют права потребовать деньги за купленный товар, а обязаны продать.

ЗоЗПП к банкам тоже относится.

Имею такой кейс с лишней бумажкой 5000р,которая порвалась при выдаче.

Никто никуда не обратился, деньги потрачены, я доволен

если мне банкомат сдаст 12000 рублей вместо 10000 - это персонально проблемы Банка, а не мои.

Если эти деньги вы вернёте банку. То да. У вас нет проблем.

Лично занимался возвратом излишне выданных денег. Из 7 человек в банк позвонил только один человек и сообщил об ошибке. Пятеро сразу вернули когда им позвонили. Одна только упиралась, но потом вытащила готовую пачку с лишней суммой. Там кроме чека фиксируется из какой кассеты выдано. И 4 камеры на вас смотрят.

я пересчитываю сумму из банкомата в 9 случаях из 10. Потому что банку принято доверять. И чек беру не каждый раз. Чего бумагу лишний раз тратить, тем более она сейчас в цене. В этом и прелесть безнальных платежей - они намного менее геморройные, чем нал. Хотя и тут была проблема - мне однажды на заправке случайно пробили сумму в 100 раз больше, чем была моя покупка. Возврат сделали, но деньги назад на карту шли еще недели полторы.

Ну, и тем не менее с еще одним банком был казус. Авангард. Мы там поменяли рубли на доллары в позапрошлом году, а потом нам понадобились рубли. И эти гады каждую купюру рассматривали под микроскопом, хотя сами же полгода до этого выдали эти купюры аккуратными пачками мне. Результат такой - 10 купюр отложили и предложили их купить по более низкой цене. Я развернулся, хлопнул дверью и скормил их Альфа-Банковскому банкомату, который умел принимать доллару. Еще и выиграл по курсу, потому что он там был выгоднее. Такие вот дела.

Какой вывод? Да никакой.

мне однажды на заправке случайно пробили сумму в 100 раз больше, чем была моя покупка. Возврат сделали

А вот если бы не было закона о незаконном обогащении, то не сделали бы :)

Если на терминале смена не закрыта, то возврат прилетает менее чем за минуту. Если после закрытия смены - возврат не более 3 дней. Не пришло в этот срок, обращаешься в СВОЙ банк с вопросом "где деньги Зин?".

LME отменила все сделки за сутки по никелю потому что цена пошла куда-то не туда и это грозило JP Morgan серьёзными убытками. А тут какой-то Тинькофф? Рыба гниёт с головы, как говорится.

Они ещё и обязательную конвертацию 80% валютной выручки проводят в нерабочие часы биржи по курсу банка. В это время курс банка на 8-11 рублей ниже биржевого.

Те, кто работает по УСН, просто "счастливы", что налоги нужно платить с курса ЦБ, а обязательная конвертация производится по курсу на 11 рублей ниже)

В поддержке говорят о том, что они якобы фиксируют курс после закрытия биржи, но по факту нет

из блога совладелца украинского монобанка. конечно суммы не те, но все же:

"В 9:41 утра я зашел в наше приложение, разрабы прислали новую сборку, нажал на вкладку «Ещё» и у меня зашевелились волосы на спине…

Менеджер, отвечающий за валютные курсы, по ошибке поставил курс на продажу на 1 грн. лучше рыночного.

После этого ещё минут десять ушло на поиски менеджера, установку и прогрузку нового курса в систему.

В итоге «сладкий» курс простоял примерно 25 минут, у нас купили долларов на 4,5 млн.грн. и сумма ущерба составила около 150 тыс.грн.

Отделались легким испугом и отличными выводами как убрать риски в таких местах на будущее.

С клиентов ничего мы, конечно же, дописывать не будем. Кому-то повезло.

Hidden text

Как обычно, банки за свои косяки - выставляют виноватыми клиентов.

Предположу, что хорошим вариантом для клиентов будет подача коллективного иска к банку, с максимальной озвучкой хода процесса на профильных ресурсах. Поодиночке банк их задавит.

Законный безпредел!

Рекомендую устроить бойкот данному банку с выводом всех активов в другие фин учреждения = дефолт черножелтого банка и отзыв лицензии. одной зицконторой будет меньше

банк (не важно какой) оказался мудаком

никогда такого не было и вот опять..

Это расценивается как «ущерб, причинённый банку в ходе этих операций, в силу ст. 1064 ГК РФ подлежит возмещению в полном объёме».

И конечно же у "Тинькофф-банка" есть постановления суда, которое данное утверждение подтверждает? Или банк у нас сам решает, кто, как и какую статью ГК нарушил. Удобно.

не понимаю в данном случае что вызывает у вас неприятие. то, что банк процитировал номер статьи? так работа юристов именно в этом и заключается: они изучают законы и ищут какой может быть применён в конкретном случае.