В ближайшем будущем нас ожидают новые большие изменения. Техника открывает нам и сулит нам невиданные перемены, неслыханные возможности. Но надо, чтобы ко всем этим переменам и возможностям мы были готовы.

В ближайшем будущем нас ожидают новые большие изменения. Техника открывает нам и сулит нам невиданные перемены, неслыханные возможности. Но надо, чтобы ко всем этим переменам и возможностям мы были готовы.Я. В. Соколов (д. э. н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России)

С этих слов великого историка бухгалтерского учета я хочу начать серию статей, где расскажу, как можно ломать железобетонные стереотипы финансистов и бухгалтеров с помощью ноликов и единичек. Бухгалтера и финансисты еще не готовы к этим переменам и возможностям, но IT-специалисты, способные в полной мере осознать эти возможности, должны помочь им. Для этого им необходимо присмотреться к основаниям, на которых построены эти стереотипы.

Первая статья посвящена tma (общий управленческий учет) — понятию, призванному возглавить все эти перемены в будущем.

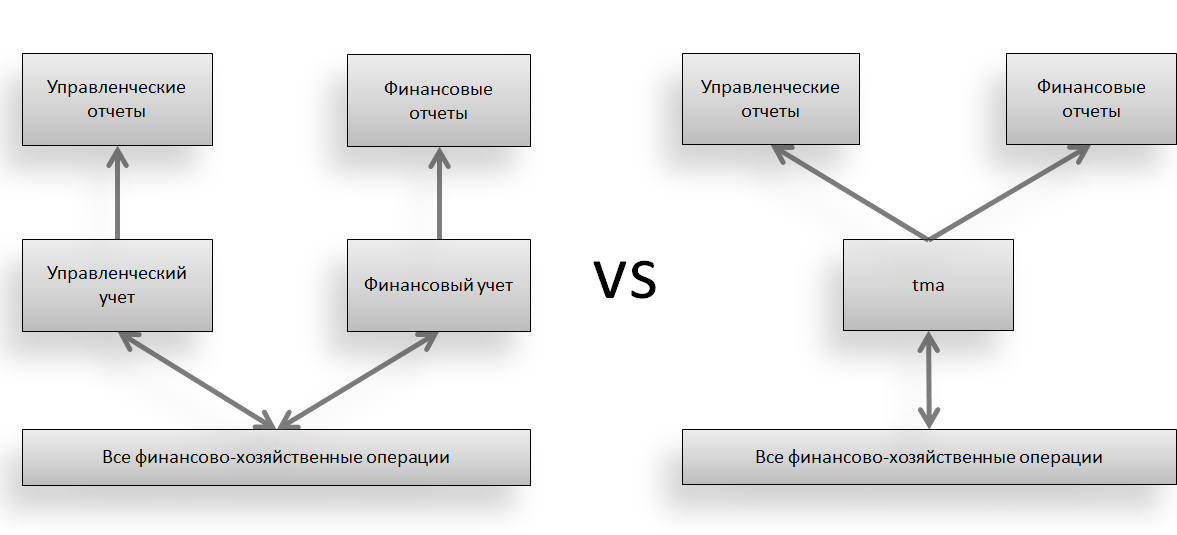

IT-технологии позволили нам объединить в единую систему два различных функциональных направления в учете:

- Финансовый учет.

- Управленческий учет.

Получилась система общего управленческого учета или tma-система.

Что такое финансовый учет

Результатом финансового учета являются финансовые отчеты (триада финансовых отчетов). Потребителями финансового учета обычно являются внешние стороны, включая собственников бизнеса. Задача финансового учета — представить общую картину состояния бизнеса и результатов его деятельности, чтобы внешние финансово заинтересованные стороны могли принимать свои решения:

- Продать или не продать бизнес.

- Инвестировать ли в бизнес дополнительные деньги.

- Давать или нет кредит денежный или товарный.

- Стоит ли работать на эту компанию.

- ....

Обычно предприятие работает какой-то период (год, полугодие, квартал, месяц), а потом отчитывается в форме триады финансовых отчетов перед своими стейкхолдерами.

С помощью данных финансовых отчетов можно контролировать бизнес в общей картине его успешности, но нельзя получить детальной информации.

Заметим, что во всем цивилизованном мире финансовые отчеты одни для различных прямых и косвенных заинтересованных сторон. В нашей стране финансовые отчеты, представляемые государству, не пригодны, к примеру, для бизнеса, и это факт. Поэтому учет с целью создания финансовых (бухгалтерских) отчетов для государства мы будем называть, как и привыкли, а именно, бухгалтерский учет.

В нашей стране культура финансового учета только зарождается. Многие занимаются трансформацией данных и формированием финансовых отчетов по принципам МСФО или US GAAP. В любом случае, финансовый учет — это сложное и дорогое удовольствие, которое могут позволить себе довольно крупные компании с хорошими доходами.

В общепринятой основе процедуры финансового учета лежит счетоводство (ведение счетов учета) по принципу двойной записи. Поэтому финансовый учет ведется в выражении единой учетной (опорной) валюты. Т. е. все единицы учета пересчитываются в учетную валюту перед записью их на счета учета. Таким образом, финансовые отчеты рассматриваются только в выражении учетной валюты. Для перевода их в другую валюту необходимо перезаписать все счета учета в выражение другой валюты.

Процедура счетоводства практически без изменений перекочевала с бумаги в компьютер, но без системной записи данных это уже не будет финансовый учет.

Что такое управленческий учет

По определению — это учет в целях управления. Ну, или более официально, для поддержки принятия управленческих решений.

Поскольку финансовый учет дает нам результирующие данные только один раз в отчетный период, он не годится для целей управления бизнесом.

Таким образом, основное свойство управленческого учета — это повседневность, чем не может похвастаться финансовый учет.

Результатом управленческого учета являются различные управленческие отчеты. Их форма никак и нигде не регламентируется снаружи бизнеса. Управленческий учет — это внутренняя кухня предприятия, для внутренних сторон (менеджмент различных уровней).

Управленческий отчет не может показать общей картины успешности бизнеса, зато детальности — столько, сколько нужно.

В отличие от финансового учета, в управленческом нет жесткой процедуры записи данных и жесткой привязки к учетной валюте. Мы можем иметь управленческие отчеты разных форм и в натуральном выражении единиц учета (в количестве единиц учета).

Профессор Савчук В. П. Сравнивает единоцелое начало финансового и управленческого учета с айсбергом, где видимая малая часть это финансовый учет, а большая невидимая под водой часть — это управленческий учет. Так что все наши компании — это айсберги, которые плавают в различных океанах индустрий:).

Профессор Савчук В. П. Сравнивает единоцелое начало финансового и управленческого учета с айсбергом, где видимая малая часть это финансовый учет, а большая невидимая под водой часть — это управленческий учет. Так что все наши компании — это айсберги, которые плавают в различных океанах индустрий:).Для наглядности сведем все вышесказанное в простую табличку (красным выделены недостатки):

| Управленческий учет | Финансовый учет | Общий управленческий учет tma |

| Данные представляются любой момент времени | Данные представляются только в конце отчетного периода | Данные могут представляться в любой момент времени |

| Не может обобщить целостное состояние и результаты | Обобщает целостное состояние и результаты | Обобщает целостное состояние и результаты |

| Дает детальные данные | Не может дать детальных данных | Дает детальные данные |

| Бессистемная запись данных | Системная запись данных | Системная запись данных |

| Ведется в любом выражении единиц учета | Только в выражении учетной валюты | Ведется в любом выражении единиц учета |

| Отчеты могут быть представлены в любом выражении валюты или единицы учета | Отчеты могут быть представлены только в выражении единой учетной валюты | Отчеты могут быть представлены в любом выражении валюты или единицы учета |

| Для внутреннего использования | Для внешних финансово заинтересованных сторон | Для внешнего и внутреннего использования |

По таблице хорошо видно, что для достижения определенных задач приходилось жертвовать чем-то другим. Так возникли две функциональные системы учета: финансовый и управленческий учет. При этом недостатки финансового учета оказываются критически значимыми и неприемлемыми в целях управления и наоборот, недостатки управленческого учета не позволяют использовать его результаты в целях общего контроля и анализа бизнеса сверху.

По таблице можно легко охарактеризовать tma — общий управленческий учет.

Учет, результаты которого могут быть пригодны как для внешних, так и для внутренних потребителей, поскольку можно как контролировать и анализировать общую картину успешности предприятия, так и анализировать данные в деталях. В обоих случаях — в любой момент времени. Данные системно и сбалансировано записываются в натуральном выражении единиц учета. Как управленческие, так и финансовые отчеты могут быть представлены в любом выражении валюты или единиц учета.

Корень решения задачи объединения функций управленческого и финансового учета лежит в системе записи данных в базу данных счетов учета. К сожалению, я пока не могу раскрывать суть способа записи данных, при котором такое объединение стало возможным, поскольку это является коммерческой тайной. Но в недалеком будущем эта информация станет всеобщим достоянием.

Благодаря новой электронной форме счетоводства и новому способу записи данных в нее, общий управленческий учет ведется в натуральном выражении единиц учета, а финансовые отчеты могут быть представлены в любой валюте. Понятие учетной валюты просто отсутствует.

Пока можно просто принять, что такой способ существует и реализован в прикладных решениях, которые можно использовать на практике, и поговорить, какие возможности раскрываются перед нами благодаря этому.

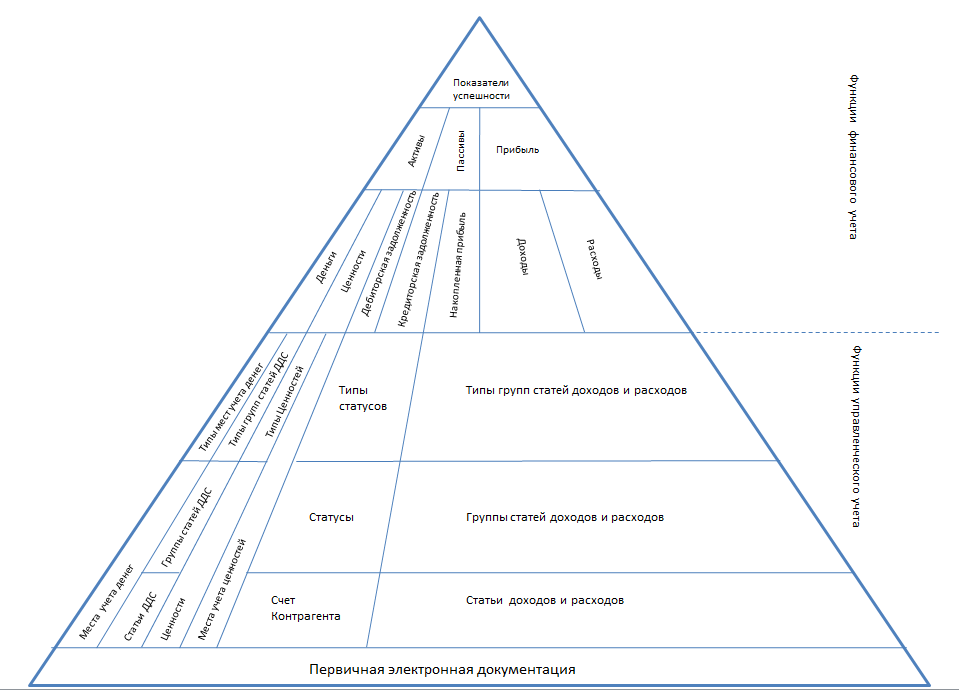

Данные о финансово-хозяйственных операциях из первичных электронных документов формируют на любом уровне управленческого и финансового учета единую целостную систему.

Такую систему можно представить в виде пирамиды, где у основания лежат все электронные первичные документы, а к вершине все эти данные сведены в показатели успешности предприятия. На различных горизонтальных срезах данные формируют информацию уровня управленческого или финансового учета.

В качестве примера такой пирамиды:

Хорошо визуализирована целостность и взаимосвязь всей информации, общей и детальной. Благодаря такой взаимосвязи любые данные финансовых отчетов могут раскладываться (детализироваться) до любых уровней управленческого учета и сопоставляться друг с другом. При этом общая картина успешности предприятия может быть сформирована в любой момент времени.

В следующей статье я расскажу, как можно формировать ежедневные финансовые отчеты, способы их анализа и автоматизации контроля ключевых показателей успешности бизнеса.