Комментарии 567

Вкладывать в свое дело, тут уж точно все зависит лишь от тебя.

НЛО прилетело и опубликовало эту надпись здесь

Кредиты в банках никто не отменял. Не весь бизенс требует огромных влажений. Многие проекты можно сделать вообще практически без денег: делаете прототип (инвестируете свое время), показываете, находится инвестор. Деньги — вообще самая последняя из проблем.

НЛО прилетело и опубликовало эту надпись здесь

Можно перейти в экономимый режим и за полгода наэкономить себе на год вперед. Ну или там поработать удаленно по вечерам.

Зачем работать удаленно по вечерам на дядю, если можно по вечерам локально пилить свой проект?

Потому, что Маслоу. Сначала создаем финансовую подушку, а потом уже занимаемся более высокоуровневыми вещами, типа своих проектов. Жить (или, тем более, делать бизнес) без финансовой подушки это как строить дом без фундамента. Может некоторое время и простоит, но оно вам правда такое надо?

У Маслоу нет финансовой подушки в пирамиде :) Это лишь одно из средств удовлетворить потребность в безопасности.

Допустим, свой проект занимает 1,5 человеко-года при 40-часовой неделе, а работать я могу 60 часов в неделю. 40 часов на основной работе хватает на текущие потребности. Есть две стратегии: 3 года не увольняться и по вечерам работать над проектом или 2 года не увольняться, по вечерам работать на дядю для годовой подушки, уволиться и год работать над проектом. Вроде равноценные ваианты, но первый мне кажется более разумным — скажем, какую-то альфа-версию (треть функциональности) можно выпустить уже через год и, возможно, она начнёт приносить прибыль, которая позволит уволиться раньше. А в случае фэйла не будет перерыва в стаже.

Допустим, свой проект занимает 1,5 человеко-года при 40-часовой неделе, а работать я могу 60 часов в неделю. 40 часов на основной работе хватает на текущие потребности. Есть две стратегии: 3 года не увольняться и по вечерам работать над проектом или 2 года не увольняться, по вечерам работать на дядю для годовой подушки, уволиться и год работать над проектом. Вроде равноценные ваианты, но первый мне кажется более разумным — скажем, какую-то альфа-версию (треть функциональности) можно выпустить уже через год и, возможно, она начнёт приносить прибыль, которая позволит уволиться раньше. А в случае фэйла не будет перерыва в стаже.

есть нюанс что работа на дядю позволяет получить подушку, а работа на себя подразумевает прибыль в сильно отложеном будущем и при плохом раскладе подушка гораздо более ликвидна чем недопиленая альфа которую мурыжили два года без выходных.

Ну собственно как и везде риск против прибыли — первый вариант менее рискованый, второй позволяет сэкономить время уходящее на создание подушки. Ну и «стаж»? это что такое и зачем?

Ну собственно как и везде риск против прибыли — первый вариант менее рискованый, второй позволяет сэкономить время уходящее на создание подушки. Ну и «стаж»? это что такое и зачем?

В любом случае расчет на прибыль через 3 года и подушки через них не будет.

В случае фэйла через три года нужно будет устраиваться на работу снова. Вернее в первом варианте ничего делать не нужно будет, просто продолжать работать, а лучше отпуск взять и отдохнуть. А во втором придётся срочно искать работу, а последний год без работы не помогает в этом.

В случае фэйла через три года нужно будет устраиваться на работу снова. Вернее в первом варианте ничего делать не нужно будет, просто продолжать работать, а лучше отпуск взять и отдохнуть. А во втором придётся срочно искать работу, а последний год без работы не помогает в этом.

Выходные — хороший способ инвестирования в свое дело. Вам на что деньги нужны? Открыть ИП? Заплатить взнос в X-stroe? Основные вложения в создание продукта. Если голова на месте — берешь и делаешь.

НЛО прилетело и опубликовало эту надпись здесь

— Утром деньги — вечером стулья.

— А наоборот можно?

— Можно. Но деньги (время/инвестиции) вперед…

— А наоборот можно?

— Можно. Но деньги (время/инвестиции) вперед…

У Пола Грэма где-то читал, что предпринимательство стоит рассматривать не как огромный доход, а как попытку сократить время работы за те же деньги. Т. е. грубо говоря вы работаете интенсивней, но сразу получаете ваши деньги (предпринимательство), либо работаете спустя рукава, отдыхая, выполняя только то, что от вас требуется и т. д., но получаете ваши деньги маленькими порциями.

Это уже выбор каждого, что ему важнее и интереснее, отдыхать сейчас и потом жить только на пенсию или попытаться сократить время отдыха сейчас и создать личный резервный фонд в какой-либо форме.

Вам на что деньги нужны?

Как правило, люди не мастера на все руки. Скажем, программисты обычно не очень хорошие дизайнеры и юзабилисты. Это не говоря о том, что и программисты имеют специализации и разработка мобильного клиента к какому-то сервису, бэкенд для которого напишешь чуть ли не за день, хотя бы для одной платформы (представитель, которой уже есть на руках) может стать очень затратной по времени задачей. А ещё нужны бухгалтер, юрист, вероятно копирайтер (и не из тех, кто берёт по рублю за 1000 знаков). Это только навскидку.

Почему все так повернуты на начальном капитале? Он не всегда требуется, тем более в IT :)

НЛО прилетело и опубликовало эту надпись здесь

Лучше всего первые шаги в бизнесе делать не уходя с работы. Так как шишки все равно будут, а работа будет парашютом. Так что, если хочется делать бизнес, то придеться урезать отдых раза в 2 или 3 на годик другой. После пары лет скорее всего будет возможность уйти с работы даже без «стартового капитала»

Тут есть одна существенная проблема — если на основной работе вы неплохо зарабатываете, то скорее всего не просто так просиживаете штаны, и эта работа отнимает у вас массу сил и времени. На параллельный бизнес вас просто не остается. Я это проходил.

Возможно в возрасте лет 20-25 это и реально, но чем дальше тем тяжелее.

Возможно в возрасте лет 20-25 это и реально, но чем дальше тем тяжелее.

— И дело даже не в возрасте, а в увеличении ответственности. Одна ситуация «сам себе без ансамбля, если надо у мамы временно перекантуюсь», «щаз всё вбахаю лишнее в новый бизнес/форекс/слитки, авось даст прирост» и совершенно другая, когда уже есть семья и нужно искать баланс между подстраховкой от «вдруг остался без работы» (об этом же статья, как подстраховаться?) и уровнем текущих затрат на семью и детей.

Если же и после этих расходов остается вопрос куда деть лишние деньги, то значит что-то не так с приоритетами в жизни.

Если же и после этих расходов остается вопрос куда деть лишние деньги, то значит что-то не так с приоритетами в жизни.

Возраст и семья лишь коррелируют. И то не редкость, когда в 20 «окольцован», а в 30 свободен.

Ну комментарии выше, так все, кто не начавшие бизнес, считают что те кто, кто все же начал, живут в одиночку и скорее всего с мамой :).

На самом деле заработать на проживание семьи (еда+аренда+необходимые шмотки+базовая медицина), не так уж сложно. Главное не уходить в роскошь. И если учесть, что с работы вы не уволились, зачем держаться за вариант «если надо у мамы временно перекантуюсь». При таком подходе даже работу ни разу в жизни не получится поменять. «А то вдруг чо?!»

На самом деле заработать на проживание семьи (еда+аренда+необходимые шмотки+базовая медицина), не так уж сложно. Главное не уходить в роскошь. И если учесть, что с работы вы не уволились, зачем держаться за вариант «если надо у мамы временно перекантуюсь». При таком подходе даже работу ни разу в жизни не получится поменять. «А то вдруг чо?!»

Поэтому как раз и не стоит создавать лишний ансамбль пока хотя бы финансовые проблемы не решены.

На параллельный бизнес вас просто не остается. Я это проходил.

Ну значит не судьба :). Все остальные способы только сложнее и рискованнее. Если вас полностью высасывает текущая работа и вы не видите способа делать паралельно бизнес… значит так карты легли.

Лично я видел бы 2 варианта. 1) Устроиться на работу попроще, где все еще достаточно денег (а сколько их для счастья надо кстати?), но уже меньше перегрузок. 2) Даже работая на этой работе я уверен у вас остается время на хобби и т.п. Ведь так? Значит у вас все еще есть возможность делать бизнес, который будет заменять вам это хобби. То есть нужно подбирать дело, которое вам будет делать в кайф. Даже после «напряженной» работы.

В дело необходимо вкладывать не только и не столько деньги, как свое время, идеи, руководящие навыки. В теме же речь о именно вкладе денег.

Разумеется, вкладывать деньги можно и в людей которые помогают поднять свой бизнес.

Вы так говорите, как будто на каждом углу можно дать хорошему парню рубль и через год он вам принесет два. Где таких людей найти?

Зависит только от того, когда кто-нибудь, приближенный к императору, не решит, что это дело неплохо бы забрать себе, и получить с него пару дополнительных миллионов. А от вас тогда будет зависеть, в каком виде выйти из этой ситуации — в гробу, в тюремной камере или свободным от всего, начиная от денег.

Забрать можно магазин или станок печатный. Ваш мозг дешево скорее всего не забрать. Прокачивайте его. Делайте бизнес зависимым от вас. Это даже очень просто. Так же просто, как сделать код в коллективном проекте зависимым только от вас (вспомнились вредные советы для программистов). Вот сделать нечто чтобы само по себе работало — это сложно.

А разве им нужно, чтобы бизнес потом работал? Это так же нелепо, как и возвращать взятые под него кредиты. Забрали — набрали кредитов — обанкротили — переходим к следующему.

Ну что на это можно ответить? Лучше иметь и потерять, чем не иметь и потом сожалеть, что не имели.

Ваш страх понятен, через него все проходили. Из соседнего поста про директора DARPA.

Потому что когда ты избавляешься от страха поражения, невозможное вдруг становится возможным.

Жизнь становится интереснее, когда мы терпим поражение, потому что поражение — это свидетельство того, что мы превзошли себя

Нужно было перебороть страх поражения…

Ваш страх понятен, через него все проходили. Из соседнего поста про директора DARPA.

Потому что когда ты избавляешься от страха поражения, невозможное вдруг становится возможным.

Жизнь становится интереснее, когда мы терпим поражение, потому что поражение — это свидетельство того, что мы превзошли себя

Нужно было перебороть страх поражения…

Минимум, вкладывать в себя, сертификация, обучение, получение второй специальности (инструктор по кайтингу, горным лыжам итп.), поездки по миру, новые знакомства. контакты, возможности.

Второй вариант похож на биржу, ПИФы и другие инвестиционные инструменты. Альфа-Капитал Высокие технологии — 37% за год. Но тут нужно понимать риски. Если купить не те пои то можно и в минус уйти, или никакой прибыли. Это инструмент долгосрочный, в среднем от 3 лет. Но если повезет можно и инфляцию обогнать.

Недвижимость? Спорный вопрос. Сегодня цена есть. что будет через 5-10 лет? Недвижимость это всё же тоже долгосрочное, так как спекулировать недвижимостью, весьма проблематично. И верно подмечено, покупка в столицах сопряжена с кредитами (в чем тогда профит?), покупка в регионах, да возможно, но нужно ли это столичным ИТ-никам если на месте никого из доверенных лиц нету?

Наверное первый пункт лично для меня в приближенной перспективе более привлекателен, нежели всё остальное.

И да, пока жду 17-18 год, до этого точно с недвижимостью лучше не замарачиваться. Если их проскачем то дальше можно и обратит на недвижимость.

Второй вариант похож на биржу, ПИФы и другие инвестиционные инструменты. Альфа-Капитал Высокие технологии — 37% за год. Но тут нужно понимать риски. Если купить не те пои то можно и в минус уйти, или никакой прибыли. Это инструмент долгосрочный, в среднем от 3 лет. Но если повезет можно и инфляцию обогнать.

Недвижимость? Спорный вопрос. Сегодня цена есть. что будет через 5-10 лет? Недвижимость это всё же тоже долгосрочное, так как спекулировать недвижимостью, весьма проблематично. И верно подмечено, покупка в столицах сопряжена с кредитами (в чем тогда профит?), покупка в регионах, да возможно, но нужно ли это столичным ИТ-никам если на месте никого из доверенных лиц нету?

Наверное первый пункт лично для меня в приближенной перспективе более привлекателен, нежели всё остальное.

И да, пока жду 17-18 год, до этого точно с недвижимостью лучше не замарачиваться. Если их проскачем то дальше можно и обратит на недвижимость.

А что случится в 17-18 годах?

Циклический 10-летний кризис

А не циклическая 100-летняя революция?

Короткий — 5-7 лет, длинный — 70 лет. How The Economic Machine Works

deleted

Считаю, если инвестировать в стартапы, то только в свои.

Другой вариант — недвижимость.

Биткоин — не катит, так поиграться если только.

Форекс на хабре — это всё реклама.

Биржа — штука типа форекса на хабре, только более продвинутая.

Другой вариант — недвижимость.

Биткоин — не катит, так поиграться если только.

Форекс на хабре — это всё реклама.

Биржа — штука типа форекса на хабре, только более продвинутая.

Золото, бриллианты.

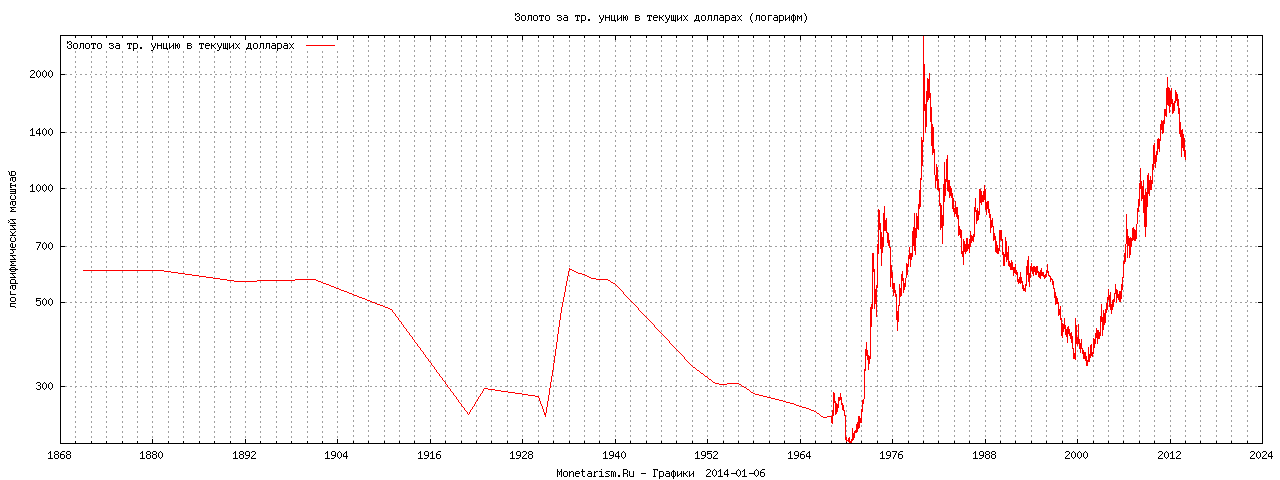

Вы давно на график золота смотрели? )

У него рентабельность около 1К баксов, сильно вниз уже некуда, только если золото перестанет быть защитным вложением средств.

График цены на золото за год действительно несколько в миноре. Зато за последние несколько лет в среднем стабилен. Сейчас стоит чуть больше, чем в 2010 году:

Самый простой способ купить золота, это фьючи на него на срочном рынке Московской биржи, там разница со спотом 4 бакса всего. В Сбере на металлическом счете покупка 1216,00 продажа 1346,00, я не понимаю кто берет его с таким гигантским спрэдом. А так да вложение неплохое, сейчас оно на минимумах с 2009 года, но возможно и до 1100 опустится.

Можно еще монеты покупать. В этом случае, с налогами проще, т.к. при покупке слитков — нужно платить какой-то громадный налог.

Вы говорите про НДС (18%) т.е. не такой уж и огромный. В случае с монетами есть проблема банки любят их продавать, но не любят покупать. Поэтому когда понадобятся деньги, то Вы свои монеты скорее всего скинете за очень не выгодную для вас цену. Со слитками такая же проблема, но в меньших масштабах, при покупке ваш слиток будут под микроскопом рассматривать и придираться ко всем недочетам.

Есть металлические счета — там нету НДС, и слитки «виртуальны», то есть обратно берутся банком без претензий.

В недостатках — «слитки» хранятся у банка, чтобы их забрать себе — придется выплатить НДС.

В недостатках — «слитки» хранятся у банка, чтобы их забрать себе — придется выплатить НДС.

Данные счета сделаны именно для того, чтобы народ нес деньги в банки. Просто альтернативная форма вкладов. Банку не интересна ваша прибыль, банку интересно привлечь средства. Это примерно как выбирать — играть с шулером в покер или преферанс, обуют в любом случае, но процесс будет идти немножко по-разному.

>> Есть металлические счета — там нету НДС, и слитки «виртуальны», то есть обратно берутся банком без претензий.

Классно конечно, но в случае банкротства банка Вы и накоплений решаетесь без вопросов, так как эти металлические счета и виртуальные слитки не обеспечиваются обязательным страхованием.

Классно конечно, но в случае банкротства банка Вы и накоплений решаетесь без вопросов, так как эти металлические счета и виртуальные слитки не обеспечиваются обязательным страхованием.

Да, вдогонку — металлический счет вроде как не попадает под систему страхования вкладов.

И где их хранить?

еще палладий есть, но он постоянно падает или держится на одном уровне. вот если Россия перестанет распродавать запасы палладия со времен СССР — то взлетит цена. но когда это случится — никто не знает.

Там разве порог входа не отсекающий обывателя? В Сбере, кстати, я беру — 10% особой роли, имхо, не играют при расчёте на десятилетия и ожидаемых потерях в 50%.

Нет, там можно хоть с тремя тысячами брать 1 контракт. Срок фьючерса 3 месяца, после чего нужно переходить на новый. Нужно рассчитывать риски и не брать на весь депозит. Например если вы взяли 100 контрактов на 300 тыс, то если оно подорожает на 100$ вы зарабатываете 332 тысячи, если упадет соответственно теряете 332.

В какой форме, ювелирных изделий из магазина?

Золото разумней всего сейчас выглядит покупать в виде инвестиционных монет. Более надежным считаю в виде золотых слитков, но это нужно платить НДС,

Какая сейчас получается стоимость грамма золота, купленного в форме монеты?

Есть намного более интересный вариант, покупка тяжелых обручальных колец на аукционах в ломбардах. Стоимость минимальная, фактически, это лом. Но формально это ювелирное изделие, его можно легально продать или сдать обратно в тот же ломбард.

Есть намного более интересный вариант, покупка тяжелых обручальных колец на аукционах в ломбардах. Стоимость минимальная, фактически, это лом. Но формально это ювелирное изделие, его можно легально продать или сдать обратно в тот же ломбард.

Около 2000 рублей за грамм по монетам новой олимпийской серии. Судя по котировкам старых монет они ещё и обладают некоторой нумизматической ценностью.

Нумизматическая ценность, вещь капризная, сегодня есть, а завтра нет, было бы неплохо рассматривать еще аварийный вариант, необходимость продавать по цене лома, а она примерно вдвое ниже.

Поэтому пока только присматриваясь. Слитки они и в Африке слитки (есть нюансы, конечно).

Ой, ну я условно ламер в нумизматике (хотя и сохранились юношеские коллекции), но приведите, плиз, пруфы, когда монета со временем теряла ценность, а не приобретала.

Да, понимаю, курс ценности может колебаться, но в любом случае монета со временем становится все ценнее и соответственно дороже.

Да, понимаю, курс ценности может колебаться, но в любом случае монета со временем становится все ценнее и соответственно дороже.

Вопрос в том, компенсируется ли текущая наценка по сравнению со слитками или дешевой ювелиркой ценой покупки как предмета коллекционирования лет через 20. Сейчас их покупают, грубо говоря, как просто золото, а продают раза в два дороже. Будут ли их покупать через 20 лет в два раза дороже золота — вопрос.

>> но в любом случае монета со временем становится все ценнее и соответственно дороже.

Вопрос только в том, что можно и не дожить до момента когда монета станет настолько дороже, что её можно будет выгодно продать.

Вопрос только в том, что можно и не дожить до момента когда монета станет настолько дороже, что её можно будет выгодно продать.

Не приведу, я очень далёк от нумизматики. Но нумизматикой увлекается не очень большой процент населения, только у части этих людей возникнет желание купить какую-либо определенную монету в тот самый момент, когда вы решите её продать, совсем не обязательно это желание совпадёт с возможностью, обладанием в этот самой момент достаточным количеством свободных денег, это всё существенно снижает ликвидность и, как следствие, значительно увеличивает разницу между теоретической каталожной ценой монеты и реальной возможностью превратить её обратно в деньги.

Ну могли бы просто все это в 2 слова написать — низкая ликвидность))

Это да, но, например, у квартир — она еще меньше. И, думаю, сравнима с биткоином.

У золота, наверное, да, чуть повыше, но золото однозначно проигрывает в ликвидности банковским вкладам.

Это немного другая шкала измерений. Не ценностная.

Это да, но, например, у квартир — она еще меньше. И, думаю, сравнима с биткоином.

У золота, наверное, да, чуть повыше, но золото однозначно проигрывает в ликвидности банковским вкладам.

Это немного другая шкала измерений. Не ценностная.

но золото однозначно проигрывает в ликвидности банковским вкладам.

Если они не заморожены, как было в Сбербанке в, кажется, 1991-м, или де-юре не заморожены, но де-факто вклады не выдают, как было в том же Сбербанке в 1998-м. Это даже если не брать другие банки.

Не погодите, всякие форс-мажоры и черных лебедей мы априори не можем в расчет брать — иначе это пустой разговор — и квартиры горят и неучтенные владельцы всплывают.

И золото плавится, и банки взламывают.

И т.д. до бесконечности.

И золото плавится, и банки взламывают.

И т.д. до бесконечности.

По-моему, это не такой уж невероятный форс-мажор, если крупнейший банк крупнейшей страны дважды не выдавал вклады. Имхо, в нашей стране, если хочешь обеспечить себе старость, то вкладываться нужно в золото, и не на каких-то там металлических счетах. Если дойдёт до того, что начнут отнимать наличное золото, то тут уже ничего не поможет, а всё остальное обесценится раньше. По крайней мере если не брать в расчёт изобретения каких-то технологий, позволяющее сделать золото не дороже, скажем, свинца. Вот обеспечишь себе хотя бы неумирание с голоду в старости, тогда можно подумать и о более доходных (но и рисковых) инвестициях.

Как вариант, часть денег пускать в краткосрочные высокодоходные инвестиции типа покупки биткоинов, но прибыль с них обращать в то же золото.

Как вариант, часть денег пускать в краткосрочные высокодоходные инвестиции типа покупки биткоинов, но прибыль с них обращать в то же золото.

Нееее, я совсем не против золота! У меня возражения только против монет, у них действительно низкая ликвидность, а вот у предложенных мной толстых обручальных колец, ликвидность высокая, их можно превратить в деньги в любой момент! Принципиальные отличия, это возможность покупки по цене, очень близкой к стоимости лома, нет существенной надбавки за придание металлу сложной формы. И наличие пробирного клейма, что делает операции с металлом легальными, простыми и быстрыми.

Вполне возможно, что превращение мешочка с золотом обратно в условный миллион рублей займёт меньше времени, чем получение банковского вклада на такую же сумму. Банки часто требуют предварительное уведомление для выдачи крупных сумм, а с золотом можно обойти десяток ломбардов, сдавая в каждом небольшую часть.

ЗЫ. Когда-то давно я занимался автоматизацией учета в сети ломбардов и видел их работу изнутри.

Вполне возможно, что превращение мешочка с золотом обратно в условный миллион рублей займёт меньше времени, чем получение банковского вклада на такую же сумму. Банки часто требуют предварительное уведомление для выдачи крупных сумм, а с золотом можно обойти десяток ломбардов, сдавая в каждом небольшую часть.

ЗЫ. Когда-то давно я занимался автоматизацией учета в сети ломбардов и видел их работу изнутри.

Про банковские вклады — 10-11% это не «обычно», а практически максимум. Больше — редко. Плюс максимальные проценты на депозитах, срочных вкладах. На вкладах «до востребования» процент меньше. Это к вопросу о том, как банк себя страхует.

Игра на бирже с акциями и валютой — это, во-первых, надо иметь опыт либо агента, которому доверяет. Во-вторых, там надо с большими суммами работать, чтобы заметную прибыль получить.

Акции… Тут два варианта — можно вложить деньги в какой-нибудь «Microsoft» — деньги вы не преумножите, но сохраните, ибо не смотря на локальные падения, за длительный период стоимость акций растет. А можно в какой-нибудь «Гугл», где стоимость акций может скакать в разы в пределах года. Тут можно неплохо заработать, если купить и продать вовремя. Но и риски выше, можно потерять. Биткойн, думаю, сюда же отнести можно.

Недвижимость — если денег хватает, то почему бы и нет? Пусть не Москва, а какие-то перспективные регионы — с хорошей транспортной доступностью и т.п.

Так что, на мой взгляд, если недвижимость купить не можете — то выгодным вариантом сохранения являются валютные вклады.

Можно глянуть на золотые монеты, инвестиционные — не облагаются НДС, или коллекционные — можно продать дорого (но можно и не продать :)).

Игра на бирже с акциями и валютой — это, во-первых, надо иметь опыт либо агента, которому доверяет. Во-вторых, там надо с большими суммами работать, чтобы заметную прибыль получить.

Акции… Тут два варианта — можно вложить деньги в какой-нибудь «Microsoft» — деньги вы не преумножите, но сохраните, ибо не смотря на локальные падения, за длительный период стоимость акций растет. А можно в какой-нибудь «Гугл», где стоимость акций может скакать в разы в пределах года. Тут можно неплохо заработать, если купить и продать вовремя. Но и риски выше, можно потерять. Биткойн, думаю, сюда же отнести можно.

Недвижимость — если денег хватает, то почему бы и нет? Пусть не Москва, а какие-то перспективные регионы — с хорошей транспортной доступностью и т.п.

Так что, на мой взгляд, если недвижимость купить не можете — то выгодным вариантом сохранения являются валютные вклады.

Можно глянуть на золотые монеты, инвестиционные — не облагаются НДС, или коллекционные — можно продать дорого (но можно и не продать :)).

Не в качестве рекламы, а истины ради — у ТКС по карте до 31 декабря было 10% годовых — расчет на остаток — ежедневный, начисление — ежемесячное, т.е. по сути обычный вклад до востребования по таким огромным для такого типа вклада процентам. Такая халява продолжалась довольно долго — года 2 как минимум (сам юзаю).

С 1 января стало 8% — как мне сказал инсайдер — на ТКС наехал Центробанк, что дескать слишком большие проценты дают людям на карту))

С 1 января стало 8% — как мне сказал инсайдер — на ТКС наехал Центробанк, что дескать слишком большие проценты дают людям на карту))

У ТКС выгоднее было развлекаться с лесенкой срочных вкладов и получать 16-19% годовых… Только снижение процентов и её зацепило и теперь реальный процент опустился где-то до 12%, что, на мой взгляд, уже всю беготню с вкладами не окупает.

На счет же инсайдера… Это и так видно. ;)

Прошлой зимой, к примеру, связной ощутимо условия по картам ухудшал (а там тоже было 10% на остаток). Зато у связного остался счет до востребования SAFE под 10% (у тех, кто успел его открыть).

Сейчас вроде как Айманибанк со своей автокопилкой готовится проценты по карте снизить (она для хранения денег выгоднее дебетовой ТКС — бесплатна без всяких оговорок, 10,5% на остаток и 10,5% на карточный счет (типа SAFE у связного)). Но где-то в конце декабря от них проскочила новость о том, что «кто сейчас откроет карточный счет и положит деньги, там до закрытия счета 10,5% будет, а вот проценты по карте мы можем в будущем менять».

Потому и говорю, что 10-11% — максимум. Плюс такой процент — это фактически выход в ноль, если на реальный процент инфляции смотреть. А то и легкий минус.

На счет же инсайдера… Это и так видно. ;)

Прошлой зимой, к примеру, связной ощутимо условия по картам ухудшал (а там тоже было 10% на остаток). Зато у связного остался счет до востребования SAFE под 10% (у тех, кто успел его открыть).

Сейчас вроде как Айманибанк со своей автокопилкой готовится проценты по карте снизить (она для хранения денег выгоднее дебетовой ТКС — бесплатна без всяких оговорок, 10,5% на остаток и 10,5% на карточный счет (типа SAFE у связного)). Но где-то в конце декабря от них проскочила новость о том, что «кто сейчас откроет карточный счет и положит деньги, там до закрытия счета 10,5% будет, а вот проценты по карте мы можем в будущем менять».

Потому и говорю, что 10-11% — максимум. Плюс такой процент — это фактически выход в ноль, если на реальный процент инфляции смотреть. А то и легкий минус.

Про лесенку помню статью да. Лавочку потом эту ТКс разными способами поприкрыл.

Кстати ряд условий по карте улучшилось (например увеличена предельная сумма, на которую эти 10, а теперь 8% начисляется) и т.п.

Но минусов все-таки стало больше.

Кстати ряд условий по карте улучшилось (например увеличена предельная сумма, на которую эти 10, а теперь 8% начисляется) и т.п.

Но минусов все-таки стало больше.

Где вы нашли такую информацию по предельной сумме? На сайте висит прежняя сумма, до 300 тыс. рублей — 8%, всё что свыше — 4%

Никто ничего не прикрывал (если не считать прикрытие безразмерных лестниц — ну так это было давно, когда только вкладами они начали заниматься, и прикрыли почти сразу же).

Учитывая что основной доход с ТКС с лесенок — изменения по карте в основном положительные…

Учитывая что основной доход с ТКС с лесенок — изменения по карте в основном положительные…

Ошибаетесь, лесенка по-прежнему дает 16%.

Также есть еще как минимум один банк, где до лета этого года можно было зафиксировать лесенку до 19%.

Автокопилка фиксируется на 3 года.

Другой вклад Айманибанка под 12% с капитализацией фиксируется на 5 лет с возможностью досрочки через год без потери процентов.

Также есть еще как минимум один банк, где до лета этого года можно было зафиксировать лесенку до 19%.

Автокопилка фиксируется на 3 года.

Другой вклад Айманибанка под 12% с капитализацией фиксируется на 5 лет с возможностью досрочки через год без потери процентов.

16% при вкладах на какой срок? Можете расчеты показать?

От 1 года и выше.

9.5% базовая ставка +6% за год доход от бонусов каждые 3 месяца + доходность от капитализации — итого более 16% примерно.

9.5% базовая ставка +6% за год доход от бонусов каждые 3 месяца + доходность от капитализации — итого более 16% примерно.

Как вы +6 получаете? Чтобы получить 6% на всю сумму ее надо каждые 3 месяца выводить / вводить через внешний банковский перевод, что по условиям сьест все проценты

Да, лесенки именно на этом и построены.

Кто съест проценты, не понял?

Переводы нужно проводить через банки в которых они с нулевой комиссией отправляются (ну или за 10-20руб. независимо от суммы перевода)

Кто съест проценты, не понял?

Переводы нужно проводить через банки в которых они с нулевой комиссией отправляются (ну или за 10-20руб. независимо от суммы перевода)

При досрочном и/или частичном изъятии Вклада проценты на изымаемую сумму Вклада пересчитываются исходя из ставки до востребования – 0,1% годовых

При досрочном и/или частичном изъятии Вклада компенсация возвращается Банку исходя из расчета 1,5% от суммы изъятия...

static.tcsbank.ru/documents/ib/tariff/1f871829-e206-47e5-944b-a41b74277fbJ.pdf

А зачем их досрочно изымать??

Вклады закрываются по сроку и перекладываются на следующую зафиксированную ступень.

Вклады закрываются по сроку и перекладываются на следующую зафиксированную ступень.

т.е. первые 9 месяцев доходность будет ниже естественно, если с нуля стартуете лесенку, после 9 месяцев выходите на постоянную высокую доходность.

Вы как-то странно считаете. У вас получается 4 разных вклада, по каждому из которых доходность 9.5% + 1.5% за пополнение. Где там 16%?

зачем считать по каждому, когда основная сумма лежит на первом вкладе и перекладывается последовательно по ступенькам лесенки, получая таким образом за год 4 бонуса по 1.5% + 9.5% годовых + капитализация на нее?

Под 9.5% лежат только фиксаторы по 30тыр.

Под 9.5% лежат только фиксаторы по 30тыр.

Что-то я все равно не понял. Вот смотрите:

* у меня есть, допустим 100к. Я их кладу на первый вклад и получаю 1.5% + 9.5% годовых

* через 3 месяца я снимаю 70к и теряю 1.5% бонус и проценты за эти три месяца и снятые деньги рассчитываются по 0.1% до востребования:

Откуда получится 4 раза по 1.5% если сумму каждые три месяца снимать?

Или я ошибаюсь во втором выводе?

* у меня есть, допустим 100к. Я их кладу на первый вклад и получаю 1.5% + 9.5% годовых

* через 3 месяца я снимаю 70к и теряю 1.5% бонус и проценты за эти три месяца и снятые деньги рассчитываются по 0.1% до востребования:

При досрочном и/или частичном изъятии Вклада проценты на изымаемую сумму Вклада пересчитываются исходя из ставки до востребования – 0,1% годовых

При досрочном и/или частичном изъятии Вклада компенсация возвращается Банку исходя из расчета 1,5% от суммы изъятия...

Откуда получится 4 раза по 1.5% если сумму каждые три месяца снимать?

Или я ошибаюсь во втором выводе?

100к это мало, не хватит даже на фиксаторы.

Вам потребуются 90тыр. для 3 вкладов-фиксаторов, и еще основная сумма, на которую и будет получаться профит больше 16% годовых.

Вам потребуются 90тыр. для 3 вкладов-фиксаторов, и еще основная сумма, на которую и будет получаться профит больше 16% годовых.

100к это мало, не хватит даже на фиксаторы.

Вам потребуются 90тыр.

Почему 100к мало, если надо 90к? Имеяя 100к разве не получится 10к «положить» под 16,5?

Хорошо, давайте для примера возьмем 90к = 3 вклада на 1 год под 9.5% и 1.5% бонусов.

У меня есть еще 100к и я их кладу на 4-й вклад, получаю 1.5% бонусов и 9.5% годовых.

Через 3 месяца я снимаю 70к и, по условиям договора вклада, я теряю бонус 1.5% и накопленные проценты по ставке 9.5% годовых и получаю только 0.1%.

Еще раз вопрос: откуда берется накопление этих бонусов, если при досрочном изъятии частичной суммы вклада этот бонус теряется? Чтобы он накапливался вклад должен быть закрыт по сроку, т.е. через 12 месяцев, а это дает прибыль: (сумма_вклада*1.015)*1.095

У меня есть еще 100к и я их кладу на 4-й вклад, получаю 1.5% бонусов и 9.5% годовых.

Через 3 месяца я снимаю 70к и, по условиям договора вклада, я теряю бонус 1.5% и накопленные проценты по ставке 9.5% годовых и получаю только 0.1%.

Еще раз вопрос: откуда берется накопление этих бонусов, если при досрочном изъятии частичной суммы вклада этот бонус теряется? Чтобы он накапливался вклад должен быть закрыт по сроку, т.е. через 12 месяцев, а это дает прибыль: (сумма_вклада*1.015)*1.095

опять неправильно.

Открываете 4 вклада на 3,6,9,12 мес. Последние 3 вклада по минималке 30тыр, на первый вклад основная сумма.

Через 3 месяца заканчивается первый вклад — забираете, открываете еще один на 12мес. на 30тыр, остальной основной суммой — пополняете второй вклад.

Повторять каждые 3 месяца )

Через 9 месяцев и далее на основную сумму будет получаться профит больше 16% годовых.

Открываете 4 вклада на 3,6,9,12 мес. Последние 3 вклада по минималке 30тыр, на первый вклад основная сумма.

Через 3 месяца заканчивается первый вклад — забираете, открываете еще один на 12мес. на 30тыр, остальной основной суммой — пополняете второй вклад.

Повторять каждые 3 месяца )

Через 9 месяцев и далее на основную сумму будет получаться профит больше 16% годовых.

В ваших предыдущих рассуждениях я не обращал внимания на фразу, что первые 9 месяцев доходность будет обычная, а только потом основной профит. Теперь понятно, спасибо за подробное пояснение.

Мысль правильная, вот только не надо открывать вклады на 3,6 и даже 9 месяцев, доходность по ним, даже учитывая бонус, будет ниже, чем на 12. Первый шаг это просто положить всю сумму (за исключением средств необходимых для будущих вкладов «фиксаторов») на год межбанком, через 3 месяца (точнее 60 дней + запас времени на 2 перевода[До 5 суток обычно]), открываете следующий, на который переложите основные средства, когда срок первого вклада подойдет к концу.

Подождать когда стукнет минимум 30 лет. К этому возрасту уже немного поумнеешь и начнешь/научишься капитализировать свои финансы в правильном русле

Мне чуть за 30. Не научился. :(

Не надо ждать, действуйте, чем раньше, тем лучше. Самое правильное — создать свой бизнес, обеспечив несколько (десятков) человек работой, а себя финансово обезопасив на всю жизнь )

Бизнес != Инвестирование

Я не говорю, что «дело» — это что-то плохое и ненужное, это просто разные вещи.

Я не говорю, что «дело» — это что-то плохое и ненужное, это просто разные вещи.

В некотором роде вы все же инвестируете деньги, в дело. Только результат зависит не от банков, инвесторов и ожиданий толпы, а от ваших личных усилий.

Если бы, в бизнесе тоже очень много факторов, которые могут не зависеть от предпринимателя.

Нет.

Бизнес — это в первую очередь идеи. Это некоторое Ваше время и Ваши навыки руководителя.

Инвестирование — это в первую очередь Ваши деньги.

Бизнес можно начать без денег (или с очень ограниченным их количество). И нельзя начать без идеи, бизнес плана и т. д.

Инвестировать можно без идеи (депозит, как самый банальный вариант, вы просто приносите деньги, и не о чем не думаете, через год получаете прибыль). Но вот инвестировать без денег… несколько затруднительно.

Именно поэтому как и для специалиста, так и для бизнесмена важно инвестирование: оно позволит увеличивать активы не отвлекаясь от основного рода деятельности. О чем и пишет автор первого поста.

Бизнес — это в первую очередь идеи. Это некоторое Ваше время и Ваши навыки руководителя.

Инвестирование — это в первую очередь Ваши деньги.

Бизнес можно начать без денег (или с очень ограниченным их количество). И нельзя начать без идеи, бизнес плана и т. д.

Инвестировать можно без идеи (депозит, как самый банальный вариант, вы просто приносите деньги, и не о чем не думаете, через год получаете прибыль). Но вот инвестировать без денег… несколько затруднительно.

Именно поэтому как и для специалиста, так и для бизнесмена важно инвестирование: оно позволит увеличивать активы не отвлекаясь от основного рода деятельности. О чем и пишет автор первого поста.

Инвестировать в режиме «ни о чем не думаете, через год получаете прибыль» можно, конечно. Но не долго. До ближайшего отзыва лицензии, примерно.

Но вот инвестировать без денег… несколько затруднительно.

Как вариант инвестирования без денег — инвестирование личного труда. Не навыков руководителя-менеджера, а технического специалиста. Проще говоря, если идея реализуется каким-то программным кодом, то суммой инвестиций можно считать стоимость его написания на аутсорсе или стоимость своего времени, потраченного на это. Первое более верно методологически, а второе проще определить.

Создавая свой бизнес человек обычно выполняет минимум две роли — предпринимателя (носителя бизнес-идеи, способного её реализовать) и инвестора (владельца капитала, дающего возможность реализации). Зачастую ещё третья роль — директор-администратор-эйчар и т. п.

Бизнес != ИнвестированиеВ точку. Когда задумываешься о собственном деле, и начинаешь все считать как положено инвестору, тут-то и начинает трещать шаблон, потому как мышление делится на две часто противоречащие друг другу ипостаси — Предприниматель (созидатель) и Инвестор. Предприниматель говорит, давай создадим классный продукт, будем два года пилить свершеннейший код и осчастливим миллионы людей! Но сначала потратим миллион долларов. Инвестор говорит — дурак, открой овощной ларёк или парикмахерскую, на те копейки что у тебя есть.

Ученик спросил у Мастера:

— Долго ли ждать перемен к лучшему?

— Если ждать, то долго, — ответил Мастер.

Из всех вышеперечисленных вариантов самый надёжный и адекватный — недвижимость. Довольно странно видеть такое описание, так как как раз с недвижимостью всё наиболее понятно. Её стоимость растёт и с неё можно получать стабильный доход (в районе 6% в год с учётом инфляции). Стартапы — риск, и, если у вас нет возможности вкладывать в кучу разных, в надежде что какой-то выстрелит и всё окупит, смысла рисковать нет.

Вложить в своё дело — то же что и стартап. Шансов что выстрелит мало.

Валюты и биржи — опять же риск, и, не являесь экспертом в данной области, легко лишиться всех сбережений.

В банках — максимум, на что можно рассчитывать — это не потерять вложения от инфляции. Как временная мера для сбережения накоплений — нормальный вариант.

Вложить в своё дело — то же что и стартап. Шансов что выстрелит мало.

Валюты и биржи — опять же риск, и, не являесь экспертом в данной области, легко лишиться всех сбережений.

В банках — максимум, на что можно рассчитывать — это не потерять вложения от инфляции. Как временная мера для сбережения накоплений — нормальный вариант.

Ну с недвижимостью, как я это себе представляю (я не спец, конечно), не все так просто. Необходимы же траты на ее так сказать «сопровождение» и обслуживание, плюс и налог ведь могут увеличить, какие-то слухи доходили на этот счет. Плюс, как уже сказали ниже — чтобы вообще связаться с недвижимостью, пусть даже не в Москве, нужны большие деньги.

Сдача в аренду покрывает обслуживание и обеспечивает прибыль ~6%. По деньгам — да, это минус, но даже для финансирования стартапа они тоже нужны.

У меня есть квартира в Москве, и я неоднократно думал о том, чтобы ее, к примеру, сдать. Но как подумаю о том, чтобы подобрать съемщика, заключить с ним договор — без него как-то страшновато, а с ним — уже надо платить агентству (и налоги, если уж по-честному), чинить поломки, которые у жильцов будут неизбежно возникать, тратить время на поездки к ним, как сразу энтузиазм в этом плане сходит на нет.

Какая связь между договором, агентством и налогами? Её просто нет. 5 лет снимал квартиры в Москве с договором без агентства, и хозяева налоги принципиально не платили.

Я говорю с точки зрения полностью официального процесса сдачи квартиры внаем, а не ситуации «хозяева принципиально не платят налоги». Второй вариант все упрощает, конечно, тут спору нет).

Ну так в обоих случаях агентство тут — необязательное звено.

Признайтесь, вы просто ленитесь. Победите свои страхи)

Заключайте договор на 10 месяцев, тогда его регистрировать не надо и не платить налоги )

Поискали бы жильцов среди Хабражителей. И агентство не нужно, и налоги платить не надо, и ездить не нужно — тут, думаю, все безналичными платежами пользоваться умеют

Это мысль, может на Тостере попробую)

В вашем плане все хорошо, если не считать, что это не законно. Каким бы способом Вы не сдавали жилье и получали с этого доход Вы должны платить налог.

Вообще не понимаю страха россиян перед уплатой налогов. У нас великолепные условия для работы ИП — 6% от дохода. Мало где в мире можно найти что то лучшее. Чуть ли не единственное в чем мы обходим более запад.

6%, но не менее ~100$ в месяц. Тут может быть проще просто платить НДФЛ 13% — тоже чуть ли не самый меньший в мире.

— боюсь разрушить вашу радужную картину мира, но 13% это выплаты только самого работника… Остальное тут, пруф: russia-in-law.ru/strahovyie-vznosyi-ip-2013/

Причём тут страховые взносы ИП и НДФЛ от ренты?

— да, вы правы, ответил не совсем на тот пост, на который смотрел. Можно обойтись 13%.

Если без ИП — то кроме НДФЛ 13% еще будете платить налог на имущество физлиц за квартиру.

А ИП разве платить не будет?

налог на имущество физлиц за квартиру

Не знаю как в России, но у нас в Казахстане это копейки. За этот год за 2-комнатную квартиру (~50 квадратов) заплатил 400 рублей (в ваших деньгах). Это и то с пеней, так как вообще про него забыл

В России поднимают, плюс обещают для владельцев нескольких квартир существенно поднять.

В России есть такой нюанс — платится он сейчас по балансовой стоимости жилья, которая в разы (или даже на порядок) меньше рыночной. Но собираются постепенно поднять до рыночной. Плюс хотят поднять ставку на жилплощадь сверх каких-то лимитов на человека (ударит по владельцам больших квартир и тем, у кого их несколько).

Ну если Вы ИП не чисто под сдачу одной квартиры регистрируете, а чем-то еще занимаетесь — то более чем выгодно )

Я тоже не понимаю почему все так боятся уплачивать налоги. Видимо менталитет у многих россиян именно такой.

Геморрно очень, даже когда хочешь. Нельзя просто заполнить декларацию, заплатить и спать спокойно.

Почему нельзя?

На том же УСН и так уже все квартальные бумажки давно убрали.

Декларация раз в год на паре листочков, проще некуда, и налоговые платежи — раз в квартал авансовые и в апреле по итогам прошедшего года (за последний квартал фактически). Отчетность о количестве работников для ИП без работников тоже убрали с 2012 года уже (раньше раз в год еще нужно было листок подавать что 0 работников у Вас в среднем за год)).

На том же УСН и так уже все квартальные бумажки давно убрали.

Декларация раз в год на паре листочков, проще некуда, и налоговые платежи — раз в квартал авансовые и в апреле по итогам прошедшего года (за последний квартал фактически). Отчетность о количестве работников для ИП без работников тоже убрали с 2012 года уже (раньше раз в год еще нужно было листок подавать что 0 работников у Вас в среднем за год)).

Я не про УСН даже, а про НДФЛ. Попробуйте сдать декларацию о доходе физического лица и написать в ней что-нибудь типа «по договорам гражданско-правового характера» или «продажа титульных знаков WMZ».

ну с УСН все проще и дешевле.

Хотя и в НДФЛ декларации ничего особого сложного нет.

А в случае с WMZ доход возникает не в момент продажи титульных знаков, а в момент их получения за оказанные услуги (хотя может и в обоих случаях 2 раза возникать, смотря как посмотреть и какой налоговый режим)… поэтому если нужна простая бухгалтерия при использовании WMZ — пользуйтесь агрегаторами либо заключайте договор как мерчант напрямую с вебманями и получайте чистый безнал на счет без всяких кошельков и проблем с учетом поступлений WMR.

Хотя и в НДФЛ декларации ничего особого сложного нет.

А в случае с WMZ доход возникает не в момент продажи титульных знаков, а в момент их получения за оказанные услуги (хотя может и в обоих случаях 2 раза возникать, смотря как посмотреть и какой налоговый режим)… поэтому если нужна простая бухгалтерия при использовании WMZ — пользуйтесь агрегаторами либо заключайте договор как мерчант напрямую с вебманями и получайте чистый безнал на счет без всяких кошельков и проблем с учетом поступлений WMR.

Дело не столько в сумме, которую нужно отдать, сколько в нежелании вступать в какие-либо дополнительные отношения с государством у которого непредсказуемые и постоянно меняющиеся, в том числе и задним числом, правила игры.

Кроме 6% ИП должен заплатить ежегодный страховой взнос ~36 т.р.

Который при этом вычитается из этих самых 6%.

Самое плохое то, что если ты работаешь на кого-либо, и работодатель уже платит за тебя в пенсионный фонд, но ты параллельно становишься ИП, то и ты тоже должен платить за себя в пенсионный.

Нормальные агентства вроде как берут свои деньги с нанимателей.

А агентство тут причем?

Заключаете договор со съемщиком, платите 6% на УСН как ИП и все собственно…

Заключаете договор со съемщиком, платите 6% на УСН как ИП и все собственно…

Тогда другие инвестиции и бизнес вам точно противопоказаны, это еще страшнее сдачи квартиры :)

Если Вы сдаете недвижимость — можете оформить это через ИП.

В таком случае освобождаетесь от уплаты НДФЛ и налога на имущество, и платите только 6% по УСН.

В таком случае освобождаетесь от уплаты НДФЛ и налога на имущество, и платите только 6% по УСН.

Емнип, если вы заключаете договор о сдаче в аренду как ИП — то вам нужно еще патент на сдачу в аренду покупать (раз в год), если хотите заюзать плюшки УСН.

Вроде или патент, или УСН. К тому же патенты вещь региональная, емнип, а УСН — федеральная, разве что ставка по доходам за вычетом расходов регионом устанавливается.

Посмотрел матчасть, дело обстоит вот так:

www.garant.ru/actual/patent/

Патентная система предполагает уплату единого налога по ставке 6% от потенциально возможного дохода. Значение потенциально возможного дохода устанавливается в законе субъекта РФ.

Налоговый период составляет один календарный год, если патент выдан на меньший срок, то на срок действия патента. Если патент выдан на срок менее 12 месяцев, сумма налога к уплате определяется пропорционально количеству месяцев, на которое выдан патент.

При применении патентной системы отменяются:

НДФЛ – по доходам, полученным в рамках патентной системы;

налог на имущество физических лиц – по имуществу, используемому в рамках патентной системы;

НДС – по операциям в рамках патентной системы. Сохраняется уплата НДС при ввозе товаров, при осуществлении деятельности по договору простого и инвестиционного товарищества, договору доверительного управления имуществом.

ИП, применяющие упрощенную систему, продолжают уплачивать:

страховые взносы на обязательное пенсионное, социальное страхование (тарифы страховых взносов для них понижены – 20% ПФР, 0% ФФОМС, 0% ФСС);

другие федеральные, региональные и местные налоги (налог на землю, транспортный налог и др.).

НК РФ не содержит запрета на совмещение ИП УСН и патентной системы налогообложения. Если налогоплательщик совмещает два указанных специальных налоговых режима, то в налоговой декларации по УСН доходы определяются без учета доходов от предпринимательской деятельности, в отношении которой применяется патентная система налогообложения.

www.garant.ru/actual/patent/

5 лет назад квартира стоила 5 за метр, и сейчас 5. Вы о каких 6% в год?

Я имею ввиду аренду.

Вот это многих и отталкивает. Нужно следить за квартирой, чтобы попадался добросовестный квартиросъемщик, потому как ремонт может съесть большую часть дохода.

6% в год верю, а про «с учётом инфляции» — не понял. Это у вас 15-20% на аренде получается?

Я прикидывал что стоимость жилья растёт сама по себе растёт примерно со скоростью инлфляции (возможно грубо прикинул).

Так и есть. Грубо говоря есть почти прямая связь между стоимость жилья (покупки и аренды) и средней зарплатой в данном населенном пункте. Аренда квартиры в крупном городе по сути — это возможность в нем работать и плата за эту возможность. По моим субъективным наблюдениям — она стоимость аренды однокомнатной квартиры стремится к «минимальной» (не официальной, а именно реальной) зарплате. А зарплата так или иначе связана с инфляцией. Сам давно изучаю вопрос инвестирования в жилую недвижимость.

Грубо говоря покупка и аренда давно живут разными жизнями, и делать выводы о покупке по сути аренды вообще не верно.

Из тех статистических данных, с которыми знаком я, следует именно такой вывод. Как минимум везде в мире срок окупаемости сдачи в аренду небольшой квартиры колеблется в диапазоне 10 — 15 лет. Более того, я недавно анализировал старые газеты с объявлениями (2004-2008 годы), и там точно также прослеживается прямая связь как между стоимость покупки/аренды, так и средней зарплатой по региону.

Только вот у нас окупаемость ушла уже за 30 лет

> Только вот у нас окупаемость ушла уже за 30 лет

Какие-либо расчеты? Или 30 — это просто случайная цифра, которая пришла вам в голову?

Какие-либо расчеты? Или 30 — это просто случайная цифра, которая пришла вам в голову?

у вас есть проблемы поделить цену квартиры на её аренду?

Сужу по своему региону, где я могу гарантировать, что цифры не спекулятивные и не завышены или занижены. Стоимость однокомнатной квартиры в нормально районе — $35'000. Месячная стоимость аренды — $250. Пусть после расходов останется $200. В году 12 месяцев. 35000/200/12 = 14.5 лет. Чтобы получить 30 — надо либо взять квартиру в два раза дороже ее рыночной стоимости, либо сдавать ее в аренду в два раза дешевле, чем везде.

Кстати, мне интересны подобные расчеты по другим регионам.

Кстати, мне интересны подобные расчеты по другим регионам.

> Сужу по своему региону

Украина?

Украина?

:(

Казань. Стоимость однокомнатной квартиры 65 000$

Стоимость аренды 300-330$ :(

Казань. Стоимость однокомнатной квартиры 65 000$

Стоимость аренды 300-330$ :(

Расчет для подмосковья — однушка на фазе «дом построен, сдача скоро» — 1.8 млн, аренда будет 15-20 тр. Выходит 10-13% в год. Если ежегодно поднимать арендную ставку исходя из тенденций рынке + показателям реальной инфляции, можно считать что эти % уже включают инфляцию.

Подмосковье в плане инвестиций в недвижку самый интересный регион. Площадь на порядок больше площади Москвы => мест для потенциальных строек больше, ценник не такой конский как в Мск. Если для покупаемого объекта соблюдена минимальная транспортная доступность до столицы в пределах часа до одного из ж/д вокзалов, то ваши клиенты — вся столичная трудовая миграция, которой в столице снимать дорого. Не нужно и говорить, что для самой этой миграции Москва намного более интересный регион, чем любой другой в стране, поэтому народ сюда будет ехать всегда, цены на аренду будут держаться высоко, ROI больше.

Подмосковье в плане инвестиций в недвижку самый интересный регион. Площадь на порядок больше площади Москвы => мест для потенциальных строек больше, ценник не такой конский как в Мск. Если для покупаемого объекта соблюдена минимальная транспортная доступность до столицы в пределах часа до одного из ж/д вокзалов, то ваши клиенты — вся столичная трудовая миграция, которой в столице снимать дорого. Не нужно и говорить, что для самой этой миграции Москва намного более интересный регион, чем любой другой в стране, поэтому народ сюда будет ехать всегда, цены на аренду будут держаться высоко, ROI больше.

Казахстан, Астана. Стоимость однокомнатной студии 60 тыс $

Аренда 550-600

Запросто за 10% в год)

Аренда 550-600

Запросто за 10% в год)

Цена однушки в Москве — 6 млн рублей. Аренда — 30 тыс. Окупаемость — 16 лет. Где тут > 30?

Однушку за 6 сдать за 30 — это повезло.

ЖКХ съёмщик платит?

Ремонт?

Мебель?

Страховка?

из 30к 13% вычли?

Простои в кризисы и на поиски новых постояльцев?

16 лет — это нижняя, сферическая в вакууме. планка.

ЖКХ съёмщик платит?

Ремонт?

Мебель?

Страховка?

из 30к 13% вычли?

Простои в кризисы и на поиски новых постояльцев?

16 лет — это нижняя, сферическая в вакууме. планка.

Почему повезло? Ровно 6%.

Причем на банки.ру на форуме аналогичная тема обсуждалась недавно — пришли к выводу что совсем малогабаритные однушки и студии часто можно сдать даже выше чем за 6%, до 8-9% в некоторых случаях.

Причем на банки.ру на форуме аналогичная тема обсуждалась недавно — пришли к выводу что совсем малогабаритные однушки и студии часто можно сдать даже выше чем за 6%, до 8-9% в некоторых случаях.

Ну вот 6% — это верхняя планка, поэтому повезло. Я 3% видел. 8-9% не видел.

Я не понимаю кто эти люди, готовые жить в студии и готовых платить 9% за аренду, вместо 10 за ипотеку.

Разве что если из студии сделать барак таджиков на 8-10…

Я не понимаю кто эти люди, готовые жить в студии и готовых платить 9% за аренду, вместо 10 за ипотеку.

Разве что если из студии сделать барак таджиков на 8-10…

Я не понимаю кто эти люди, готовые жить в студии и готовых платить 9% за аренду, вместо 10 за ипотеку.

Ипотеку, да без начального взноса, дадут далеко не всем. ЧТо имеется довольно ликвидный залог дела не меняеет — как мне говорили в банке «торговля недвижимостью не наш профиль».

Если люди могут платить за квартиру 10% — значит можно поприжаться и максимум за пару лет накопить семьёй на взнос. Т.е. снимать студию — это не жизненный выбор, и не необходимость, а место переконтоваться.

На мой взгляд, это делает сдачу студий делом не стабильным, проблемным, с вечным поиском постояльцев и простоями.

На мой взгляд, это делает сдачу студий делом не стабильным, проблемным, с вечным поиском постояльцев и простоями.

>> Я не понимаю кто эти люди, готовые жить в студии и готовых платить 9% за аренду, вместо 10 за ипотеку.

Тут очень много граней. Ипотеку на понравившуюся именно Вам квартиру не так-то и просто получить. Во-первых продавец (он практически точно захочет обойти уплату налогов, а при участии банка это будет сделать сложнее) должен быть согласен на ипотеку, во-вторых банк (у них также множество критериев) должен одобрить ипотеку именно на эту квартиру.

Далее есть также различия между съемом жилья и проживания в своем жилье. Вот например два их них:

Тут очень много граней. Ипотеку на понравившуюся именно Вам квартиру не так-то и просто получить. Во-первых продавец (он практически точно захочет обойти уплату налогов, а при участии банка это будет сделать сложнее) должен быть согласен на ипотеку, во-вторых банк (у них также множество критериев) должен одобрить ипотеку именно на эту квартиру.

Далее есть также различия между съемом жилья и проживания в своем жилье. Вот например два их них:

- Мало кому придет в голову делать качественный и основательный ремонт (большая сумма денег) на съемной квартире. В лучшем случае закупается лишь некоторая необходимая мебель и быт. техника. Получается, что снимать намного дешевле.

- В случае смены работы или переезда в другой город у вас практически нет проблем если Вы снимаете жилье. Вы снимаете его снова уже ближе к новой работе или в другом городе. В случае со своим жильем, да еще и в ипотеку взятым Вы получаете весь набор проблем.

1) Если денег на ремонт нет — будем жить без ремонта, тут выбор то не большой.

2) Ну это да, но приехать на заработки и снимать при этом дешевую студию под 30к? Барак — да, но за 5к. Достойную квартиру — да. Студию — не понимаю.

2) Ну это да, но приехать на заработки и снимать при этом дешевую студию под 30к? Барак — да, но за 5к. Достойную квартиру — да. Студию — не понимаю.

А если не на заработки методом «гастарбайтеров», а вполне с прицелом обосноваться надолго? Люди бывают разные и различные бараки, коммуналки и т. п. вполне могут демотивировать от профессионального и/или карьерного роста — или стараешься домой не возвращаться, или приходишь домой и эскапируешься от действительности в каких-нибудь играх, фильмах, сериалах, книгах и т. п.

Тогда «Вы снимаете его снова уже ближе к новой работе или в другом городе. В случае со своим жильем, да еще и в ипотеку взятым Вы получаете весь набор проблем» — не аргумент.

А студия не демотивирует?

А студия не демотивирует?

Если полжизни прошатался по общагам, баракам, коммуналкам и т. п., то студия кажется раем. В твой туалет никто не ходит, можешь занять ванну (ну, душ) когда хочешь и насколько хочешь. Чем может демотивировать студия одинокого человека или пару по сравнению с однушкой? Отсутствием стационарных стен, разделяющих помещение на функциональные зоны? Имхо, это на любителя. Лично я при прочих равных предпочёл бы студию, но не нашёл недалеко от работы.

что вы так к студии то привязались? Лично мне просто нравится планировка квартиры по типу студии, совмещение кухни и комнаты. Я думаю, я такой не один.

Я не понимаю кто эти люди ....

кто эти люди? просто нерешительные люди, старающиеся не брать на себя повышенных обязательств (кредит на сумму, сравнимую с заработком за нексолько лет) и боящихся ответственности за их неисполнение. Тут работает примерно такая житейская логика: «домой из арендуемой квартиры можно вернуться всегда, а ипотеку надо будет отдавать». Таких, кстати, большинство. Их нужда пригнала в другой регион, и я думаю они не связывают свою судьбу в стратегической перспективе с ним, а просто «пережидают плохие времена».

По поводу барака для таджиков — надо разресерчить тему, я уверен, что не все так просто.

> домой из арендуемой квартиры можно вернуться всегда, а ипотеку надо будет отдавать

во-первых, не надо, во-вторых, что ж это за дом, откуда в студию переезжают??

> не связывают свою судьбу в стратегической перспективе с ним, а просто «пережидают плохие времена».

Ну вот и я об этом, в любой день недели студия из 9% превращаеться в никому не нужную тыкву.

во-первых, не надо, во-вторых, что ж это за дом, откуда в студию переезжают??

> не связывают свою судьбу в стратегической перспективе с ним, а просто «пережидают плохие времена».

Ну вот и я об этом, в любой день недели студия из 9% превращаеться в никому не нужную тыкву.

>> что ж это за дом

«дом» в моем ответе это не house, это home. В смысле то место, откуда человек исходно приехал.

>> в любой день недели студия из 9% превращаеться в никому не нужную тыкву

если берете денег напепред (а только так и надо) + взяли гарантийный взнос, то внезапно арендатор не сорвется. Если ценник на аренду «в рынке», то нового жильца найдете в течении неск. дней.

«дом» в моем ответе это не house, это home. В смысле то место, откуда человек исходно приехал.

>> в любой день недели студия из 9% превращаеться в никому не нужную тыкву

если берете денег напепред (а только так и надо) + взяли гарантийный взнос, то внезапно арендатор не сорвется. Если ценник на аренду «в рынке», то нового жильца найдете в течении неск. дней.

> В смысле то место, откуда человек исходно приехал.

в студию? Если едут, то не от скуки. И не ради жизни в студии.

> если берете денег напепред (а только так и надо)

У вас горизонт планирования — месяц. А должен быть 10-15-30 лет.

> Если ценник на аренду «в рынке», то нового жильца найдете в течении неск. дней.

Ну да, но уже как бы не за 3%. Если повезёт.

в студию? Если едут, то не от скуки. И не ради жизни в студии.

> если берете денег напепред (а только так и надо)

У вас горизонт планирования — месяц. А должен быть 10-15-30 лет.

> Если ценник на аренду «в рынке», то нового жильца найдете в течении неск. дней.

Ну да, но уже как бы не за 3%. Если повезёт.

> в студию? Если едут, то не от скуки. И не ради жизни в студии.

Я не понимаю вашего вопроса тогда. Причем тут студия? Откуда едут?

> У вас горизонт планирования — месяц. А должен быть 10-15-30 лет.

Этого я тоже не понимаю. Вы обнажили проблему — исчезновение жильцов. Я показал как обычно она решается. Причем тут горизонт планирования?

Что вы ставите под сомнение? И 10, и 15, и 30 лет назад народ ехал в Мск на заработки. И жилье снималось не только в Мск, а в подМск тоже (по средствам). Я искренне верю, что если в стране не изменится кардинально ситуация в ближайшие 10-15 лет таким образом, что Москва станет центром отталкивания, а не притяжения, то эта тенденция сохранится. И цены на аренду будут коррелировать с цифрами среднего заработка и инфляцией.

Я не понимаю вашего вопроса тогда. Причем тут студия? Откуда едут?

> У вас горизонт планирования — месяц. А должен быть 10-15-30 лет.

Этого я тоже не понимаю. Вы обнажили проблему — исчезновение жильцов. Я показал как обычно она решается. Причем тут горизонт планирования?

Что вы ставите под сомнение? И 10, и 15, и 30 лет назад народ ехал в Мск на заработки. И жилье снималось не только в Мск, а в подМск тоже (по средствам). Я искренне верю, что если в стране не изменится кардинально ситуация в ближайшие 10-15 лет таким образом, что Москва станет центром отталкивания, а не притяжения, то эта тенденция сохранится. И цены на аренду будут коррелировать с цифрами среднего заработка и инфляцией.

> Вы обнажили проблему — исчезновение жильцов. Я показал как обычно она решается. Причем тут горизонт планирования?

Жильцы исчезнут не конкретные, а совсем. Выгонят 5 млн таджиков из РФ.

тут кризис вообще то надвигается. Если стукнет достаточно хорошо, Мск легко перестанет быть центром притяжения даже через год. Трудовые мигранты перестанут быть нужны.

Цены среднего заработка коррелируют с прибылью от нефти(которая после 10-15 лет уже не растёт), и бюджет уже дефицитен.

И первыми посыпяться именно студии.

Жильцы исчезнут не конкретные, а совсем. Выгонят 5 млн таджиков из РФ.

тут кризис вообще то надвигается. Если стукнет достаточно хорошо, Мск легко перестанет быть центром притяжения даже через год. Трудовые мигранты перестанут быть нужны.

Цены среднего заработка коррелируют с прибылью от нефти(которая после 10-15 лет уже не растёт), и бюджет уже дефицитен.

И первыми посыпяться именно студии.

Теперь понял.

Обвал рынка жилья (покупка, аренда) предсказывают и ждут с нетерпением уже не первое десятилетие. А он все не падает. Я в этом спокоен.

Далее, выгон 5 млн таджиков не сильно повлияет на стоимость недвиги, т.к. они обычно не снимают квартир. Точнее так, кол-во квартир сдающихся таджикам не составляет значимой доли рынка. Стоимость аренды росла еще в эпоху «до таджиков», кроме миграции иностранцев, в Мск хватает своей, внутренней миграции.

> Цены среднего заработка коррелируют с прибылью от нефти.

В вопросах экономики я бы не был столь категоричен — ибо профан. Могу судить эмперически, приводя в доводы исключительно anecdotal evidence.

Кореллируют? Скорее всего. Зависят прямой зависимостью? Вряд ли. Ведь и до ~ 2003 росли зарплаты, хотя нефть стоила копейки.

> которая после 10-15 лет уже не растёт

Доход в бюджет от добычи и продажи углеводородов, судя по тем цифрам что мне попадались недавно на глаза, растут год от года. Бюджет дефицитен — это да, но как это отразится на аренде? Судя по противоречивости суждений и взаимопротиворечащих оценках тех высоколобых экономистов, которых мне доводилось слышать, макроэкономика все-таки ближе к алхимии, чем к науке. Ну либо настоящих экспертов намного меньше, чем людей таковыми себя называющих.

Мне чутье подсказывает так — чем меньше какого-нибудь ресурса остается, тем он дороже. Флуктуации возможны, конечно.

Обвал рынка жилья (покупка, аренда) предсказывают и ждут с нетерпением уже не первое десятилетие. А он все не падает. Я в этом спокоен.

Далее, выгон 5 млн таджиков не сильно повлияет на стоимость недвиги, т.к. они обычно не снимают квартир. Точнее так, кол-во квартир сдающихся таджикам не составляет значимой доли рынка. Стоимость аренды росла еще в эпоху «до таджиков», кроме миграции иностранцев, в Мск хватает своей, внутренней миграции.

> Цены среднего заработка коррелируют с прибылью от нефти.

В вопросах экономики я бы не был столь категоричен — ибо профан. Могу судить эмперически, приводя в доводы исключительно anecdotal evidence.

Кореллируют? Скорее всего. Зависят прямой зависимостью? Вряд ли. Ведь и до ~ 2003 росли зарплаты, хотя нефть стоила копейки.

> которая после 10-15 лет уже не растёт

Доход в бюджет от добычи и продажи углеводородов, судя по тем цифрам что мне попадались недавно на глаза, растут год от года. Бюджет дефицитен — это да, но как это отразится на аренде? Судя по противоречивости суждений и взаимопротиворечащих оценках тех высоколобых экономистов, которых мне доводилось слышать, макроэкономика все-таки ближе к алхимии, чем к науке. Ну либо настоящих экспертов намного меньше, чем людей таковыми себя называющих.

Мне чутье подсказывает так — чем меньше какого-нибудь ресурса остается, тем он дороже. Флуктуации возможны, конечно.

> Точнее так, кол-во квартир сдающихся таджикам не составляет значимой доли рынка

а 1.8 млн их живёт где?

> Вряд ли. Ведь и до ~ 2003 росли зарплаты, хотя нефть стоила копейки.

Нефть начала расти с 1999. Впрочем, существенее, что экспорт ископаемых просто не занимал ~95%. Теперь можно считать прямой зависимостью.

> Доход в бюджет от добычи и продажи углеводородов, судя по тем цифрам что мне попадались недавно на глаза, растут год от года

При не растущей цене и сланцевой революции не очень понимаю как. Можно ссылку? Бухгалтерские цифры брать «как есть» не стоит, там дорисовывают.

> Бюджет дефицитен — это да, но как это отразится на аренде?

Я не был точен. Проблема не в том, что он дефицитен, проблема в том, что его доходы внезапно ниже запланированных. Кризис уже пришел.

а 1.8 млн их живёт где?

> Вряд ли. Ведь и до ~ 2003 росли зарплаты, хотя нефть стоила копейки.

Нефть начала расти с 1999. Впрочем, существенее, что экспорт ископаемых просто не занимал ~95%. Теперь можно считать прямой зависимостью.

> Доход в бюджет от добычи и продажи углеводородов, судя по тем цифрам что мне попадались недавно на глаза, растут год от года

При не растущей цене и сланцевой революции не очень понимаю как. Можно ссылку? Бухгалтерские цифры брать «как есть» не стоит, там дорисовывают.

> Бюджет дефицитен — это да, но как это отразится на аренде?

Я не был точен. Проблема не в том, что он дефицитен, проблема в том, что его доходы внезапно ниже запланированных. Кризис уже пришел.

К сожалению, не удается мне найти самые свежие данные. На сайте минфина данные только по октябрь 13. А верить разным сомнительным источникам не хочется.

info.minfin.ru/fbdohod.php

На столбцы можно кликать чтобы увидеть структуру доходов. Насколько помню, «доход от углеводородов» на самом деле 2 статьи — акциз на добычу (желтый на пироге внизу) и налог на продажу за бугор (это идет в доходы от ВЭД — темно зеленый). Чтобы выделить сколько из ВЭД приходится на нефтегазоуголь надо ковыряться и искать, поэтому делаю грубый допуск что весь доход от вэда состоит из нефтедолларов. Имеем такую табличку — «Статьи доходов ВЭД + природная рента за прошлые года»

В 11 году — 6.7 трлн р

В 12 году — 7.4 трлн р

В 13 году — 6.1 трлн р (за 10 месяцев)

Если последнюю строчку «докрутить» до года экстраполяцией, то получим:

В 11 году — 6.7 трлн р

В 12 году — 7.4 трлн р

В 13 году — 7.32 трлн р

Так что похоже вы правы, но для пущей честности надо вынимать из ВЭДа углеводороды и считать только их.

info.minfin.ru/fbdohod.php

На столбцы можно кликать чтобы увидеть структуру доходов. Насколько помню, «доход от углеводородов» на самом деле 2 статьи — акциз на добычу (желтый на пироге внизу) и налог на продажу за бугор (это идет в доходы от ВЭД — темно зеленый). Чтобы выделить сколько из ВЭД приходится на нефтегазоуголь надо ковыряться и искать, поэтому делаю грубый допуск что весь доход от вэда состоит из нефтедолларов. Имеем такую табличку — «Статьи доходов ВЭД + природная рента за прошлые года»

В 11 году — 6.7 трлн р

В 12 году — 7.4 трлн р

В 13 году — 6.1 трлн р (за 10 месяцев)

Если последнюю строчку «докрутить» до года экстраполяцией, то получим:

В 11 году — 6.7 трлн р

В 12 году — 7.4 трлн р

В 13 году — 7.32 трлн р

Так что похоже вы правы, но для пущей честности надо вынимать из ВЭДа углеводороды и считать только их.

А работать кто вместо 5 млн. таджиков будет? Смеетесь что ли.

в Российской Федерации общая численность безработных 4,3 млн. человек.

Большой вопрос, встанут ли они в очередь на работу вместо таджиков )

И таджики в Москве в основном, а те безработные — по всей РФ и переезжать в Москву не спешат.

И таджики в Москве в основном, а те безработные — по всей РФ и переезжать в Москву не спешат.

Давайте смотреть правде в глаза — таджики, это не средство затыкания дыр в вакансиях, «куда зажравшиеся москвичи идти работать не хотят». Это средство извлечения дополнительной прибыли конкретным бизнес лобби, которое регулярно проталкивает квоты на этих самых таджиков. Не будет таджиков, придется им брать на работу не таджиков и платить им по рынку.

Еще раз подчеркну — оттого что низкооплачиваемые таджики работают сейчас в ЖКХ и сфере обслуги, нам это самое ЖКХ и обслуга не стала дешевле. Просто кто-то экономит на расходах, получая больше прибыли.

Еще раз подчеркну — оттого что низкооплачиваемые таджики работают сейчас в ЖКХ и сфере обслуги, нам это самое ЖКХ и обслуга не стала дешевле. Просто кто-то экономит на расходах, получая больше прибыли.

В смысле то место, откуда человек исходно приехал.

Вполне может быть, что приехал не просто, а «Рубикон перейдён, мосты сожжены». Например, имевшееся жильё продано, но по меркам нового региона этой суммы не хватит даже на барак. Или просто родители в 18 лет сделали «подарок»

Если ценник на аренду «в рынке», то нового жильца найдете в течении неск. дней.

Думаю, речь идёт о резко изменившийся коньюктуре рынка. Например, если сегодня студия стоит 70% от однушки с той же площадью, то завтра она может оказаться 50, а то и 30% и не за счёт подорожания однушек.

Дома может не быть в принципе. И пригнать может не нужда, а амбиции и надолго. И не нерешительность может быть, а отсутствие веры в стабильность в стране/регионе. Или отсутствие веры банка в твою долгосрочную платежеспособность. Плюс покупка недвижимости — это всегда риски (от пожаров и наводнений до раскулачивания национализации) и во многих случаях вполне рационально эти риски на себя не брать.

> отсутствие веры в стабильность в стране/регионе.

> Плюс покупка недвижимости — это всегда риски

Мы всё ещё долгосрочные инвестиции в недвигу обсуждаем, да?

> Плюс покупка недвижимости — это всегда риски

Мы всё ещё долгосрочные инвестиции в недвигу обсуждаем, да?

>> Дома может не быть… отсутствие веры… эти риски на себя не брать

Да, да, да, черт возьми! И человек, соответствующий этим описаниям — наш арендатор

Да, да, да, черт возьми! И человек, соответствующий этим описаниям — наш арендатор

Но при вложении в недвигу (не покупке для себя с бонусом, а именно инвестировании), следует учитывать, например, сколько таких людей. Появится у людей вера в стабильность экономической и политической ситуации — спрос на найм жилья уменьшится. Грубо говоря, снимать будут только на период накопления начального взноса на ипотеку.

> следует учитывать, например, сколько таких людей

Официальное население москвы 12 млн. Официальных, учтенных мигрантов где-то с миллион. Сколько их в реальности не знает никто. По оценкам от 3 до 5 млн. И их число только увеличивается из года в год.

Официальное население москвы 12 млн. Официальных, учтенных мигрантов где-то с миллион. Сколько их в реальности не знает никто. По оценкам от 3 до 5 млн. И их число только увеличивается из года в год.

Мигрант мигранту рознь. Один приехал чисто заработать, минимизируя расходы на проживания вплоть до экономии на питании. Другой рассматривает ту же Москву лишь как ступень к «трактору», третий обосновывается надолго и всерьёз. Количественно и качественно мигранты сильно зависят от политики как внутренней, так и внешней.

6% — скорее средняя.

Пара знакомых тоже уверяли что сдать квартиру за 6% не реально, когда я им рекомендовал… в итоге за 4.5% была куча желающих, и через год оба подняли плату до 6% (коммунальные услуги сверху). Однушки в новостройках.

«Кто эти люди» — ну не каждый готов брать в ипотеку временное жилье в виде однушки-хрущевки у метро )

Пара знакомых тоже уверяли что сдать квартиру за 6% не реально, когда я им рекомендовал… в итоге за 4.5% была куча желающих, и через год оба подняли плату до 6% (коммунальные услуги сверху). Однушки в новостройках.

«Кто эти люди» — ну не каждый готов брать в ипотеку временное жилье в виде однушки-хрущевки у метро )

однушки-хрущевки у метро — вымирающий вид.

Сносят?

конечно. Из раздолбанной хрущевки получаются симпатичная 20-этажка из мелких студий и без гаражей в шаговой доступности. Рай инвестора.

Угу, при этом владелец старой хрущевки вполне может получить новую инвест-квартиру в этом новом доме )

и без гаражей в шаговой доступности

А потом все удивляются, что это вдруг машины на газонах/тротуарах/обочинах стоят… А потому, что и хотели бы купить дом для машины, а нету на рынке вообще ничего, а что было давно разобрали…

Если верить тем обзорам, что читал, московские цены сейчас в стагнации. Питер вроде растет. Остальными не интересовался.

В последние годы это не так

Щито? У меня родители взяли полтора года назад в строящемся доме по цене 49к за метр, а сейчас дом сдается и цена возросла до 60к за метр.

В строящемся доме всегда дешевле, потому что есть риск, что дом так и не достроят и плюс Вы в каком-то смысле кредитуете застройщика.

Главное не оказаться потом в числе «обманутых дольщиков» )

Это конечно тоже вариант инвестиций, но риски стоит понимать, и весь капитал я в такое не вкладывал бы… Особенно в текущей ситуации…

Это конечно тоже вариант инвестиций, но риски стоит понимать, и весь капитал я в такое не вкладывал бы… Особенно в текущей ситуации…

На рынке недвижимости есть очень большой искусственно созданный дефицит и это несколько портит возможную стабильность роста цен. Правда на мой взгляд в существующих условиях вероятность снижения преград для строительства довольно низка…

Смотря где.

Вот по Новой Москве вроде интересная тема пошла, учитывая цены по некоторым объектам чуть выше чем в крупных регионах…

Но, если я правильно ситуацию там понимаю, многие девелоперы решили туда вложиться и в итоге сейчас предложение там превышает спрос… что будет дальше — пока непонятно.

Вот по Новой Москве вроде интересная тема пошла, учитывая цены по некоторым объектам чуть выше чем в крупных регионах…

Но, если я правильно ситуацию там понимаю, многие девелоперы решили туда вложиться и в итоге сейчас предложение там превышает спрос… что будет дальше — пока непонятно.

Да практически везде. Локальная флуктуация не решит проблему нехватки объемов строительства жилья по всей стране.

Кроме того, я говорю не только о предложении, но и о ценах, которые сейчас многократно завышены на всех этапах строительства без всякого экономического обоснования (здесь сложности и «цена» согласования, (завышенная) цена материалов, собственные хотелки сверх себестоимости и многое другое).

Кроме того, я говорю не только о предложении, но и о ценах, которые сейчас многократно завышены на всех этапах строительства без всякого экономического обоснования (здесь сложности и «цена» согласования, (завышенная) цена материалов, собственные хотелки сверх себестоимости и многое другое).

Как это без обоснования, когда вы сами обоснования приводите?

Чем обоснована сложность и возможная коррупционная составляющая согласования?

Чем обоснована завышенные цены на материалы (я на этом рынке в наших краях один раз такую ситуацию с поведением цен наблюдал, что после этого у меня как-то нет сомнений, что цена может формироваться потолочным методом).

Чем обоснованы желания продавать с прибылью >N*100%?

Вот и получается, что без обоснования на каждом этапе, а на последующих естественно получается обосновать, но и свое безосновательное добавляется.

Чем обоснована завышенные цены на материалы (я на этом рынке в наших краях один раз такую ситуацию с поведением цен наблюдал, что после этого у меня как-то нет сомнений, что цена может формироваться потолочным методом).

Чем обоснованы желания продавать с прибылью >N*100%?

Вот и получается, что без обоснования на каждом этапе, а на последующих естественно получается обосновать, но и свое безосновательное добавляется.

Чем обоснована сложность и возможная коррупционная составляющая согласования?

Объективно (независимо от субъекта) сложившимися правилами игры на рынке.

Чем обоснованы желания продавать с прибылью >N*100%?

Объективно (независимо от субъекта) сложившийся нормой прибыли на рынке. Сверхприбыль это не превышение прибыли над какой-то захардкоженной константой, а превышение над нормальной прибылью. Если в стране/регионе считается (статистически выходит), что нормально иметь прибыль 100% в год, то никто не будет вкладывать деньги под 50%. Ну или будет, но это будет благотворительность, а не бизнес. Или демпинг.

в районе 6% в год с учётом инфляциине ну я понимаю, если у вас есть возможность купить пяток квартир в Москве и сдавать. У большинства и на один туалет в квартире не хватит. А 6% это извините меня просто гроши.