Введение

Изменение курса валют на финансовом рынке влияет на цены товаров и услуг. Поэтому важно знать период времени через который цены начнут реагировать на смену курса валют.

Сложность решения указанной задачи состоит в большом количестве факторов влияющих на смену курса валют [1]. Эффективным способом отсеять ряд второстепенных факторов для определения основных тенденций рынка является применения «белого» фильтра Винера Хопфа [2,3].

Понятно, что только применение фильтра не решает всех проблем анализа влияния курса валют на финансовый рынок, однако, как один из инструментов анализа безусловно интересен. Кроме этого на примере такого фильтра можно определить коэффициенты дифференциального уравнения финансового рынка.

Постановка задачи

На основе данных о колебаниях курса валюты с использованием корреляционного анализа и системы уравнений Винера Хопфа построить динамическую модель финансового рынка при помощи которой определить временные интервалы реагирования цен на смену курса валют.

Определить автокорреляционную функцию Rx (τ) первого набора X данных о колебаниях курса валют и построить ее график

Привожу листинг решения этой задачи средствами Python:

import matplotlib.pyplot as plt

from sympy import *

from numpy import (zeros,arange,ones,matrix,linalg,linspace)

X=[797.17, 797.25, 797.15, 797.23, 797.15, 797.08, 797.05, 797.04, 797.14, 797.14, 797.1, 797.1, 797.11, 797.11, 797.11, 797.11, 797.11, 797.1, 797.1, 797.1, 797.12, 797.12, 797.12, 797.12, 797.12, 797.12, 797.1, 797.08]

n=len(X)

m=int(n/4)

Xsr=sum([w for w in X])/n

Dx=sum([(X[i]-Xsr)**2 for i in arange(0,n,1)])/(n-1)

Rxm=sum([(X[i]-Xsr)*(X[i+m]-Xsr) for i in arange(0,n-m,1)])/((n-m)*Dx)

def fRxm(m):

return sum([(X[i]-Xsr)*(X[i+m]-Xsr) for i in arange(0,n-m,1)])/((n-m)*Dx)

ym=[fRxm(m) for m in arange(0,m+1)]

xm=list(arange(0,m+1,1))

M=zeros([1,m+1])

for i in arange(0,m+1,1):

M[0,i]=fRxm(i)

plt.figure()

plt.title('График автокорреляционной функция Rx (τ). ')

plt.ylabel('Rx (τ) ')

plt.xlabel(' Номер интервала времени -m ')

plt.plot(xm, ym, 'r')

plt.grid(True)

Получим:

Здесь

— промежуток времени (смещение) между значениями случайного процесса x(t) соответствующее значению R(m) автокорреляционной функции.

— промежуток времени (смещение) между значениями случайного процесса x(t) соответствующее значению R(m) автокорреляционной функции.Для значений Rx(τ) находящихся в диапазоне 0.7<= Rx(k) <=1 значения x(t) тесно связанным между собой статистически. Другими словами значения отстоящие друг от друга на промежуток времени влияют значительно друг на друга.

Для значений Rx(τ) находящихся в диапазоне 0.4 <= Rx(k) <0,7 значения x(t) имеют среднюю статистическую связь. Это означает, что значения отстоящие друг от друга на промежуток времени

влияют друг на друга, но это влияние можно предсказать со значительной ошибкой.

влияют друг на друга, но это влияние можно предсказать со значительной ошибкой.Для значений Rx(τ) находящихся в диапазоне 0. <= Rx(k) <0,4 значения x(t) имеют слабую статистическую связь и их взаимосвязью можно пренебречь.

Рассчитать взаимно корреляционную функцию Rxy (τ) первого набора X и второго набора Y данных, построить ее график

Привожу фрагмент листинга для решения этой задачи на Python:

Y=[577.59, 622.61, 602.23, 554.64, 567.67, 635.47, 608.27, 620.82, 561.73, 639.0, 550.1, 609.31, 640.45, 611.92, 579.33, 552.04, 597.73, 553.4, 605.72, 647.94, 602.26, 610.99, 575.95, 638.99, 631.86, 589.89, 608.17, 619.26]

n=len(Y)

m=int(n/4)

Ysr=sum([w for w in Y])/n

Dy=sum([(Y[i]-Ysr)**2 for i in arange(0,n,1)])/(n-1)

Rxy=sum([(X[i]-Xsr)*(Y[i+m]-Ysr) for i in arange(0,n-m,1)])/((n-m)*Dx**0.5*Dy**0.5)

def fRxy(m):

return sum([(X[i]-Xsr)*(Y[i+m]-Ysr) for i in arange(0,n-m,1)])/((n-m)*Dx**0.5*Dy**0.5)

xy=[fRxy(m) for m in arange(0,m+1)]

plt.figure()

plt.title('График автокорреляционной функции Rxy (τ). ')

plt.ylabel('Rxy (τ) ')

plt.xlabel(' Номер интервала времени -m ')

plt.plot(xm, xy, 'r')

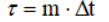

plt.grid(True)Получим:

По максимуму взаимно корреляционной функции Rxy определяют запаздывание или экономический лаг рынка τ0. На графике. максимум функции Rxy(m) соответствует m=4. Следовательно, изменение курса валюты повлияет на изменение цены товара через промежуток времени равный = 4*1 сутки= 4 суток. Т.е., через трое суток цена на данный товар изменится вследствие изменения курса валюты(доллара).

Решить систему уравнений Винера-Хопфа и построить график импульсной переходной функции h(t)

Приведём фрагмент листинга для решения этой задачи на Python:

Решение системы уравнений Винера-Хопфа алгебраическим методом

P=zeros([m,1])

for i in arange(0,m,1):

P[i,0]=fRxy(i)

Q=zeros([7,7])

for i in arange(0,7,1):

Q[0,i]=M[0,i+1]

Q[1,i]=M[0,i]

for i in arange(0,6,1):

Q[2,i+1]=M[0,i]

Q[2,0]=M[0,1]

for i in arange(0,5,1):

Q[3,i+2]=M[0,i]

Q[3,1]=M[0,1]

Q[3,0]=M[0,2]

for i in arange(0,4,1):

Q[4,i+3]=M[0,i]

Q[4,0]=M[0,3]

Q[4,1]=M[0,2]

Q[4,2]=M[0,1]

for i in arange(0,3,1):

Q[5,i+4]=M[0,i]

Q[5,0]=M[0,4]

Q[5,1]=M[0,3]

Q[5,2]=M[0,2]

Q[5,3]=M[0,1]

for i in arange(0,2,1):

Q[6,i+5]=M[0,i]

Q[6,0]=M[0,5]

Q[6,1]=M[0,4]

Q[6,2]=M[0,3]

Q[6,3]=M[0,2]

Q[6,4]=M[0,1]

H=linalg.solve(Q, P)

hxy=[H[m] for m in arange(0,int(m),1)]

xm=list(arange(1,m+1,1))

plt.figure()

plt.title('График импульсной переходной функции h(t)')

plt.ylabel('H ')

plt.xlabel(' Номер интервала времени -i ')

plt.plot(xm, hxy, 'r')

plt.grid(True)

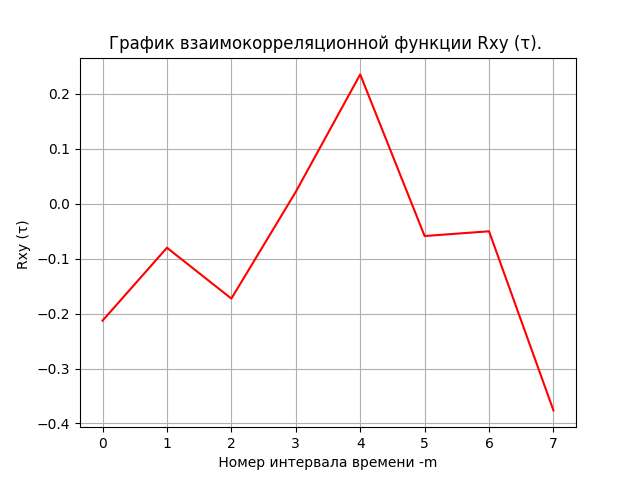

Получим:

При снижении курса валют два одинаковых импульса и спад. Для анализа необходимо получить переходную функцию и определить коэффициенты дифференциального уравнения рынка, решение которого подтвердит общую тенденцию.

Построить переходную функцию из найденного решения системы уравнений Винера-Хопфа, и получить дифференциальное уравнение финансового рынка

Приведём фрагмент листинга для решения этой задачи на Python:

Построение переходной характеристики и дифференциального уравнения финансового рынка

s1=H[0,0]/2

s2=(H[0,0]+H[1,0])/2

s3=(H[1,0]+H[2,0])/2

s4=(H[2,0]+H[3,0])/2

s5=(H[3,0]+H[4,0])/2

s6=(H[4,0]+H[5,0])/2

s7=(H[5,0]+H[6,0])/2

N=zeros([8,1])

N[0,0]=0

N[1,0]=s1

N[2,0]=N[1,0]+s2

N[3,0]=N[2,0]+s3

N[4,0]=N[3,0]+s4

N[5,0]=N[4,0]+s5

N[6,0]=N[5,0]+s6

N[7,0]=N[6,0]+s7

nxy=[N[i,0] for i in arange(0,m,1)]

xm=[i for i in arange(0,m,1)]

plt.figure()

plt.plot(xm, nxy,color='r', linewidth=3, label='Решение системы Винера-Хопфа')

var('t C1 C2')

u = Function("u")(t)

de = Eq(u.diff(t, t) +0.3*u.diff(t) + u, -0.24)

print(de)

des = dsolve(de,u)

eq1=des.rhs.subs(t,0)

eq2=des.rhs.diff(t).subs(t,0)

seq=solve([eq1,eq2],C1,C2)

rez=des.rhs.subs([(C1,seq[C1]),(C2,seq[C2])])

g= lambdify(t, rez, "numpy")

t= linspace(0,7,100)

plt.title('Динамика финансового рынка')

plt.xlabel('Номер интервала (лага) времени')

plt.ylabel('y(t), N')

plt.plot(t,g(t),color='b', linewidth=3, label='Решение ДУ финансового рынка')

plt.legend(loc='best')

plt.grid(True)

plt.show()Получим:

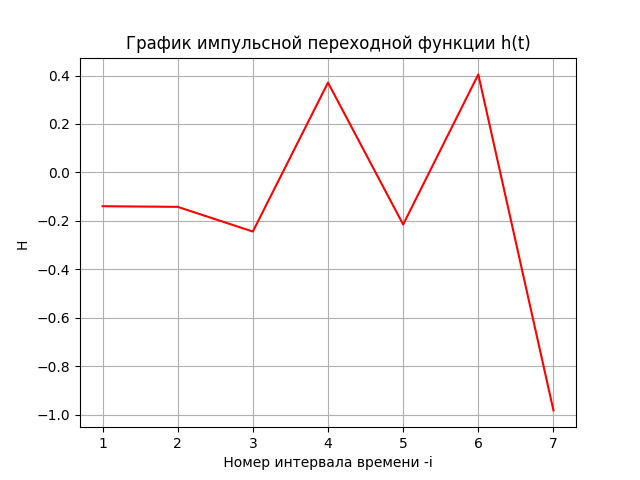

Дифференциальное уравнение финансового рынка:

Eq(u(t) + 0.3*Derivative(u(t), t) + Derivative(u(t), t, t), -0.24).

На рассматриваемом временном отрезке финансовый рынок может быть представлен колебательным звеном второго порядка, отвечающим нарастающим периодическим колебанием цен при росте курса валют и сдержанным периодическим колебанием цен на снижение курса валют.

Полный листинг программы

import matplotlib.pyplot as plt

from sympy import *

from numpy import (zeros,arange,ones,matrix,linalg,linspace)

"Рассчитать автокорреляционную функцию Rx (τ) и построить ее график. "

X=[797.17, 797.25, 797.15, 797.23, 797.15, 797.08, 797.05, 797.04, 797.14, 797.14, 797.1, 797.1, 797.11, 797.11, 797.11, 797.11, 797.11, 797.1, 797.1, 797.1, 797.12, 797.12, 797.12, 797.12, 797.12, 797.12, 797.1, 797.08]

n=len(X)

m=int(n/4)

Xsr=sum([w for w in X])/n

Dx=sum([(X[i]-Xsr)**2 for i in arange(0,n,1)])/(n-1)

Rxm=sum([(X[i]-Xsr)*(X[i+m]-Xsr) for i in arange(0,n-m,1)])/((n-m)*Dx)

def fRxm(m):

return sum([(X[i]-Xsr)*(X[i+m]-Xsr) for i in arange(0,n-m,1)])/((n-m)*Dx)

ym=[fRxm(m) for m in arange(0,m+1)]

xm=list(arange(0,m+1,1))

M=zeros([1,m+1])

for i in arange(0,m+1,1):

M[0,i]=fRxm(i)

plt.figure()

plt.title('График автокорреляционной функция Rx (τ). ')

plt.ylabel('Rx (τ) ')

plt.xlabel(' Номер интервала времени -m ')

plt.plot(xm, ym, 'r')

plt.grid(True)

"Рассчитать взаимокорреляционную функцию Rxy (τ) первого набора X и второго набора Y данных, построить ее график"

Y=[577.59, 622.61, 602.23, 554.64, 567.67, 635.47, 608.27, 620.82, 561.73, 639.0, 550.1, 609.31, 640.45, 611.92, 579.33, 552.04, 597.73, 553.4, 605.72, 647.94, 602.26, 610.99, 575.95, 638.99, 631.86, 589.89, 608.17, 619.26]

n=len(Y)

m=int(n/4)

Ysr=sum([w for w in Y])/n

Dy=sum([(Y[i]-Ysr)**2 for i in arange(0,n,1)])/(n-1)

Rxy=sum([(X[i]-Xsr)*(Y[i+m]-Ysr) for i in arange(0,n-m,1)])/((n-m)*Dx**0.5*Dy**0.5)

def fRxy(m):

return sum([(X[i]-Xsr)*(Y[i+m]-Ysr) for i in arange(0,n-m,1)])/((n-m)*Dx**0.5*Dy**0.5)

xy=[fRxy(m) for m in arange(0,m+1)]

plt.figure()

plt.title('График взаимокорреляционной функции Rxy (τ). ')

plt.ylabel('Rxy (τ) ')

plt.xlabel(' Номер интервала времени -m ')

plt.plot(xm, xy, 'r')

plt.grid(True)

""" Решение системы уравнений Винера-Хопфа."""

P=zeros([m,1])

for i in arange(0,m,1):

P[i,0]=fRxy(i)

Q=zeros([7,7])

for i in arange(0,7,1):

Q[0,i]=M[0,i+1]

Q[1,i]=M[0,i]

for i in arange(0,6,1):

Q[2,i+1]=M[0,i]

Q[2,0]=M[0,1]

for i in arange(0,5,1):

Q[3,i+2]=M[0,i]

Q[3,1]=M[0,1]

Q[3,0]=M[0,2]

for i in arange(0,4,1):

Q[4,i+3]=M[0,i]

Q[4,0]=M[0,3]

Q[4,1]=M[0,2]

Q[4,2]=M[0,1]

for i in arange(0,3,1):

Q[5,i+4]=M[0,i]

Q[5,0]=M[0,4]

Q[5,1]=M[0,3]

Q[5,2]=M[0,2]

Q[5,3]=M[0,1]

for i in arange(0,2,1):

Q[6,i+5]=M[0,i]

Q[6,0]=M[0,5]

Q[6,1]=M[0,4]

Q[6,2]=M[0,3]

Q[6,3]=M[0,2]

Q[6,4]=M[0,1]

H=linalg.solve(Q, P)

hxy=[H[m] for m in arange(0,int(m),1)]

xm=list(arange(1,m+1,1))

plt.figure()

plt.title('График импульсной переходной функции h(t)')

plt.ylabel('H ')

plt.xlabel(' Номер интервала времени -i ')

plt.plot(xm, hxy, 'r')

plt.grid(True)

s1=H[0,0]/2

s2=(H[0,0]+H[1,0])/2

s3=(H[1,0]+H[2,0])/2

s4=(H[2,0]+H[3,0])/2

s5=(H[3,0]+H[4,0])/2

s6=(H[4,0]+H[5,0])/2

s7=(H[5,0]+H[6,0])/2

N=zeros([8,1])

N[0,0]=0

N[1,0]=s1

N[2,0]=N[1,0]+s2

N[3,0]=N[2,0]+s3

N[4,0]=N[3,0]+s4

N[5,0]=N[4,0]+s5

N[6,0]=N[5,0]+s6

N[7,0]=N[6,0]+s7

nxy=[N[i,0] for i in arange(0,m,1)]

xm=[i for i in arange(0,m,1)]

plt.figure()

plt.plot(xm, nxy,color='r', linewidth=3, label='Решение системы Винера-Хопфа')

var('t C1 C2')

u = Function("u")(t)

de = Eq(u.diff(t, t) +0.3*u.diff(t) +u, -0.24)

print(de)

des = dsolve(de,u)

eq1=des.rhs.subs(t,0)

eq2=des.rhs.diff(t).subs(t,0)

seq=solve([eq1,eq2],C1,C2)

rez=des.rhs.subs([(C1,seq[C1]),(C2,seq[C2])])

g= lambdify(t, rez, "numpy")

t= linspace(0,7,100)

plt.title('Динамика финансового рынка')

plt.xlabel('Номер интервала (лага) времени')

plt.ylabel('y(t), N')

plt.plot(t,g(t),color='b', linewidth=3, label='Решение ДУ финансового рынка')

plt.legend(loc='best')

plt.grid(True)

plt.show() Выводы:

Средствами высокоуровневого языка программирования Python c применением корреляционного анализа и «белого» фильтра Винера Хопфа получен доступный инструмент для анализа динамики финансового рынка.

Спасибо Всем за внимание!

Ссылки: