Финансовый маркетплейс «Сравни» запустил бесплатный сервис для управления кредитной историей и личными финансами — «Кредитный рейтинг». Задача сервиса — дать полезные советы по улучшению и поддержанию кредитной истории на необходимом уровне, а также предоставить возможность защититься от мошенников.

Яндекс закрыл проект, который оценивал заёмщиков банков

2 min

Яндекс остановил скоринговый проект по оценке платежеспособности банковских заёмщиков. Он был запущен в 2019 году. В компании пояснили, что такое решение было принято еще в начале 2020 года.

Судебные приставы получат доступ к данным абонентов операторов связи и информации бюро кредитных историй

3 min

На днях Минюст представил законопроект, который обязывает операторов связи и бюро кредитных историй (БКИ) предоставлять информацию сотрудникам Федеральной службы судебных приставов (ФССП). В настоящий момент операторы не предоставляют службе детализацию переговоров и сообщений абонентов, поскольку эта информация защищена законом.

Сейчас готов лишь проект закона. В пояснительной записке к нему указано, что при реализации своих полномочий «должностные лица ФССП столкнулись с трудностями по истребованию информации и документов». Они нужны для рассмотрения обращения граждан по закону о взыскании долгов физических лиц.

Сейчас готов лишь проект закона. В пояснительной записке к нему указано, что при реализации своих полномочий «должностные лица ФССП столкнулись с трудностями по истребованию информации и документов». Они нужны для рассмотрения обращения граждан по закону о взыскании долгов физических лиц.

«Кредитные хакеры»: методика банковских манипуляций

2 min

Продолжаем освещать самые интересные доклады с хакерской конференции Defcon. Кроме сугубо технических тем, там обсуждали и другие темы, не имеющие прямого отношения к IT. Например, технологии махинаций с получением банковских кредитов. Подробнейший доклад (полный текст) на эту тему представил известный специалист Кристофер Согоян (Christopher Soghoian). Именно его квартиру за подобные выходки в 2006 году обыскивало ФБР (в тот раз он сделал сайт, помогающий распечатать фальшивые авиабилеты, ничем не отличающиеся от настоящих).

Кредитный хакинг представляет собой список легальных приёмов, которые не запрещены законодательно и которые не предусматривают проникновения в чужие компьютерные системы. Но фактически эти приёмы предназначены для обмана банков и кредитных бюро. За счёт знания технологий их работы, и за счёт излишней формализации ими выдачи кредитов умные потребители могут получать кредиты с нулевой ставкой и стирать некоторую информацию из своих кредитных историй.

Приём первый

Подача множества кредитных запросов в течение нескольких часов в ряд банков. Поскольку запрос на кредитную историю обрабатывается несколько дней, банки не имеют возможности принять в расчёт параллельные запросы. То есть каждый из них действует так, словно у человека нет других задолженностей.

Данный способ могут использовать граждане с высоким кредитным рейтингом. Если прокачать рейтинг до приемлемого уровня (это довольно несложно), то потом можно в один момент завести карточки с совокупным лимитом на сотни тысяч долларов, воспользоваться бонусами на открытие карточки, а также получить кредит с нулевой процентной ставкой (это спецпредложение на 12-18 месяцев для погашения старых долгов, практикуется почти во всех банках для переманивания клиентов: кредитный хакер может вместо погашения долгов весь кредитный лимит положить на депозит).

Кредитный хакинг представляет собой список легальных приёмов, которые не запрещены законодательно и которые не предусматривают проникновения в чужие компьютерные системы. Но фактически эти приёмы предназначены для обмана банков и кредитных бюро. За счёт знания технологий их работы, и за счёт излишней формализации ими выдачи кредитов умные потребители могут получать кредиты с нулевой ставкой и стирать некоторую информацию из своих кредитных историй.

Приём первый

Подача множества кредитных запросов в течение нескольких часов в ряд банков. Поскольку запрос на кредитную историю обрабатывается несколько дней, банки не имеют возможности принять в расчёт параллельные запросы. То есть каждый из них действует так, словно у человека нет других задолженностей.

Данный способ могут использовать граждане с высоким кредитным рейтингом. Если прокачать рейтинг до приемлемого уровня (это довольно несложно), то потом можно в один момент завести карточки с совокупным лимитом на сотни тысяч долларов, воспользоваться бонусами на открытие карточки, а также получить кредит с нулевой процентной ставкой (это спецпредложение на 12-18 месяцев для погашения старых долгов, практикуется почти во всех банках для переманивания клиентов: кредитный хакер может вместо погашения долгов весь кредитный лимит положить на депозит).

Как исправить кредитную историю?

5 min

Recovery Mode

Кредитная история — это досье на заемщика. В нем есть информация о том, на какую сумму был оформлен кредит, вовремя ли производились платежи, в какие банки обращался заявитель. В этом досье собраны все кредитные обязательства, оформленные с 2005 года.

Хорошая кредитная история повышает шансы положительного решения в банке по заявлению на выдачу нового кредита, а страховые компании могут предложить оформить полис на выгодных условиях. Но вот из-за испорченного досье не только можно получить отказ в оформлении ипотеки, автокредита или потребительского кредита наличными, но и столкнуться с проблемами при трудоустройстве. Ведь сейчас работодатели отдают предпочтение сотрудникам, которые выполняют финансовые обязательства.

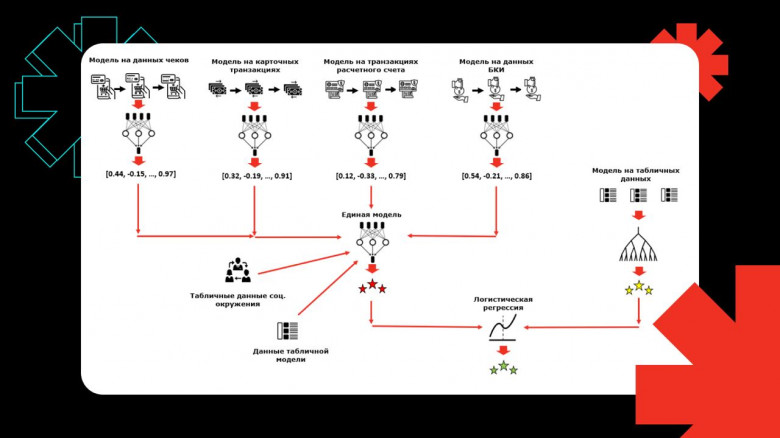

Единая нейросетевая модель кредитного скоринга

Medium

7 min

Сейчас в Альфа-Банке при построении моделей используется множество различных источников данных. Мы в Лаборатории машинного обучения уже несколько лет применяем нейронные сети на последовательностях для решения задачи кредитного скоринга и построили модели на данных карточных транзакций, транзакций расчетного счета и кредитных историй. Повышение качества в задаче кредитного скоринга позволяет банку выдавать большее количество кредитов при неизменном уровне риска, что напрямую влияет на его прибыль.

Моделей становится все больше, и возникает вопрос: почему бы нам не смешивать модели не на уровне их предсказаний, а на некотором более низком уровне? Эта идея приводит нас к новому способу смешивания - построению единой нейросетевой модели, работающей со всеми источниками последовательных данных и учитывающей их взаимное влияние друг на друга. В этой статье мы расскажем, как нам удалось разработать такую модель и каких результатов она позволяет добиться в задаче кредитного скоринга.

Нейросетевой подход к кредитному скорингу на данных кредитных историй

11 min

В Альфа-Банке естественным образом накапливаются разнообразные последовательные данные: истории транзакций клиентов, кредитные истории, истории коммуникаций. Одно из двух направлений Лаборатории машинного обучения Альфа-Банка занимается построением нейросетевых моделей на таких данных для решения разных задач. Одна из них — задача кредитного скоринга. Любой прирост в качестве скоринга платежеспособности клиентов на входе может быстро принести большой прирост в прибыли на выходе за счет увеличения числа выдач при неизменном риске.

Мы уже рассказывали о построении моделей на последовательностях карточных транзакций и транзакций расчетного счета для решения задачи кредитного скоринга. В обоих случаях вместо классических подходов – логистической регрессии и градиентного бустинга – использовались настоящие «черные ящики»: рекуррентные нейронные сети. Теперь же мы хотим рассказать о применении этого неклассического подхода на другом источнике данных – кредитных историях.

Появление модели на данных КИ стало переломной точкой, когда совокупный вес нейронок на последовательных данных при принятии решений превысил вес бустинговой модели на табличных данных. В этой статье мы опустим некоторые технические детали, о которых уже рассказывали в предыдущих. Вместо этого расскажем, как звучала постановка задачи, какие данные использовали, какие применяли модели, с какими сложностями столкнулись и как с ними справились. От этого рассказ, может быть, станет чуть менее техническим, но при этом не менее интересным.

Как выгодно и правильно погашать кредиты

7 min

Поскольку на одного россиянина в среднем приходится 3 кредита, мы решили, что айтишникам тоже будет интересно узнать как правильно и выгодно гасить свои кредиты и долги.

Получить кредит очень просто, а вот рассчитаться с кредиторами – намного сложнее. Как оказывает практика, можно вылезти и из самой глубокой финансовой ямы, если не отчаиваться. Наши советы и методы помогут рассчитаться даже с крупными долгами: грамотно гасить долг, найти деньги для оплаты, выбрать оптимальный способ выплат.

Получить кредит очень просто, а вот рассчитаться с кредиторами – намного сложнее. Как оказывает практика, можно вылезти и из самой глубокой финансовой ямы, если не отчаиваться. Наши советы и методы помогут рассчитаться даже с крупными долгами: грамотно гасить долг, найти деньги для оплаты, выбрать оптимальный способ выплат.

Финтех-дайджест: ЦБ будет вести учет жертв хакеров, россияне получат кредитный рейтинг, Yahoo Finance и торговля криптой

3 min

Привет, Хабр! Сегодня мы расскажем вот о чем:

- ЦБ планирует вести базу жертв хакеров;

- Россияне получат кредитный рейтинг;

- Mastercard тестирует токенизацию;

- Yahoo Finance откроет возможность торговли криптовалютами.

Для чего кредитным организациям наука о данных

5 min

Translation

Автор материала на примере Индии рассматривает, какие выгоды для кредитных организаций несут цифровая революция, демократизация данных и анализ цифрового следа пользователей.

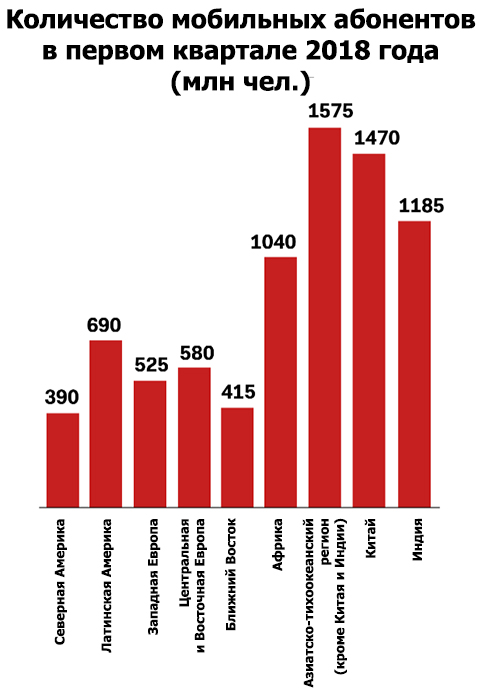

Доступ к Всемирной сети позволяет людям узнавать о новых продуктах, услугах, возможностях и контенте из любой точки планеты. Так, Индия стала самым активным потребителем мобильного интернета.

Крупные корпорации вынуждены считаться с такими изменениями. Они переводят свой бизнес в онлайн или обеспечивают там свое присутствие. Объем розничных онлайн-продаж в этом году вырос до 50 млрд долларов по сравнению с 19,7 млрд долларов в 2015 году. А статистика прошлого года показывает, что 82% запросов, связанных с электронной коммерцией, были отправлены с мобильных устройств.

Персональные компьютеры и планшеты в Индии относятся к категории дорогих устройств, недоступных широким слоям населения. А смартфоны с поддержкой 4G в среднем стоят 7 долларов. Это привело к широкому распространению 4G-смартфонов в стране: их количество выросло с 47 миллионов в 2015 году до 218 миллионов в 2017 году. Согласно прогнозам, количество пользователей мобильного интернета также резко возрастет с 240 млн в 2016 году до 520 млн в 2020-м. Среднегодовой показатель роста при этом составит 21%.

Запуск 4G сделал высокоскоростной интернет доступным для широких масс. Снижение стоимости обмена данными на 93% — с 3,7 долларов за 1 Гб до 0,26 долларов — сильно повлияло на поведение потребителей, которые «подсели» на интернет. По статистике, индийцы сегодня проводят за смартфоном около 3 часов в день.

Демократизация данных

Доступ к Всемирной сети позволяет людям узнавать о новых продуктах, услугах, возможностях и контенте из любой точки планеты. Так, Индия стала самым активным потребителем мобильного интернета.

Количество мобильных абонентов в I квартале 2018 года

Крупные корпорации вынуждены считаться с такими изменениями. Они переводят свой бизнес в онлайн или обеспечивают там свое присутствие. Объем розничных онлайн-продаж в этом году вырос до 50 млрд долларов по сравнению с 19,7 млрд долларов в 2015 году. А статистика прошлого года показывает, что 82% запросов, связанных с электронной коммерцией, были отправлены с мобильных устройств.

Распространенность смартфонов

Персональные компьютеры и планшеты в Индии относятся к категории дорогих устройств, недоступных широким слоям населения. А смартфоны с поддержкой 4G в среднем стоят 7 долларов. Это привело к широкому распространению 4G-смартфонов в стране: их количество выросло с 47 миллионов в 2015 году до 218 миллионов в 2017 году. Согласно прогнозам, количество пользователей мобильного интернета также резко возрастет с 240 млн в 2016 году до 520 млн в 2020-м. Среднегодовой показатель роста при этом составит 21%.

Увеличение среднего показателя потребления данных

Запуск 4G сделал высокоскоростной интернет доступным для широких масс. Снижение стоимости обмена данными на 93% — с 3,7 долларов за 1 Гб до 0,26 долларов — сильно повлияло на поведение потребителей, которые «подсели» на интернет. По статистике, индийцы сегодня проводят за смартфоном около 3 часов в день.