В 2015 году создана первая российская платёжная система, получившая название «Мир». Первые карты были выпущены в декабре 2015 года, а сейчас уже выпущено более 700 000 карт. «Мир» заключает новые соглашения с банками, торговыми компаниями, ритейлерами, выступает титульным спонсором на мероприятиях и фестивалях. При создании платёжной системы «Мир» был изучен и учтён предшествующий опыт создания и функционирования платёжных систем, она полностью соответствует стандартам надёжности, безопасности и удобства. Разумеется, не последнее место среди направлений развития платёжной системы занимают мобильные технологии. Они уже стали трендом, за ними будущее и в них же ключ к взаимовыгодным отношениям с продвинутой аудиторией.

Согласно исследованию Яндекса, при выборе и покупке товаров в интернет-магазинах люди всё чаще пользуются планшетами и смартфонами. Со смартфона когда-либо совершали покупки в интернете уже почти 30% опрошенных, причём почти половина из них делали заказы через специальные приложения. Всё больше покупателей выбирают безналичные способы расчёта: в 2015 году при покупке в российских магазинах ими воспользовались уже 69% опрошенных (62% в 2014). В момент заказа (по предоплате) картой хотя бы раз за год платили 54%, в момент доставки — 34%.

Однако мобильные устройства выступают не только в роли терминала для поиска и заказа товаров, но и в роли полноценного платёжного устройства. Использование телефона вместо привычного кошелька или пластиковой карты — один из горячих технологических трендов нашего времени. Наблюдается стабильный рост популярности мобильного банкинга и мобильной коммерции. 69% пользователей мобильных устройств пользуются онлайн банкингом, 66% совершают те или иные виды транзакций.

Однако мобильные устройства выступают не только в роли терминала для поиска и заказа товаров, но и в роли полноценного платёжного устройства. Использование телефона вместо привычного кошелька или пластиковой карты — один из горячих технологических трендов нашего времени. Наблюдается стабильный рост популярности мобильного банкинга и мобильной коммерции. 69% пользователей мобильных устройств пользуются онлайн банкингом, 66% совершают те или иные виды транзакций.

Немного практики

Один из самых успешных кейсов работы с мобильными платежами у сети кофеен «Старбакс». Доля мобильных платежей в сети составляет около 21%. И именно эта сеть сделала шаг, который просто придётся повторить другим компаниям - интегрировала мобильные платежи и программу лояльности: за платежи посредством смартфона начислялись бонусные баллы. Кроме того, компания получила живую аудиторию, готовую коммуницировать. В России также есть примеры успешного опыта работы с мобильными платежами - так «Кофе Хауз» разработал программу начисления бонусных баллов для мобильных покупателей.

Возникновение такого горячего тренда неслучайно. Какие-то предпосылки сложились достаточно давно (например, изобретение технологии NFC), какие-то стали формироваться в последнее время.

- Высокое проникновение мобильных устройств и развитая инфраструктура сети. Согласно последнему исследованию Яндекса 84% пользователей интернета в течение месяца используют для выхода в сеть больше одного устройства — например, рабочий и домашний компьютеры или компьютер и мобильное устройство. Больше половины аудитории использует мобильные устройства наряду с компьютерами, а пятая часть и вовсе выходит в интернет только с них. Причём это как раз ядро платёжеспособной аудитории - около 90% пользователей младше 35 лет выходят в интернет с мобильных устройств. Такому раскладу способствовало снижение стоимости смартфонов и планшетов, а также развитие сетей передачи данных 3G и 4G.

- NFC-датчики в смартфонах, которые позволяют использовать телефон как бесконтактную банковскую карту. Технология активно проникает в офлайн-магазины и позволяет оплачивать покупку моментально. При этом такой платёж является безопасным.

- Положительный покупательский опыт и возможность управления лояльностью клиентов, использовать мобильные технологии в промо-мероприятиях. Пользователи привыкли к мобильным устройствам и приложениям торговых компаний в них — это модно, удобно и всегда под рукой. Так, например, всё чаще в очередях Бургер Кинг можно увидеть посетителей, протягивающих мобильник с купоном на дисплее. А некоторые магазины одежды разрабатывают целые комплексы продвижения, связанные с мобильниками.

- Простота и удобство транзакций.

- Поддержка со стороны крупнейших компаний. Так, например, запущены и активно развиваются приложения Android Pay от Google, Samsung Pay, Apple Pay. Все платформы заточены как под мобильные устройства, так и под носимую электронику, в частности, «умные» часы.

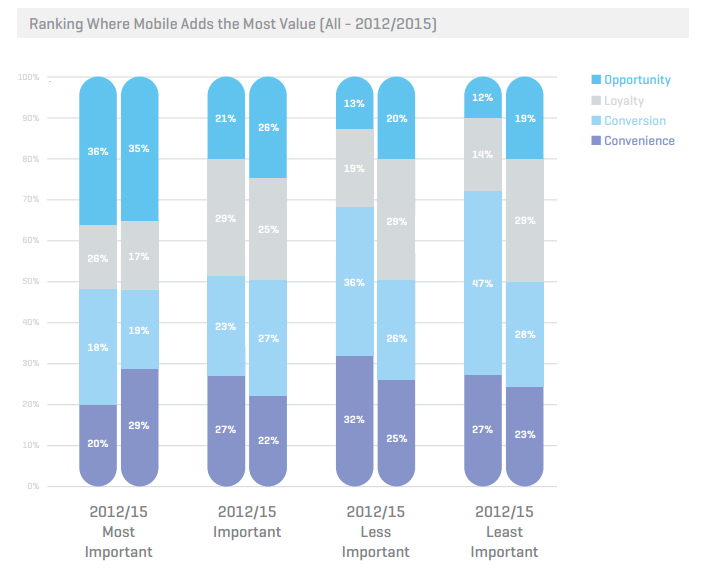

Мобильные платежи - канал оплаты, выгодный как компаниям, так и потребителям. Исследование «Mobile Payments & Fraud: 2016 Report» (отчёт о мобильных платежах и фроде) затронуло тему преимуществ мобильных платежей и рассмотрело, как в динамике менялось соотношение ключевых ценностей:

- удобства - быстро и легко оплатить покупку в магазине или в интернете

- возможности - увеличение потенциальных клиентов и стимулирование продаж во всех каналах

- конверсии - возможности upsell (допродаж) за счёт промо-мероприятий, основанных на определении местоположения пользователей

- лояльности - повышения коэффициента удержания и увеличение жизненного цикла клиента (LTV, lifetime value).

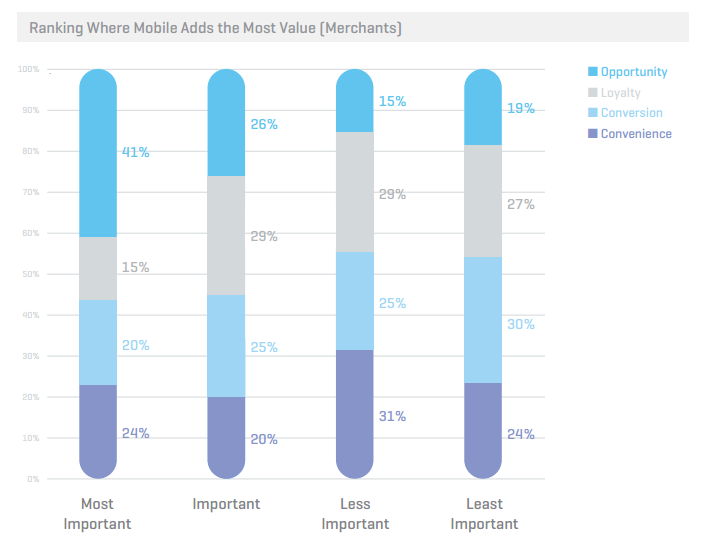

Хотя конкретно продавцы больше всего оценивают возможности (41%), а удобство ставят на второе место (24%), причём 31% считают его наименее важным. А вот сервис-провайдеры и другие неторговые организации пальму первенства (32%) оставляют за удобством.

Согласно тому же отчёту наиболее предпочитаемый мобильный платёжный метод - это кредитная карта (57%), затем с огромным отрывом следует дебетовая карта (16%), PayPal (10%), мобильный кошелёк (8%). Прочим способам досталось всего 8%.

По-прежнему остро стоит проблема оценки трудностей и препятствий на пути перехода к мобильным платежам. Причём разные участники рынка видят трудности совершенно по-разному. Так, эквайеры и ассоциации банковских карточек во главу угла ставят проблему управления рисками мошенничества и фрода, у эмитентов карт в приоритете комплексное управление новыми типами платежей, продавцы однозначно ставят на первое место упрощение транзакций для покупателя, а сервис провайдеры в большей мере озабочены безопасностью платформ проведения платежей. Стоит отметить, что у продавцов на втором месте также стоит интерес к новым методам платежей - а это значит, что они в целом готовы внедрять новинки.

По-прежнему остро стоит проблема оценки трудностей и препятствий на пути перехода к мобильным платежам. Причём разные участники рынка видят трудности совершенно по-разному. Так, эквайеры и ассоциации банковских карточек во главу угла ставят проблему управления рисками мошенничества и фрода, у эмитентов карт в приоритете комплексное управление новыми типами платежей, продавцы однозначно ставят на первое место упрощение транзакций для покупателя, а сервис провайдеры в большей мере озабочены безопасностью платформ проведения платежей. Стоит отметить, что у продавцов на втором месте также стоит интерес к новым методам платежей - а это значит, что они в целом готовы внедрять новинки.

Абсолютно любая технология имеет свои преимущества и недостатки, которые сказываются на её качестве и динамике распространения. Не обошло это правило и мобильные платежи. Если рассмотреть их с нескольких точек зрения, можно выделить ряд «за» и «против».

ЗА:

ПРОТИВ:

ЗА:

- Безопасность - вопреки расхожему суждению, мобильные платежи безопасны. Это связано с тем, что информационные системы ритейлеров и иных продавцов никогда не получают непосредственный доступ к счёту владельца карты, внедрить вредоносное ПО в зоне передачи платёжных данных проблематично.

- Удобство. Причём это не только удобство бесконтактных платежей, но и возможность использовать в качестве платёжного средства мобильный телефон, а не носить с собой несколько карт, которые, к тому же часто оказываются забыты дома. А вот без мобильника выйти на улицу гораздо сложнее.

- Скорость транзакций - действительно, большинство мобильных платежей совершается очень быстро. Иногда достаточно провести мобильным устройством над POS-системой и платёж совершён. В частности, именно так происходит при использовании технологии NFC. Некоторые системы могут запрашивать отпечаток пальца, пароль или PIN-код, но и это незначительно увеличивает время операции.

- Некоторые компании (в частности, кафе) создают собственные мобильные приложения для оплаты товаров и услуг, органично включая такие транзакции в программу лояльности. Покупатели пользуются мобильными платежами и получают дополнительные бонусы.

ПРОТИВ:

- Стоимость внедрения POS-систем зачастую ложится на ритейл дополнительным бременем, поскольку для работы с мобильными транзакциями нужны дополнительные аппаратные средства. Эту проблему можно отследить хотя бы по распространению бесконтактных платежей: крупнейшие ритейлеры (типа ИКЕА) внедрили их давно, а большинство магазинов по-прежнему не поддерживают ни NFC, ни PayPass.

- Как следствие предыдущего пункта - отсутствует повсеместная возможность приёма мобильных платежей. Отчасти здесь создаётся замкнутый круг: потребители не формируют спрос на мобильные платежи, ритейл не беспокоится об обновлении POS-терминалов. Ритейл не внедряет технологию - потребитель не думает или не знает о ней.

- Проблемы совместимости и доступности технологии - не все смартфоны поддерживают NFC, не у всех есть смартфоны и т.д.

- Отсутствие поддержки бонусных карт: не все офлайн и онлайн-сервисы, обеспечивающие приём платежей на разных сайтах и в магазинах, поддерживают оплату картами разных платежных систем. И, например, если карта даёт кэшбэк или иные бонусы, но не поддерживается платформой, покупатель предпочтёт отказаться от мобильной транзакции в пользу привычной программы лояльности.

В декабре 2015 года были выпущены первые карты национальной платежной системы «Мир» (оператор платёжной системы – НСПК). Это произошло всего девять месяцев назад — для вывода нового платёжного средства мизерный срок. А уже в июне 2016 года НСПК представила прототип бесконтактного приложения «Мир». Практически всё лето прошло под эгидой мобильных платежей. Вот только основные вехи.

7 июня 2016 на ПЛАС-Форуме «Национальная система платежных карт» представила собственную разработку – прототип бесконтактного приложения «Мир».

7 июня 2016 на ПЛАС-Форуме «Национальная система платежных карт» представила собственную разработку – прототип бесконтактного приложения «Мир».

17 июня 2016 года

Тестовая бесконтактная транзакция по карте «Мир» прошла с помощью «умных часов», в которые встроен чип с бесконтактным платежным приложением «Мир».

Владимир Комлев, генеральный директор НСПК, отметил, что уже подготовлены все спецификации по бесконтактному интерфейсу платежной карты «Мир». Практически все элементы системы – начиная от стандартов и заканчивая софтом – являются интеллектуальной собственностью российских разработчиков. До конца года будут разработаны спецификации ПС «Мир» для мобильных платежных решений. В частности, будет запущена платформа токенизации для обеспечения работы Apple Pay (оценка перспектив), Samsung Pay (уже сделаны первые шаги) и других аналогичных сервисов мобильных платежей с картами «Мир». Новое приложение будет отличаться продуманным юзабилити и высокой степенью безопасности платежей.

Также ожидается запуск платформы для поддержки мобильных спецификаций и мобильных приложений в рамках системы «Мир».

Уже известно, мобильные платежи ПС «Мир» будут защищены с помощью токенизации: в "небезопасной" среде передаётся подменный номер карты (токен), который обрабатывается на стороне платёжной системы, устанавливающей соответствие между токеном и реальным номером карты. Как это происходит, очень доступно описывает глава НСПК Владимир Комлев:

Также ожидается запуск платформы для поддержки мобильных спецификаций и мобильных приложений в рамках системы «Мир».

Уже известно, мобильные платежи ПС «Мир» будут защищены с помощью токенизации: в "небезопасной" среде передаётся подменный номер карты (токен), который обрабатывается на стороне платёжной системы, устанавливающей соответствие между токеном и реальным номером карты. Как это происходит, очень доступно описывает глава НСПК Владимир Комлев:

“

Мобильное приложение не может полноценно и полностью все зашифровать, поэтому оно работает лишь с образом карты, с так называемым токеном. Когда токен "прилетел" из опасной среды в безопасную среду платежной системы, идет детокенизация – там его уже можно поменять на "живой" номер карты, связаться с банком-эмитентом, получить у него авторизацию, вернуть все, поменять снова на токен, после чего в опасную среду бросить уже авторизационный ответ с ненастоящим номером карты, с фейковым, с которым дальше сделать ничего нельзя.

<...> В платежной системе "Мир" токенизация тоже будет. Думаю, что до конца года мы ее реализуем у себя для того, чтобы дальше на базе системы токенизации можно было создавать полноценные мобильные приложения и взаимодействовать с такими же гигантами этой индустрии, как Samsung Pay, Android Pay и так далее.

<...> В платежной системе "Мир" токенизация тоже будет. Думаю, что до конца года мы ее реализуем у себя для того, чтобы дальше на базе системы токенизации можно было создавать полноценные мобильные приложения и взаимодействовать с такими же гигантами этой индустрии, как Samsung Pay, Android Pay и так далее.

17 июня 2016 года Владимир Комлев в ходе панельной дискуссии «Банки vs цифровые технологии: за кем будущее?» на Петербургском экономическом форуме рассказал, что в сфере розничных безналичных платежей основные инновации касаются интерфейсов взаимодействия потребителя с платежными сервисами в момент совершения оплаты. Это касается новых форм-факторов платежного инструмента, новых методов аутентификации, удобных платежных приложений на мобильных устройствах и ряда других аналогичных сервисов, которые по сути являются надстройкой к базовым финансовым операциям и не меняют фундаментальных принципов проведения платежей и расчетов.

28 июля 2016 года была завершена техническая интеграция системы электронных платежей PayOnline с Национальной системой платежных карт (НСПК). Клиенты PayOnline получили возможность принимать платежи по национальным платежным картам «Мир» на сайтах и в мобильных приложениях.

28 июля 2016 года была завершена техническая интеграция системы электронных платежей PayOnline с Национальной системой платежных карт (НСПК). Клиенты PayOnline получили возможность принимать платежи по национальным платежным картам «Мир» на сайтах и в мобильных приложениях.

“

Как только один из наших ключевых банков-партнеров, ВТБ 24, начал обслуживание карт «Мир», мы незамедлительно приступили к технической интеграции и успешно завершили ее в кратчайшие сроки. В июле 2016 года был успешно проведен ряд тестов, которые подтвердили удобство и безопасность процесса оплаты картам «Мир» в Интернете.

Высокий приоритет скорейшему запуску приема карт «Мир» придавали сразу несколько факторов. Уже в конце прошлого года мы стали получать от наших клиентов, интернет-магазинов и онлайн-сервисов, запросы о подключении приема платежей по картам «Мир». В этом году, с началом выпуска карт, просьбы стали поступать и от плательщиков, которым хотелось использовать карты «Мир» для оплаты в Интернете.

Высокий приоритет скорейшему запуску приема карт «Мир» придавали сразу несколько факторов. Уже в конце прошлого года мы стали получать от наших клиентов, интернет-магазинов и онлайн-сервисов, запросы о подключении приема платежей по картам «Мир». В этом году, с началом выпуска карт, просьбы стали поступать и от плательщиков, которым хотелось использовать карты «Мир» для оплаты в Интернете.

НСПК неслучайно уделяет огромное внимание развитию мобильных платежей. Это связано с интересом к технологии в целом, выгодами для бизнеса и потребителя, а так же с ростом интереса к самой карте «Мир».

Сотрудничество

С 14 сентября 2016 владельцы карт «Мир» могут пополнять кошелёк на Яндексе, платить картами в Авто.ру и других сервисах Яндекса: Афиша, Директ, Диск, Маркет, Недвижимость, приложениях Парковки, Транспорт, Метро и Навигатор. Кроме того, оплата картой «Мир» возможна в более чем 15 тыс. магазинов, принимающих оплату банковскими картами с помощью Яндекс.Кассы.

С 25 августа 2016 платежи по карте стал принимать АШАН, одна из крупнейших торговых сетей в России, а в начале августа «Мир» стали принимать «МЕТРО Кэш энд Керри» и ИКЕА.

С 25 августа 2016 платежи по карте стал принимать АШАН, одна из крупнейших торговых сетей в России, а в начале августа «Мир» стали принимать «МЕТРО Кэш энд Керри» и ИКЕА.

Что касается мобильности современного общества, то здесь всё очевидно: телефон всегда под рукой, операции могут выполняться в интерактивном режиме, верификация клиента может выполняться непосредственно на мобильном устройстве, скорость выполнения операций очень высокая, под NFC-платежи попадают и микроплатежи, поскольку себестоимость бесконтактных операций для банка ниже.

Сегодня НСПК продолжает развитие по всем направлениям: работа с банками, сервисы для бизнеса, разработка систем безопасности и защиты любых платежей. И конечно, одним из ключевых приоритетов развития платёжной системы «Мир» остаются мобильные платежи — база для услуг, востребованных и бизнесом, и потребителем.

Сегодня НСПК продолжает развитие по всем направлениям: работа с банками, сервисы для бизнеса, разработка систем безопасности и защиты любых платежей. И конечно, одним из ключевых приоритетов развития платёжной системы «Мир» остаются мобильные платежи — база для услуг, востребованных и бизнесом, и потребителем.