В прошлой статье мы рассказали о том, куда идет, а скорее даже падает, рынок электронных платежей. Но тема оказалась куда более широкой, и поэтому сегодня хотелось бы еще раз обратиться к ней. А точнее — к тем платежам, которые остались за бортом: к оплате банковскими картами.

Как известно, у России всегда свой, особенный и зачастую очень сложный путь развития. И сфера электронных денег и даже шире – электронных платежей – не исключение, а скорее один из лучших тому примеров.

Ведь когда человек хочет выйти в e-commerce, он так или иначе задается вопросом: «чем платят в сети?». Этим вопросом не раз задавались и мы, и все те, кому интересен рынок электронной коммерции. Ответить на этот вопрос не так-то просто:

- Во-первых, оплата в крупных и даже средних Интернет-магазинах и магазинах мелких – это далеко не одно и то же. И в этом особенность многих стран СНГ, России — в первую очередь.

- Во-вторых, «региональность» также прослеживается очень четко: если федеральные магазины работают со всеми видами оплат (от терминалов и наличных до мобильных платежей), то небольшие региональные витрины, напротив, могут остановить свой выбор на тех способах, которые наиболее близки им. И, зачастую, многие не понимают, а зачем же нужно больше. Достаточно сказать, что у многих магазинов есть 2 способа оплаты: «безнал» и ручной перевод на один из кошельков (Киви, ЯДеньги, Z-Payment, ВМ и т.д.)

- Многие компании в России скрывают реальные цифры. И причин тому много: начиная от жесткой конкуренции и заканчивая «оптимизацией налогообложения».

Причин, конечно же, больше, но и описанных с лихвой хватает, чтобы понять всю сложность объективной оценки рынка. Главное, что стоит подчеркнуть: многие тенденции Западного рынка (а именно и только на него приходиться ориентироваться у нас) не оправдывают себя в России или, как минимум, оправдываются не до конца.

Возьмем самый «простой» и явный пример – чеки и банковские карты. В России, в отличие от тех же Штатов или стран Западной Европы, период оплаты по чекам фактически отсутствовал (исключая минимальный процент использования таковых в банках, например, при выписке на зарплату). Мы сразу же перешли на «пластик». Для Интернет-продаж конечно чеки — архаизм, но вопрос здесь в том, что конечный потребитель пропустил целый пласт платежей. Если к этому прибавить особенности менталитета, исторического и экономического развития — можно на выходе получить очень странную и эклектичную смесь из новаций и запаздывающего образа мышления со стороны потребителя.

Но, как показывают исследования карта только-только становится средством платежа, поскольку большинство, получая так называемую «зарплатную», идет к банкомату и получает наличные, оставляя на карте только сумму для еды и других небольших покупок.

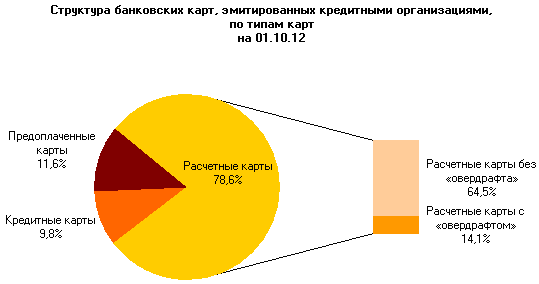

Можно посмотреть на структуру карт, которую предлагает сам ЦБ РФ (а выше его в России только звёзды)

График. 1. Структура банковских карт в РФ

Не сложно заметить, что расчетные карты более чем превалируют. При этом кредитных карт, бум которых пришелся как раз на 2012 г., ничтожно мало. А ведь именно кредит — как бы негативно мы к нему не относились — это основа любой экономики, основанной на рыночных отношениях.

В то же время в количественном разрезе рост карт очевиден: посмотрим еще раз на данные ЦБ РФ.

График 2. Количество банковских карт в РФ 2008-2012 гг.

Здесь стоит отметить, что не так давно вступивший в полную юридическую силу ФЗ «О национальной платежной системе», закабаливший львинную долю участников рынка, включая таких гигантов как ЯндексДеньги (которые, о неожиданность! Продались СБ РФ), ВМ, Киви и др. С другой стороны, два крупнейших международных игрока — Visa и MasterCard (особенно последний) не на шутку взялись за продолжательницу СССР: Visa сделала с Киви брендовый кошелек, Яндекс выпустила MasterCard в сотрудничестве с ТКС, а еще все чаще стали мелькать «Кукуруза», «СвязнойБанк» и т. д.

И при всем при этом картина с начала 2000х, когда Интернет-рынок ожил, не сильном изменилась.

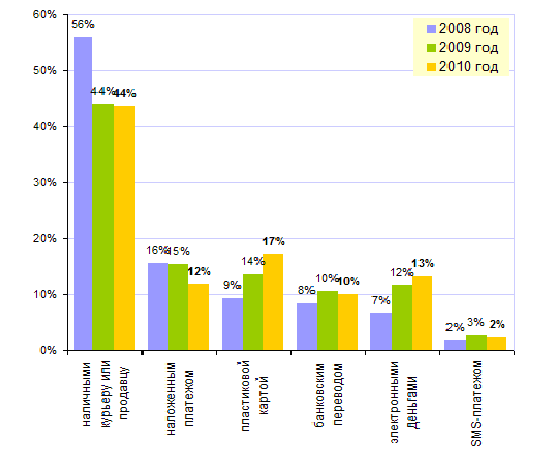

График 3. Чем платят в сети

(Более подробно см. здесь).

Примерно так и выглядела картина в 2008-2010 г. Изменилось ли что-то через 2-3 года? Нет. В 2012 г. по итогу мы имеем лишь несколько увеличенные проценты, но относительное распределение примерно такое же. Единственное — доля СМС платежей за счет раскрученного, но очень дорогого «Мобильного платежа» несколько возросла.

Более того, в мелких магазинах доля наличности как была так и остается на уровне 95-97%.

Почему же люди боятся платить картами? Можно отметить лишь ряд причин:

- Боятся обмана и кражи денег с карты;

- Не обладают нужными знаниями (и не хотят их получить);

- Не получается оплатить 1й раз по какой-либо причине, а второй — уже сомневаются, нужно ли;

- Оплата лишних процентов.

Опять таки, при написании статьи мы столкнулись с тем, что причин слишком много и они очень разные, но суть их сводится к одному, но важному положению: потребитель все еще не готов к покупкам в Сети на 100%. Почему? Во-первых, нет должного информационного поля. Именно так: если на Хабре, например, собраны по принципу «понимает (неплохо/хорошо/отлично) что-то из IT...”, то в большинстве случаев все намного плачевнее. Особенно это касается людей так называемого старшего поколения.

С другой стороны, уже сегодня есть ядро клиентов, которые готовы платить больше, но при определенных условиях:

- улучшение качества обслуживания в целом (40%);

- простота и доступ к информации до совершения покупки (35%);

- легкость возврата товара (32%);

- удобство онлайн-поиска и сайта (21%);

- более персонализированное обслуживание (21%).

Источник (суммарное количество больше 100, т. к. у респондентов был возможен множественный выбор).

Кроме того, есть еще одна ниша, где картами платят все больше — это социальные сети. Вот как, например, выглядит распределение на 2012 г.

График 4. Различные виды платежей в соц. сетях

То есть перспективы развития, безусловно, есть. Но, нужно понимать, что уже сегодня карты получили серьезного конкурента — мобильные платежи, которые, безусловно, очень дороги и крайне сомнительны для крупных покупок, но тем не менее их объем уже приближается к миллионам долларов. При этом уже сегодня можно наблюдать различные симбиозы: мобильный платеж (например, в системе RU-RU) посредством выпуска виртуальной карты, привязка карты к номеру телефону (так называемый «мобильный банкинг» или «смс банкинг») и т. д. Не стоит забывать и о бесконтактных платежах, которые только-только зарождаются на российском рынке.

При этом обольщаться все же не стоит: хотя бы по одной простой причине — нужно смотреть на цифры. В частности, вот как выглядит аудитория мобильных платежей на 2010 г. (на 2012 г. картина изменилась, но не многим — об этом мы расскажем в следующей статье).

График 5. Соотношение роста «классического» и мобильного Интернета в РФ

Еще одним фактором, которые очень сильно скажется на росте «пластиковых» платежей, является выход на рынок зарубежных игроков (в первую очередь E-Bay и PayPal). При этом в связи все с тем же ФЗ «О национальной....» Почта РФ стала еще одним крупным игроком, который уже сейчас начал эмиссию «бесплатных» почтовых карт в сотрудничестве с банком «Русский стандарт», а он, как известно банк в первую очередь кредитов.

Наконец, еще одной сферой, которая даст мощный толчок роста «пластику» и которая положительно зарекомендовала себя в 2012 г., станет онлайн-кредитование.

И все же даже исследование, проводимые VISA, показывают, что «порядка 46% опрошенных лишь просматривали товары в Интернете, но покупку совершали в обычном магазине...», а это прямое свидетельство неготовности рынка. Правда, и тут есть положительные тенденции: «как показало исследование, 87% из участвовавших в опросе пользователей интернета в России хоть раз пробовали делать покупки в Интернете. В 2012 г. их количество увеличилось на 30% по сравнению с предыдущим 2011 г., когда только 57% из опрошенных совершали онлайн-платежи».

Проблема состоит еще и в том, что около 45-70% платежей, совершаемых в Интернете, приходится на категорию «Оплата счетов»: это в первую очередь пополнение баланса мобильного, ЖКХ-услуги, предоплата за билеты и т. п. Проще говоря, люди пока платят небольшими суммами и за то, что так не хочется делать в офисе оператора, очередях Сбербанка и т. п.

Вот, например, как выглядит «разброс» между вводимыми деньгами и теми, которыми оплачивают товары/услуги по данным ЦБ РФ на 2008 г.

График 6. Соотношение операций ввода и вывода, 2008 г.

А вот это же соотношение, но в 2011 г.

График 7. Соотношение операций ввода и вывода, 2011 г.

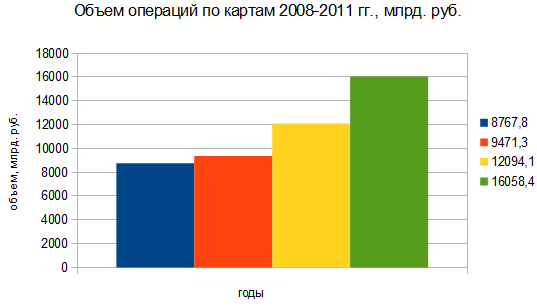

С другой стороны, сам объем (а он, как мы говорили в предыдущей статье зависит в первую очередь от притока новых Интернет-пользователей), безусловно, растет:

График 8. Объем платежей за 2008-2011 гг.

И в целом такой рост обусловлен общим увеличением оплаты по картам:

График 9. Объем платежей картами за 2008-2011 гг.

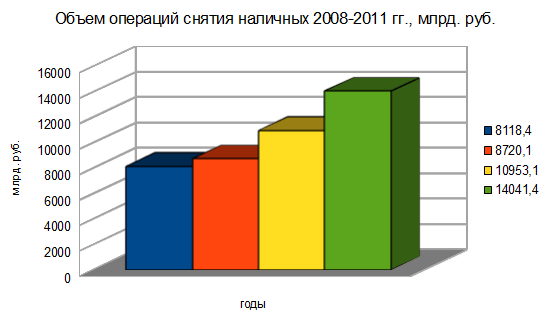

Но, конечно же, нельзя забывать и о «классическом» способе вывода средств с карты — их обналичивания.

График 10. Объем операций снятия наличных средств за 2008-2011 гг.

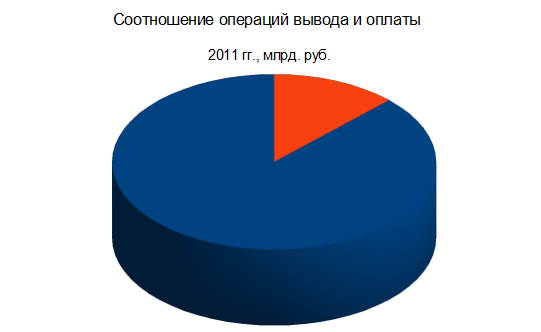

Чтобы оценить всю значимость этих цифр, приведем сравнительную диаграмму операций (синий цвет — вывод, красный — ввод):

График 11. Соотношение операций оплаты и вывода за 2011 г.

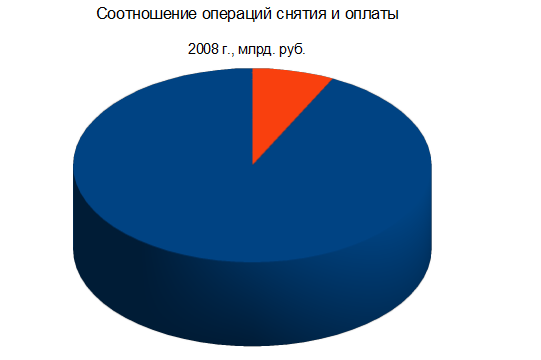

Т.е., если брать относительные показатели, скажем, с тем же 2008 г. (т. е. годом кризиса, то явного и большого прироста наблюдать не приходится):

График 12. Соотношение операций оплаты и вывода за 2008 г.

Еще одним «парадоксом» (или тенденцией?) в РФ можно назвать то, что:

- происходит полная монополизация рынка, т. к. «мелких» игроков убирают с дороги, а крупные все чаще и быстрее захватывают освободившийся простор. Самый яркий из последних примеров — «МТС Банк».

- В связи с первой закономерностью возникает и вторая, когда банков, эмитирующих карты меньше, нежели тех, кто предоставляет эквайринг (а уж Интренет-эквайринг и подавно).

Обратимся вновь к графикам.

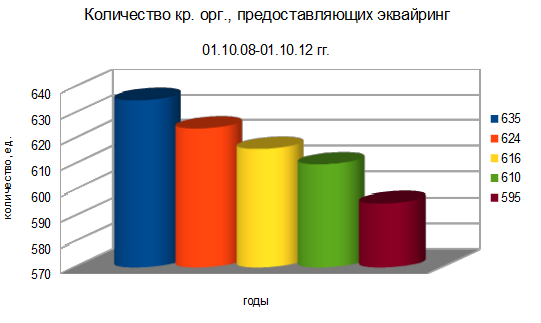

Вот, например, количество кредитных организаций в РФ с 2008 по 2012 г.

Чтобы более наглядно показать, как это падение сказывается на эмиссии и эквайринге, обратимся к следующему графику:

График 13. Количество кредитных организаций в РФ

Т.е., если принять во внимание погрешность, зависимость фактически линейная. Что и логично. Другой вопрос, что отсутствие конкуренции на рынке — это всегда, рано или поздно (а иногда и слишком поздно) без четкой плановой экономики — кризис. Но наша статья не призвана решать экономические проблемы. Мы лишь хотим указать на то, чем жив рынок сегодня и к чему это может привести в ближайшей и среднесрочной перспективе.

Именно благодаря постепенному «укрупнению» происходит процентное возрастание основных игроков на рынке эмиссии/эквайринга карт

График 14. Количество организаций, осуществляющих эмиссию/эквайринг в РФ, 2012 г.

Но в конечном счете, нужно понимать, это лишь цифры. Так как на практике важно, кто именно предоставляет тот же эквайринг. А тут уже не все так хорошо (скорее даже наоборот).

График 15. Количество организаций, осуществляющих эквайринг в 2012 гг.

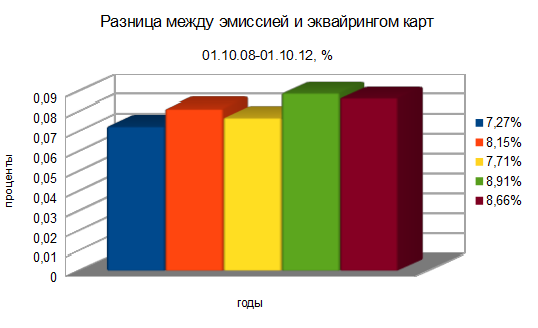

Чтобы до конца понять всю ценность этого парадокса (который банки «легко» могут объяснить множеством факторов, начиная от сложной процедуры сертификации и заканчивая региональными особенностями и т. п.), рассмотрим следующие цифры:

График 16. Разница между эмиссией и экваийрингом карт в 2008-2012 гг.

А чтобы график стал более очевидным и понятным приведем цифры:

Т.е. Если в 2008 г. от общего числа всех кредитных организаций было ок. 96% тех, кто занимался эмиссией карт и ок. 89%, кот. Занимались эквайрингом, то в 2012 г. это соотношение 99,09% и 90,43 соответственно. Т.е. Разрыв от 7.27% вырос до 8,66%, т. е. диссонанс никто не убирает, напротив, его делают все более и более ощутимым, ведь побеждают более «конкурентоспособные».

Вот так это выглядит наглядно (синий цвет — эмиссия, красный — эквайринг):

График 17. Соотношение между эмиссией и эквайрингом, 2008 г.

Итоги

В конце же статьи хотелось бы выделить ряд явных тенденций, свойственных нашему рынку сегодня: часть из них мы увидели на графиках выше, часть — сопутствуют названным и будут подробнее освещены в следующих статьях:

1) Количество кредитных организаций сокращается, количество Интернет-платежей, в том числе банковскими картами, напротив, растет, т. е. происходит явная монополизация сферы ради явной экономической выгоды — прибыли;

2) Конкуренция на рынке скорее внутренняя, между крупными игроками, тогда как региональные организации и другие, более «мелкие» остаются в стороне от рынка и в лучшем случае могут рассчитывать на вливание в ту или иную платежную систему;

3) Несмотря на пропаганду «Национальной платежной системы» рынок завоевывает по-прежнему Виза и Мастеркард (небольшой процент, Американ Экспресс — подробнее см. в следующей статье). Но суть в том, что ни в одном исследовании нет даже намека на появление собственного аналого Виза и Мастеркард. Ситуация парадоксальная: рынок монополизируется, но в то же время, явно не «русифицируется». Резонно возникает вопрос, а выгодно ли это конечному пользователю? Ведь комиссия, которую платит он (или продавец) — это не что иное, как комиссии банков + платежных систем?;

4) Рынок в РФ до сих пор остается рынком наличных. Да, карты завоевали свою нишу и продолжают покорение новых вершин, но пока для бурного роста, о котором мы слышим уже лет 5-7, нет главного плацдарма — должного технического и информационного оснащения со стороны управляющих структур;

5) Рынок РФ находится на стадии явного подъема, но чем он обеспечен? Только количественными показателями, точнее — в большей части ими. Качественных (улучшение сервисов, внедрение новых технологий и т. п.) значительно меньше.

6) Мобильные платежи и карты в РФ начинают объединятся. Порой это выливается во что-то стоящее. В любом случае рост мобильных гаджетов, развитие технологий бесконтактных платежей и «мобильных» кошельков и банков — все это приведет к еще одному распределению прибыли между игроками, которые уже существуют на рынке. И навряд ли в ближайшее время положительно отразится на «кармане» потребителя. В следующей статье мы подробно остановимся на этом, а пока — можете просто посмотреть на тарифы операторов.

7) Представляется, что самый важный вывод из всей собранной статистики — это наличие одной единственной тенденции, которая, собственно, и определяет все иные: создание строго унифицированного, жестко регламентированного рынка, деятельность которого будет подчинена одной государственной управляющей структуре. Ведь чем отличаются банки от любой другой организации? Правильно, четким регламентом действий, который предписан им РФМ, ЦБ и иже с ними. Хорошо ли это для нас? Ответ, думаю, кроется где-то в области p2p технологий, а, быть может, где-то совсем за пределами правового поля РФ.