Если человека, понимающего толк в бухгалтерии, спросить, кто является самым известным русским бухгалтером, ответ последует незамедлительно: Федор Венедиктович Езерский. И это правда – в силу причин, которые будут названы ниже.

Несмотря на то, что биографических материалов в Сети по Езерскому много, выкладываю на Хабре его иллюстрированную биографию. Пусть широкие массы хабравчан, из числа далеких от бухгалтерии, узнают о судьбе незаурядного и противоречивого человека, который:

- создал новую information technology под названием тройная русская бухгалтерия;

- является изобретателем вычислительного прибора – счётов оригинальной конструкции.

Итак, Федор Венедиктович Езерский.

1. Детство

Дворянин.

Родился 17 февраля 1835 г., в родовом имении Залесовичи Рогачевского уезда Могилевской губернии.

Получил домашнее образование. Тут сведения разнятся: согласно другим источникам, окончил Черниговское уездное училище.

Любовь к счетоводству юному Федору привил дядя – Григорий Францевич Езерский, работавший управляющим счетным и контрольным отделением Военного министерства. По тем временам это была очень, очень высокая должность. А может, дядина профессия предопределила выбор молодым человеком сферы деятельности – сейчас уже невозможно сказать.

2. Государственная служба

В 1853 г. (по другим данным в 1856 г.) Федор Венедиктович устроился писцом в Могилевскую палату гражданского суда. Далее пребывал на государственной службе в разнообразных учреждениях и на разных должностях:

1861 г. – был прикомандирован в Варшавское интендантство Первой армии для установления новых форм счетоводства в полках. Тогда же подал сочинение на тему «Наставление о сельскохозяйственном счетоводстве» на конкурс, организованный ученым комитетом Министерства Государственных имуществ;

1862 г. – в Астрахани ревизовал провиантское управление, являлся членом следственной комиссии по делу о злоупотреблениях в Царицынском провиантском магазине;

1864-65 гг. – состоял членом Временной Комиссии для составления положения о материальном счетоводстве;

1867 г. – ревизовал в Твери и Вильне различные управления военного ведомства.

В одном из своих трудов Федор Венедиктович упомянул «служебные обязанности, состоящие с 1855 г. в ревизии самых разнородных отчетностей, как например старые отчетности: – по продовольствию войск, сплаву хлеба через Астрахань на Кавказ, по севастопольским и другим магазинам, женским институтам; и новые отчетности: – по сбору государственных доходов Тверской губернии, расходов Министерства Финансов по той же губернии, отчетности в шести губерниях Виленского военного округа, по ведомствам: инженерному, артиллерийскому, медицинскому, военно-учебных заведений и т.д.».

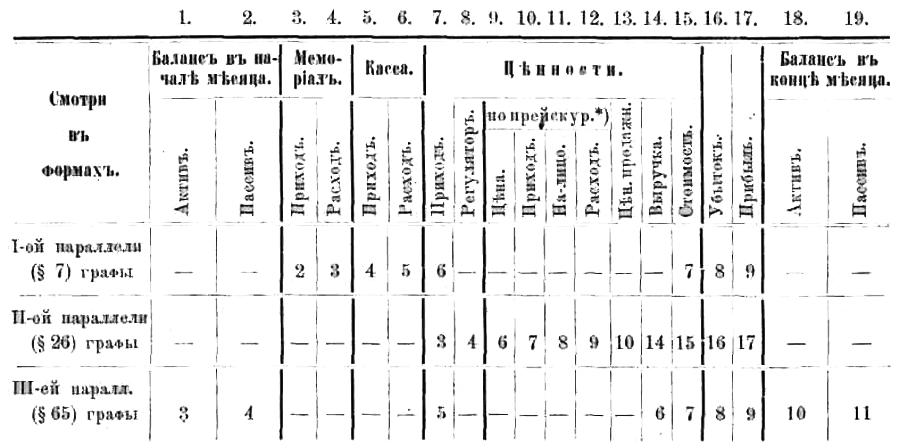

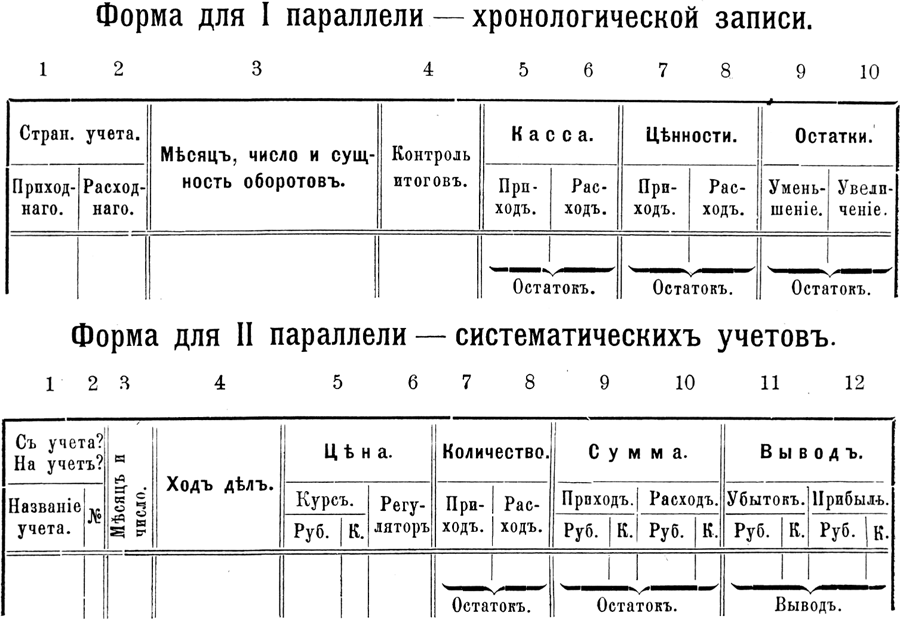

3. Тройная бухгалтерия

В 1868 г. Федор Венедиктович Езерский вышел в отставку – в возрасте 33 лет, между прочим! – и отправился в Дрезден, где изучал счетоводство, попутно собирая библиотеку счетоводной литературы на всех языках.

28 марта 1870 г. в газете «Московские ведомости» была опубликована статья под названием «Русская тройная система». В том же году в Дрездене вышла первая книга по тройной бухгалтерии, под названием «Первый публичный опыт новой системы», после чего труды Федора Венедиктовича начали появляться, в России и за границей. Их было много, очень много: книги по тройной бухгалтерии публиковались одна за другой на протяжении 45 лет.

Что представляло собой изобретение Езерского? Новую форму счетоводства. Под формой счетоводства тогда понимались формы учетных книг и правила переноса показателей из одних книг в другие.

Предоставлю слово самому изобретателю, ибо – кто лучше него самого передаст суть своего творения?! Небольшой отрывок – под спойлером, чтобы те, кто не интересуется информационными технологиями в области бухгалтерии, могли безболезненно его пропустить.

Ф.В. Езерский – о своей системе

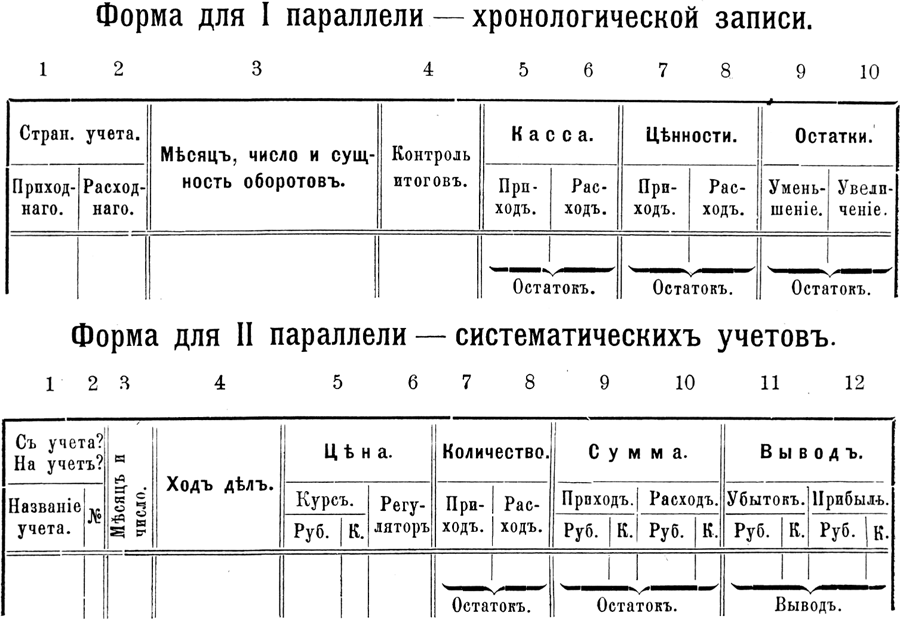

Если определять сущность всякой системы счетоводства числом параллельных записей, то за сущность предлагаемой системы следует принять распределение ее записей по трем параллелям.

I. Хронологической,

II. Систематической,

III. Сводной.

Особенность строя новой системы заключается в своеобразном, лишь ей одной свойственном разнесении сумм по книгам, счетам и по графам, сведении их по итогам и подчинении всех итогов 19-ти необманчивым признакам верности.

Построение предлагаемой системы основано на следующих 19 столбцах.

Краткость предлагаемой системы и подчинение в ней контролю всех существенных в торговом счетоводстве цифр дают ей следующие преимущества перед существующими системами.

1) Устранение возможности скрытия ошибок и обманов. Описки и ошибки, какого бы рода они ни были, неизбежно произведут разлад в итогах и выводах – на той же странице, где произошли, или на ближайших к ней; разлад этот не только обнаружит существование вблизи ошибки, но и укажет на величину ее.

Следовательно, новая система устраняет всякую возможность скрытия как ошибок, происходящих вследствие недосмотра, так и обманов, производимых посредством неверных выводов.

2) Легкость и быстрота обнаруживания ошибок. Ошибки могут быть предполагаемы лишь в тех столбцах, в итогах которых замечается отсутствие требуемого согласия; следовательно их незачем искать там, где таковое согласие существует. Перечисленные выше 19 столбцов соединяются как бы в один музыкальный аккорд: как в аккорде несоответствие одного тона с остальными производить диссонанс, так точно и здесь несоответствие одного столбца и вывода с остальными производить чувствительный разлад; как в первом случае выделяется тон, производящий диссонанс, так во втором выделяется столбец или вывод, производящий разлад. Это дает возможность всегда сразу определить место ошибки и самый характер ее; словом – всякого рода ошибки открываются легко и быстро.

По двойной системе нельзя предугадать ни места, ни характера ошибок, и для отыскания их приходится или пересматривать все счетоводство, или нее искать в нем ошибки наугад.

3) Легкость контроля. Полное согласие всех упомянутых итогов гарантирует безошибочность всего счетоводства, а убеждение в такой безошибочности получается в короткое время, необходимое

лишь на обнаружение сказанного согласия.

По двойной системе, для получения убеждения в верности счетоводства, необходимо прибегать к утомительной и продолжительной, а следовательно и открытой в свою очередь для ошибок, проверке всех составных частей насквозь.

4) Ясность убытка. Все случаи, причинившие торговому дому ущерб или убыток, выделяются в одну графу убытка, стоящую на виду во всех трех параллелях, и ни один такой случай не может ускользнуть от внимательного глаза.

5) Ясность прибыли. Точно так же все счастливые случаи выделяются в одну видную графу прибыли – таким образом, что внимательный глаз может видеть в ней совокупность всех прибылей в их хронологическом, систематическом и отчетном порядке.

В формах существующих систем вовсе нет особых граф для убытка и прибыли, а следовательно нет и места для обозначения хода приращения или упадка торгового капитала в историческом порядке. Убытки и прибыли показываются в них лишь при годичном заключении книг как результат, – за вычетом из общей суммы убытка всех частных прибылей, и наоборот. Сверх того суммы общего результата убытка и прибыли изменяются произвольно вследствие существующего обычая брать для инвентаря ходячие цены.

6) Легкость определения цифры капитала. Разница между итогами прихода и расхода в капитальной книг, в отделе кассы, указывает на состояние наличности, а таковая же в отделе ценностей – на состояние всех ценностей; сумма же их указывает на величину чистого капитала в данное время. Следовательно, сумма последнего может быть отыскана во всякое желаемое время, в несколько минут.

Та же сумма чистого капитала может быть получена и другим образом: разница между транспортом прихода и расхода в отделе мемориала указывает на сумму вложенного в торг капитала, а разница между графами убытка и прибыли – на результат торговых оборотов; цифра же первого в совокупности с результатом прибылей или за вычетом суммы убытков дает цифру чистого капитала.

Оба эти вывода служат один другому поверкою.

Ни одна из существующих систем не дает этих результатов.

7) Легкость обзора счетоводства в его целом. Перечисленные выше столбцы дают место всем существенным цифрам всех оборотов и распределяются в них то в частном, то в общем виде; ни одна цифра или сумма не скрадывается, не забалансировывается и не затемняется другою. Таким образом счетоводство новой системы представляет как бы фотографию всех торговых случаев – то в отдельности (каждый счет), то в частных группах (книга подробных месячных итогов, прибылей и балансов), то в общей группе (сводная книга общих месячных итогов, прибылей и балансов) – в такой отчетливой картине, из которой, перенося взор с общего на части и на частности, и наоборот, можно видеть все, что только пытливый ум человека в состоянии потребовать от прошедших торговых оборотов для обсуждения их и для соображений касательно дальнейшего направления и развития торга.

Даже остающиеся в книге месячных итогов прибылей и балансов не наполненные места красноречиво указывают на счеты, по которым в те или другие месяцы оборотов вовсе не было, и тем самым предостерегают хозяина от ложного направления торга.

В принятых системах, как уже замечено, вовсе не существует особых граф для убытка и прибыли, и потому не видно ни в хронологическом, ни в систематическом порядке развития торгового капитала.

8) Сокращение труда. При торговле по прейскурантным ценам время на ведение счетоводства по новой системе может быть сокращено до нескольких минут в день, и даже в неделю, и затем нескольких часов по окончании месяца. Это сокращение труда, не нарушающее точности счетоводства, достигается употреблением счетов по процентным накидкам.

Этого способа ведения счетов не существовало до сих пор ни в одной системе.

9) Облегчение труда. В сравнении с существующими системами, предлагаемая представляет следующие существенный облегчения.

а) Все счетоводство ограничивается тремя формами: 1) Для капитальной книги, 2) для систематических счетов и 3) для сводной книги, – следовательно не обременяет счетовода разнообразием форм.

б) Для каждого разряда сумм имеется в формах особая графа, чем достигается наглядность форм.

в) Все графы размещены в порядке их взаимного отношения, чем облегчается сравнение их.

г) В составлении текста допускается свобода, – счетовод не стеснен никакими условными формами и терминами.

д) Рядом с текстом имеются графы «мемориал» и «выручка», предназначаемые для выставления цифр наскоро, так что с остальною более трудною работою можно ожидать свободного времени и исполнять ее на досуге, когда внимание не развлечено другими делами.

Сущность новой системы

Если определять сущность всякой системы счетоводства числом параллельных записей, то за сущность предлагаемой системы следует принять распределение ее записей по трем параллелям.

I. Хронологической,

II. Систематической,

III. Сводной.

Строй новой системы

Особенность строя новой системы заключается в своеобразном, лишь ей одной свойственном разнесении сумм по книгам, счетам и по графам, сведении их по итогам и подчинении всех итогов 19-ти необманчивым признакам верности.

Построение предлагаемой системы основано на следующих 19 столбцах.

Преимущества новой системы

Краткость предлагаемой системы и подчинение в ней контролю всех существенных в торговом счетоводстве цифр дают ей следующие преимущества перед существующими системами.

1) Устранение возможности скрытия ошибок и обманов. Описки и ошибки, какого бы рода они ни были, неизбежно произведут разлад в итогах и выводах – на той же странице, где произошли, или на ближайших к ней; разлад этот не только обнаружит существование вблизи ошибки, но и укажет на величину ее.

Следовательно, новая система устраняет всякую возможность скрытия как ошибок, происходящих вследствие недосмотра, так и обманов, производимых посредством неверных выводов.

2) Легкость и быстрота обнаруживания ошибок. Ошибки могут быть предполагаемы лишь в тех столбцах, в итогах которых замечается отсутствие требуемого согласия; следовательно их незачем искать там, где таковое согласие существует. Перечисленные выше 19 столбцов соединяются как бы в один музыкальный аккорд: как в аккорде несоответствие одного тона с остальными производить диссонанс, так точно и здесь несоответствие одного столбца и вывода с остальными производить чувствительный разлад; как в первом случае выделяется тон, производящий диссонанс, так во втором выделяется столбец или вывод, производящий разлад. Это дает возможность всегда сразу определить место ошибки и самый характер ее; словом – всякого рода ошибки открываются легко и быстро.

По двойной системе нельзя предугадать ни места, ни характера ошибок, и для отыскания их приходится или пересматривать все счетоводство, или нее искать в нем ошибки наугад.

3) Легкость контроля. Полное согласие всех упомянутых итогов гарантирует безошибочность всего счетоводства, а убеждение в такой безошибочности получается в короткое время, необходимое

лишь на обнаружение сказанного согласия.

По двойной системе, для получения убеждения в верности счетоводства, необходимо прибегать к утомительной и продолжительной, а следовательно и открытой в свою очередь для ошибок, проверке всех составных частей насквозь.

4) Ясность убытка. Все случаи, причинившие торговому дому ущерб или убыток, выделяются в одну графу убытка, стоящую на виду во всех трех параллелях, и ни один такой случай не может ускользнуть от внимательного глаза.

5) Ясность прибыли. Точно так же все счастливые случаи выделяются в одну видную графу прибыли – таким образом, что внимательный глаз может видеть в ней совокупность всех прибылей в их хронологическом, систематическом и отчетном порядке.

В формах существующих систем вовсе нет особых граф для убытка и прибыли, а следовательно нет и места для обозначения хода приращения или упадка торгового капитала в историческом порядке. Убытки и прибыли показываются в них лишь при годичном заключении книг как результат, – за вычетом из общей суммы убытка всех частных прибылей, и наоборот. Сверх того суммы общего результата убытка и прибыли изменяются произвольно вследствие существующего обычая брать для инвентаря ходячие цены.

6) Легкость определения цифры капитала. Разница между итогами прихода и расхода в капитальной книг, в отделе кассы, указывает на состояние наличности, а таковая же в отделе ценностей – на состояние всех ценностей; сумма же их указывает на величину чистого капитала в данное время. Следовательно, сумма последнего может быть отыскана во всякое желаемое время, в несколько минут.

Та же сумма чистого капитала может быть получена и другим образом: разница между транспортом прихода и расхода в отделе мемориала указывает на сумму вложенного в торг капитала, а разница между графами убытка и прибыли – на результат торговых оборотов; цифра же первого в совокупности с результатом прибылей или за вычетом суммы убытков дает цифру чистого капитала.

Оба эти вывода служат один другому поверкою.

Ни одна из существующих систем не дает этих результатов.

7) Легкость обзора счетоводства в его целом. Перечисленные выше столбцы дают место всем существенным цифрам всех оборотов и распределяются в них то в частном, то в общем виде; ни одна цифра или сумма не скрадывается, не забалансировывается и не затемняется другою. Таким образом счетоводство новой системы представляет как бы фотографию всех торговых случаев – то в отдельности (каждый счет), то в частных группах (книга подробных месячных итогов, прибылей и балансов), то в общей группе (сводная книга общих месячных итогов, прибылей и балансов) – в такой отчетливой картине, из которой, перенося взор с общего на части и на частности, и наоборот, можно видеть все, что только пытливый ум человека в состоянии потребовать от прошедших торговых оборотов для обсуждения их и для соображений касательно дальнейшего направления и развития торга.

Даже остающиеся в книге месячных итогов прибылей и балансов не наполненные места красноречиво указывают на счеты, по которым в те или другие месяцы оборотов вовсе не было, и тем самым предостерегают хозяина от ложного направления торга.

В принятых системах, как уже замечено, вовсе не существует особых граф для убытка и прибыли, и потому не видно ни в хронологическом, ни в систематическом порядке развития торгового капитала.

8) Сокращение труда. При торговле по прейскурантным ценам время на ведение счетоводства по новой системе может быть сокращено до нескольких минут в день, и даже в неделю, и затем нескольких часов по окончании месяца. Это сокращение труда, не нарушающее точности счетоводства, достигается употреблением счетов по процентным накидкам.

Этого способа ведения счетов не существовало до сих пор ни в одной системе.

9) Облегчение труда. В сравнении с существующими системами, предлагаемая представляет следующие существенный облегчения.

а) Все счетоводство ограничивается тремя формами: 1) Для капитальной книги, 2) для систематических счетов и 3) для сводной книги, – следовательно не обременяет счетовода разнообразием форм.

б) Для каждого разряда сумм имеется в формах особая графа, чем достигается наглядность форм.

в) Все графы размещены в порядке их взаимного отношения, чем облегчается сравнение их.

г) В составлении текста допускается свобода, – счетовод не стеснен никакими условными формами и терминами.

д) Рядом с текстом имеются графы «мемориал» и «выручка», предназначаемые для выставления цифр наскоро, так что с остальною более трудною работою можно ожидать свободного времени и исполнять ее на досуге, когда внимание не развлечено другими делами.

В сравнении с другими системами комментировали тройную русскую бухгалтерию много, однако очень по-разному, как будто объектом внимания комментаторов были разные методологии. Те, кого тройная система заинтересовала, могут ознакомиться с моей трактовкой – под спойлером.

Мое мнение о тройной бухгалтерии - отрывок из хрестоматии Идеи и прозрения русской бухгалтерии

Не встречал ни одного, на мой взгляд, верного истолкования тройной системы Езерского, хотя сам автор только об этом и твердил. Комментаторы сосредотачиваются обычно на признаках верности тройной системы, т.е. способах арифметической проверки предлагаемых книг, или на количестве книг, или на выполняемых в тройной системе бухгалтерских проводках, тогда как ее содержание, по моему мнению, заключается совсем в другом.

Содержание тройной системы состоит в вынесении счетов финансовых результатов – выводов, по выражению Федора Венедиктовича – в отдельную колонку, чем достигается отделение имущественных счетов от подставных, используемых в традиционной двойной бухгалтерии. «Увеличение или уменьшение финансового результата не есть приход или расход имущества. Эти величины нельзя размещать в книгах совместно!» – вот о чем, по нашему мнению, пытался сообщить городу и миру Федор Венедиктович.

К сожалению, данная мысль не была Ф.В. Езерским развита, иначе его тройная бухгалтерия, принимая во внимание работоспособность и пробивные качества ее изобретателя, могла получить принципиально отличный от двойной бухгалтерии вид не только по названию, но и по методологической сущности – можно только догадываться, какой. К примеру, переложение графы тройной бухгалтерии «Вывод», обозначающей прибыль или убыток (т.е. собственный капитал), в систему счетов с сохранением оригинальных названий сторон счета «Убыло» и «Прибыло» (лучше, конечно, «Убыток» и «Прибыль»), при названии сторон имущественных счетов «Приход» и «Расход», дало бы совершенно иную – не исключено, более доступную для понимания – методологию учета.

Представьте, что вместо нынешних средневековых (или еще более ранних) «Дебета» и «Кредита» у имущественных счетов названия сторон: «Приход» и «Расход» (что соответствует «Дебету» и «Кредиту»), – однако у счетов собственного капитала: «Убыток» и «Прибыль».

Ф.В. Езерский в духе своего времени не акцентировал внимание на дебиторских и кредиторских обязательствах (в тогдашней терминологии, личных счетах), хотя, разумеется, был знаком с проблемой. Если бы автор тройной бухгалтерии нашел в себе силы шагнуть дальше, то неминуемо пришел бы к выводу, что стороны личных счетов также означают не приход и расход имущества, а нечто другое, по причине чего стороны данных счетов также нужно озаглавливать по-другому, например, «Одолжено» и «Погашен долг».

В этом случае проводки выглядели бы иначе, чем сейчас – например:

1. Взято в долг:

Приход «Деньги», 30-00

Одолжено «Лицо А». 30-00

2. Куплены товары:

Приход «Вещь 1», 30-00

Расход «Деньги». 30-00

3. Товар продан с отсрочкой оплаты:

Одолжено «Лицо Б», 40-00

Расход «Вещь 1», 30-00

Прибыль «Капитал 1» 10-00

4. Получен долг с покупателя:

Приход «Деньги», 40-00

Погашен долг «Лицо Б». 40-00

5. Возвращен долг кредитору:

Погашен долг «Лицо А», 30-00

Расход «Деньги». 30-00

Приведенные проводки демонстрируют развитие простейшей торговой операции: хозяйство занимает 30 руб., на которые закупает товар, после чего продает его, с отсрочкой оплаты, за 40 руб., после получения которых расплачивается с кредитором, оставаясь в выигрыше на 10 руб.

Благодаря тому, что каждое действие в отношении четырех типов объектов (имущество, дебиторские и кредиторские обязательства, собственный капитал) поименовано специальным образом, бухгалтер не станет путаться, что обозначает та или иная проводка, как путается при наличии у всех типов объектов двух идентичных сторон счета: «Дебета» и «Кредита». В самом деле, чем «Дебет Долга – Кредит Деньгам» (какого долга, дебиторского или кредиторского? почему дебет? – надо соображать), намного понятней: «Погашен долг Лица – Расход Деньгам» (долг перед лицом погашен, потому что деньги отданы). Приведенная методика органично вытекает из идеи Ф.В. Езерского о «ясности прибыли и убытка», хотя им в подобном виде не изложена. А если бы была изложена, как знать, не оказалась ли на месте современной двойной бухгалтерии тройная?

Содержание тройной системы состоит в вынесении счетов финансовых результатов – выводов, по выражению Федора Венедиктовича – в отдельную колонку, чем достигается отделение имущественных счетов от подставных, используемых в традиционной двойной бухгалтерии. «Увеличение или уменьшение финансового результата не есть приход или расход имущества. Эти величины нельзя размещать в книгах совместно!» – вот о чем, по нашему мнению, пытался сообщить городу и миру Федор Венедиктович.

К сожалению, данная мысль не была Ф.В. Езерским развита, иначе его тройная бухгалтерия, принимая во внимание работоспособность и пробивные качества ее изобретателя, могла получить принципиально отличный от двойной бухгалтерии вид не только по названию, но и по методологической сущности – можно только догадываться, какой. К примеру, переложение графы тройной бухгалтерии «Вывод», обозначающей прибыль или убыток (т.е. собственный капитал), в систему счетов с сохранением оригинальных названий сторон счета «Убыло» и «Прибыло» (лучше, конечно, «Убыток» и «Прибыль»), при названии сторон имущественных счетов «Приход» и «Расход», дало бы совершенно иную – не исключено, более доступную для понимания – методологию учета.

Представьте, что вместо нынешних средневековых (или еще более ранних) «Дебета» и «Кредита» у имущественных счетов названия сторон: «Приход» и «Расход» (что соответствует «Дебету» и «Кредиту»), – однако у счетов собственного капитала: «Убыток» и «Прибыль».

Ф.В. Езерский в духе своего времени не акцентировал внимание на дебиторских и кредиторских обязательствах (в тогдашней терминологии, личных счетах), хотя, разумеется, был знаком с проблемой. Если бы автор тройной бухгалтерии нашел в себе силы шагнуть дальше, то неминуемо пришел бы к выводу, что стороны личных счетов также означают не приход и расход имущества, а нечто другое, по причине чего стороны данных счетов также нужно озаглавливать по-другому, например, «Одолжено» и «Погашен долг».

В этом случае проводки выглядели бы иначе, чем сейчас – например:

1. Взято в долг:

Приход «Деньги», 30-00

Одолжено «Лицо А». 30-00

2. Куплены товары:

Приход «Вещь 1», 30-00

Расход «Деньги». 30-00

3. Товар продан с отсрочкой оплаты:

Одолжено «Лицо Б», 40-00

Расход «Вещь 1», 30-00

Прибыль «Капитал 1» 10-00

4. Получен долг с покупателя:

Приход «Деньги», 40-00

Погашен долг «Лицо Б». 40-00

5. Возвращен долг кредитору:

Погашен долг «Лицо А», 30-00

Расход «Деньги». 30-00

Приведенные проводки демонстрируют развитие простейшей торговой операции: хозяйство занимает 30 руб., на которые закупает товар, после чего продает его, с отсрочкой оплаты, за 40 руб., после получения которых расплачивается с кредитором, оставаясь в выигрыше на 10 руб.

Благодаря тому, что каждое действие в отношении четырех типов объектов (имущество, дебиторские и кредиторские обязательства, собственный капитал) поименовано специальным образом, бухгалтер не станет путаться, что обозначает та или иная проводка, как путается при наличии у всех типов объектов двух идентичных сторон счета: «Дебета» и «Кредита». В самом деле, чем «Дебет Долга – Кредит Деньгам» (какого долга, дебиторского или кредиторского? почему дебет? – надо соображать), намного понятней: «Погашен долг Лица – Расход Деньгам» (долг перед лицом погашен, потому что деньги отданы). Приведенная методика органично вытекает из идеи Ф.В. Езерского о «ясности прибыли и убытка», хотя им в подобном виде не изложена. А если бы была изложена, как знать, не оказалась ли на месте современной двойной бухгалтерии тройная?

Долгие годы тройная русская бухгалтерия была в центре общественного внимания, активно обсуждалась: многие подвергали ее критике, причем не обходилось без скандалов – я бы сказал, обсуждение и продвижение системы Ф.В. Езерского было одним большим скандалом, поскольку автор покусился на основную бухгалтерскую святыню: двойную запись. Сопровождавшие обсуждения скандальные перипетии не привожу и на них вообще не сосредоточиваюсь, поскольку в противном случае и без того некороткий пост станет вовсе нечитабельным.

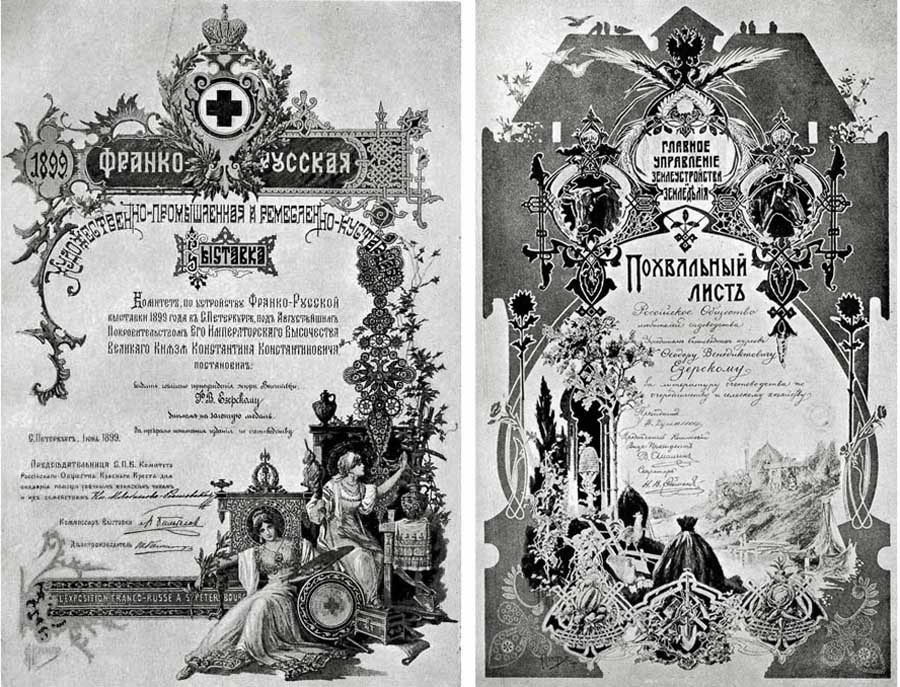

Помимо скандалов, было и признание, в том числе на международном уровне – об этом наглядно свидетельствуют полученные Езерским дипломы, медали и похвальные грамоты. Не сам же он их производил, в конце концов!

Далеко не все награды Езерского: скопирована лишь часть из них. Остальное не осилил — как говорится, «рука бойцов колоть устала».

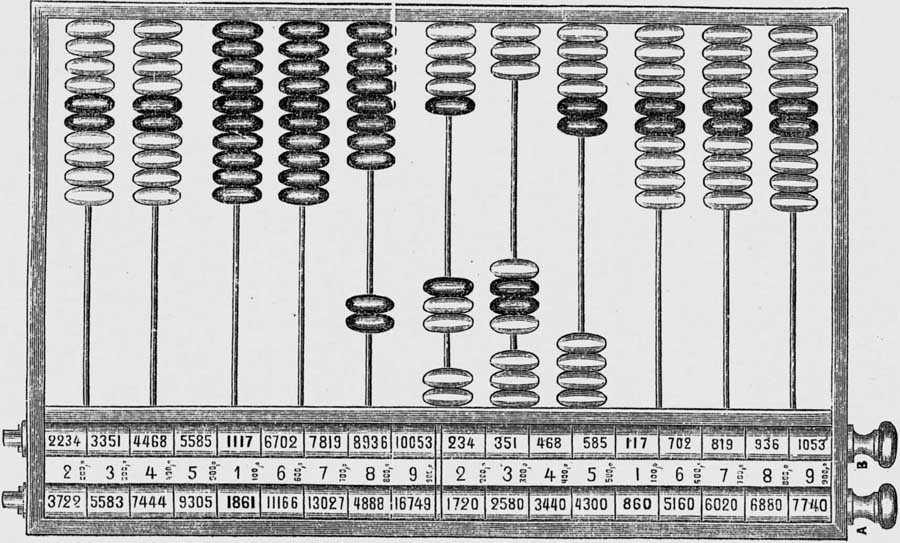

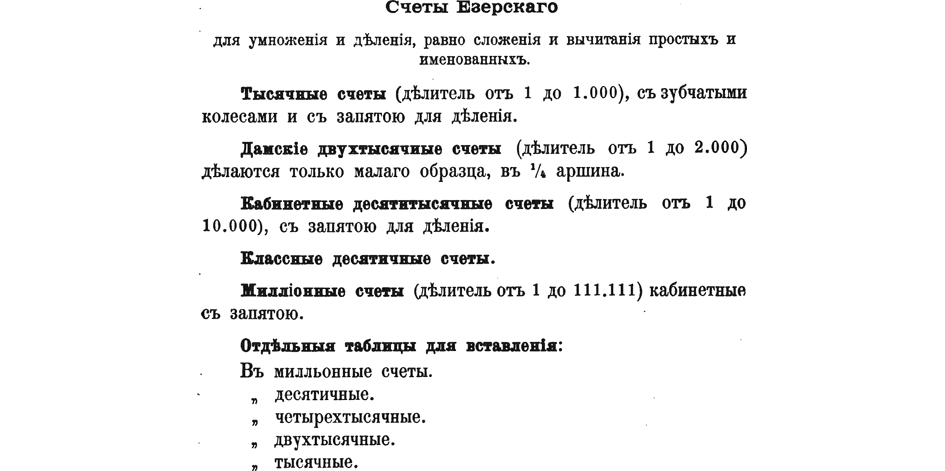

4. Счеты Езерского

Возвращаюсь к биографии.

В 1872 г. Федор Венедиктович усовершенствовал русские счеты, о чем известно всем, кто интересовался историей этого вычислительного прибора. Вот они, счеты Езерского.

Через два года Департамент Мануфактур и Торговли выдал коллежскому асессору Федору Езерскому официальную привилегию на «машинку для умножения и деления». Любопытно, что получить патент в Соединенных Штатах удалось на год раньше. Желающие могут ознакомиться с переводом – находится под спойлером.

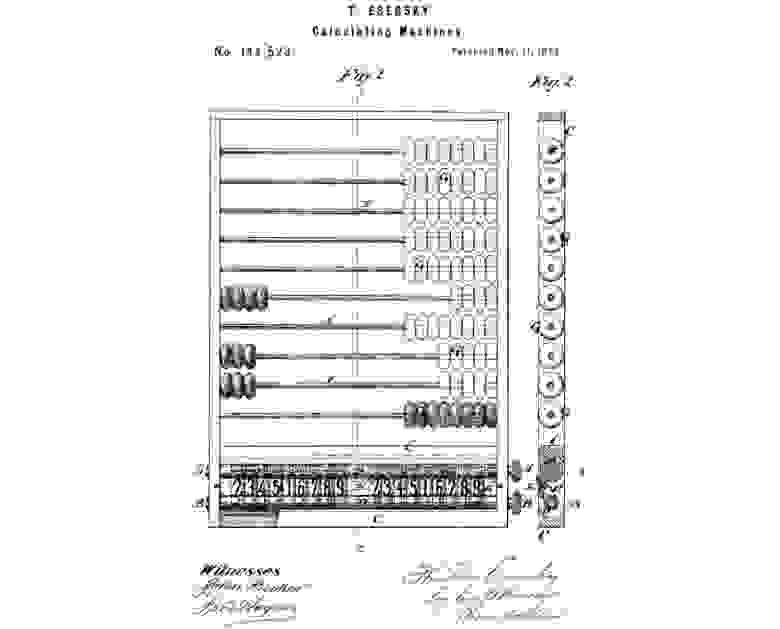

Американский патент на счеты Езерского

Теодор Езерский, С.-Петербург, Россия

Усовершенствованный вычислительный прибор

Настоящее техническое описание является частью патентного свидетельства № 144523 от 11 ноября 1873 г., заявка подана 21 августа 1873 г.

Всем, кого это может коснуться:

Я, Теодор Езерский, С.-Петербург, Россия, усовершенствовал вычислительный прибор, в чем составлено нижеследующее техническое описание.

На рис. 1 прибор показан с лицевой стороны, на рис. 2 (линия С-С) – с боковой стороны.

Прибор позволяет легко и быстро осуществлять умножение и деление и состоит из бумажной полосы, содержащей числовые ряды, и двух роликов, на которые эта бумажная полоса намотана, также неподвижного табло.

Параллельные ролики, обозначенные на рисунке как А и В, выполнены из древесины или другого пригодного материала и надежным образом закреплены. На ролики намотана полоса бумаги или ткани, обозначенная как D, на полосу нанесены числовые ряды, ролики вращаются в противоположным направлениях таким образом, чтобы можно было наблюдать и лицевую, и изнаночную стороны полосы, как показано на рис. 2. Литерой E обозначена пластина, концы которой закреплены в рамке С и которая заслоняет числовые ряды на бумажной полосе D. На поверхности пластины E отпечатаны цифры от 1 до 9, один раз или несколько. Цифры соотносятся с бумажной полосой D таким образом, чтобы числовые ряды на D, соответствующие единице на E, были сомножителями для других чисел в соответствующих рядах D. Число 674, находящееся выше края пластины E, представляет собой сомножитель чисел того же горизонтального ряда полосы D. Тем самым число 1348 на D означает, что 2 х 674 = 1348; число 2022 означает, что 3 х 674 = 2022 и т.д., аналогичным образом производятся действия в других рядах. Ряды ниже пластины E устроены схожим образом, с тем отличием, что работа в данном случае производится с изнаночной стороной бумажного листа.

Прибор приводится в действие посредством вращения роликов, позволяющих располагать числовые ряды D выше или ниже пластины E, и пригоден для умножения и деления более крупных, чем в приведенном примере, чисел. Прибор пригоден также для вычисления логарифмов. Полагаю, не требуется указывать принцип его действия для каждого отдельного случая.

Для облегчения сложения и вычитания, которые обычно сопутствуют умножению и делению, прибор дополняется прутками F, на которые нанизаны шайбы G.

Прошу оформить мое изобретение патентным свидетельством.

Комбинация роликов B предназначена для того, чтобы наблюдать изнаночную сторону бумажной полосы D при ее совмещении с пластиной E, как указано в представленном техническом описании.

Подписано мной 16 ноября 1872 г.

Теодор Езерский.

Свидетели:

Карл Хенрих Кноуп, Эдвард Джастис Тод.

P.S. Принимая во внимание мой скверный английский и полное отсутствие технических навыков, посчитаем перевод любительским. Если у специалистов возникло по какому-либо вопросу недоумение, обратитесь к оригиналу на английском. Либо воспользуйтесь описанием от 1874 г.:

Патентное ведомство Соединенных Штатов

Теодор Езерский, С.-Петербург, Россия

Усовершенствованный вычислительный прибор

Настоящее техническое описание является частью патентного свидетельства № 144523 от 11 ноября 1873 г., заявка подана 21 августа 1873 г.

Всем, кого это может коснуться:

Я, Теодор Езерский, С.-Петербург, Россия, усовершенствовал вычислительный прибор, в чем составлено нижеследующее техническое описание.

На рис. 1 прибор показан с лицевой стороны, на рис. 2 (линия С-С) – с боковой стороны.

Прибор позволяет легко и быстро осуществлять умножение и деление и состоит из бумажной полосы, содержащей числовые ряды, и двух роликов, на которые эта бумажная полоса намотана, также неподвижного табло.

Параллельные ролики, обозначенные на рисунке как А и В, выполнены из древесины или другого пригодного материала и надежным образом закреплены. На ролики намотана полоса бумаги или ткани, обозначенная как D, на полосу нанесены числовые ряды, ролики вращаются в противоположным направлениях таким образом, чтобы можно было наблюдать и лицевую, и изнаночную стороны полосы, как показано на рис. 2. Литерой E обозначена пластина, концы которой закреплены в рамке С и которая заслоняет числовые ряды на бумажной полосе D. На поверхности пластины E отпечатаны цифры от 1 до 9, один раз или несколько. Цифры соотносятся с бумажной полосой D таким образом, чтобы числовые ряды на D, соответствующие единице на E, были сомножителями для других чисел в соответствующих рядах D. Число 674, находящееся выше края пластины E, представляет собой сомножитель чисел того же горизонтального ряда полосы D. Тем самым число 1348 на D означает, что 2 х 674 = 1348; число 2022 означает, что 3 х 674 = 2022 и т.д., аналогичным образом производятся действия в других рядах. Ряды ниже пластины E устроены схожим образом, с тем отличием, что работа в данном случае производится с изнаночной стороной бумажного листа.

Прибор приводится в действие посредством вращения роликов, позволяющих располагать числовые ряды D выше или ниже пластины E, и пригоден для умножения и деления более крупных, чем в приведенном примере, чисел. Прибор пригоден также для вычисления логарифмов. Полагаю, не требуется указывать принцип его действия для каждого отдельного случая.

Для облегчения сложения и вычитания, которые обычно сопутствуют умножению и делению, прибор дополняется прутками F, на которые нанизаны шайбы G.

Прошу оформить мое изобретение патентным свидетельством.

Комбинация роликов B предназначена для того, чтобы наблюдать изнаночную сторону бумажной полосы D при ее совмещении с пластиной E, как указано в представленном техническом описании.

Подписано мной 16 ноября 1872 г.

Теодор Езерский.

Свидетели:

Карл Хенрих Кноуп, Эдвард Джастис Тод.

P.S. Принимая во внимание мой скверный английский и полное отсутствие технических навыков, посчитаем перевод любительским. Если у специалистов возникло по какому-либо вопросу недоумение, обратитесь к оригиналу на английском. Либо воспользуйтесь описанием от 1874 г.:

Счеты Езерского производились для продажи, причем в разных модификациях.

Добиться широкого успеха у пользователей данный счетный прибор не смог, с тем остался в истории вычислительной техники.

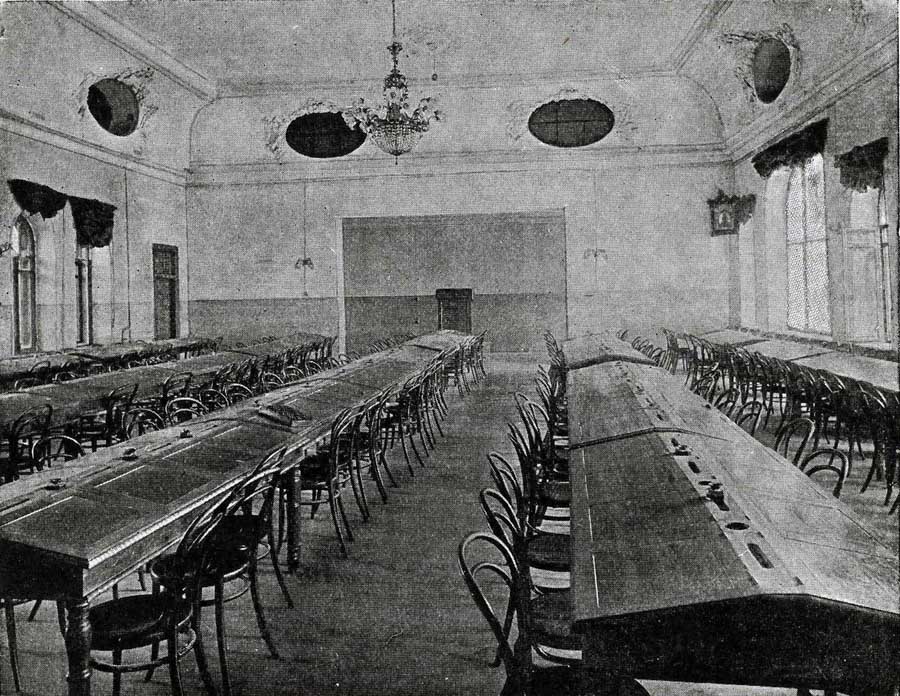

5. Счетоводные курсы

В 1874 г. Федор Венедиктович основал счетоводные курсы. Этого честолюбца не интересовала работа кабинетного ученого, он был до мозга костей предпринимателем, нацеленным на использование своих трудов для зарабатывания денег. Первоначально курсы открылись в С.-Петербурге, а с 1887 г. в Москве и в нескольких других городах Российской империи. Не первые и не крупнейшие в России бухгалтерские курсы, вместе с тем одни из первых и одни из крупнейших.

Здание бухгалтерских курсов Езерского в Москве (Тверская ул., дом Хомяковых):

Еще одно здание в Москве. Неясно, имеет место ошибка или же у московского филиала курсов Езерского было два здания. Вообще, в объявлениях Езерского и его фирм от различных лет фигурируют здания по Тверской № 16, 18 и 42.

Аудитории счетоводных курсов Езерского:

Библиотека-читальня счетоводных курсов Езерского:

Статистические данные по курсам:

Счетоводные курсы Ф.В. Езерского не только зарабатывали на обучении, но и трудоустраивали выпускников.

Рекламные объявления:

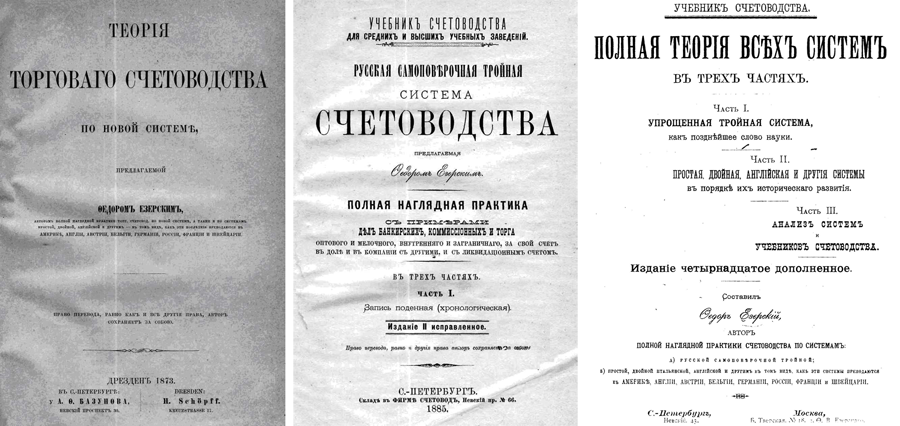

6. Литературная деятельность

Как видите, счетоводные курсы также издавали учебную литературу – по большей части своего учредителя. Надо сказать, что Федор Венедиктович Езерский имел собственную типографию и собственные книготорговые точки, чем частично объясняется тот поучительный факт, что вплоть до сегодняшнего дня данный автор обладает самой обширной библиографией из всех русских бухгалтеров. Чего он только не понаписал – в основном по бухгалтерии, конечно. Рецепт приготовления учебников по тройной бухгалтерии был незамысловат и не сильно отличался от современных: за основу бралась собственная тройная русская система, к ней добавлялась кое-какая отраслевая специфика по вкусу, также статистические и рекламные данные о достижениях автора. И – новый учебник выпускался в свет, благо обращаться к кому-либо за помощью надобности не было: автор был и типографом, и книготорговцем в одном лице.

Реклама книг Ф.В. Езерского:

Титульные листы продукции:

К слову, Езерский получал похвальные грамоты не только за систему счетоводства, но и за литературную деятельность:

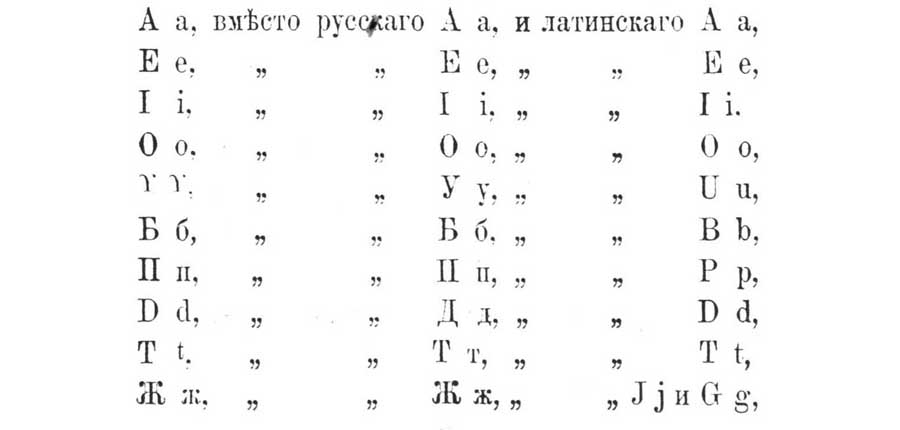

7. Международная азбука

Федор Венедиктович был разносторонним человеком: помимо бухгалтерии, интересовался и другими областями, например в 1885 г. придумал международную азбуку. По-моему, дрянь редкостная, однако я в лингвистике ничего не понимаю – пусть хабравчане вынесут собственное мнение, насколько сложно изобрести подобный мультиязычный алфавит.

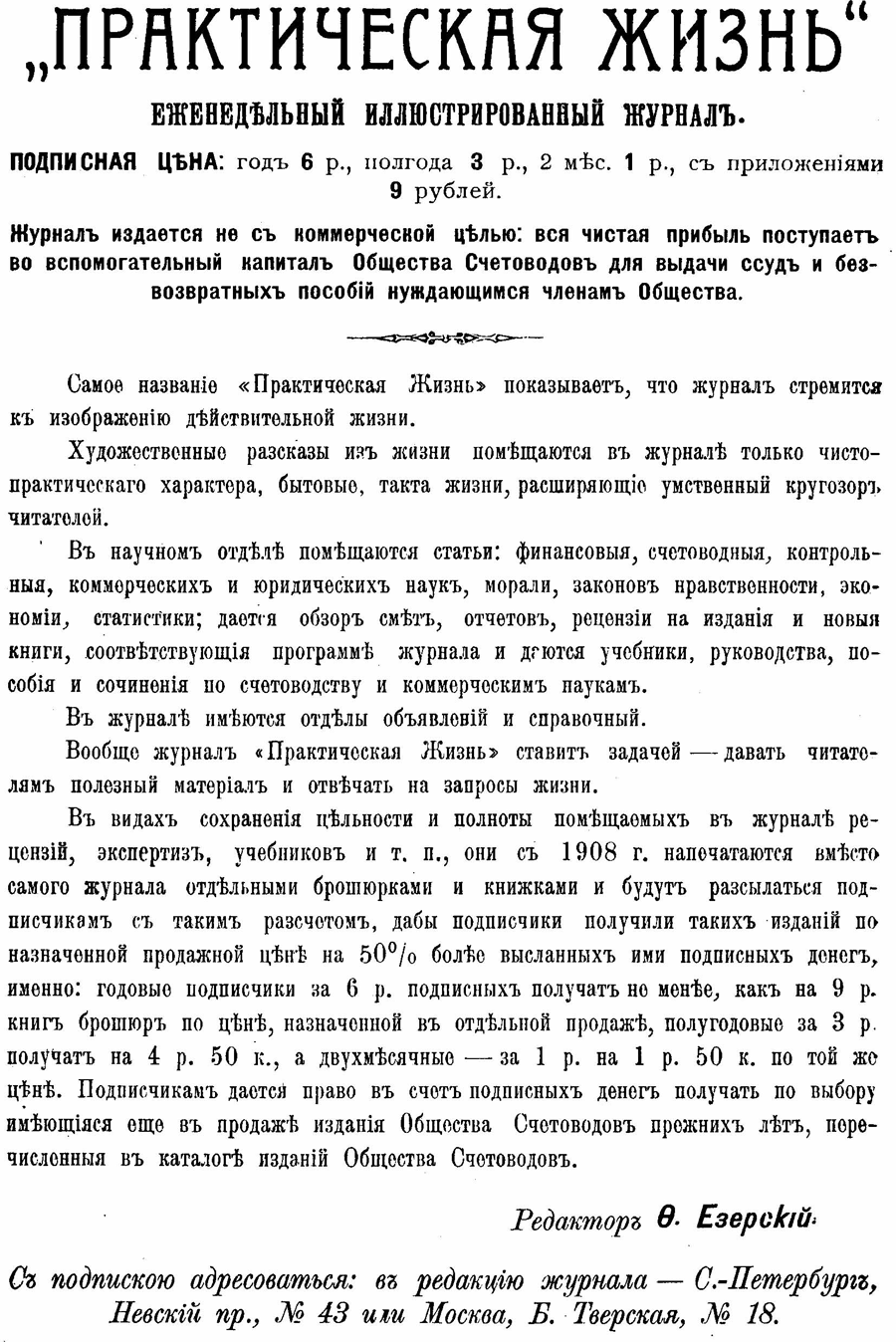

8. Издание журналов

В 1889 г. (опять не первым в России, надо заметить) Езерский основал иллюстрированный бухгалтерский журнал «Практическая жизнь». Помимо бухгалтерских, в «Практической жизни» публиковались совершенно небухгалтерские материалы – расчет делался на привлечение небухгалтерской публики.

Реклама журнала «Практическая жизнь»:

Рисунок с обложки журнала «Практическая жизнь»:

С небольшим перерывом (на 1911 г.) журнал, скоро сделавшийся еженедельным, просуществовал до 1914 г. Редактором был, само собой разумеется, Федор Венедиктович, впоследствии подключивший к редакторской деятельности своего сына Николая Федоровича.

9. Первый Всероссийский съезд счетоводов

Однако я несколько ускакал вперед, предлагаю восстановить хронологию.

В декабре 1891 г. – январе 1882 г. при своих московских курсах Езерского была устроена счетоводная выставка. При выставке (а не наоборот!) состоялся Первый Всероссийский съезд счетоводов, на что было получено специальное разрешение Министерства Внутренних Дел. Тут Федору Венедиктовичу удалось опередить соотечественников, хотя впоследствии его заслугу постарались оспорить, посчитав первым бухгалтерский съезд, организованный другими людьми и состоявшийся позднее. В этом был некоторый резон, поскольку нет сомнений: в съезде Езерского принимали участие не наиболее видные коллеги, а протеже организатора или его ученики. Для справки сообщу, что к тому времени международные конгрессы счетоводов проходили минимум трижды: в 1879 г. в Риме, в 1884 г. во Флоренции и в 1890 г. в Болонье.

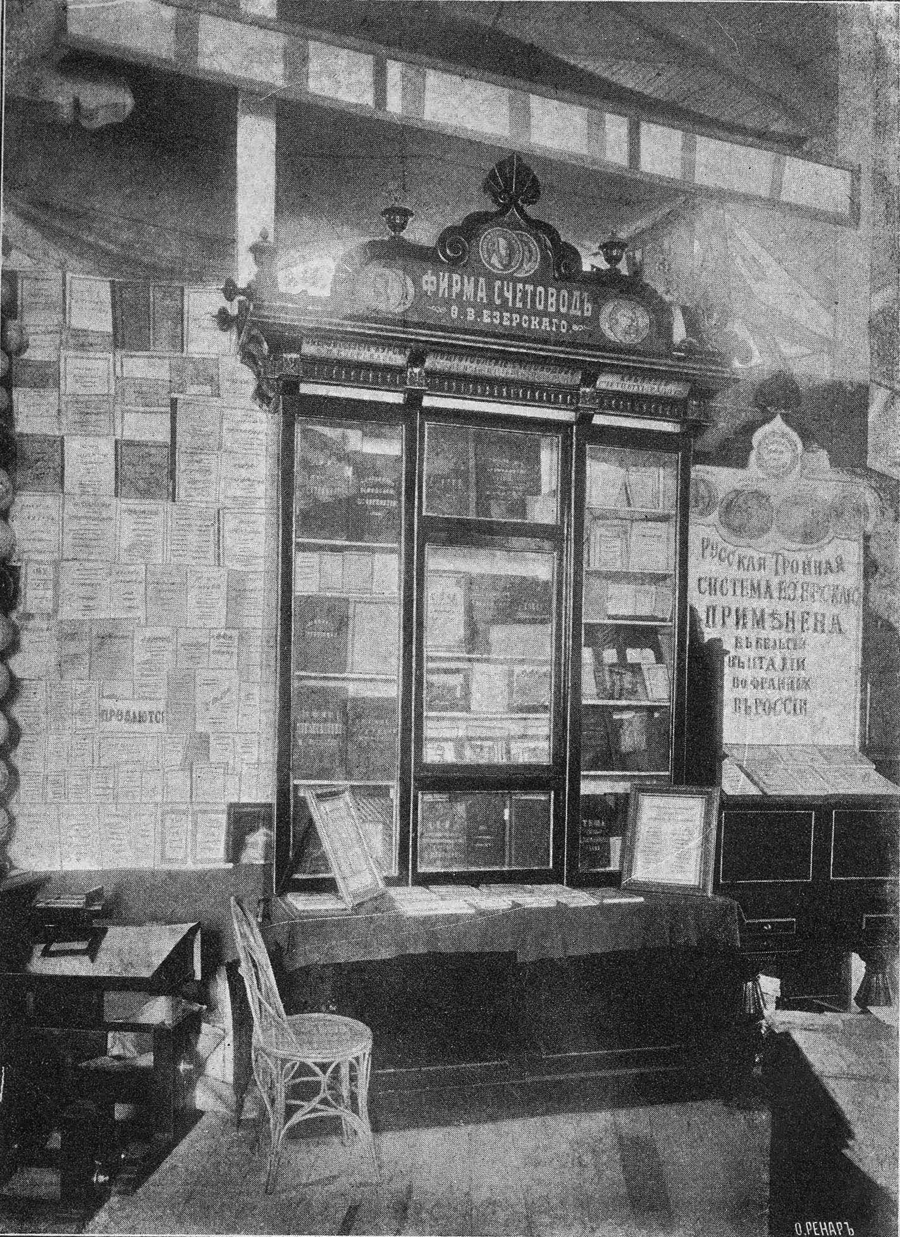

Стенд фирмы Ф.В. Езерского на выставке 1882 г.:

Обратите внимание на название фирмы: «Счетовод». Это естественно, так как Федор Венедиктович мыслил счетоводами специалистов, придерживающихся его тройной системы, тогда как прочие были для него презренными бухгалтерами.

10. Общество счетоводов

Не удивительно, что в 1892 г. Ф.В. Езерский основал общество с таким же названием.

17 февраля 1892 г. состоялось собрание учредителей Общества счетоводов, на котором приняли проект Устава.

Через четыре месяца, 26 июня 1892 г., Устав утвердили. В нем, в частности, говорилось:

«§ 1. Общество Счетоводов учреждается в Москве с целью сближения лиц, интересующихся вопросами: по счетоводству, экономическими и финансовыми и для содействия к всесторонней разработке разных вопросов в области счетоводства, статистики, экономии и финансов, а также для доставления членам Общества Счетоводов и их семействам средств к приятному препровожденнию времени в своей среде и к получению мест.

§ 2. Для достижения своей цели Общество Счетоводов:

а) открывает свое особое, постоянное или нанимает временное помещение;

б) устраивает беседы и публичные чтения по вопросам, относящимся к области экономической и финансовой;

в) устраивает специальную библиотеку и читальню, где члены Общества могли бы получать необходимые справки и материалы,

г) поручает своим членам собирать экономические и статистические сведения;

д) издает разные специальные сочинения, печатает отчеты о заседаниях в повременных изданиях и отдельными оттисками, а также публикует отчеты о своей деятельности в своем собственном органе».

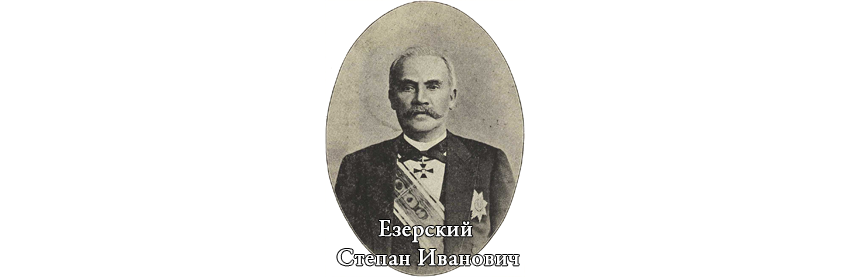

Руководить деятельностью общества был призван Совет, в который, помимо непременного основателя, вошли С.Д. Езерский, А.Ф. Ломовисский, И.М. Нестеров, Н.Н. Артаков. Позднее Артакова сменил В.М. Грибовский. Секретарем Совета был избран П.П. Курзин Вот они, до единого, в названном порядке:

Заметили, как еще один Езерский мелькнул на горизонте? Не последний, между прочим. В фирмах и организациях Федора Венедиктовича принимали непосредственное участие также Степан Иванович Езерский и его супруга Адель Карловна Езерская. Так что все родственники были трудоустроены.

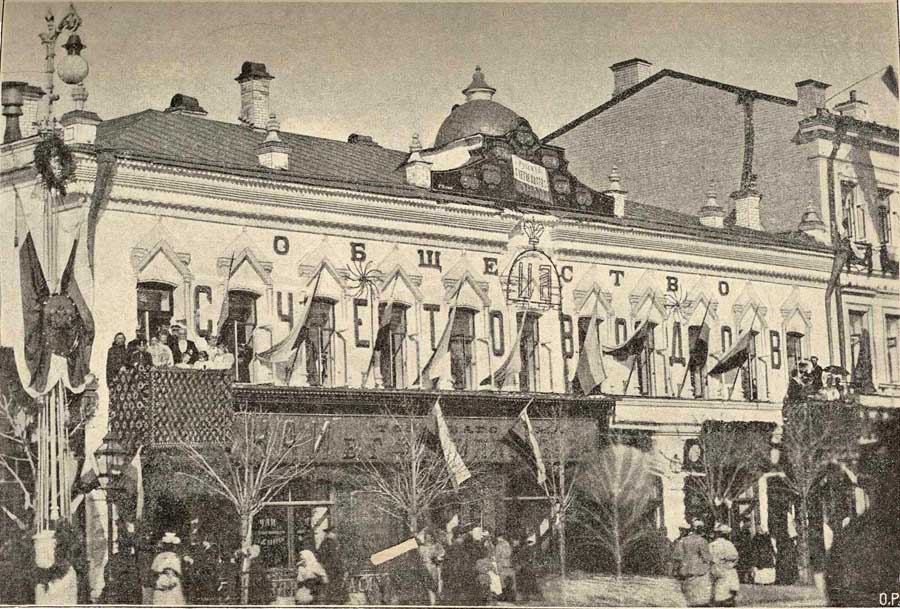

2-го октября 1892 г. состоялось торжественное открытие Общества счетоводов:

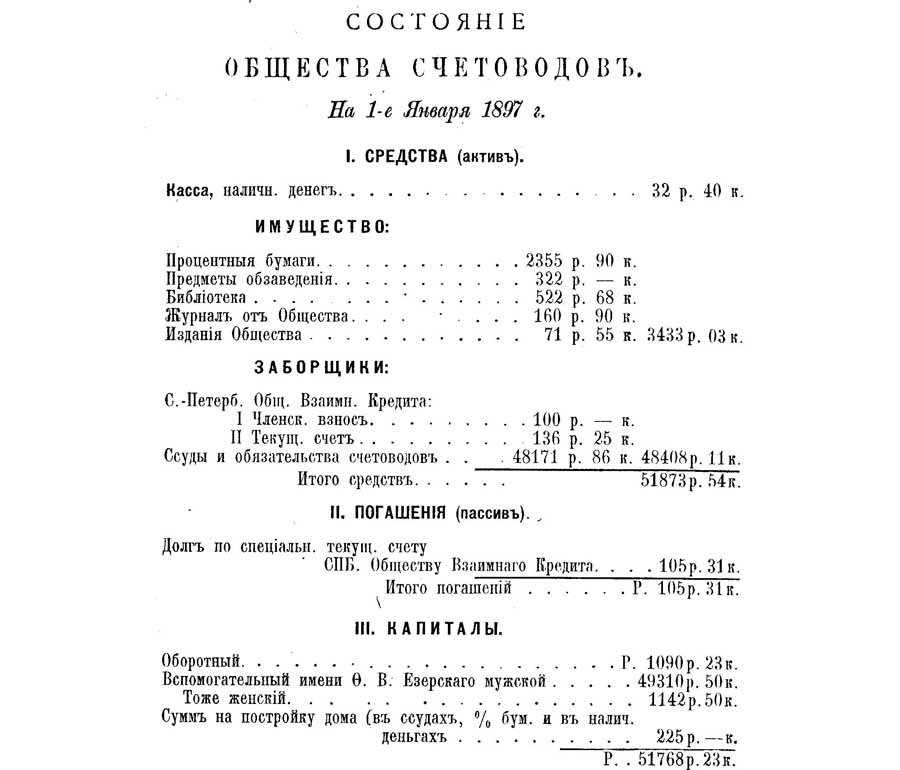

Отчет Общества счетоводов на 1 января 1897 г.

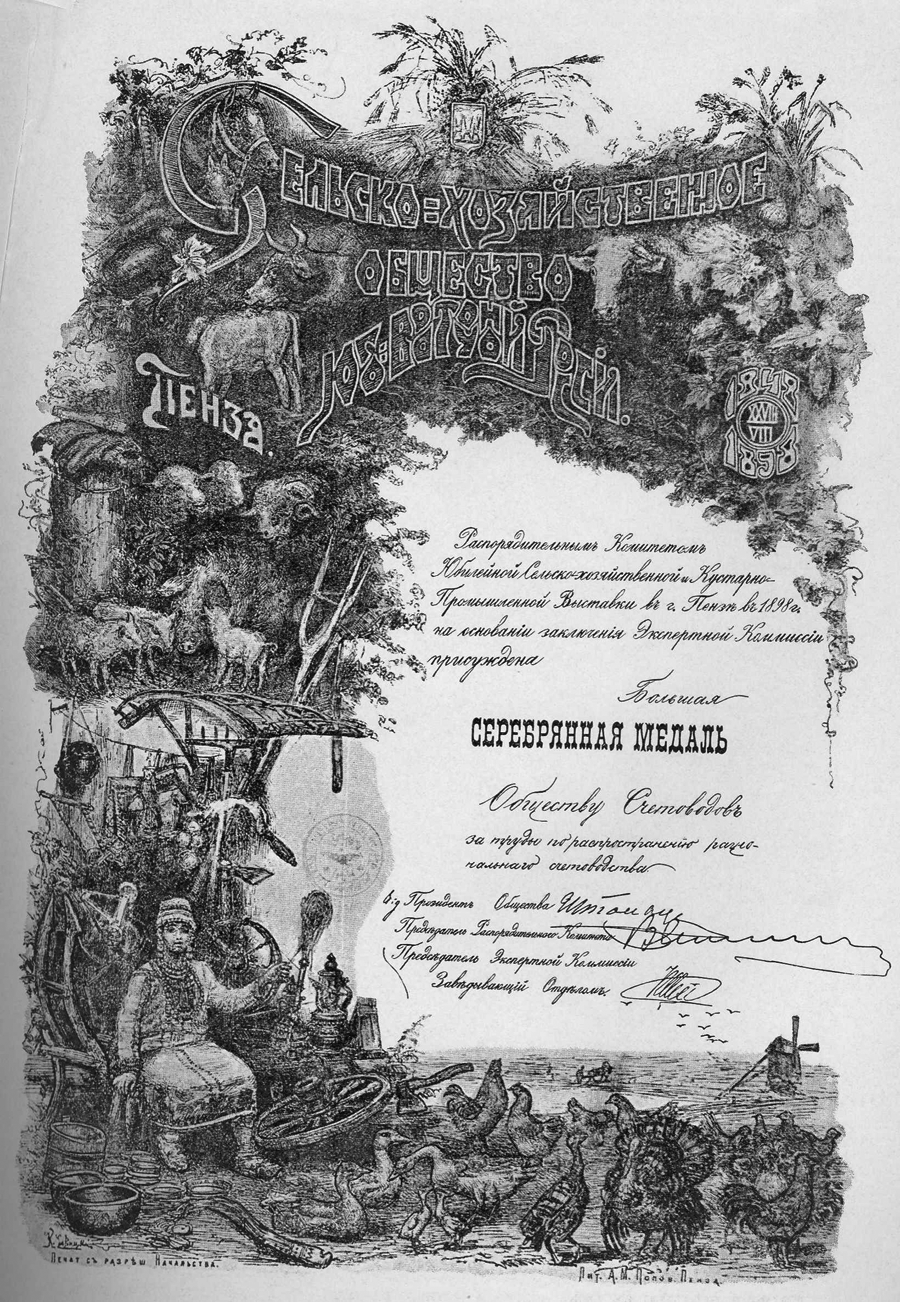

Диплом, полученный Обществом счетоводов в 1898 г. на выставке в Пензе:

Реклама Общества счетоводов и юбилейное издание, спустя десятилетие:

11. Другие журналы, издаваемые Ф.В. Езерским

С образованием Общества счетоводов в его собственность был передан журнал «Практическая жизнь». В 1896 г. взамен «Практической жизни» начал выходить «Журнал Общества счетоводов», позднее оба журнала существовали одновременно. Редактором «Журнала Общества счетоводов» был Ф.В. Езерский, издателем – само «Общество счетоводов».

Как можно предположить, что-то в издании периодики не удовлетворяло Федора Венедиктовича, и в 1911 г. он основал журнал «Счетовод».

Редактором, наряду с непременным основателем, стал А.А. Шовский.

В 1914 г. журналы «Счетовод» и «Практическая жизнь» объединились.

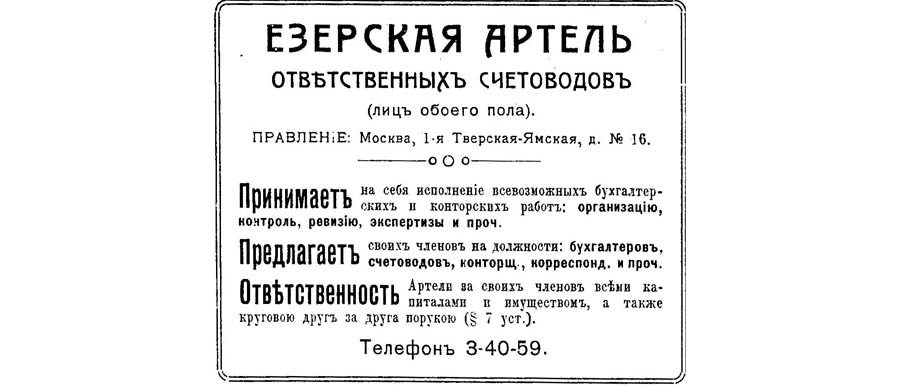

12. Езерская артель ответственных счетоводов

Снова я ненароком забежал вперед – возвращаюсь на пару лет в прошлое.

В 1912 г. была создана Езерская артель ответственных счетоводов. Учредителями, помимо самого Федора Венедиктовича, стали его супруга А.К. Езерская, упомянутые выше А.А. Шовский и А.Ф. Ломовисский, а также Иван Христофорович Озеров – известный экономист, между прочим.

Деятельность Езерской артели сосредоточивалась на том же, на чем прочие учреждения Ф.В. Езерского: рекламе учредителя и вытекающей из этого коммерции.

Вот и все, собственно.

13. На пороге вечности

Федор Венедиктович Езерский скончался 22 апреля 1915 г. После его смерти скоропостижно скончалась и тройная бухгалтерия, которую оказалось некому поддерживать и питать, несмотря на предпринятые при жизни усилия.

Вдова Адель Карловна попыталась продолжить дело покойного мужа и в 1916 г. начала издавать замысленный еще Федором Венедиктовичем журнал «Счетовод и кооперативное дело», но тщетно. Времена были уже не те, скверные времена, мутные, братоубийственные.

Сын покойного Николай Федорович участвовал в белом движении, эмигрировал в Югославию, потом во Францию, в конце концов принял сан священника и никак более себя на общественном поприще не проявлял, во всяком случае в бухгалтерии.

После Октябрьской революции о тройной бухгалтерии позабыли: были приняты постановления, которые предписывали вести бухгалтерию по двойной системе. После этого количество сторонников тройной бухгалтерии Ф.В. Езерского стремительно уменьшилось и вскоре сократилось до нуля. Где-то в начале 1920 г. вроде бы действовало Всероссийское общество счетоводов им Ф.В. Езерского, но, кроме единственного упоминания в печати, никаких следов данная организация – если даже существовала в действительности, а не является опечаткой, – не оставила.

Так усилия человеческие сходят на нет. Был человек – и нет его, и что еще сказать про Федора Венедиктовича?

Был он, насколько можно судить, человеком с непростым характером: не терпел малейшего несогласия, вследствие чего вокруг него собирались не равноправные партнеры, а в лучшем случае ученики или вовсе безмолвные прихлебатели. И.Х. Озеров, соучредитель Езерской артели, в поддержке тройной бухгалтерии замечен не был. Из ближайшего окружения Ф.В. Езерского после Революции засветились двое:

- А.Ф. Ломовисский выпускал учебники по коммерческим вычислениям, чем занимался и в дореволюционные годы,

- ранее не упомянутый П.Н. Худяков, младший соавтор Федора Венедиктовича по одному из учебных пособий, долгие годы преподавал учетные дисциплины в военной академии и умер аж в 1967 г.

Хотел бы я знать, что думали эти люди о тройной бухгалтерии в советские годы!

Но возвратимся к Федору Венедиктовичу.

Помимо того, что он обладал авторитарным характером, Езерский был ярым националистом: в 1900 г. даже издал брошюру «Обрусение счетоводного языка», в которой предлагал отказаться от иностранных бухгалтерских терминов.

Самое грустное, что Федор Венедиктович Езерский не был талантливейшим из современников: находились более одаренные. Однако изображений большинства из них не сохранилось, биографические данные скудны, тогда как об авторе тройной бухгалтерии известно куда как много, он позаботился. Прав был поэт Маяковский, утверждавший: говори о себе только хорошее, плохое о тебе расскажут твои товарищи.

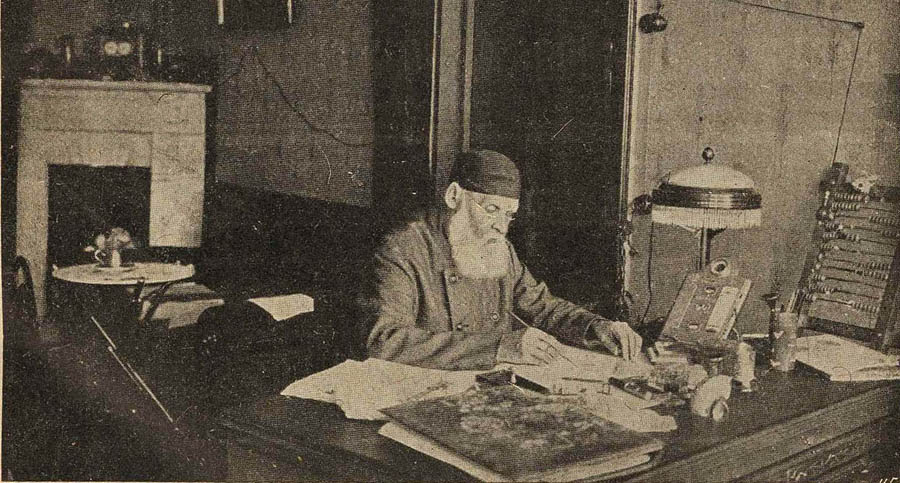

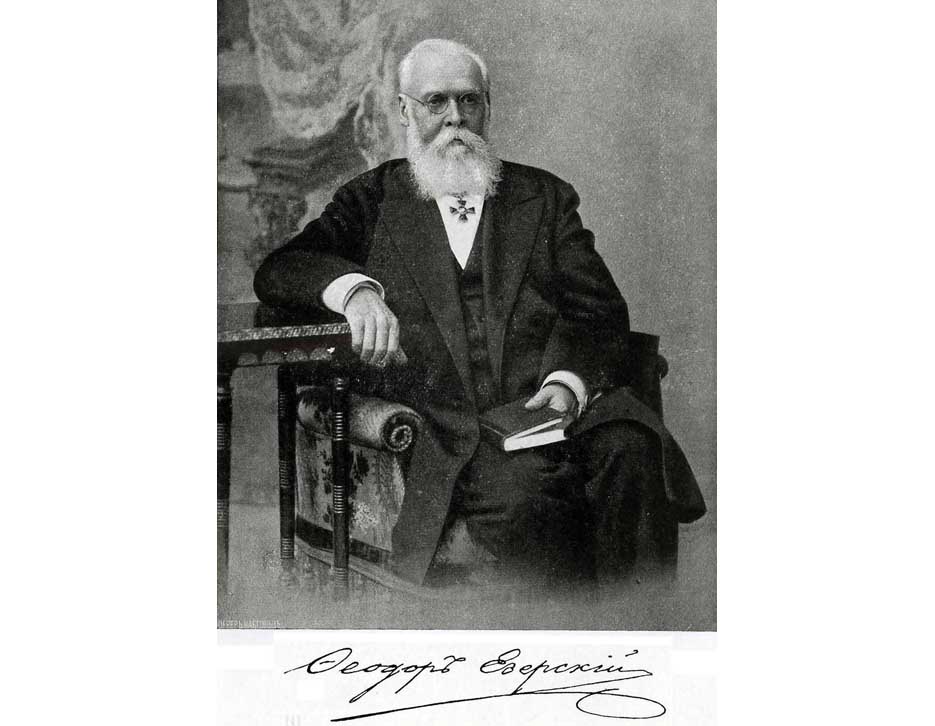

Другие фотографии, из поздних (впрочем, все они поздние — в молодости Федора Венедиктовича с фотокамерами было проблематично):

На этот раз действительно все. Спасибо за интерес к истории.