Не первый раз пробую привлечь внимание [хабр]общества к проблемам микро-, малого и среднего бизнеса в IT. Всё чаще после публикаций стали писать люди: кому-то я помог, кому-то, к сожалению, по разным причинам — нет. Но то, что вопросы поднимаются злободневные — очевидно. Поэтому — продолжаю.

Казалось бы, откуда этот, спорный на первый взгляд, тезис: «ИП под угрозой»?

№1. Наблюдения

Известен факт, что в 2013-2014 гг., особенно в так называемых депрессивных регионах (например, Бурятии) после повышения выплат в ПФР и т.д. были закрыты массово — тысячи ИП. Кто-то говорит, что это были «пустышки», но на самом деле ситуация там была сложная. В 2015, вроде бы, тренд поправился — к росту.

ИП — это чистой воды малый бизнес. Далее, как правило (что не означает всегда) переходят к ООО. Или даже ПАО, зарубежным фирмам и т.д. ИП легко зарегистрировать и теперь — легко закрыть. Учёт тоже прост, да и онлайн сервисов хватает. Налог — и вовсе начать можно с 6%. Сегодня в России 3 627 436 ИП, что, безусловно, не плохо.

Но всё же есть и у этой, простейшей, формы предпринимательства явные минусы.

Один из них — ответственность: когда читаешь статьи, а я это делаю минимум раз в неделю, по этой теме, то часто наталкиваешься на «мануалы», где говорят, что да, у ИП есть небольшая загвоздка — он отвечает всем имуществом (про исключение в виде необходимого имущества и подобного — не буду обсуждать, так как написано предостаточно). Казалось бы, и что?

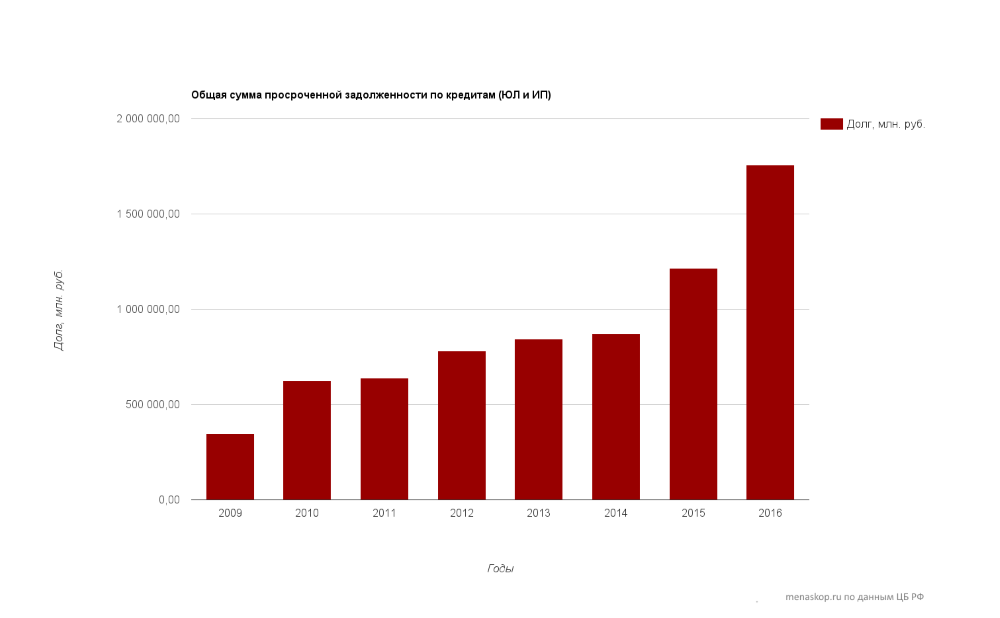

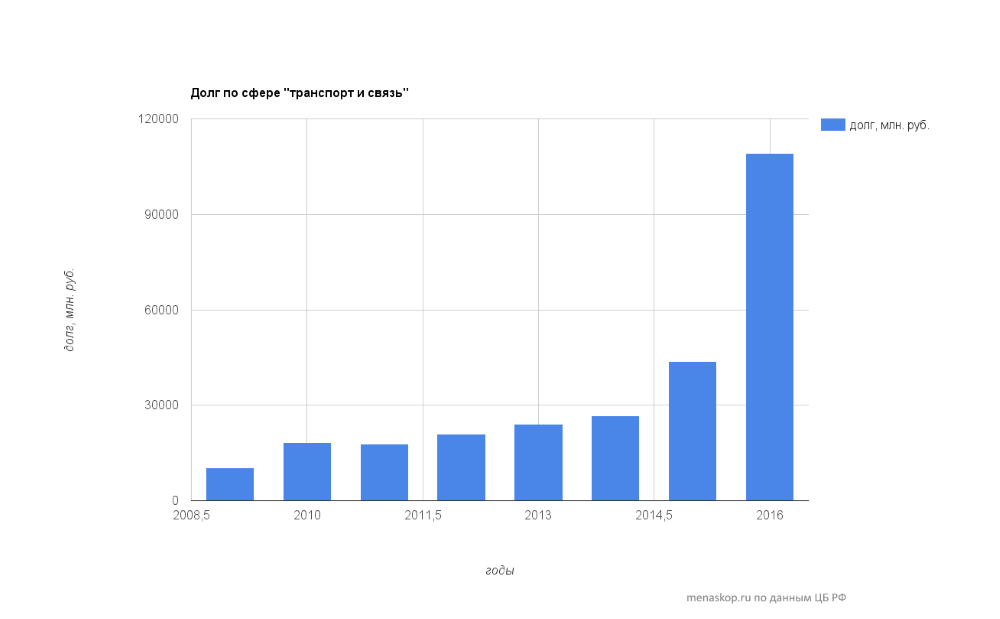

Но вот данные с официального сайта ЦБ РФ.

График №1. Общий долг ИП и юридических лиц по кредитам

График №2. Общий долг ИП и юридических лиц по кредитам в сфере «транспорт и связь»

На мой взгляд — цифры говорящие, возможно, я ошибаюсь. Кроме того, есть и статистика по кредитам.

Если от статистики обратиться к прессе, то данные примерно такие же: «По данным Fitch, всего россияне задолжали банкам в прошлом году около 11 трлн руб. И таких должников — около 40 млн человек, более половины экономически активного населения страны. В состоянии обслуживать свои долги — около 8 млн».

Вот и получается, что говоримая вскользь статья 24 ГК РФ, совсем скоро может иметь совсем иное, огромное, значение. Процитирую: «Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание».

ИП, смею напомнить, — это в буквальном прочтении индивидуальный предприниматель без образования юридического лица. И, если раньше налоговые органы часто цитировали знаменитую ст. 2 ГК РФ, указывая на то, что предпринимательская деятельность должна приносить прибыль (что не верно, поскольку она должна быть направлена на это, но в условиях рынка не всегда это возможно, иначе все бы делали бизнес как раз, два и сделано), то теперь, наверняка, будут настаивать на следующем прочтении: "… предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке".

С учётом общего состояния экономики — сценарий более, чем реальный.

№2. Недавние события

Не так давно Робокасса по указанию ЦБ, что само по себе абсурдно, закрыла расчёты с физическими лицами, что объяснимо, но также и с ИП, что является в общем-то прямым нарушением и ГК, и Конституции: «каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности», а также и общепризнанных принципов и норм международного права, о которых по понятным причинам нынче и вовсе принято забывать, хотя по юридической силе они стоят даже выше, чем тот же ГК, и уж тем более — на много ступеней вверх от любых актов ЦБ.

Ровно по той же схеме пошли (и по тем же самым указаниям ЦБ) в системе ВебМани и менее заметной — ИнтеллектМани.

Даже не хочется вдаваться в юридический анализ, что это — нонсенс, когда нормы «мягкого» права заменяют вполне себе императивные положения, так как ни раз говорил, но удивляет и сам факт, что в России нет правового механизма противостояния этой схеме. Точнее, механизм есть, но запускать его никто не торопится и, видимо, не будет.

И опять же здесь налицо проблема имущества ИП: оборотные средства ИП легко вывести потому, что они же — средства самого физического лица и наоборот (упрощённо, но, думаю, ясно, о чём речь). Поэтому ИП уж больно не выгодны для ЦБ, так как именно такой подход к имуществу позволяет находить обходные схемы для вывода средств, скажем, самый банальный подход — «возврат неиспользованных средств». Проблема ещё и в том, что вместо совершенствования юридической техники, как и всегда почти, решили залатать дырку запретом. Пока действует. Но, как известно, заплатка — всегда временное явление.

К тому же сам порядок работы с ИП (и это не оглядываясь на факт, что фактически им перекрыли финансовый кислород) у тех же ВМ стал усложнённым, в частности, теперь нужно состоять на учёте в РосФинМониторинге, чтобы работать по договору с ВебМани. Но на сколько это возможно для небольших компаний, коих не так мало в статусе ИП? Да и зачем эта мера, если всё проходит через банки в итоге, а все банки отчётность посылают напрямую в ЦБ? Вопрос для меня открытый.

Собственно, ЦБ уже усложнял ИП жизнь, закручивая гайки по спец. счетам (дело Qiwi оказалось в этом смысле крайним, что не отменяет позитивных направлений в этой деятельности, в частности, удорожание отмыва: с 5 до 10-12%). Собственно, в этом ракурсе весьма интересным является Распоряжение Правительства РФ от 19 апреля 2016 г. № 724-р1, согласно которому «с 1 июля 2016 года (за некоторыми исключениями) инспекторам контрольных органов, проводящим проверки в отношении предпринимателей, будет запрещено требовать у проверяемых ряд документов и сведений»: метод кнута и пряника в действии?

Предварительные итоги

Таким образом, складывается ситуация, когда для экономики ИП, а в сфере IT особенно, так как это сфера, где любой стартап может стать миллионным или даже миллиардным за считанные месяцы, не то что годы, является важным фактором, который к тому же обеспечивает самозанятость населения, что в условиях кризиса слишком важно, а с другой — для ЦБ это красная тряпка, которую проще убрать, чем развивать нормы, по которым ИП нужно было бы работать и развиваться.

Противотечение: 2016-2017 гг. как раз должны показать, каким способом его попытаются устранить, ведь свыше 3 500 000 живых людей — это более 2,5% от всего населения России, а от трудоспособного и вовсе — 4,77% (данные в зависимости от источников могут разниться, но не сильно). По-моему, это повод задуматься, чтобы законодательство, и в первую очередь в IT-сфере как одной из самых перспективных, стало на путь модернизации, а не табуирования. Безусловно, в этом я просто конченный идеалист.

P.S. А ведь фрилансеры в большой массе — именно ИП.

Дополнения по обсуждениям (комментариям): посыл статьи в том, что сейчас ИП — удобная форма для начинающих предпринимателей, т.к. ИП легко зарегистрировать, легко вести учёт и т.д. Но всё это сделано Правительством и другими органами государственной власти. Политика же ЦБ РФ, как в целом по монополизации рынка финансовых услуг, так и последние примеры по Робокассе, ВебМани и ИнтеллектМани показала, что вопреки всем тенденциям есть одна, самая важная — исполнение рекомендательных актов ЦБ, которые противоречат общей логики развития законодательства, банками, поскольку у ЦБ логика своя и простая: у ИП есть путь, легальный, обхода стараний ЦБ по так называемому «обналу» средств, поэтому ИП можно и нужно временно или постоянно превратить в опасную и потому не действенную форму ведения бизнеса. Тенденция же перекредитования, которая указана выше в графиках, может лишь способствовать усилению этого эффекта. Эту мысль можно принять или нет, но факт остаётся в том, что всё уже показано и свершено, а общее направление деятельности ЦБ, которая мной прямо критикуется, вылилась в огромное падение рубля, кризис внутри бюджетной сферы и отток капитала, который как раз пытаются перекрыть отзывом лицензий, приобретая в оборот дешёвые деньги, правда, без оглядки на то, что от этого страдает агентство по страхованию вкладов, т.е. самое же государство.

И всем комментаторам, что накинулись на меня, но так и не удосужились дотянуться до ссылок и привести пруф, пожалуйста,

официальные данные, офицальнее некуда.

Казалось бы, откуда этот, спорный на первый взгляд, тезис: «ИП под угрозой»?

№1. Наблюдения

Известен факт, что в 2013-2014 гг., особенно в так называемых депрессивных регионах (например, Бурятии) после повышения выплат в ПФР и т.д. были закрыты массово — тысячи ИП. Кто-то говорит, что это были «пустышки», но на самом деле ситуация там была сложная. В 2015, вроде бы, тренд поправился — к росту.

ИП — это чистой воды малый бизнес. Далее, как правило (что не означает всегда) переходят к ООО. Или даже ПАО, зарубежным фирмам и т.д. ИП легко зарегистрировать и теперь — легко закрыть. Учёт тоже прост, да и онлайн сервисов хватает. Налог — и вовсе начать можно с 6%. Сегодня в России 3 627 436 ИП, что, безусловно, не плохо.

Но всё же есть и у этой, простейшей, формы предпринимательства явные минусы.

Один из них — ответственность: когда читаешь статьи, а я это делаю минимум раз в неделю, по этой теме, то часто наталкиваешься на «мануалы», где говорят, что да, у ИП есть небольшая загвоздка — он отвечает всем имуществом (про исключение в виде необходимого имущества и подобного — не буду обсуждать, так как написано предостаточно). Казалось бы, и что?

Но вот данные с официального сайта ЦБ РФ.

График №1. Общий долг ИП и юридических лиц по кредитам

График №2. Общий долг ИП и юридических лиц по кредитам в сфере «транспорт и связь»

На мой взгляд — цифры говорящие, возможно, я ошибаюсь. Кроме того, есть и статистика по кредитам.

Если от статистики обратиться к прессе, то данные примерно такие же: «По данным Fitch, всего россияне задолжали банкам в прошлом году около 11 трлн руб. И таких должников — около 40 млн человек, более половины экономически активного населения страны. В состоянии обслуживать свои долги — около 8 млн».

Вот и получается, что говоримая вскользь статья 24 ГК РФ, совсем скоро может иметь совсем иное, огромное, значение. Процитирую: «Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание».

ИП, смею напомнить, — это в буквальном прочтении индивидуальный предприниматель без образования юридического лица. И, если раньше налоговые органы часто цитировали знаменитую ст. 2 ГК РФ, указывая на то, что предпринимательская деятельность должна приносить прибыль (что не верно, поскольку она должна быть направлена на это, но в условиях рынка не всегда это возможно, иначе все бы делали бизнес как раз, два и сделано), то теперь, наверняка, будут настаивать на следующем прочтении: "… предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке".

С учётом общего состояния экономики — сценарий более, чем реальный.

№2. Недавние события

Не так давно Робокасса по указанию ЦБ, что само по себе абсурдно, закрыла расчёты с физическими лицами, что объяснимо, но также и с ИП, что является в общем-то прямым нарушением и ГК, и Конституции: «каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности», а также и общепризнанных принципов и норм международного права, о которых по понятным причинам нынче и вовсе принято забывать, хотя по юридической силе они стоят даже выше, чем тот же ГК, и уж тем более — на много ступеней вверх от любых актов ЦБ.

Ровно по той же схеме пошли (и по тем же самым указаниям ЦБ) в системе ВебМани и менее заметной — ИнтеллектМани.

Даже не хочется вдаваться в юридический анализ, что это — нонсенс, когда нормы «мягкого» права заменяют вполне себе императивные положения, так как ни раз говорил, но удивляет и сам факт, что в России нет правового механизма противостояния этой схеме. Точнее, механизм есть, но запускать его никто не торопится и, видимо, не будет.

И опять же здесь налицо проблема имущества ИП: оборотные средства ИП легко вывести потому, что они же — средства самого физического лица и наоборот (упрощённо, но, думаю, ясно, о чём речь). Поэтому ИП уж больно не выгодны для ЦБ, так как именно такой подход к имуществу позволяет находить обходные схемы для вывода средств, скажем, самый банальный подход — «возврат неиспользованных средств». Проблема ещё и в том, что вместо совершенствования юридической техники, как и всегда почти, решили залатать дырку запретом. Пока действует. Но, как известно, заплатка — всегда временное явление.

К тому же сам порядок работы с ИП (и это не оглядываясь на факт, что фактически им перекрыли финансовый кислород) у тех же ВМ стал усложнённым, в частности, теперь нужно состоять на учёте в РосФинМониторинге, чтобы работать по договору с ВебМани. Но на сколько это возможно для небольших компаний, коих не так мало в статусе ИП? Да и зачем эта мера, если всё проходит через банки в итоге, а все банки отчётность посылают напрямую в ЦБ? Вопрос для меня открытый.

Собственно, ЦБ уже усложнял ИП жизнь, закручивая гайки по спец. счетам (дело Qiwi оказалось в этом смысле крайним, что не отменяет позитивных направлений в этой деятельности, в частности, удорожание отмыва: с 5 до 10-12%). Собственно, в этом ракурсе весьма интересным является Распоряжение Правительства РФ от 19 апреля 2016 г. № 724-р1, согласно которому «с 1 июля 2016 года (за некоторыми исключениями) инспекторам контрольных органов, проводящим проверки в отношении предпринимателей, будет запрещено требовать у проверяемых ряд документов и сведений»: метод кнута и пряника в действии?

Предварительные итоги

Таким образом, складывается ситуация, когда для экономики ИП, а в сфере IT особенно, так как это сфера, где любой стартап может стать миллионным или даже миллиардным за считанные месяцы, не то что годы, является важным фактором, который к тому же обеспечивает самозанятость населения, что в условиях кризиса слишком важно, а с другой — для ЦБ это красная тряпка, которую проще убрать, чем развивать нормы, по которым ИП нужно было бы работать и развиваться.

Противотечение: 2016-2017 гг. как раз должны показать, каким способом его попытаются устранить, ведь свыше 3 500 000 живых людей — это более 2,5% от всего населения России, а от трудоспособного и вовсе — 4,77% (данные в зависимости от источников могут разниться, но не сильно). По-моему, это повод задуматься, чтобы законодательство, и в первую очередь в IT-сфере как одной из самых перспективных, стало на путь модернизации, а не табуирования. Безусловно, в этом я просто конченный идеалист.

P.S. А ведь фрилансеры в большой массе — именно ИП.

Дополнения по обсуждениям (комментариям): посыл статьи в том, что сейчас ИП — удобная форма для начинающих предпринимателей, т.к. ИП легко зарегистрировать, легко вести учёт и т.д. Но всё это сделано Правительством и другими органами государственной власти. Политика же ЦБ РФ, как в целом по монополизации рынка финансовых услуг, так и последние примеры по Робокассе, ВебМани и ИнтеллектМани показала, что вопреки всем тенденциям есть одна, самая важная — исполнение рекомендательных актов ЦБ, которые противоречат общей логики развития законодательства, банками, поскольку у ЦБ логика своя и простая: у ИП есть путь, легальный, обхода стараний ЦБ по так называемому «обналу» средств, поэтому ИП можно и нужно временно или постоянно превратить в опасную и потому не действенную форму ведения бизнеса. Тенденция же перекредитования, которая указана выше в графиках, может лишь способствовать усилению этого эффекта. Эту мысль можно принять или нет, но факт остаётся в том, что всё уже показано и свершено, а общее направление деятельности ЦБ, которая мной прямо критикуется, вылилась в огромное падение рубля, кризис внутри бюджетной сферы и отток капитала, который как раз пытаются перекрыть отзывом лицензий, приобретая в оборот дешёвые деньги, правда, без оглядки на то, что от этого страдает агентство по страхованию вкладов, т.е. самое же государство.

И всем комментаторам, что накинулись на меня, но так и не удосужились дотянуться до ссылок и привести пруф, пожалуйста,

официальные данные, офицальнее некуда.