Посвящается годовщине освобождения от рабства ежедневного учета трат.

Хотел осветить тему, которая мне достаточно интересна и, возможно, кому-то тоже будет полезной – это тема учета денег.

Пару слов об актуальности. Раньше я никогда бы не подумал, что бухгалтерия будет мне интересна и тем более, что чем-то подобным буду заниматься я сам. Я понятия не имел в чем состоит ее предмет. Знал только, что пара знакомых учились в плановом колледже с последующим трудоустройством бухгалтерами. Представлялось чем-то скучным и бюрократичным. Одним словом, некий загадочный образ бухгалтера Корейко из «Золотого теленка». Позже я с удивлением узнал, что именно то, чем я занимаюсь (учетом денег, правда, в масштабах одного домохозяйства) – это и есть бухгалтерия.

Началось все около 10 лет назад с того, что в какой-то момент для меня стал актуален вопрос — почему не хватает денег. Не секрет, чтобы чем-то управлять, нужно сначала это измерить. Оставим философские рассуждения на тему «куда лучше направить внимание»: на расходы или доходы, но, думаю, многие со мной согласятся, что знать на что расходуются имеющиеся в наличии деньги и сколько остается — было бы не лишним. К слову, доходы тоже надо учитывать. Однако, для них это сделать, как правило, проще. Так, у большинства людей доходы – это одна-две операции поступления заработной платы в месяц, в то время как покупок — несколько сот за тот же период.

В этой статье основной упор будет сделан на том, как у меня менялись способы учета денег в разное время. Будут видны, трудности, с которыми я столкнулся в процессе, плюсы и минусы того или иного способа учета. Статья будет интересна в первую очередь для тех, кто уже сам ведет учет или только собирается начать. Кому интересно как устроена система учета у меня сейчас и не хочет читать все, может сразу перейти к пункту 7.

Вот, пожалуй, все, что хотел сказать. Управляйте деньгами легко!

Хотел осветить тему, которая мне достаточно интересна и, возможно, кому-то тоже будет полезной – это тема учета денег.

Пару слов об актуальности. Раньше я никогда бы не подумал, что бухгалтерия будет мне интересна и тем более, что чем-то подобным буду заниматься я сам. Я понятия не имел в чем состоит ее предмет. Знал только, что пара знакомых учились в плановом колледже с последующим трудоустройством бухгалтерами. Представлялось чем-то скучным и бюрократичным. Одним словом, некий загадочный образ бухгалтера Корейко из «Золотого теленка». Позже я с удивлением узнал, что именно то, чем я занимаюсь (учетом денег, правда, в масштабах одного домохозяйства) – это и есть бухгалтерия.

Началось все около 10 лет назад с того, что в какой-то момент для меня стал актуален вопрос — почему не хватает денег. Не секрет, чтобы чем-то управлять, нужно сначала это измерить. Оставим философские рассуждения на тему «куда лучше направить внимание»: на расходы или доходы, но, думаю, многие со мной согласятся, что знать на что расходуются имеющиеся в наличии деньги и сколько остается — было бы не лишним. К слову, доходы тоже надо учитывать. Однако, для них это сделать, как правило, проще. Так, у большинства людей доходы – это одна-две операции поступления заработной платы в месяц, в то время как покупок — несколько сот за тот же период.

В этой статье основной упор будет сделан на том, как у меня менялись способы учета денег в разное время. Будут видны, трудности, с которыми я столкнулся в процессе, плюсы и минусы того или иного способа учета. Статья будет интересна в первую очередь для тех, кто уже сам ведет учет или только собирается начать. Кому интересно как устроена система учета у меня сейчас и не хочет читать все, может сразу перейти к пункту 7.

- Итак, как уже сказал, моя история началась давно и с насущной потребности. Первое что пришло на ум тогда — это записывать на бумаге: после совершения той или иной траты — фиксировать ее в блокнот. Можно фиксировать траты раз в день. В конце месяца необходимо обобщить данные и подвести итог.

В результате первый опыт оказался неудачным. Подвела самодисциплина. Силы воли хватило только на три недели учета.

Вообще, говоря о важности дисциплины в деле учета, необходимо отметить, что без волевых усилий в учете не обойтись никак. По большому счету, только одной волей можно и ограничиться. Все технические средства могут только облегчить процесс, но конечное слово остается за человеком. Не вникать в процесс и пользоваться только благами, может позволить себе только, делегировавший этот процесс помощнику. Но такому человеку вряд ли попадется на глаза эта статья. - Вторая волна с учетом трат «на бумаге» началась после того, как я увидел информацию про сервис «Дребеденьги». Зашел на их сайт. Увидел красивые графики. Подумал, что это мне поможет. Начал пользоваться. Оказалось — неудобно.

Во-первых, нужен был компьютер (у них тогда был сайт). Через браузер на мобильном телефоне того времени вводить данные было совершенно невозможно.

Во-вторых, графики оказались какие-то не те. Там просто показывались остатки по счету (сколько денег в наличии на текущий момент времени). Логично, что раз в месяц остаток по счету повышается (получение заработной), а в остальное время плавно понижается (ежедневные траты). Отчет за период по категориям (сколько расходуется по каждой категории за отчетный период) тогда у них не нашел.

Основной причиной неуспеха с «Дребеденьгами» стала неопытность. Т.к. опыта учета денег у меня тогда не было, то пользуясь сайтом, я очень быстро запутался. Главным образом со счетами. Тогда не было понимания, что деньги в кошельке, на карточках, данные в долг и отданные взаймы – это все разные счета и необходимо очень аккуратно учитывать перемещение средств между ними. Очень скоро мои текущие траты перемешались с переводами между счетами, отложенными деньгами и прочим так, что я окончательно запутался и распутать этот клубок уже не представлялось возможным.

Как нельзя кстати, под занавес пользования «Дребеденьгами» я вспомнил про свой первый опыт с блокнотом и решил попробовать еще раз. Второй подход оказался более успешный. Удалось собрать статистику за месяц, подвести итог. Были получены первые результаты: определены категории практически ненужных трат, котор¬¬ые под видом незначительных в конце месяца давали внушительные суммы. При работе с блокнотом удалось избежать прежних ошибок. Не было мешанины в платежах, счетах, главным образом потому, что в блокноте лучше все видно: какие деньги считать, какие не считать, как компенсировать если что не так, посмотреть историю, проще что-то вспомнить, если возникают вопросы.

Что касается метода самого по себе – в целом он рабочий. Цель: понять куда что уходит — выполняется, однако, есть ряд недостатков:

- необходимо постоянно носить с собой блокнот и ручку (в том числе в поездки, так как переписывание потом – это двойная работа);

- забывание трат (после каждой операции записать данные не всегда предоставляется возможность, заполняя же в конце дня некоторые траты будут забываться и в конце месяца выливаться в недостачу);

- относительно долгая процедура обобщения и расчетов в конце месяца – не менее часа (для меня это неудобно);

- отсутствие оперативности (нельзя в моменте посмотреть отчет сколько на что потрачено, сколько осталось; каждый раз надо считать полностью).

После того, как эксперимент был признан успешным, решил вести учет дальше. Однако, хотелось как-то перевести учет на электронные носители. Во-первых, так проще и точнее расчеты. Во-вторых, все данные агрегируются в одном месте. - Простейшая автоматизация делается конечно в Excel. Так родился эксельник, в который раз в месяц переносились данные и считалась статистика. В то время Excel был не такой удобный как сейчас, так же не было гугл таблиц c их формами, поэтому пришлось уже на Access сделать интерфейс для ввода данных. И в достаточно короткий срок все данные из эксельника мигрировали в Access.

У ведения денег в программе на компьютере такие же недостатки для меня, как и при вводе данных на сайте: база в моем случае не под рукой. Часто бывает, что я в разных местах, не везде есть интернет. Но и дома не всегда получается сделать то что нужно. Пробовал планшеты, телефон с мобильной версией Excel – то же не пошло. Ввод данных в них — неудобный. Часто бывают проблемы с синхронизацией. - После попробовал сделать веб сайт для доступа к БД. Но практике из-за нестабильного соединения сотовой связи вводить данные также оказалось неудобно, часто обрывалось соединение.

Все-таки для ввода должны быть жесткие формы и желательно под рукой. - Некоторое время спустя, когда смартфоны и приложения стали захватывать мир семимильными шагами, все чаще стала посещать мысль, что не может быть, чтобы никто не сделал мобильного приложения по учету денег для смартфона. Стал искать. Оказалось – да, действительно есть, и не одно. Приложений было много, но, как говорится, дьявол кроется в деталях. По сути принцип везде один и тот же: ввод трат, и какая-то статистика (зачастую платная). Однако приложение-приложению – рознь. Опыт с «Дребеденьгами» тому подтверждение.

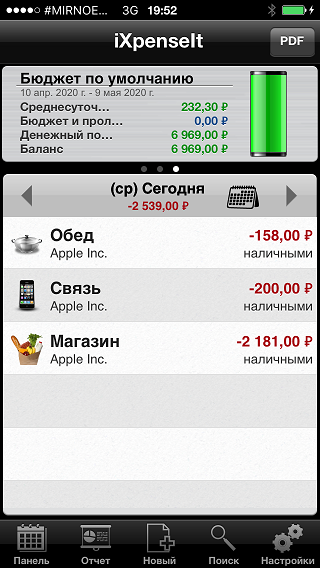

По опыту очень рекомендовали IXpenselt (Рис.1). Стал им пользоваться. Приложение очень всем устраивало. Проблем с освоением уже не было. Не знаю, что сыграло в этот раз, может накопленный опыт, но вести учет было достаточно просто. Практически не ошибался. А те ошибки что были, успешно исправлял. Как результат стал получать чистую картину с отчетностью.

Главная удобность этого приложения была в наличии сводки текущего баланса (разность между тем, сколько получили и сколько потратили) вверху экрана (называется «Денежный поток»). Т.е. она всегда была перед глазами. Глядя на нее всегда видно сколько осталось до окончания расчетного периода. В тоже время основная область для ввода трат оставалась достаточно большой, чтобы удобно ею пользоваться.

Рис. 1

В моей системе учета есть одна особенность — отчетный период начинается с 10 числа месяца. В IXpenselt эту особенность можно учесть. Текущий баланс можно настроить на пользовательский период. И этот период будет сравнимый, т.е. равнозначный (всегда начинаться с 10-го числа). Если область с балансом смахивать вправо или влево, то будет браться либо следующий, либо предыдущий период. В один клик на кнопку pdf (правый верхний угол Рис.1) можно было открыть отчет по категориям за период (Рис.2). Так был решен вопрос с оперативностью.

Рис.2

Из минусов — все еще оставалась операция по вводу трат. Часто в случае пропуска дня-другого, долг (в плане незаполненных записей) начинал копиться как снежный ком. Иногда приходилось в конце месяца заполнять данные за целый месяц (что занимало час — два времени). Также хотелось больше отчетов под рукой для более глубокого анализа, которые без особого труда строились в экселе. Например, смотреть динамику трат по категории из месяца в месяц.

Проблему на этом этапе решил написанием парсера данных, выгружаемых из программы.

- С некоторых пор пластиковые карты стали все больше захватывать мир. Я получил первую дебетовую карту, начал активно ею пользоваться. Позже подумал, раз большинство трат идут через карту, а в банке и так есть вся информация по тратам, то можно попробовать подключить их как-то к своей системе. Удалось сделать парсер банковских выписок с автоматическим распознаванием категорий. Но хотелось большего. Оставалось автоматизировать выгрузку выписок с сайта. Эта задача оказалось гораздо сложнее. Проблему пытался решить долго. Нашлись энтузиасты, которые готовы были помочь. В тестовом режиме это получалось, но до окончательной реализации, к сожалению, дело не дошло.

К слову сказать, в Тинькофф Банке тоже можно строить отчеты за периоды по категориям. Всем бы они хороши, только категории определяет Тинькофф Банк, а они не всегда совпадают с реальными. Некоторые траты возможно не нужно учитывать, т.к. они не относятся на прямую к вам (попросил кто-то что-то купить или сделал перевод), а транзакцию из выписки, как известно, не выкинешь. Поэтому отчеты в мобильном банке дают примерную картину, но не точную.

Таким образом, остался я с прежней программой iXpenselt и необходимостью ежедневно вводить траты. Довелось как-то попробовать хваленый КоинКипер. Не впечатлило. Операция забивания трат все равно присутствовала, хотя и была немного проще. Баланса в основном окне видно не было, и отчет по категориям в один клик не получался. Плюс за свою «фишку» они хотели уж очень несоразмерные удобству деньги. Также нужно было еще привыкать к новой программе, разбираться в ней.

В конечном счете приложением IXpenselt пользовался почти пять лет.

- Неоднократные поиски на просторах интернета решений по автоматизации выгрузки выписок из банка долго не давали плодов. Уже рассматривал вариант поставить эмулятор кликов на компьютер, чтобы с его помощь периодически загружать выписки из онлайн-банка, но наконец то решение было найдено.

Как-то раз, после прочтения очередной статьи на тему учета денег (может даже на Хабре) увидел несколько комментариев про «Дзен-мани». В них, в частности, говорилось про возможность подключения автоматической загрузки выписок из онлайн банка. Зашел на сайт. Сайт был в духе сайтов по учету денег. Т.е. предлагался все тот же ввод данных и статистика. Нужной мне (статистики) в быстром доступе не было. Автоматическую загрузку данных из интернет-банка тогда нашел и подключил не сразу. Она была хорошо запрятана и, по-моему, возможна только в мобильном приложении. Чтобы ее подключить потребовалось несколько попыток и несколько раз внимательно прочитать инструкцию.

Начал пользоваться. Данные стали нормально подгружаться. По мере появления данных стали автоматически распознаваться категории трат, по аналогии с выбором, сделанным ранее.

Я не мог поверить своему счастью! Наконец то решилась моя проблема по ежедневному вводу данных вручную. Вот здесь прям поклон до земли создателям! Весь учет теперь заключался только в периодической (желательно не реже чем раз в два дня) актуализации данных и контроле правильности их заполнения. В остальном же можно пользоваться по предназначению – смотреть и анализировать отчетность. Это гораздо приятнее. Отчеты, к небольшому сожалению для меня, не такие удобные как в IXpenselt, но можно получить нужные настройкой фильтров. По мне лучше нажать несколько лишних кнопок, строя отчет, чем каждый день с настойчивостью идиота вводить по 5-10 записей.

Плата в месяц за приложение для меня приемлемая. На время эксперимента, который длится уже более года, выбрал помесячную оплату. Это связано в первую очередь с тем, что часто разработчики настолько увлекаются улучшениями своих программ, что после загрузки обновлений исходная программа изменяется до неузнаваемости. Именно по этой причине, когда iXpenselt выпустил новую версию программы с новомодным дизайном я не спешил обновляться. Для пробы поставил новую версию на планшет. Мои опасения подтвердились: баланс с отчетом улетели с основного экрана в небытие. Касаемо «Дзен-мани» в этой связи существует еще риск, что в какой-то момент интернет-банк перестанет работать и приложение окажется бесполезным. Интернет банк – третья сторона, повлиять на работу которой ни я, ни разработчики «Дзен-мани», не могут.

Еще один важный вопрос – вопрос безопасности. Для кото то он станет камнем преткновения, т.к. программа должна получить доступ к вашему личному кабинету. Я через это прошел, когда я пытался сделать свою выгрузку из интернет-банка. Тогда нужно было передать явки-пароли третьим лицам, и я был не готов к этому.

Разработчики «Дзен-мани» заявляют, что код у них открытый и закладок никаких нет. Честно, я не влезал в код, и не совсем понимаю, как можно проверить идентичность кода, выложенного в открытый доступ, и кода, зашитого в бинарники на веб-сервере. Но, несмотря на это, изучив вопрос, для себя я решил, что сервису доверять можно.

За все время пользования у меня была только одна серьезная проблема. В ноябре прошлого года пошли сильные сбои с выгрузками одного из банков. Не проходило отдельными записями около 70% транзакций в месяц. Они суммировались в корректировки. Об этой проблеме написал в поддержку. На что получил ответ, что ошибку поставили в таск-лист, но, когда решат – не знают, ввиду ограниченности ресурсов. В итоге через полтора месяца проблема ушла. Возможно помогло то, что я не пользовался картой неделю и закрылись все замороженные транзакции в банке.

Вот, пожалуй, все, что хотел сказать. Управляйте деньгами легко!