Привет, Хабр!

Я 8 лет занимаюсь проектами в антимонопольной сфере – одном из самых интересных направлений юриспруденции. Сейчас руковожу командой в юридической фирме ART DE LEX, которая специализируется на цифровых рынках. Мы ведем работу по возбужденному сегодня Федеральной антимонопольной службой делу против Google.

В этой статье я рассмотрю отдельные аспекты антимонопольного регулирования в отношении цифровых платформ, приведу примеры антимонопольного анализа и базовые рекомендации для пользователей и платформ.

В последнее время заметно беспрецедентное внимание государства к сфере IT и в первую очередь к деятельности техногигантов – Apple, Alphabet, Amazon, и Facebook. Важное значение здесь имеет активность Минюста США и Федеральной торговой комиссии, известных ранее своим мягким отношением к этим компаниям и делавших ставку на возможность саморегуляции отрасли. Например, основания для подачи иска против Google из-за действий по монополизации рынка мобильного поиска были у ФТС еще восемь лет назад, но экономисты регулятора не усмотрели тогда существенных рисков.

Теперь ситуация изменилась – в конце прошлого года Минюст США подал иск против Google, ФТС – против Facebook, а Конгресс США и вовсе рассматривает возможность принудительного разделения компаний. Такая активность на родине техногигантов (с учетом высокого уровня протекционизма) стала еще одним сигналом другим странам к работе в данном направлении. Тем более, что есть уже примеры довольно агрессивного поведения со стороны отдельных компаний. Так, в Австралии в ответ на новый закон, обязывающий делиться частью рекламных доходов, получаемых за счет использования контента новостных изданий, Google пригрозил закрыть в стране свою поисковую систему, а Facebook на какое-то время заблокировал ссылки на новости от австралийских издателей.

Вчера ФАС объявила о возбуждении антимонопольного дела в отношении компании Google. По тому же нарушению, признаки которого недавно ведомство усмотрело в действиях Яндекса, – злоупотреблению доминирующим положением. Ранее злоупотребившими доминирующим положением ФАС признавала Apple, HeadHunter, Microsoft, Booking и Google.

Злоупотребление доминирующим положением

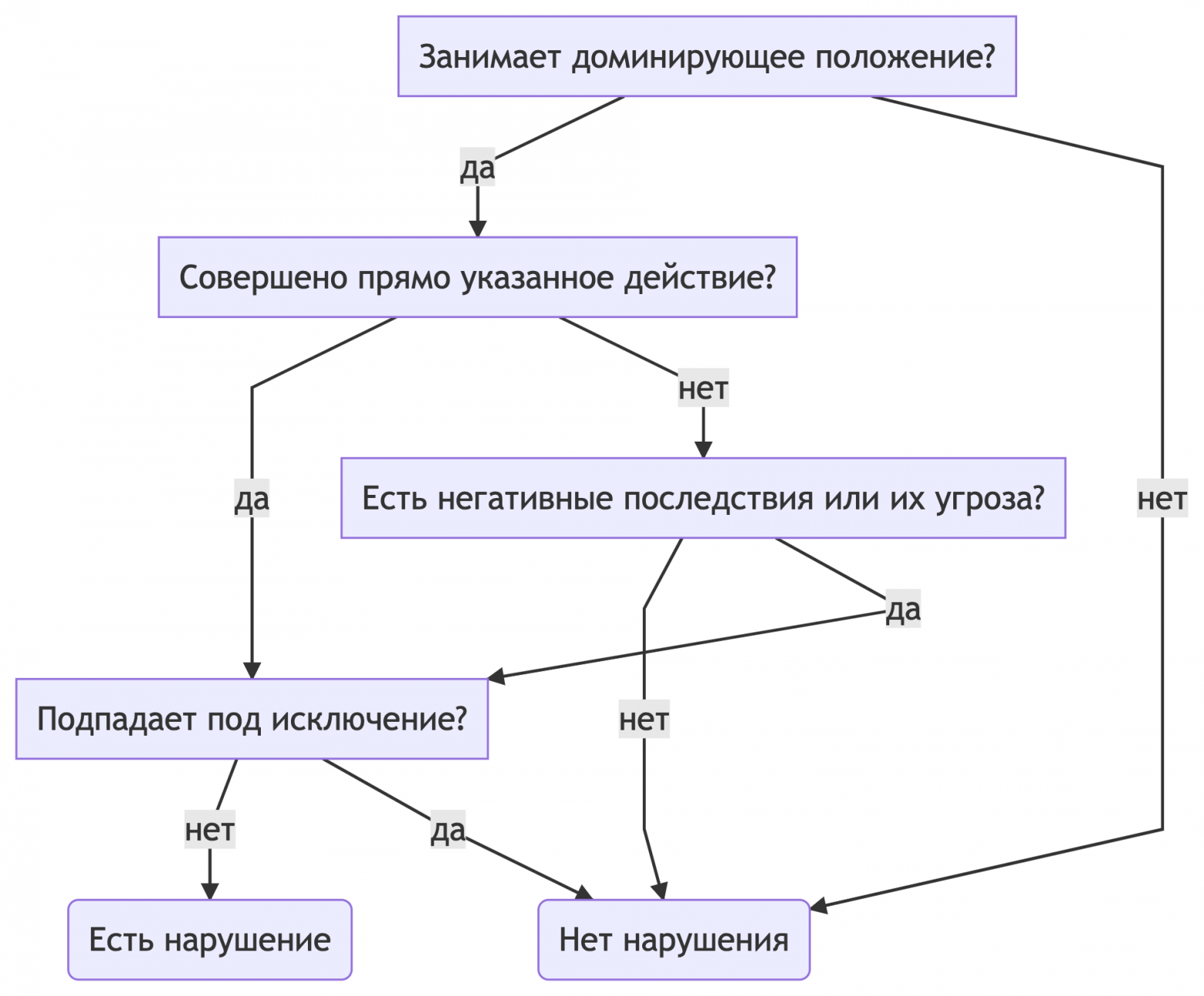

Первое, на что обращают внимание при описании злоупотребления доминирующим положением, – доминирование само по себе нарушением не является. Даже доля в 100 % на мировом рынке и рыночная власть над всеми контрагентами – это не нарушение. Но определенные действия (или бездействие) наносят вред экономике, если совершаются именно доминантом. Это логично – исключение русскоязычного сайта из поисковой выдачи Google и Яндекса приведет к катастрофическому падению трафика, а отсутствие в выдаче DuckDuckGo, скорее всего, вообще не будет заметно (не в обиду отличному сервису).

В антитрасте есть два подхода к определению злоупотребления доминирующим положением:

прямое указание видов действий доминанта, признаваемых нарушением, они запрещаются per se (лат. "сам по себе") – без оценки и доказывания последствий,

указание последствий, при возникновении (или угрозе возникновения) которых любые действия доминанта признаются нарушением, если между действиями и последствиями есть причинно-следственная связь.

В Федеральном законе "О защите конкуренции" от 26.07.2006 № 135-ФЗ (ЗоЗК) прямо перечислены 11 видов действий, которые запрещаются per se. Среди таких действий установление или поддержание монопольно высокой цены, создание дискриминационных условий, навязывание невыгодных условий договора и др.

Но одновременно используется и второй подход, в качестве последствий указаны (достаточно одного):

недопущение, ограничение, устранение конкуренции,

ущемление интересов других лиц (хозяйствующих субъектов) в сфере предпринимательской деятельности,

ущемление интересов неопределенного круга потребителей.

Есть еще случаи, когда применение указанных запретов исключается, про которые я этой статье писать не буду, так они требуют отдельного рассмотрения.

Я буду в тексте использовать слово "товар" также для обозначения услуг и работ. Это юридический термин, используемый в антимонопольном законодательстве. Терминология в антитрасте выглядит так, как будто речь всегда идет о физических товарах. Например, формулировка "Google продает YouTube Дудю" означает, что Google LLC оказывает Дудю комплекс бесплатных услуг сервиса YouTube.

В общем виде алгоритм установления злоупотребления доминирующим положением выглядит следующим образом:

Рассмотрим на актуальном примере:

Сейчас большую активность проявляет Коалиция за справедливость приложений (КСП), которая объединила ряд разработчиков в борьбе против несправедливых условий магазинов приложений.

Основные претензия КСП к Apple:

– высокая комиссия за платежи в App Store и платежи внутри приложений,

– ограничения на использование альтернативных средств оплаты.

Нарушает ли Apple российское законодательство?

Позиция на рынке

На первом этапе устанавливается доминирующее положение. И часть работы здесь уже выполнила ФАС.

По результатам рассмотрения дела Лаборатория Касперского vs Apple ФАС определила, что существует мировой рынок распространения приложений для мобильных устройств, функционирующих под управлением операционной системы iOS. На этом рынке доля у Apple будет близка к 100 %, так как официальные альтернативные каналы установки приложений отсутствуют. Можно, конечно, попробовать рассмотреть Testflight, PWA, IPA Sideloading (с джейлбрейком и без) в качестве таких каналов. Но первым же опросом разработчиков и пользователей такое предположение будет опровергнуто, да и фактическая доля использования этих каналов будет минимальной.

Почему именно для мобильных устройств и операционной системы iOS? Здесь все просто – опросы разработчиков показали неготовность к отказу от разработки приложений для мобильных устройств и разработки приложений для одной мобильной ОС в пользу любой другой.

Итак, переход на другую ОС или другой канал распространения с целью обхода уплаты комиссии – не альтернатива для разработчиков.

По механизмам монетизации Apple разделил приложения на 8 групп:

– бесплатные – не платят комиссию,

– бесплатные с рекламой – не платят комиссию,

– бесплатные с физическими товарами и услугами – не платят комиссию,

– бесплатные с оплатой внутри приложений – платят комиссию с платежей внутри приложений,

– платные – платят комиссию с платежей в App Store при приобретении,

– бесплатные с подпиской – платят комиссию с платежей за подписки, оформленные через сервис Apple,

– приложения с контентом (в оригинале – читалки) – приложения, в которых контент приобретается за пределами приложения, а потребляется внутри приложений, – аналогично следующей категории,

– кроссплатформенные – платят комиссию только с платежей на iOS, с платежей на других платформах не платят.

Получается, что у разработчиков есть несколько вариантов обхода необходимости платить комиссию:

– сделать приложение бесплатным,

– изменить модель монетизации и получать доход с рекламы,

– проводить платежи на другой платформе или через браузер.

Первый вариант полностью лишит разработчика прямого дохода. Второй довольно сомнителен – изначальное решение не использовать монетизацию с помощью рекламы, наверное, было обусловлено меньшей доходностью этого метода или нежеланием портить рекламой пользовательский опыт. Третий вариант мог бы сработать для некоторых приложений, но Apple ограничивает информирование пользователя о возможности использования альтернативных методов.

Таким образом, возможность найти альтернативу платежной системе Apple выглядит сомнительной. Наверное, при наличии такой возможности КСП и не появилась бы. Чтобы это проверить необходимо провести опрос репрезентативной выборки разработчиков и пользователей. С высокой вероятностью он подтвердит наши предположения. В таком случае мы получим близкую к 100 % рыночную долю Apple, и, соответственно, установим доминирующее положение.

Навязывание

Эквайринг Apple неразрывно связан с магазином App Store. Но являются ли они одним товаром? Чтобы ответить на этот вопрос, необходимо определить будут ли разработчики приобретать App Store и эквайринг по отдельности при наличии такой возможности. В контексте нашей ситуации вопрос упрощается до "Будут ли разработчики использовать альтернативные системы эквайринга при наличии такой возможности?". Для ответа даже не нужен опрос – можно просто посмотреть способы оплаты в приложениях доставки еды, такси и интернет-магазинов, которым Apple дает возможность выбора. И практически везде мы увидим набор различных способов оплаты (вплоть до оплаты наличными). Да и сам факт допустимости использования для отдельных видов приложений различных способов оплаты показывает, что Apple продает свой эквайринг и App Store по отдельности.

Так как это различные товары, то перед нами может быть классический случай связывания или продажи "в нагрузку". За практику связывания в 2015 г. был признан злоупотребившим доминирующим положением Google – он обязывал разработчиков устанавливать с Play Store весь пакет GMS и ставить Google поиском по умолчанию. Для тех, кто помнит покупку билетов на вокзале, – продажа страховки ЖАСО вместе с ж/д билетом без указания на возможность отказа – один первых кейсов по этому виду нарушений в России.

На классических рынках связывание – это чаще всего нарушение. Но на цифровых рынка связывание бывает позитивным явлением и может приносить больше пользы, чем вреда. Например, единство аппаратной части и ОС в планшетах и смартфонах Apple вполне можно было бы обосновать целями обеспечения стабильности, безопасности и совместимости. Но в нашем случае довольно сложно дать обоснование полезности связывания App Store с системой обработки платежей, да и сам Apple отлично обходится без такого связывания для отдельных категорий приложений.

Связывание и навязывание условий, препятствующих использованию альтернативных систем платежей, могут быть квалифицированы как нарушение п. 3 ч. 1 ст. 10 ЗоЗК – навязывания контрагенту условий договора, невыгодных для него или не относящихся к предмету договора.

Создание препятствий доступу на рынок

Отсутствие возможности использовать альтернативный эквайринг вредит не только разработчикам, но и владельцам потенциальных альтернатив. Apple закрывает для них довольно привлекательную часть рынка.

Это нарушает еще один запрет – п. 9 ч. 1 ст. 10 ЗоЗК – создание препятствий доступу на товарный рынок.

Завышение цены и ценовая дискриминация

Комиссию можно рассматривать как цену на услугу. В ЗоЗК есть отдельный состав для случаев завышения цены – установление монопольно высокой цены. МВЦ – цена, которая превышает цену на сопоставимом конкурентном рынке, а расходы на производство и реализацию и прибыль при такой цене выше "необходимых". Эта "необходимость" не определена, что для антимонопольного регулирования нормально, так как невозможно прописать в законе единую формулу для всех цен на всех рынках.

Расходами и прибылью оперировать неудобно, поэтому на практике при оценке цены используют рентабельность – соотношение доходов от товара к расходам на его производство и реализацию. Рентабельность Apple необходимо с чем-то сравнить. Но не совсем ясно за какой именно набор услуг Apple взимает комиссию – непосредственно за эквайринг или за возможность использования инфраструктуры платформы.

В первом случае сравнение проводится с такими сервисами как Stripe, PayPal, которые позволят организовать оплату в приложении. Допустим, что наше приложении не приносит больших доходов, средний платеж в нем составляет 5$ и Apple применяет пониженную комиссию в 15 %. Для Stripe и PayPal возьмем размер комиссии за внутренние платежи в США.

Apple – 5 * 0,15 = 0,75$

Stripe – 5 * 0,029 + 0,3 = 0,445$

PayPal (Micropayment) – 5 * 0,05 + 0,05 = 0,3$

Если брать российского разработчика с небольшим оборотом, то на платеж в 300 руб. комиссия Apple составит 45 руб., а сервиса интернет-эквайринга Тинькофф – всего 9 руб.

Даже для льготного разработчика с "льготной" комиссией разница с ценами известных эквайринговых сервисов довольно большая. Колоссальные различия будут, например, у крупных разработчиков F2P игр – для них комиссия Apple не упадет ниже 30 %, а вот комиссии за внешний эквайринг будут очень малы за счет объемных скидок.

Я предполагаю, что затраты на эквайринговую часть у Apple вряд ли выше, а скорее даже ниже, чем у специализированных сервисов. В итоге мы получаем завышенную рентабельность по сравнению с сервисами, предлагающими схожий функционал. Эти же эквайринговые сервисы можно признать участниками сопоставимого рынка и констатировать превышение цены на сопоставимом рынке.

Второй вариант – Apple берет комиссию не только за эквайринг, но и за возможность использования инфраструктуры, компенсируя тем самым инвестиции в создание и поддержание этой инфраструктуры.

У этого толкования есть ряд проблем.

Только 16 % из всех приложений приносят Apple комиссионные, остальные пользуются инфраструктурой бесплатно. Такое явление называется кросс-субсидирование и зачастую оно связано с дискриминацией. Есть ситуации, когда оно допустимо и обосновано. Например, при наличии на платформе платных и бесплатных тарифных планов. В таком случае пользователи сами выбирают использование платного плана, а бесплатные осуществляют важную функцию привлечения новых пользователей, которые затем могут перейти на платные тарифы.

В нашем случае трудно найти обоснование дискриминации. Разработчик крупного приложения доставки еды с десятками тысяч загрузок будет работать бесплатно, а инди-разработчик текстового квеста – платить 15 %. Дискриминация есть и при первом варианте, но здесь она более очевидна, так как инфраструктуру используют все, а платит за нее меньшинство.

App Store как платформа подвержена влиянию сетевого эффекта (подробнее см. ниже) – увеличение количества разработчиков увеличивает ценность услуг платформы для пользователей (и наоборот). Повышение ценности App Store, в свою очередь, повышает ценность iPhone и iPad – основных товаров Apple. Следовательно, за счет создания и поддержания разработчиками приложений для iPhone и iPad растут (или не падают) доходы Apple. Можно даже попробовать оцифровать пользу разработчиков для Apple, например, выяснив путем опроса какой процент пользователей откажется от приобретения нового iPhone, если из App Store пропадут все приложения членов КСП.

Таким образом, в действиях Apple можно найти признаки п. п. 1 и 8 ЗоЗК – установления монопольно высокой цены и создания дискриминационных условий.

Следовательно, в действиях Apple есть признаки 4 из 11 прямо перечисленых видов злоупотребления доминирующим положением. Возможно, что Epic Games и Spotify стоит развернуть фронт борьбы и в России.

Чаще всего пострадавшим от злоупотребления цифровой платформой доминирующим положением становится бизнес, работающий через эту платформу. На начальном этапе платформа предлагает максимально выгодные условия сотрудничества и набирает базу пользователей. Эта база дает ей рыночную власть, которая позволяет все больше менять правила в пользу платформы. Это может проявляться во введении принудительной рекламы на видеохостинге, создании собственных сервисов и их приоритизации поисковой системой, продвижении на платформе собственного ПО при одновременном ограничении стороннего и т. д.

Яркий пример из нового дела против Google – только за период с июля по сентябрь 2020 г. YouTube удалил более 1,8 млн каналов – более 32 млн видеозаписей. При этом в блоге сервиса сообщается о высокой вероятности блокировки даже без прямых нарушений, в том числе из-за более активного использования автоматических систем оценки контента и сдвигами к стратегии «чрезмерной защиты» – приоритета скорости модерации перед качеством.

При этом пользовательское соглашение направлено на обеспечение максимальной дискреции YouTube и снижение ответственности перед пользователями. В отношении бизнес-пользователй YouTube не несет ответственности за «упущенную выгоду, недополученный доход, потерю данных, упущенный шанс, потерю предполагаемых сбережений, а также косвенные, сопутствующие или штрафные убытки». Договорная подсудность судам Англии и Уэльса ведет к необходимости полагаться на ограниченные возможности внутренней апелляции сервиса.

Что делать платформам и пользователям?

Самая оптимальная стратегия защиты интересов для бизнес-пользователей – это создание коалиций. Объединившись, компании многократно усиливают свою возможность быть услышанными на различных площадках: экспертных советах, ассоциациях, круглых столах, заседаниях судов и антимонопольных органов. Упомянутая выше КСП или коалиция против колдунщиков – яркие примеры объединений, успешно реализующих стратегию защиты своих интересов в антимонопольных органах.

Российский антимонопольный орган был создан и приобретал опыт в сложных условиях переходной экономики, на фоне столкновения огромного количества разнонаправленных интересов. В рамках своих полномочий он выступал медиатором, помогая сторонам разбирательства в короткие сроки прийти к консенсусу. Благодаря этому сейчас у ФАС есть ряд свойств, необходимых для разрешения конфликтов в на цифровых рынках:

скорость – с поступления жалобы до принятия решения проходит около 16 мес. (в Еврокомиссии дела могут рассматриваться до 8 лет), дело Яндекс vs Google было рассмотрено за 7 мес.,

эффективность – предписания ФАС почти всегда исполняются,

компетентность – ФАС получила признание на международном уровне, ее решения успешно проходят судебную проверку.

Важное значение имеет наличие коалиции при рассмотрении в ФАС антимонопольных дел. Фактически процесс в ФАС очень состязательный и весьма желательно иметь сильное представительство и единую позицию. Коалиция позволит выполнить и прикладную задачу – обеспечить привлечение экспертов (экономистов, социологов, технических специалистов) для формирования позиции.

Для платформ, особенно самых крупных, важен конструктивный диалог со всеми категориями пользователей. С их участием имеет смысл вести работу по саморегуляции. Примеры отраслевой саморегуляции – разрабатанные участниками рынка под эгидой ФАС Кодекс поведения автопроизводителей и автодилеров и Кодекс добросовестных практик в фармацевтической отрасли. Индивидуальная саморегуляция обычно осуществляется путем разработки, обсуждения с ФАС и заинтересованными лицами (например, в рамках экспертного совета при ФАС) и принятия публичных правил торговой практики компании.

Для цифровых платформ потребуется более детальная проработка актов саморегуляции и более широкое их обсуждение, а для трансграничных цифровых платформ – обсуждение и согласование на международном уровне.

Анализ состояния конкуренции. Предварительное определение продуктовых границ

В антимонопольном анализе самая сложная часть – анализ состояния конкуренции. Именно в результате его проведения выясняется занимает ли компания доминирующее положение. И первый шаг здесь – это определение рынка.

В экономической теории под рынком понимается институт или механизм, который сводит вместе покупателей или продавцов конкретного товара или услуги. В антитрасте при расследовании потенциального нарушения или согласовании сделок ключевое значение имеет определение релевантного рынка – рынка, на котором произошло нарушение, или рынка (рынков), затрагиваемых сделкой.

Релевантный рынок (или товарный рынок) – это сфера обращения взаимозаменяемых товаров, в границах которой приобретатель может приобрести товар, а за их пределами – не может (или это нецелесообразно). Следовательно, рынок определяется через его границы. Эти границы могут быть продуктовыми или географическими.

В этой статье я ограничусь темой продуктовых границ – одной из самых интересных в антитрасте. Для начала необходимо предварительно определить о каком собственно товаре идет речь. Это можно сделать, например, на основе условий договоров или оценок специалистов, перечень способов открытый. Уже на этом этапе задача становится нетривиальной – у нас нет четкого алгоритма предварительного определения товара.

Приведу пример по мотивам дела "о колдунщиках":

Владелец агрегатора отелей ABC вбивает в Google запрос "отели Москва" и видит вместо первой ссылки (или второй–третьей, это как повезет) Google OneBox с формой и данными сервиса Google Travel. Уже есть основания для подачи заявления в ФАС – здесь признаки и недобросовестной конкуренции, и злоупотребления доминирующим положением. Но для начала можно установить какую именно услугу оказывал Google владельцу ABC.

Для этого открываем договор между компаниями – пользовательское соглашение. Но в Условиях использования Google про поисковый сервис лишь упоминается – никакого перечня услуг, оказываемых Google владельцу сайта ABC, нет. Как в данном случае определять продуктовые границы? Поисковый запрос гласил "отели Москва". Значит, может быть, речь идет об услугах поиска средств размещения? Но на этом рынке Google никаких услуг владельцу ABC не оказывал, здесь они прямые конкуренты. Этот рынок релевантен с точки зрения недобросовестной конкуренции, но не злоупотребления доминирующим положением.

Можно попробовать определить продуктовые границы через услуги, которые оказываются поисковым сервисом любому вебсайту, настройки которого допускают индексацию поисковым роботом. Тогда предполагаемое нарушение произошло на рынке услуг по отображению сайтов поиска средств размещения в поисковой выдаче. Такой подход тоже не будет корректным – ведь для пользователей, непосредственно осуществляющих поиск, Google выступает в качестве поисковой системы общего характера.

Однако формулировка "услуги по отображению сайтов в поисковой выдаче" не будет отражать всех взаимоотношений в рамках осуществления интернет-поиска – поисковая выдача не существует сама по себе, она воспринимается пользователем, который ввел поисковый запрос. Поэтому наиболее оптимальным будет описание продуктовых границ рынка, учитывающее и вторую категорию пользователей, – авторов запросов.

В таком случае речь идет уже о рынке услуг поиска в интернете общего характера. Этот рынок будет многосторонним – его участниками будут владельцы универсальных поисковых систем, владельцы индексируемых интернет-ресурсов и авторы поисковых запросов. Именно такой подход к определению границ рынка использовала ФАС, выдавая Яндексу предупреждение и возбуждая антимонопольное дело.

В дальнейшем мы будем определять заменители предварительно определенного товара, поэтому сначала логично определить товар максимально конкретно – сузить продуктовые границы. Однако допустить слишком слишком сильное сужение тоже нельзя – используемые характеристики должны иметь значение для потребителя, влиять на выбор им того или иного товара.

Пример предварительного определения продуктовых границ:

ФАС предварительно определила товар как колесо цельнокатаное диаметром 957 мм с набором технических характеристик: марка стали, внутренний диаметр отверстия ступицы. Каждое колесо с отличающимся набором обозначенных характеристик предварительно рассматривалось в качестве отдельного товарного рынка. Это обоснованное сужение границ – взаимозаменяемость колес с каждой связкой характеристик еще предстояло определить в дальнейшем.

С учетом этого попробуем назвать услугу, оказываемую Google через сервис YouTube. Посмотрим как определяют YouTube сам Google и коллективный разум (Wikipedia):

The Service allows you to discover, watch and share videos and other content, provides a forum for people to connect, inform, and inspire others across the globe, and acts as a distribution platform for original content creators and advertisers large and small.

Сервис – платформа, на которой пользователи могут находить и смотреть видео и другой контент, публиковать собственные материалы, а также общаться между собой и делиться новостями и идеями. Авторам и рекламодателям платформа также предоставляет возможность показывать и распространять ролики и объявления.

YouTube is an American online video-sharing platform headquartered in San Bruno, California.

Видеохостинг, предоставляющий пользователям услуги хранения, доставки и показа видео.

И обратимся к определениям вида платформ, к которым относится YouTube:

An online video platform (OVP), provided by a video hosting service, enables users to upload, convert, store and play back video content on the Internet, often via a structured, large-scale system that may generate revenue. The website, mainly used as the video hosting website, is usually called the video sharing website.

Видеохостинг — веб-сервис, позволяющий загружать и просматривать видео в браузере, например, через специальный проигрыватель. При этом большинство подобных сервисов не предоставляют видео, следуя таким образом принципу «контент генерирует пользователь» (User-generated content).

Теперь у нас есть базовая терминология, но использовать термины "видеоплатформа" и "видеохостинг" в качестве продуктовых границ рынка мы сразу не можем, так как они слишком широкие. Так мы сразу отнесем, например, Netflix и TikTok к заменителям YouTube, не предоставив себе возможности проверить наличие реальной взаимозаменяемости между сервисами. Поэтому мы, ориентируясь на указанные выше источники, выделим ключевые признаки YouTube.

Начнем с функционала. Функциональное назначение являлось отправной точкой выявления продуктовых границ делах Лаборатория Касперского vs Apple (в качестве функционального назначения товара определена возможность распространения приложений, предназначенных для использования на абонентских устройствах) и Стафори v. HeadHunter (функциональное назначение определено перечнем функций для каждой из выделенных категорий пользователей - соискателей и работодателей).

В нашей ситуации оптимальным будет по аналогии с делом Стафори vs HeadHunter определить перечень функций YouTube:

Загрузка, хранение и показ видеоконтента

Загрузка и хранение – это именно доступный для пользователей функционал. То есть, любой зарегистрированный пользователь может загрузить контент (хранить и показывать его) или посмотреть чей-то контент. Эта характеристика отличает основанные на пользовательском видеоконтенте видеохостинги от, например, онлайн-кинотеатров.

Поиск видеозаписей

Для авторов и зрителей важны не только и не столько само загрузка, хранение и показ видеоконтента (эти функции можно реализовать и на собственном сервере), но и возможность в широком смысле найти контент. В этом помогает «витрина» видеоконтента – разделы «Главная» (с рекомендованным на основе истории просмотра и поиска, сведений из аккаунта Google и браузера Chrome видеоконтентом), «Популярные видео» и «Подписки».

Cервис обладает высококачественным поиском, в выдаче которого также учитываются данные, на основе которых делаются рекомендации. Кроме того, в сервисе имеется функция «Следующее», предлагающая схожий контент при просмотре видео. В плане поиска YouTube сильно обгоняет сервисы с видеофункционалом. Но мы не будем это свойство ограничивать функционалом и качеством YouTube. Будем понимать под поиском функцию, для которой бы подошло более емкое слово "discovery".

Такой функционал позволяет зрителям быстро и удобно находить интересующие их видеозаписи и трансляции, а авторам набирать просмотры и подписчиков. Рекомендации позволяют показывать пользователю наиболее релевантные для него видео. Это означает, что контент канала будет автоматически предлагаться к просмотру зрителям, с высокой степенью вероятности относящимся к целевой аудитории канала.

Социальные функции, связанные с видеоконтентом

Это комментирование и оценка. Без них описываемый вид платформ сложно представить. Но здесь мы ограничиваемся функциями, завязанными на основной вид контента. Иначе границы будут изначально сильно расширены, что не позволит достоверно учесть мнение пользователей.

Функциональные характеристики имеет смысл дополнить характеристиками качественными.

Диверсифицированность контента, авторов и зрителей

В приведенном ранее примере я упоминал, что ФАС выделил рынок услуг поиска в интернете общего характера. Однако поисковые функции предлагает подавляющее большинство платформ: поиск по средствам размещения в Booking, по репозиториям – в GitHub, по видеоконтенту – в YouTube и т. д. Не следовало ли ФАС разбить общий поиск на сегменты и анализировать их как отдельные рынки?

Выше уже затрагивался вопрос связывания двух товаров в один и их разделения. Приведу более известный пример – услуги мобильной связи.

Следует ли считать мобильный интернет, мобильную телефонию и смс-сообщения отдельными услугами, выделяя каждую в отдельный рынок? Или это одна услуга мобильной связи? В сфере мобильной связи имеет место яркий пример конвергенции, обусловленный на стороне производства возрастающим объемом общего оборудования и ПО, используемого для оказания всех трех услуг.

Конвергенция привела к тому, что все три услуги начали продаваться едиными пакетами. Ценовая политика операторов привела к экономической нецелесообразности приобретения услуг мобильной связи по отдельности. Сейчас профиль потребления очевиден – подавляющее большинство абонентов приобретает услуги мобильной связи в пакете. Поэтому на данный момент следует определять единый рынок мобильной связи. Не исключено, что использование пакетной продажи приведет к объединению рынка мобильной связи с рынками фиксированной связи.

Сферы использования общих и специализированных поисковиков иногда пересекаются – отель, репозиторий и видеозапись можно найти и в Google. Однако, например, в ситуации с репозиторием Google не предоставит удобных функций фильтрации поисковой выдачи и расширенного поиска, возможности ознакомления и взаимодействия с репозиторием и т. д. Поэтому пользователи предпочтут использовать GitHub для поиска репозитория с конкретными параметрами. Но заменить Google коллекцией спецпоисковиков тоже никто не спешит.

YouTube – это специализированный на видеоконтенте сервис, но в отношении видов контента такая специализированность отсутствует. На YouTube размещают видеоконтент и крупнейшие СМИ, и бьюти-блогеры. Аудитория YouTube тоже диверсифицирована – это люди разных возрастов, видов профессиональной деятельности, интересов. Диверсифицированность аудитории и контента отличает YouTube от, например, сервиса Twitch, специализирующегося на тематике компьютерных игр.

Отсутствие существенных ограничений по длительности, размеру и формату видеоконтента

Важным свойством YouTube, отличающим его, например, от TikTok, является возможность хранения (показа и трансляции) длительных видеозаписей. На YouTube можно добавлять файлы размером до 128 ГБ включительно. Максимальная продолжительность видео – 12 часов.

YouTube активно используется на всех видах устройств – компьютерах, телевизорах, смартфонах и планшетах для просмотра как горизонтального, так и вертикального видео. Сервисы TikTok, Instagram и IGTV в подавляющем большинстве случаев используются для просмотра вертикального видео на смартфонах. Профиль использования этих сервисов является фактическим ограничением для показа на них горизонтального видеоконтента.

Я не указал еще две особенности YouTube, которые важны для потребителя и влияют на его выбор. Их учет, скорее всего, позволил бы признать Google единственным участником рассматриваемого рынка. Это высокое качество и большая пользовательская база.

На пользовательской базе остановлюсь подробнее.

Рассматриваемый рынок является многосторонним. Его участники – это продавцы (владельцы платформ) и потребители (зрители, авторы, рекламодатели). На таких платформах имеют место сетевые эффекты – прямые (зависимость потребительской ценности товара от количества потребителей одной и той же группы) и косвенные (зависимость ценности товара для одной группы потребителей от количества потребителей в другой группе).

Хрестоматийный пример прямого сетевого эффекта – увеличение количества пользователей телефонных аппаратов повышало потребительскую ценность аппаратов, так как количество потенциальных контактов с использование этого вида связи. Эта же логика распространяется на мессенджеры и социальные сети.

В нашем случае имеют место, в первую очередь, косвенные сетевые эффекты:

Чем больше на YouTube зрителей, тем больше просмотров, что увеличивает ценность платформы для авторов и приводит к увеличению их количества и активности на платформе;

Чем больше на YouTube авторов, тем больше контента и тем выше его качество, что привлекает зрителей;

Увеличение количества просмотров и видеоконтента приводит к повышению привлекательности YouTube для рекламодателей – увеличивается как их количество, так и их расходы на рекламу;

Популярность сервиса среди рекламодателей, в свою очередь, привлекает новых авторов и мотивирует их на повышение количества и качества контента – goto п. 1.

Этот цикл позволяет обеспечить сервису стабильный рост количества и активности пользователей, а, следовательно, и рост рекламных доходов. Он также дает платформе стабильность – группы пользователей удерживают друг друга от возможного отказа от YouTube.

Имеет ли смысл выделять большую пользовательскую базу как один из признаков определяемого товара? Сейчас на практике этого не делают. Но если не учесть этот признак, то получится, что на данном этапе мы признаем конкурентом YouTube какой-нибудь небольшой видеохостинг на 1000 видеозаписей. На самом деле, это не приведет с существенному искажению результатов исследования, так как пользовательская база и ее активность будут прямо коррелировать с рыночной долей сервиса. Небольшие сервисы просто будут иметь минимальную долю на рынке. Они также зачастую специализированы на определенной тематике и могут не относиться к рассматриваемому рынку.

Итак, мы предварительно определили товар – это услуги платформ, обладающих вышеуказанными характеристиками. Кратко назовем их услугами платформ социального сетевого видеохостинга (ССВ). Дополнение "социального сетевого" здесь для того, чтобы сделать акцент на пользовательский контент и социальные элементы.

Следующим этапом будет определение взаимозаменяемых товаров. Об этом – в следующей статье.