Начало в статье «Когда программисту 1С становится скучно».

В настоящее время существует множество систем машинного обучения. Технология бурно развивается. Разные производители решений предлагают разные варианты решения задачи. Скорее всего для разных сфер и решения требуется выбирать разные. Нельзя сказать какие технологии обладают наибольшим потенциалом, не проведя соответствующего сравнения. Но для того, чтобы тема была действительно интересной требуется взять что-то не зависящее от региона проведения исследования. Что-то общее для всей страны.

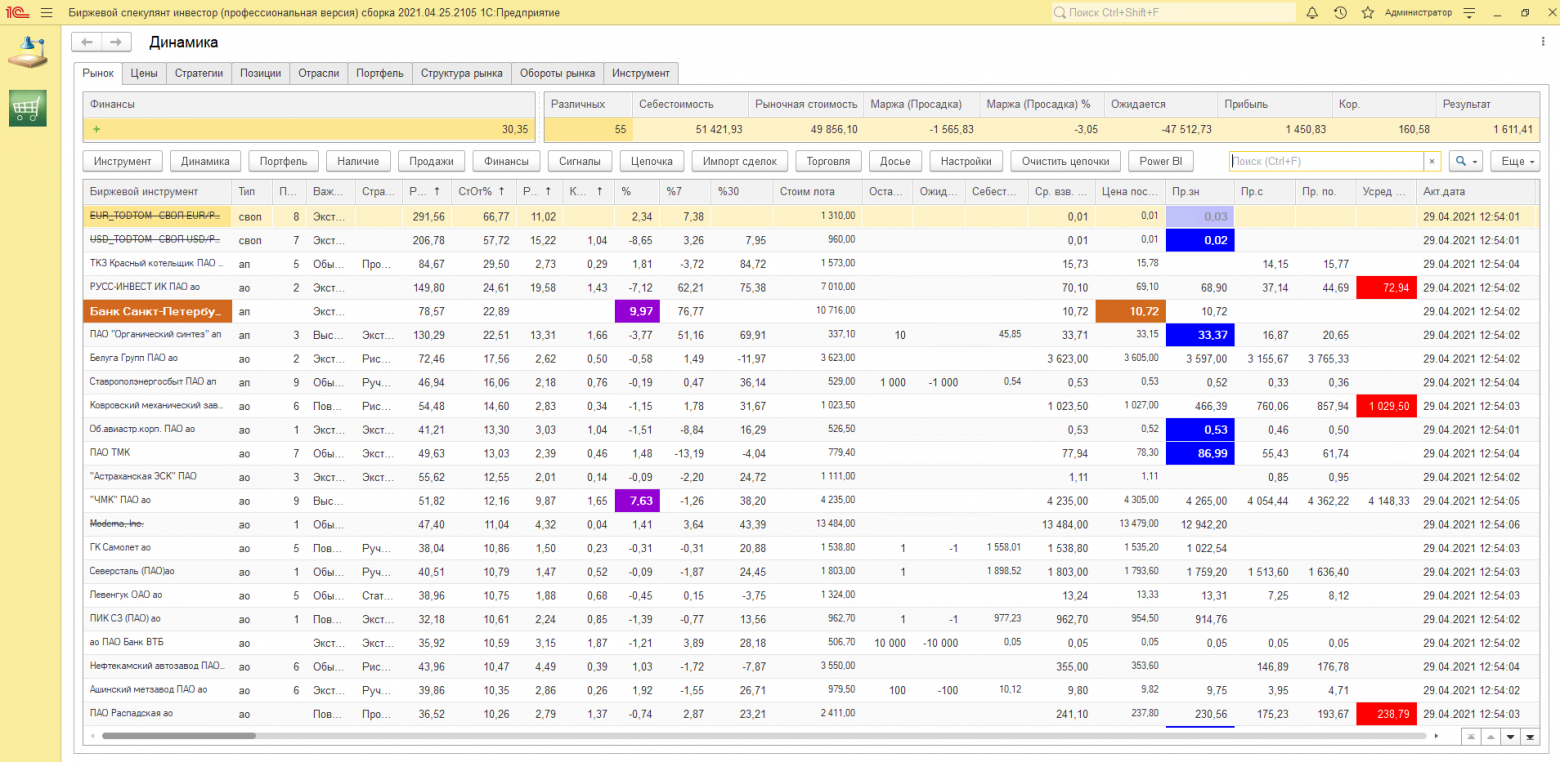

Возьмем за основу задачу прогнозирования цены акций компаний на Московской бирже. Если рассматривать каждый биржевой инструмент, как отдельную сущность, жизнь которой развивается независимо от других биржевых инструментов, то и методы анализа для каждого инструмента требуется подбирать разные.

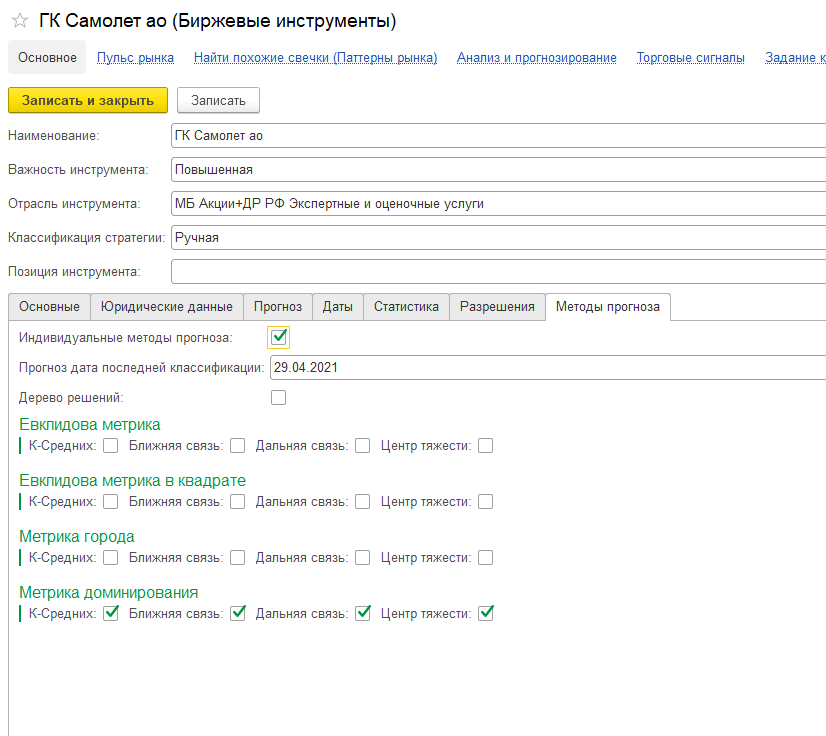

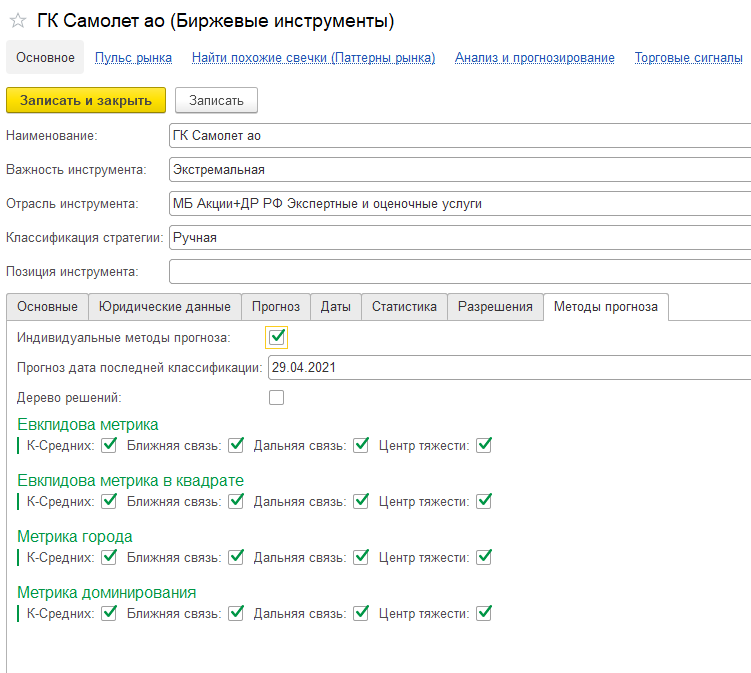

Для того чтобы оценить какие методы прогнозирования для каждого инструмента подходят или не подходят нам необходимо хранить информацию о вариантах прогнозирования для каждого биржевого инструмента. В платформе 1С несколько вариантов прогнозирования. Создадим механизм хранения информации о применимости/или не применимости каждого варианта.

Для того, чтобы оценить, насколько точно сбываются прогнозы, созданные системой, самый простой вариант на основании имеющейся у нас исторический информации построить прогноз системы на определенную дату, а затем сравнить его с реальными историческими данными. Пример: у нас накопились исторические данные по ценам акций на Московской бирже за последний год. Представим, что сегодня 15 января 2021 года и построим прогноз цены закрытия биржевого инструмента на 16 января 2021 года. А затем сравним полученный прогноз с реальными данными которые были 16 января. Проведем данный анализ за более длительный интервал и получим вероятность срабатывания прогноза. Если быть точнее, то количество случаев, когда прогноз сбылся или не сбылся.

Типовые средства прогнозирования 1С позволяют получить прогноз либо как определенное значение точно равное числу, либо значение ценового диапазона «с… по».

Предположим, что перед нами стоит задача предсказать на растущем рынке определенное значение цены закрытия по дням на Московской бирже.

В случае, когда прогноз 1С возвращает однозначное знание возьмем именно его. А в случае когда прогноз возвращает диапазон «с… по» будем рассматривать, как значение прогноза, средину диапазона. При этом удачным прогнозом будем считать, что предсказанная цена оказалась ниже, чем реально сложившаяся историческая цена. Т.е. например бумага открылась по цене 100 рублей. Прогноз 1С был, что она закроется вечером по 150 рублей. А реальная историческая цена закрытия оказалась 151 рубль (более, чем 150 рублей).

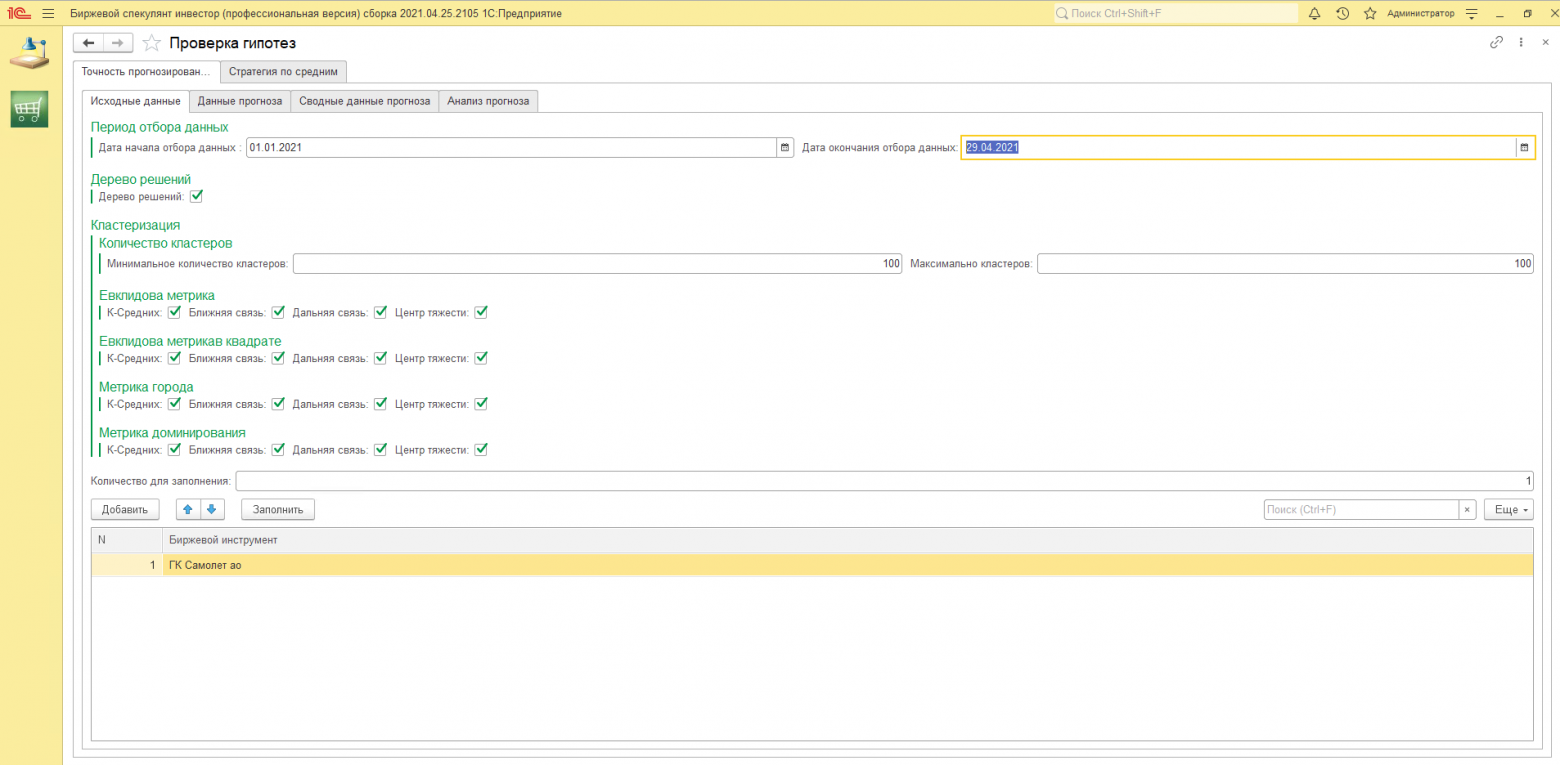

В специально созданной для этих целей обработке зададим первоначальные настройки для анализа: Период анализа, анализируемые методы и анализируемый инструмент / инструменты.

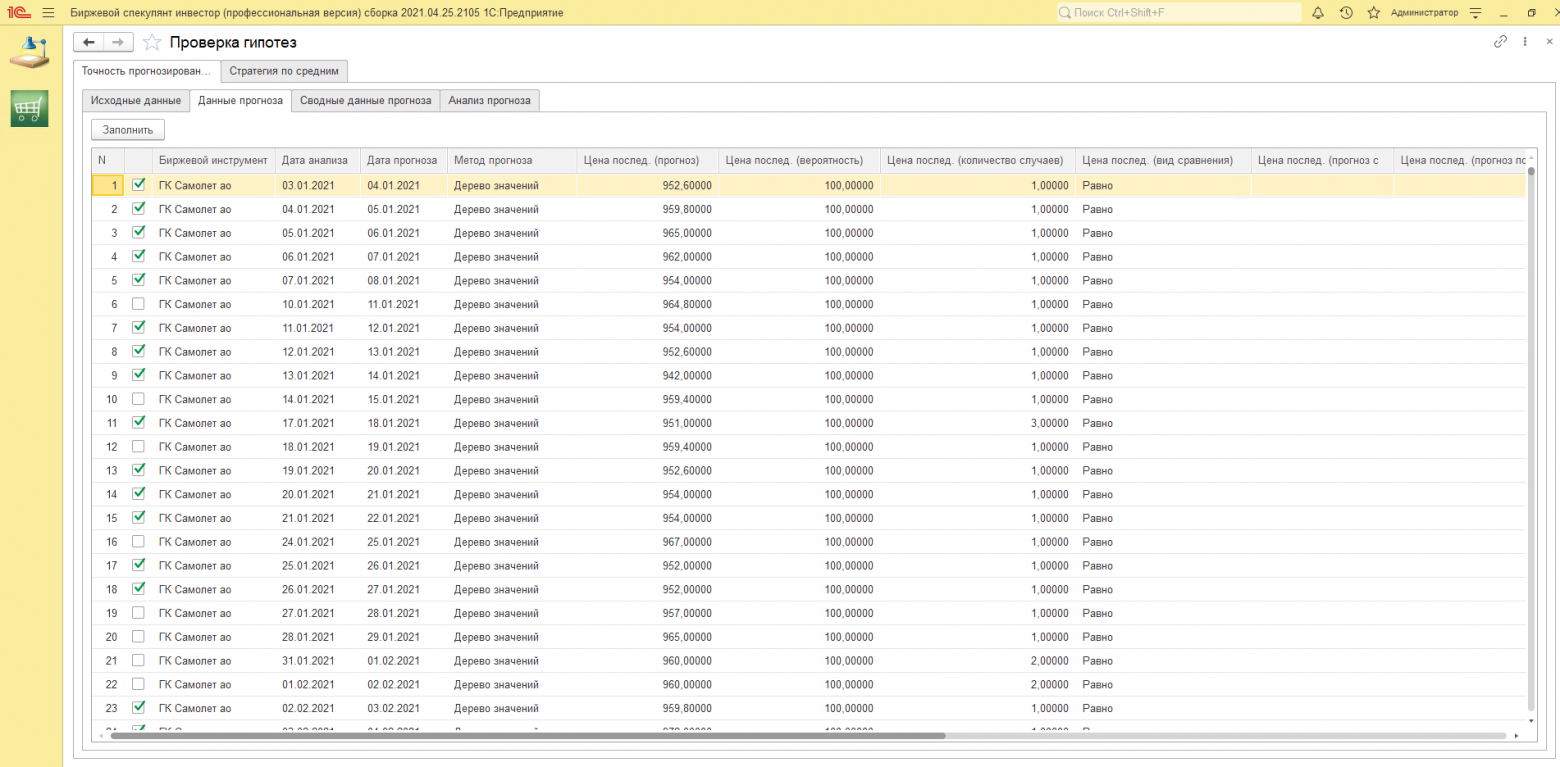

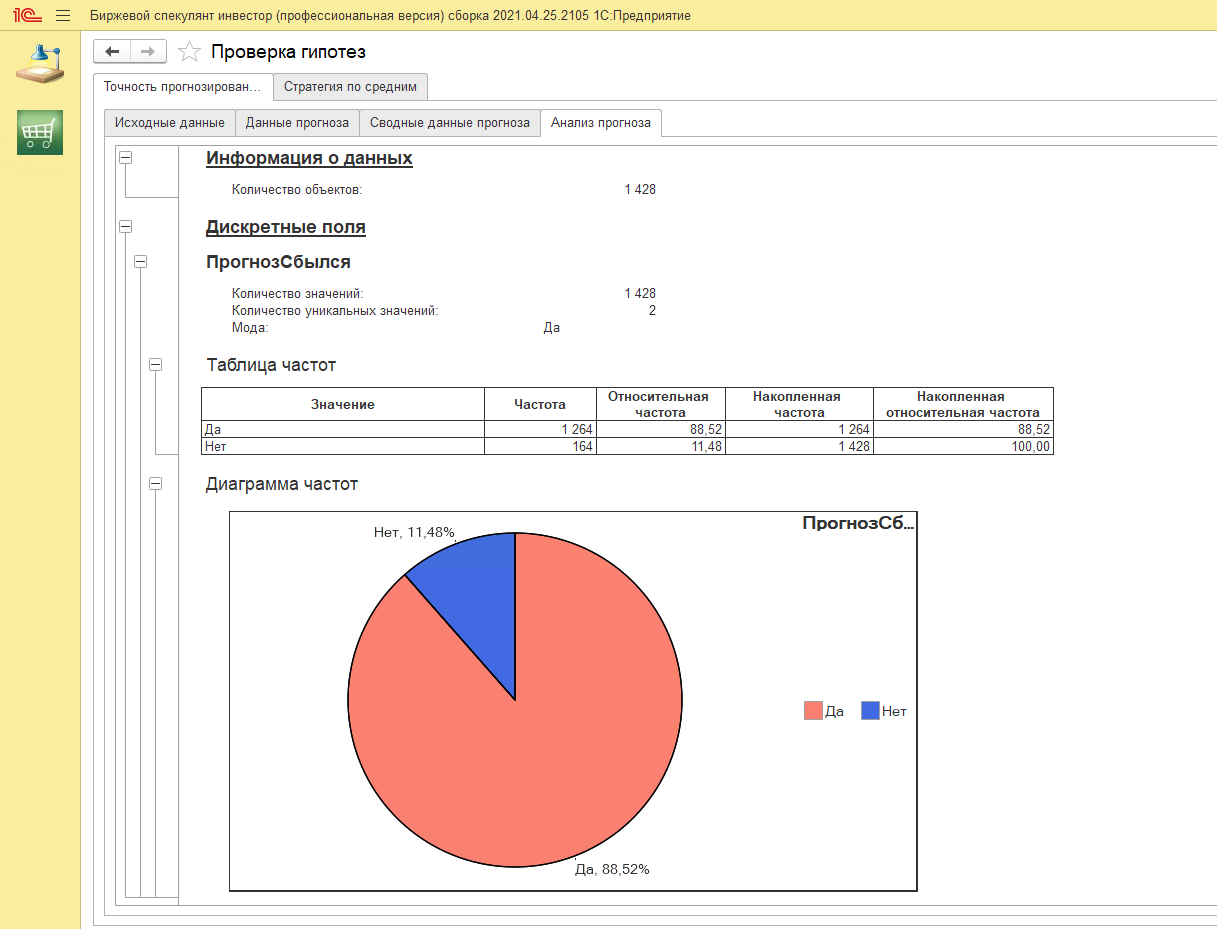

Получим данные по каждому анализируемому дню.

Для того чтобы получить вероятность срабатывания прогноза сгруппируем данные по количеству случаев и определим вероятность как: количество положительных срабатываний прогноза к общему количеству попыток анализа.

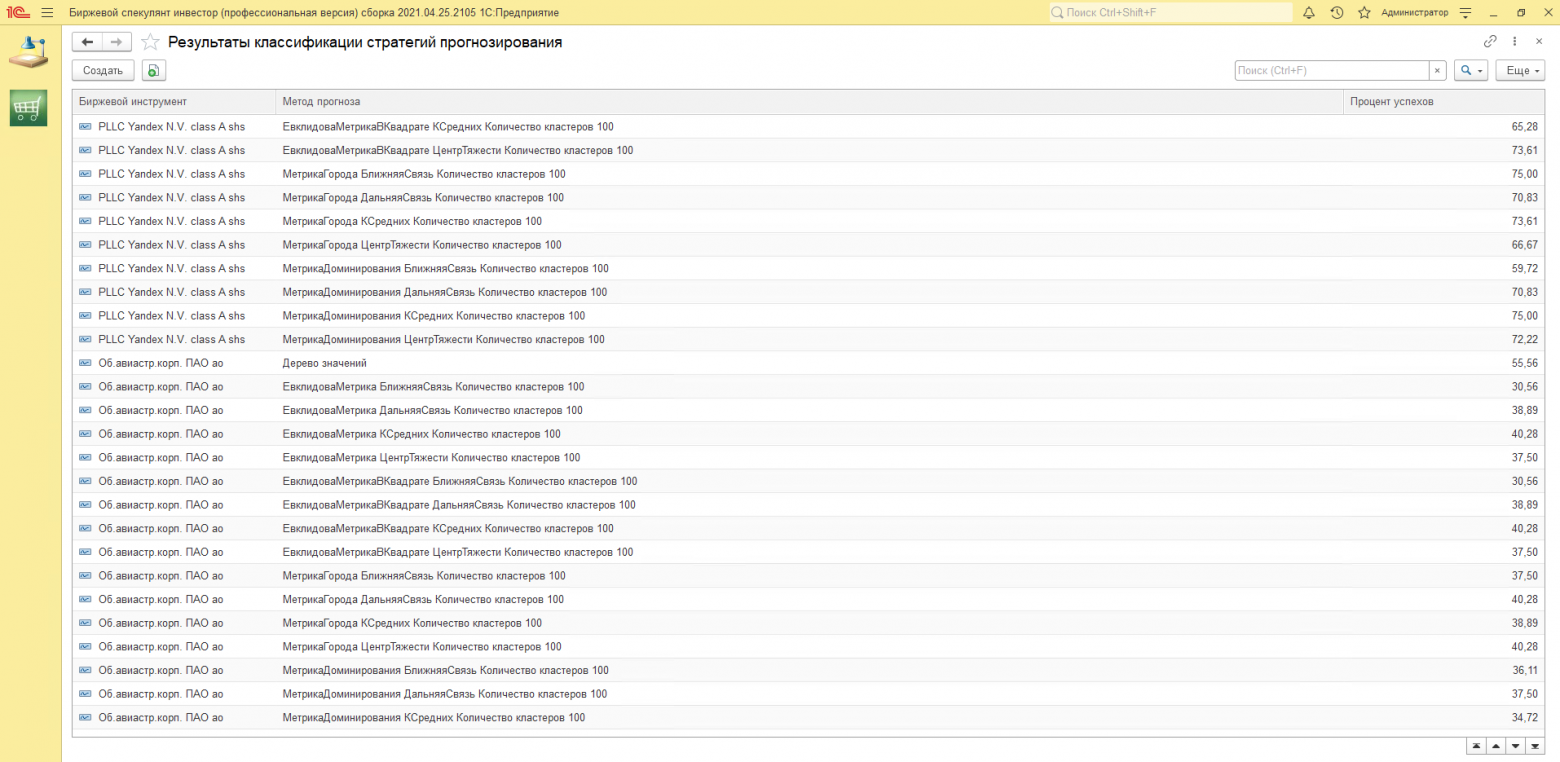

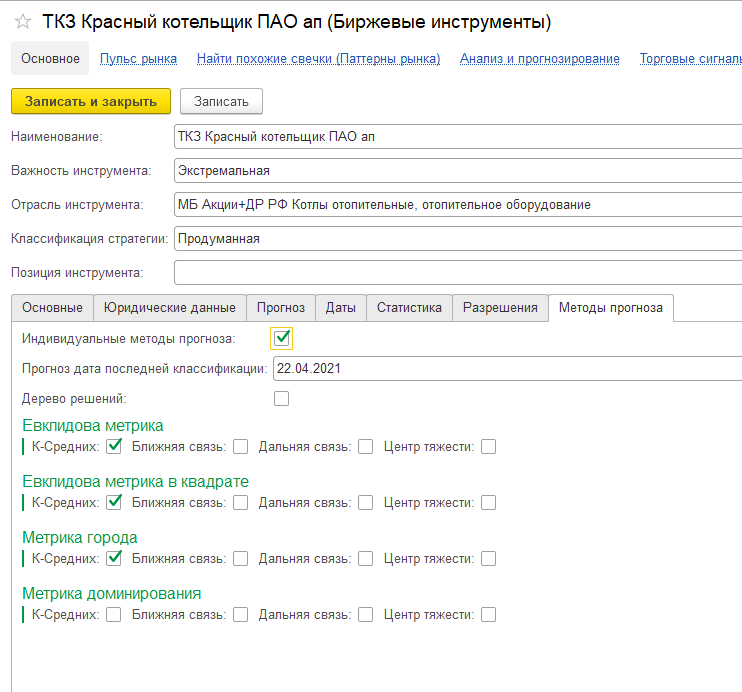

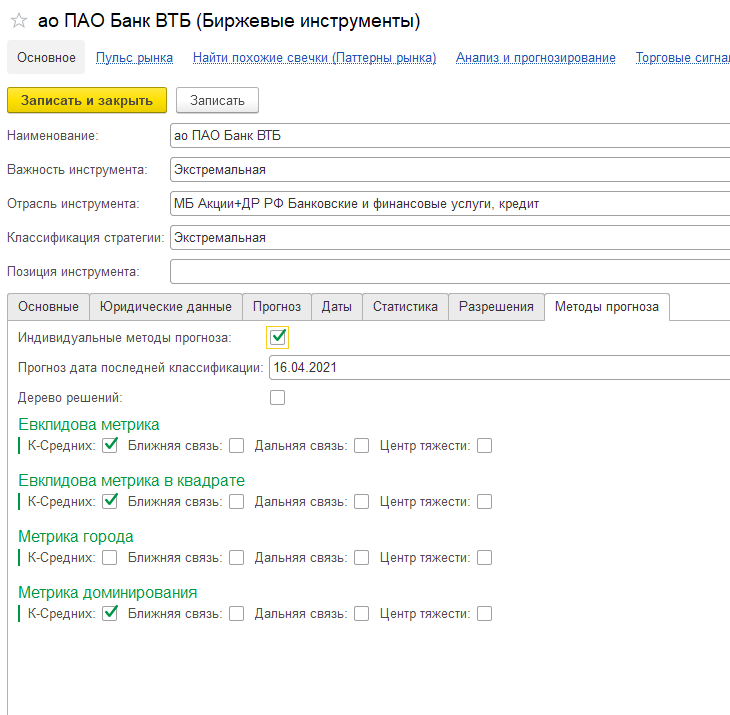

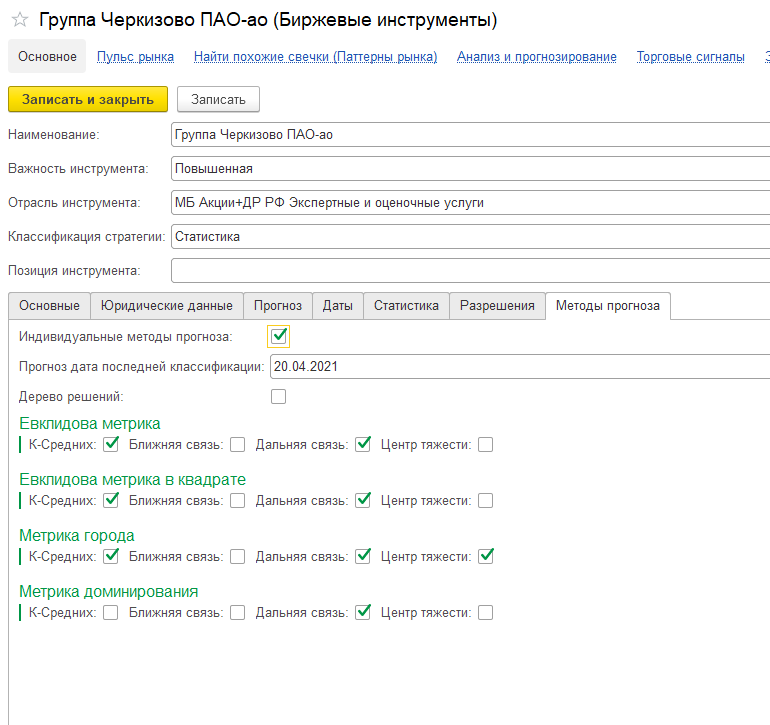

По полученному анализу видно, что большинство методов прогнозирования для данного инструмента срабатывают с достаточно большой вероятностью. Нам предстоит определить пороговое значение, которое будем считать критерием отбора стратегий прогнозирования. Для критерия отбора 90% получим картинку подходящих стратегий прогнозирования, как на рисунке ниже.

Хотя в целом вероятность 80 % тоже является достаточно хорошим критерием и тогда картина подходящих стратегий будет, как на рисунке.

В целом для данного инструмента картина применимости типовых стратегий прогнозирования выглядит как на рисунке.

Конечно, анализировать в ручном режиме каждый инструмент увлекательно занятие, но следом приходит идея сделать автоматически анализ регламентным заданием. Для того, чтобы хранить результаты этого анализа нам понадобится регистр сведений.

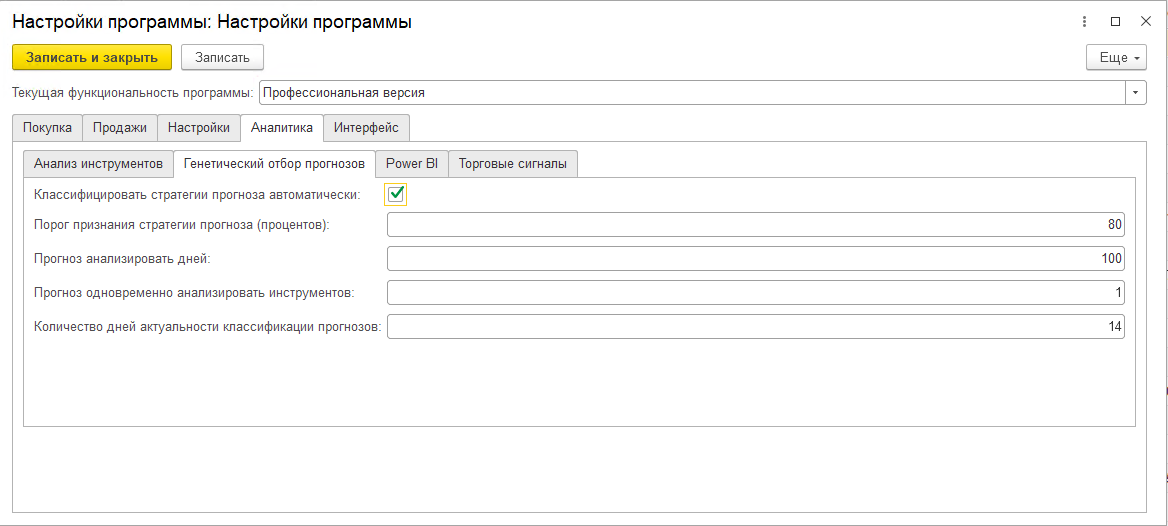

А для того, чтобы настроить регламентное задание понадобятся константы (настройки).

Конечно, о применимости или не применимости данного механизма можно спорить долго. Но интересно наблюдать за процессом. По сути, каждый Биржевой инструмент оказался своего рода «живим». Каждый живет своей жизнью. Жизнь одних предсказуема или частично предсказуема. Жизнь других на данный момент трудно поддается анализу.

Но в целом не просто наблюдать движения цен, а получать еще и прогноз гораздо увлекательнее.

Детали можно почитать в документации

Ну что сказать: устроены так люди, желают знать, что будет…

В настоящее время существует множество систем машинного обучения. Технология бурно развивается. Разные производители решений предлагают разные варианты решения задачи. Скорее всего для разных сфер и решения требуется выбирать разные. Нельзя сказать какие технологии обладают наибольшим потенциалом, не проведя соответствующего сравнения. Но для того, чтобы тема была действительно интересной требуется взять что-то не зависящее от региона проведения исследования. Что-то общее для всей страны.

Возьмем за основу задачу прогнозирования цены акций компаний на Московской бирже. Если рассматривать каждый биржевой инструмент, как отдельную сущность, жизнь которой развивается независимо от других биржевых инструментов, то и методы анализа для каждого инструмента требуется подбирать разные.

Для того чтобы оценить какие методы прогнозирования для каждого инструмента подходят или не подходят нам необходимо хранить информацию о вариантах прогнозирования для каждого биржевого инструмента. В платформе 1С несколько вариантов прогнозирования. Создадим механизм хранения информации о применимости/или не применимости каждого варианта.

Для того, чтобы оценить, насколько точно сбываются прогнозы, созданные системой, самый простой вариант на основании имеющейся у нас исторический информации построить прогноз системы на определенную дату, а затем сравнить его с реальными историческими данными. Пример: у нас накопились исторические данные по ценам акций на Московской бирже за последний год. Представим, что сегодня 15 января 2021 года и построим прогноз цены закрытия биржевого инструмента на 16 января 2021 года. А затем сравним полученный прогноз с реальными данными которые были 16 января. Проведем данный анализ за более длительный интервал и получим вероятность срабатывания прогноза. Если быть точнее, то количество случаев, когда прогноз сбылся или не сбылся.

Типовые средства прогнозирования 1С позволяют получить прогноз либо как определенное значение точно равное числу, либо значение ценового диапазона «с… по».

Предположим, что перед нами стоит задача предсказать на растущем рынке определенное значение цены закрытия по дням на Московской бирже.

В случае, когда прогноз 1С возвращает однозначное знание возьмем именно его. А в случае когда прогноз возвращает диапазон «с… по» будем рассматривать, как значение прогноза, средину диапазона. При этом удачным прогнозом будем считать, что предсказанная цена оказалась ниже, чем реально сложившаяся историческая цена. Т.е. например бумага открылась по цене 100 рублей. Прогноз 1С был, что она закроется вечером по 150 рублей. А реальная историческая цена закрытия оказалась 151 рубль (более, чем 150 рублей).

В специально созданной для этих целей обработке зададим первоначальные настройки для анализа: Период анализа, анализируемые методы и анализируемый инструмент / инструменты.

Получим данные по каждому анализируемому дню.

Для того чтобы получить вероятность срабатывания прогноза сгруппируем данные по количеству случаев и определим вероятность как: количество положительных срабатываний прогноза к общему количеству попыток анализа.

По полученному анализу видно, что большинство методов прогнозирования для данного инструмента срабатывают с достаточно большой вероятностью. Нам предстоит определить пороговое значение, которое будем считать критерием отбора стратегий прогнозирования. Для критерия отбора 90% получим картинку подходящих стратегий прогнозирования, как на рисунке ниже.

Хотя в целом вероятность 80 % тоже является достаточно хорошим критерием и тогда картина подходящих стратегий будет, как на рисунке.

В целом для данного инструмента картина применимости типовых стратегий прогнозирования выглядит как на рисунке.

Конечно, анализировать в ручном режиме каждый инструмент увлекательно занятие, но следом приходит идея сделать автоматически анализ регламентным заданием. Для того, чтобы хранить результаты этого анализа нам понадобится регистр сведений.

А для того, чтобы настроить регламентное задание понадобятся константы (настройки).

Конечно, о применимости или не применимости данного механизма можно спорить долго. Но интересно наблюдать за процессом. По сути, каждый Биржевой инструмент оказался своего рода «живим». Каждый живет своей жизнью. Жизнь одних предсказуема или частично предсказуема. Жизнь других на данный момент трудно поддается анализу.

Но в целом не просто наблюдать движения цен, а получать еще и прогноз гораздо увлекательнее.

Детали можно почитать в документации

Ну что сказать: устроены так люди, желают знать, что будет…