На текущий момент имеется бесконечное множество публикаций, анализирующих рынок криптовалют от экспертов всех мастей и рангов. Тема является настолько востребованной, что не делал свой обзор только ленивый и не искушенный. Прогнозы аналитиков порой настолько разнятся, что не можешь решить, что же делать дальше: искать банк, которому можно заложить квартиру, и проинвестировать в очередной «-coin», или же тренировать перед зеркалом въедливое «А я говорил!» и с инфернальным смехом изображать призрака Лёни Голубкова.

Данная статья не ставит перед собой цель склонить читателя в пользу инвестирования в крипторынок, или напротив откреститься от криптовалюты православным долларом. Настоящий очерк предлагает оценить сложившиеся закономерности с точки зрения цифр и формул, опуская перманентные флуктуации, вызванные фундаментальными факторами или силой привычки (да-да, психологический фактор и настроения рынка иногда могут существенно сдвинуть текущее положение вещей; в конце статьи мы узнаем, чем был вызван обвал цен валют в январе 2018 года).

Что ж, давайте вместе сделаем анализ основных показателей рынка криптовалют на примере мастодонта отрасли – Bitcoin. Однако смею заверить, что анализ поведения большинства топовых валют дает аналогичные результаты (Litecoin, Dash, Ethereum, Monero, Z-cash и др.). Бесспорно, важнейшими и при этом взаимозависимыми показателями рынка криптовалют являются собственно цена валюты (будем рассматривать долларовое выражение стоимости), а также степень вовлеченности вычислительных мощностей в процесс «добычи» монет – хешрейт сети.

В чем же проявляется взаимосвязь цены и хешрейта криптовалюты? Во-первых, абсолютно очевидно, что вовлекая собственное оборудование в процесс подтверждения транзакций в сети криптовалюты (“майнинг”), человек или компания предполагают не только вернуть стоимость инвестированного оборудования (а его замена необходима каждые 2-3 года ввиду физического износа и морального устаревания), но и покрыть при этом инфраструктурные издержки на его обслуживание, а также получить экономические выгоды в виде прибыли не меньшей, чем у альтернативных источников доходности; во-вторых, эмиссионное вознаграждение за участие в майнинге криптовалюты попадает на вторичный рынок исключительно опосредованно в момент продажи валюты майнером (собственником майнингового оборудования). Таким образом, на рынке создается искусственный дефицит актива, что приводит к росту его цены до того уровня, который бы удовлетворил владельцев оборудования.

С другой же стороны с ростом цены криптовалюты растет и прибыльность майнинга, что побуждает вовлекать в процесс “добычи” криптовалюты всё новые и новые мощности, тем самым увеличивая общий хешрейт сети.

Давайте перейдем непосредственно к анализу показателей. Все исторические данные параметров были загружены с ресурса bitinfocharts.com.

Рассмотрим график динамики цены Bitcoin за период с 17.07.2010 г. до 24.01.2018 г. (момент написания статьи)

Из графика, видно, что динамика изменения цены имеет явно нелинейный характер, а степенную зависимость от времени. Прибегнем к логарифмированию данных с целью перехода от явно степенной зависимости функции от аргумента (цены от времени) к ожидаемо линейной и посмотрим, как это отразится на нашем графике.

Теперь график представляет кривую, линейно зависящую от времени со степенью достоверности в 84%.

Разберемся откуда взялась эта степень достоверности. Кривая линейно зависящая от времени значит, что график нашей функции должен стремиться к прямой линии (изображена пунктиром на графике). Данную линию можно получить, прибегнув к аппарату регрессионного анализа для нахождения коэффициентов линейной регрессии. Далее важно оценить насколько же наша исходная функция аппроксимируема полученной прямой (т.е насколько поведение исходной кривой, может быть предсказано полученной прямой). Помочь в этом может коэффициент детерминации R2 — статистическая характеристика, описывающая насколько дисперсия (разброс) исходных данных объяснена дисперсией модели. Проще говоря, чем ближе будет исходная кривая к моделируемой прямой, тем выше будет значение R2 (изменяется от 0 до 1), и тем выше вероятность того, что будущее поведение показателя будет соответствовать тренду полученной модели. В нашем случае значение коэффициента детерминации составило 0.8432.

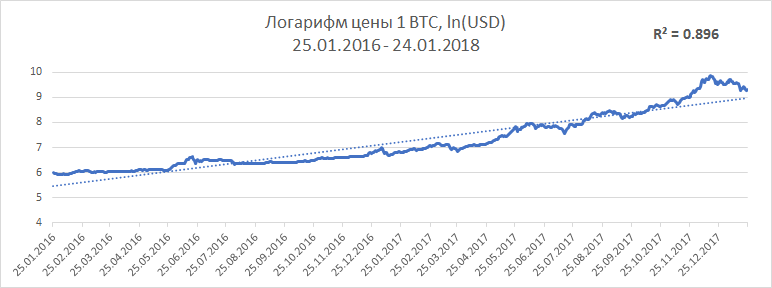

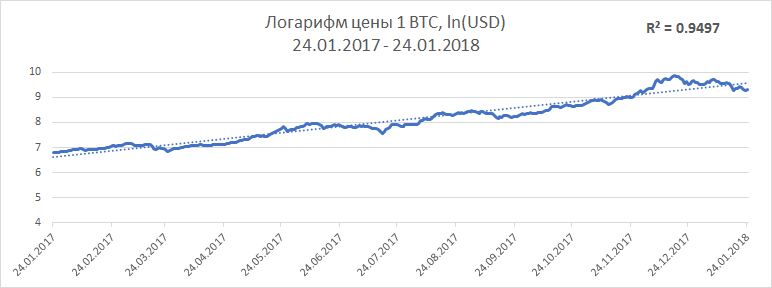

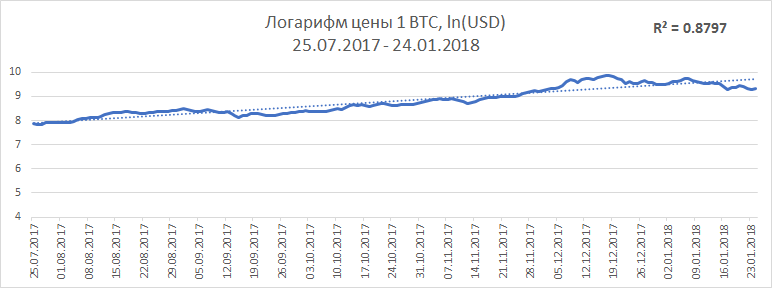

Четко видно, что кривая зависимости логарифма цены от времени имеет локальные экстремумы и тренды, другими словами в разные моменты времени цена то опережала глобальный тренд, то несколько отставала от него, но с достоверностью 84% ему следовала. Глядя на график, логично было бы предположить, что, изменяя горизонт анализа, можно добиться более «точного» наложения кривой на линейный тренд. Ниже приведены графики со статистикой R2 за последние 2 года, 1 год и 6 месяцев соответственно.

Как видим из графиков значение статистики R2 составляет от 0.88 до 0.95. Очевидно, что если рассчитанный линейный тренд (пунктирная линия на графике) продлить в будущее, то можно получить оценочные уровни значений показателя на ту или иную дату (экстраполяция данных).

Давайте мысленно вернемся на пол года назад и проверим гипотезу о возможности предсказания ценовых трендов криптовалюты. Так если бы мы делали оценку сегодняшнего значения цены (10 000 $) Bitcoin полгода назад (цена на 27.07.2017 г. составляла 2 500 $), то получили бы следующие ценовые уровни в зависимости от анализируемого горизонта исторических данных:

2-х летний тренд (28.07.2015 — 27.07.2017) – цена 4 400 $;

годичный тренд (27.07.2016 — 27.07.2017) – цена 5 800 $;

9-и месячный тренд (26.10.2016 — 27.07.2017) – цена 6 900 $;

6-и месячный тренд (25.01.2017 — 27.07.2017) – цена 8 900 $.

Видно, что поведение цены меняется в зависимости от горизонта анализа и имеет тенденцию к ускоренному росту, а реальный текущий ценовой коридор даже несколько выше самого оптимистичного прогноза. Таким образом, целесообразно оценить потенциальные уровни цены в будущем относительно текущей даты.

Так, используя полученные ценовые тренды линейной регрессии имеем, что усредненный прогноз уровня цены через 3 месяца составляет 13 600 $, а через 6 месяцев — 16 700 $.

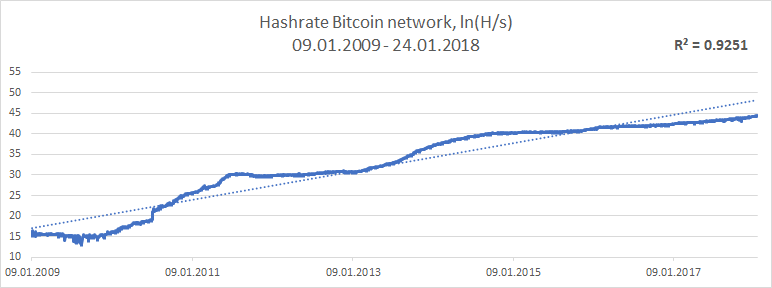

Анализ вовлеченности вычислительных мощностей в процесс «добычи» криптовалюты дает аналогичные результаты с еще большим значением статистической достоверности (реальные данные расположены ближе к аппроксимирующей прямой). Ниже приведены графики зависимости логарифма совокупного хешрейта сети от времени за разные временные диапазоны.

Если же говорить о количественных оценках экстраполированных данных, то средний прогноз по трендам через 3 месяца составляет 26.3 EH/s (26.3 * 1018), а через 6 месяцев 34.6 EH/s при текущем уровне 20.5 EH/s.

Таким образом, видно, что прогнозный относительный прирост основных показателей (цены и хешрейта) практически идентичен, а, следовательно, говорит нам об ожидаемом условно постоянном доходе от майнинга. И если учесть тот факт, что с ростом курса криптовалюты по отношению к доллару снижаются инфраструктурные издержки в пересчете на криптовалюту, то инвестирование в её «добычу» является весьма привлекательным несмотря на стабильный рост показателя совокупной вычислительной мощности.

И наконец, обещанная история про силу привычки и обвал крипторынка. Я, как полагаю и многие читатели, привык смотреть регулярные статистические и аналитические данные на одних и тех же информационных ресурсах, будь то прогноз погоды, результаты спортивных матчей или же динамика криптовалютного рынка. Так вот, есть некий весьма популярный ресурс, который анализирует цены различных криптовалют и капитализации их рынков (coinmarketcap.com), при этом представляет собой достаточно удобный источник оперативной рыночной статистики. Как известно цены на криптовалюты на различных биржах разнятся, а иногда существенно, и вот такие аналитические ресурсы эти цены усредняют и оперируют агрегированными данными в своих расчетах. В криптосообществе уже давно был подмечен и обсуждался факт того, что южнокорейские трейдеры искусственно завышают стоимость криптовалюты и котировки этих бирж искажают картину. Владелец и управляющий компанией CoinMarketCap некий Брэндон Чез решил исправить эту рыночную несправедливость и исключил котировки корейского рынка из расчета средних цен криптовалют, но забыл об этом сообщить клиентам, в следствие чего капитализация рынка резко упала. Мало кто за пределами CoinMarketCap понимал истинную причину этого «падения», что по сути было просто игрой цифр. Однако многие трейдеры пытаясь зафиксировать прибыль начали активно продавать криптовалюты, что существенно сказалось на их курсах подобно снежному кому. В результате капитализация рынка криптовалют в целом потеряла порядка 100 млрд. дол.

Данным примером я хотел еще раз подчеркнуть принципиальную невозможность точного прогноза цены криптовалюты в тот или иной момент времени, однако можно оценить внутренние тренды основных рыночных характеристик и понимать ценовые уровни-ориентиры, на которые можно опираться в процессе принятия решений.

Данная статья не ставит перед собой цель склонить читателя в пользу инвестирования в крипторынок, или напротив откреститься от криптовалюты православным долларом. Настоящий очерк предлагает оценить сложившиеся закономерности с точки зрения цифр и формул, опуская перманентные флуктуации, вызванные фундаментальными факторами или силой привычки (да-да, психологический фактор и настроения рынка иногда могут существенно сдвинуть текущее положение вещей; в конце статьи мы узнаем, чем был вызван обвал цен валют в январе 2018 года).

Что ж, давайте вместе сделаем анализ основных показателей рынка криптовалют на примере мастодонта отрасли – Bitcoin. Однако смею заверить, что анализ поведения большинства топовых валют дает аналогичные результаты (Litecoin, Dash, Ethereum, Monero, Z-cash и др.). Бесспорно, важнейшими и при этом взаимозависимыми показателями рынка криптовалют являются собственно цена валюты (будем рассматривать долларовое выражение стоимости), а также степень вовлеченности вычислительных мощностей в процесс «добычи» монет – хешрейт сети.

В чем же проявляется взаимосвязь цены и хешрейта криптовалюты? Во-первых, абсолютно очевидно, что вовлекая собственное оборудование в процесс подтверждения транзакций в сети криптовалюты (“майнинг”), человек или компания предполагают не только вернуть стоимость инвестированного оборудования (а его замена необходима каждые 2-3 года ввиду физического износа и морального устаревания), но и покрыть при этом инфраструктурные издержки на его обслуживание, а также получить экономические выгоды в виде прибыли не меньшей, чем у альтернативных источников доходности; во-вторых, эмиссионное вознаграждение за участие в майнинге криптовалюты попадает на вторичный рынок исключительно опосредованно в момент продажи валюты майнером (собственником майнингового оборудования). Таким образом, на рынке создается искусственный дефицит актива, что приводит к росту его цены до того уровня, который бы удовлетворил владельцев оборудования.

С другой же стороны с ростом цены криптовалюты растет и прибыльность майнинга, что побуждает вовлекать в процесс “добычи” криптовалюты всё новые и новые мощности, тем самым увеличивая общий хешрейт сети.

Давайте перейдем непосредственно к анализу показателей. Все исторические данные параметров были загружены с ресурса bitinfocharts.com.

Анализ трендов цены Bitcoin

Рассмотрим график динамики цены Bitcoin за период с 17.07.2010 г. до 24.01.2018 г. (момент написания статьи)

Из графика, видно, что динамика изменения цены имеет явно нелинейный характер, а степенную зависимость от времени. Прибегнем к логарифмированию данных с целью перехода от явно степенной зависимости функции от аргумента (цены от времени) к ожидаемо линейной и посмотрим, как это отразится на нашем графике.

Теперь график представляет кривую, линейно зависящую от времени со степенью достоверности в 84%.

Разберемся откуда взялась эта степень достоверности. Кривая линейно зависящая от времени значит, что график нашей функции должен стремиться к прямой линии (изображена пунктиром на графике). Данную линию можно получить, прибегнув к аппарату регрессионного анализа для нахождения коэффициентов линейной регрессии. Далее важно оценить насколько же наша исходная функция аппроксимируема полученной прямой (т.е насколько поведение исходной кривой, может быть предсказано полученной прямой). Помочь в этом может коэффициент детерминации R2 — статистическая характеристика, описывающая насколько дисперсия (разброс) исходных данных объяснена дисперсией модели. Проще говоря, чем ближе будет исходная кривая к моделируемой прямой, тем выше будет значение R2 (изменяется от 0 до 1), и тем выше вероятность того, что будущее поведение показателя будет соответствовать тренду полученной модели. В нашем случае значение коэффициента детерминации составило 0.8432.

Четко видно, что кривая зависимости логарифма цены от времени имеет локальные экстремумы и тренды, другими словами в разные моменты времени цена то опережала глобальный тренд, то несколько отставала от него, но с достоверностью 84% ему следовала. Глядя на график, логично было бы предположить, что, изменяя горизонт анализа, можно добиться более «точного» наложения кривой на линейный тренд. Ниже приведены графики со статистикой R2 за последние 2 года, 1 год и 6 месяцев соответственно.

Как видим из графиков значение статистики R2 составляет от 0.88 до 0.95. Очевидно, что если рассчитанный линейный тренд (пунктирная линия на графике) продлить в будущее, то можно получить оценочные уровни значений показателя на ту или иную дату (экстраполяция данных).

Давайте мысленно вернемся на пол года назад и проверим гипотезу о возможности предсказания ценовых трендов криптовалюты. Так если бы мы делали оценку сегодняшнего значения цены (10 000 $) Bitcoin полгода назад (цена на 27.07.2017 г. составляла 2 500 $), то получили бы следующие ценовые уровни в зависимости от анализируемого горизонта исторических данных:

2-х летний тренд (28.07.2015 — 27.07.2017) – цена 4 400 $;

годичный тренд (27.07.2016 — 27.07.2017) – цена 5 800 $;

9-и месячный тренд (26.10.2016 — 27.07.2017) – цена 6 900 $;

6-и месячный тренд (25.01.2017 — 27.07.2017) – цена 8 900 $.

Видно, что поведение цены меняется в зависимости от горизонта анализа и имеет тенденцию к ускоренному росту, а реальный текущий ценовой коридор даже несколько выше самого оптимистичного прогноза. Таким образом, целесообразно оценить потенциальные уровни цены в будущем относительно текущей даты.

Так, используя полученные ценовые тренды линейной регрессии имеем, что усредненный прогноз уровня цены через 3 месяца составляет 13 600 $, а через 6 месяцев — 16 700 $.

Анализ трендов хешрейта Bitcoin

Анализ вовлеченности вычислительных мощностей в процесс «добычи» криптовалюты дает аналогичные результаты с еще большим значением статистической достоверности (реальные данные расположены ближе к аппроксимирующей прямой). Ниже приведены графики зависимости логарифма совокупного хешрейта сети от времени за разные временные диапазоны.

Если же говорить о количественных оценках экстраполированных данных, то средний прогноз по трендам через 3 месяца составляет 26.3 EH/s (26.3 * 1018), а через 6 месяцев 34.6 EH/s при текущем уровне 20.5 EH/s.

Таким образом, видно, что прогнозный относительный прирост основных показателей (цены и хешрейта) практически идентичен, а, следовательно, говорит нам об ожидаемом условно постоянном доходе от майнинга. И если учесть тот факт, что с ростом курса криптовалюты по отношению к доллару снижаются инфраструктурные издержки в пересчете на криптовалюту, то инвестирование в её «добычу» является весьма привлекательным несмотря на стабильный рост показателя совокупной вычислительной мощности.

И наконец, обещанная история про силу привычки и обвал крипторынка. Я, как полагаю и многие читатели, привык смотреть регулярные статистические и аналитические данные на одних и тех же информационных ресурсах, будь то прогноз погоды, результаты спортивных матчей или же динамика криптовалютного рынка. Так вот, есть некий весьма популярный ресурс, который анализирует цены различных криптовалют и капитализации их рынков (coinmarketcap.com), при этом представляет собой достаточно удобный источник оперативной рыночной статистики. Как известно цены на криптовалюты на различных биржах разнятся, а иногда существенно, и вот такие аналитические ресурсы эти цены усредняют и оперируют агрегированными данными в своих расчетах. В криптосообществе уже давно был подмечен и обсуждался факт того, что южнокорейские трейдеры искусственно завышают стоимость криптовалюты и котировки этих бирж искажают картину. Владелец и управляющий компанией CoinMarketCap некий Брэндон Чез решил исправить эту рыночную несправедливость и исключил котировки корейского рынка из расчета средних цен криптовалют, но забыл об этом сообщить клиентам, в следствие чего капитализация рынка резко упала. Мало кто за пределами CoinMarketCap понимал истинную причину этого «падения», что по сути было просто игрой цифр. Однако многие трейдеры пытаясь зафиксировать прибыль начали активно продавать криптовалюты, что существенно сказалось на их курсах подобно снежному кому. В результате капитализация рынка криптовалют в целом потеряла порядка 100 млрд. дол.

Данным примером я хотел еще раз подчеркнуть принципиальную невозможность точного прогноза цены криптовалюты в тот или иной момент времени, однако можно оценить внутренние тренды основных рыночных характеристик и понимать ценовые уровни-ориентиры, на которые можно опираться в процессе принятия решений.