Это статья для фрилансеров, которые работают как ИП или только планируют стать предпринимателями. Мы расскажем, как сэкономить максимум на налоге по УСН и как в этом поможет наш бот-бухгалтер в Telegram (и почему обычные онлайн-бухгалтерии для этого не подходят).

Но прежде, чем мы начнём, давайте разберёмся, сколько платят предприниматели на УСН.

Страховые взносы ИП

Все предприниматели ежегодно платят за себя обязательные страховые взносы в ПФР и ФФОМС. Причем независимо от того, есть ли у них доходы и на какой системе налогообложения они находятся.

Взносы рассчитываются исходя из МРОТ, который время от времени повышается (например, сейчас МРОТ составляет 7500 руб., а с 1 июля он увеличится до 7800 руб.). Поэтому если в этом году предприниматель должен заплатить минимум 27 990 руб., то в следующем — 29 109,60 руб.

Если доходы ИП за год превысят 300 тыс. руб., то в ПФР нужно дополнительно заплатить 1 % от суммы превышения. Если ИП зарегистрирован меньше года, то сумма взносов уменьшается пропорционально с даты регистрации ИП до конца года. (Точную сумму взносов можно рассчитать с помощью калькулятора страховых взносов на нашем сайте.)

Взносы в ПФР, включая фиксированную часть и дополнительный 1 %, не могут превышать суммы, рассчитанной исходя из 8-кратного МРОТ. Поэтому максимальный размер взносов в ПФР и ФФОМС в 2017 году составляет 191 790 руб.

Фиксированную часть взносов необходимо заплатить до 31 декабря, дополнительный 1 % в ПФР — до 1 апреля следующего года. Но страховые взносы лучше платить частями в течение года, мы расскажем об этом ниже.

Авансовые платежи и налог по УСН

УСН бывает двух видов: доходы 6 % или доходы минус расходы 15 % (ставки в разных регионах могут отличаться). Для IT-фрилансеров больше подходит УСН доходы 6 %. Поэтому в этой статье мы будем говорить о расчёте налога для ИП на УСН доходы без наёмных работников.

После того, как у предпринимателя появятся доходы, ему нужно платить авансовые платежи и налог по УСН. Авансовые платежи уплачиваются в течение года за каждый квартал (до 25 апреля, 25 июля, 25 октября). Налог уплачивается по итогам налогового периода — до 30 апреля следующего года.

Рассчитываются авансовые платежи и налог по УСН одинаково — это 6 % от полученных доходов. Эту сумму можно уменьшить на страховые взносы, уплаченные в этом же периоде, а также предыдущие авансовые платежи.

Уменьшение налога по УСН

Итак, есть несколько способов снизить налог по УСН. Первый — это оплачивать страховые взносы в течение года (а не единой суммой в конце). Второй — вовремя оплачивать авансовые платежи. Если вместо авансовых платежей заплатить всю сумму налога в конце года, то после подачи декларации налоговая может начислить вам пени за их просрочку. Если вам вообще не нужно платить налог (например, в декабре вы заплатили страховые взносы и полностью уменьшили на них налог по УСН), то налоговая всё равно может выставить вам требование об оплате авансовых платежей, а потом списать их со счёта. Как избежать этой ситуации, мы напишем далее.

Чтобы понять, как уменьшается налог по УСН, рассмотрим его формулу.

Н = Д × 6 % − В − С, где

Н — это авансовый платёж (за 1 квартал, полугодие, 9 месяцев) или налог по УСН за год,

Д — это сумма доходов за период (нарастающим итогом с начала года),

В — это страховые взносы, уплаченные в этом же периоде,

С — это сумма авансовых платежей за предыдущие отчётные периоды.

Например, если предприниматель за 1 квартал заработал 250 тыс. руб., то авансовый платёж по УСН составит 15 тыс. руб.:

250 000 × 6 % = 15 000

Если за 2 квартал он заработает ещё 250 тыс. руб. и заплатит страховые взносы 10 тыс. руб., то авансовый платёж за полугодие составит 5 тыс. руб.:

500 000 × 6 % − 10 000 − 15 000 = 5000

Для того, чтобы уменьшить налог по УСН на страховые взносы, важно, чтобы они были уплачены до конца квартала. Например, авансовый платёж за 1 квартал можно уменьшить на страховые взносы, уплаченные с 1 января по 31 марта, авансовый платёж за полугодие — на взносы, уплаченные с 1 января по 30 июня и т. д. Это может быть и фиксированная часть взносов, и дополнительный 1 % в ПФР. Вот почему важно, если у вас есть доходы, оплачивать взносы в течение года, несмотря на то, что срок их оплаты ещё не наступил.

Если вы оплатили долг по страховым взносам за предыдущий год, вы также можете уменьшить на эту сумму налог по УСН.

Последствия неуплаты налога и взносов

За неуплату страховых взносов и авансовых платежей (налога) по УСН могут быть начислены пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки (примерно 12 % годовых).

За неуплату налога по УСН также может быть наложен штраф в размере от 20 до 40 % от неуплаченной суммы.

Что делать, если вы не платили авансовые платежи в течение года?

Как мы уже писали, это может обернуться тем, что после подачи декларации налоговая спишет сумму задолженности с расчётного счёта несмотря на то, что долга по налогу у вас нет. Например, если вы заплатили страховые взносы в декабре и полностью уменьшили на них налог по УСН.

Дело в том, что уменьшение налога в программе ФНС произойдёт только после окончания срока подачи декларации (для ИП — 30 апреля). До этого времени за вами будет числиться задолженность по авансовым платежам, и налоговая может выставить вам требование, а в случае его неисполнения — списать эту сумму с расчётного счёта. Чтобы этого избежать, рекомендуем подать декларацию ближе к концу срока.

Онлайн-бухгалтерии

Теперь посмотрим, как считают страховые взносы популярные онлайн-бухгалтерии. Другие функции мы не берём (они умеют делать много полезных вещей), только расчёт взносов.

Вводные данные: за 1 и 2 квартал 2017 года ИП заработал по 250 тыс. руб. Страховые взносы и авансовые платежи ещё не платил.

Всего доход составляет 500 тыс. руб. Налог по УСН — 30 000 руб.

Сумма начисленных страховых взносов:

- фиксированная часть в ПФР — 23 400 руб.,

- фиксированная часть в ФФОМС — 4590 руб.,

- дополнительный 1 % в ПФР — 2000 руб.

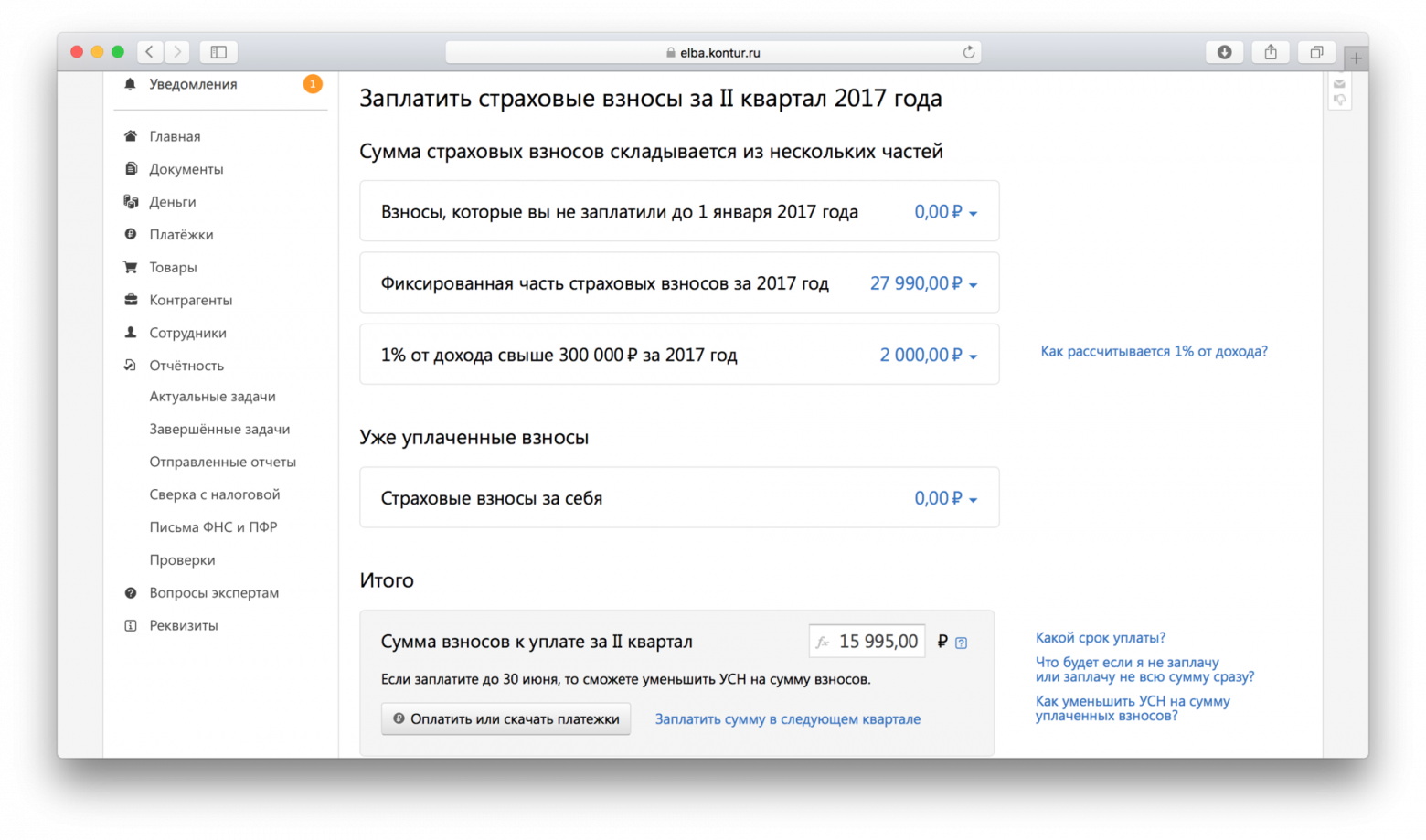

Моё дело

Моё дело предлагает оплачивать фиксированную часть страховых взносов равными частями в течение года (1/4 в квартал), а дополнительный 1 % — только в следующем году. Например, для нашего ИП за 2 квартал сервис рассчитал в ПФР — 11 700 руб., в ФФОМС — 2295 руб.

Таким образом, авансовый платеж по УСН за 2 квартал предприниматель сможет уменьшить только на 13 995 руб. и ему придётся заплатить ещё 16 005 руб.:

500 000 × 6 % − 13 995 = 16 005

Предположим, доходов у ИП больше не будет. До конца года ему останется заплатить в ПФР — 11 700 руб., в ФФОМС — 2295 руб., до 1 апреля следующего года в ПФР 1 % — 2000 руб. То есть всего за год с Моим делом он заплатит 45 995 руб.:

- в ПФР — 23 400 руб.,

- в ФФОМС — 4590 руб.,

- в ПФР 1 % — 2000 руб.,

- налог по УСН — 16 005 руб.

По налогу УСН у него возникнет переплата 13 995 руб., так как он заплатил и страховые взносы, и налог по УСН. Переплату можно вернуть или зачесть в счёт предстоящих платежей. Но для этого необходимо обратиться в налоговую.

Эльба

Эльба также предлагает оплачивать фиксированную часть страховых взносов равными частями в течение года (1/4 в квартал) + дополнительный 1 % в ПФР. Для нашего ИП сервис рассчитал в ПФР — 11 700 руб., в ФФОМС — 2295 руб., в ПФР 1 % — 2000 руб., всего 15 995 руб.

Авансовый платеж по УСН за 2 квартал составит 14 005 руб.:

500 000 × 6 % − 15 995 = 14 005

Если доходов у ИП больше не будет, то до конца года ему также останется заплатить в ПФР — 11 700 руб. и в ФФОМС — 2295 руб. Всего за год с Эльбой он заплатит 43 995 руб., при этом по налогу УСН будет переплата 13 995 руб.:

- в ПФР — 23 400 руб.,

- в ФФОМС — 4590 руб.,

- в ПФР 1 % — 2000 руб.,

- налог по УСН — 14 005 руб.

1С

1С считает страховые взносы так же, как Эльба. То есть предпринимателю придётся заплатить за год 43 995 руб. с переплатой по УСН 13 995 руб.

Вывод

Онлайн-бухгалтерии предлагают оплачивать страховые взносы равномерно в течение года, не учитывая ваш реальный доход, поэтому вам приходится платить и налог по УСН, и страховые взносы. Таким образом, в конце года возникнет переплата по налогу УСН. Её можно вернуть или зачесть в счёт предстоящих платежей, но это длительная процедура, которая требует от предпринимателя обратиться в налоговую.

Именно поэтому мы сделали бесплатного бота-бухгалтера в Telegram.

Бот-бухгалтер

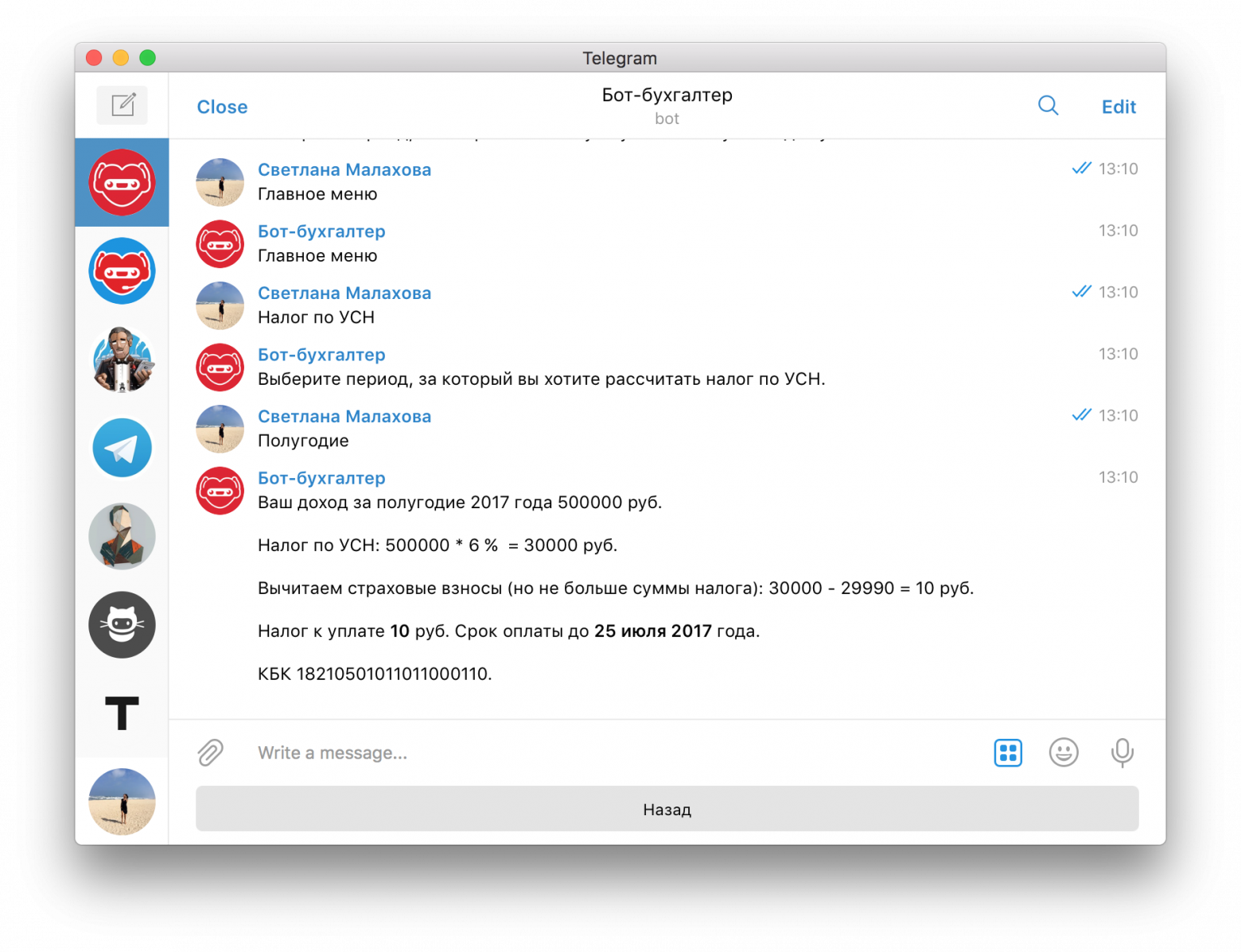

Бот-бухгалтер рассчитает страховые взносы так, чтобы максимально уменьшить на них налог по УСН и не переплачивать. Если у вас есть доходы, то в конце квартала бот предложит вам заплатить страховые взносы в размере налога по УСН и автоматически разобьёт эту сумму по каждому фонду.

Например, нашему предпринимателю до 30 июня нужно заплатить в ПФР — 23 400 руб., в ФФОМС — 4590 руб., в ПФР 1 % — 2000 руб., всего 29 990 руб.

Тогда до 25 июля ему останется заплатить авансовый платёж по УСН — 10 руб.

При отсутствии доходов до конца года больше ничего платить не нужно. Всего за год с ботом-бухгалтером предприниматель заплатит 30 000 руб.:

- в ПФР — 23 400 руб.,

- в ФФОМС — 4590 руб.,

- в ПФР 1 % — 2000 руб.,

- налог по УСН — 10 руб.

При этом никаких переплат, которые потом нужно возвращать из налоговой, у него не будет.

Что ещё умеет бот-бухгалтер

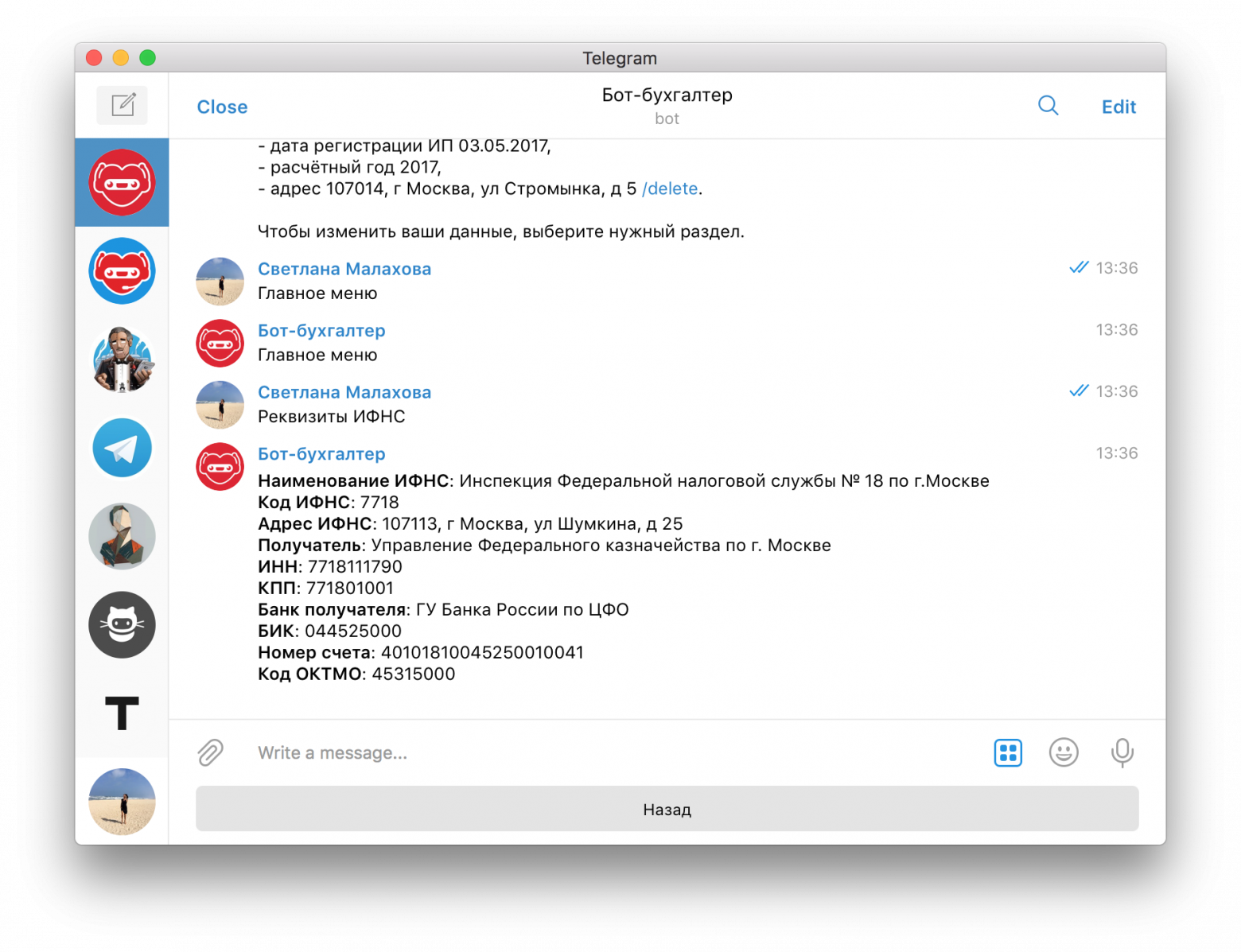

Бот рассчитает страховые взносы ИП, поможет уменьшить на них налог по УСН, напомнит о предстоящих платежах и сдаче отчётности. Также он подскажет КБК для каждого платежа и актуальные реквизиты вашей налоговой инспекции.

Мы надеемся, что бот будет полезен и поможет вам сэкономить на налогах. До конца года мы планируем добавить импорт банковской выписки и экспорт платёжных поручений для оплаты налога и взносов, а также подготовку декларации по УСН.

Если у вас есть любые вопросы, пишите в комментариях.