Недавно в интернете (как вообще, так и в российском сегменте) циркулировали слухи о "системе кредитного рейтинга" для пользователей интернета в Китае. Лейтмотивом этих статей были Большой Брат, тоталитаризм, глобальная слежка и прочий Оруэлл. Давайте разберёмся.

Краткое содержание слухов

- Система будет обязательно для каждого гражданина КНР;

- Привязывается к национальному ID (身份证);

- Рейтинг выражается в очках (от 350 до 950);

- Управлять системой будут совместно Tencent и Alibaba;

- Учитывается как покупательская способность, так и политические взгляды;

- Действия друзей понижают и ваш рейтинг тоже;

- Рейтинги публичны, можно посмотреть рейтинг любого гражданина (чтобы, например, не общаться с диссидентами или сочувствующими, которые понизят ваш рейтинг);

- За покупки рейтинг повышается, за компьютерные игры — понижается;

- Доступны разные бонусы: за 750 очков можно получить визу в Сингапур;

- … и тому подобное.

А на самом деле?

Внимательный читатель уже заметил интересную деталь: неужто две яростно конкурирующие между собой компании — местные мастодонты интернет-бизнеса — будут управлять системой вместе? Конечно, у них есть пример сотрудничества — объединение приложений вызова такси Didi Taxi (嘀嘀打车) и Kuaidi Taxi (快递打车) в единую компанию Didi Kuaidi для совместной борьбы с иностранным Uber. Однако в остальном ни о каком сотрудничестве речи не идёт. Доходит до смешного: в популярнейшем китайском мессенджере WeChat заблокирована возможность поделиться ссылкой из Taobao на мобильном клиенте.

Ответ на поверхности. Журналисты, в силу плохо переведённых китайских новостей, смешали в кучу сразу несколько понятий:

- 社会信用体系 (англ. Social Credit System) — государственная система кредитного рейтинга граждан;

- 腾讯信用 (англ. Tencent Credit) — система рейтинга компании Tencent;

- 芝麻信用 (англ. Sesame Credit) — часть финансовой системы Ant Financial, относится к группе компаний Alibaba.

社会信用体系 — государственная система кредитного рейтинга

Будет являться обязательной для всех после 2020 года.

О её создании заговорили в 2014 году. Документ с пространным описанием системы стал доступен несколько месяцев назад. Есть много слов о «поддержке искренности и порицании неискренности», преданности государству, но из конкретики есть лишь дата запуска в обязательном порядке для всех граждан страны— после 2020 года. Конечно, партия хотела бы иметь о гражданах абсолютно все возможные данные, и, теоретически, и строить рейтинги доверия на основе этих данных. Но практически всё, что циркулирует сегодня в сети на тему государственной кредитной системы, лишь домыслы и предположения.

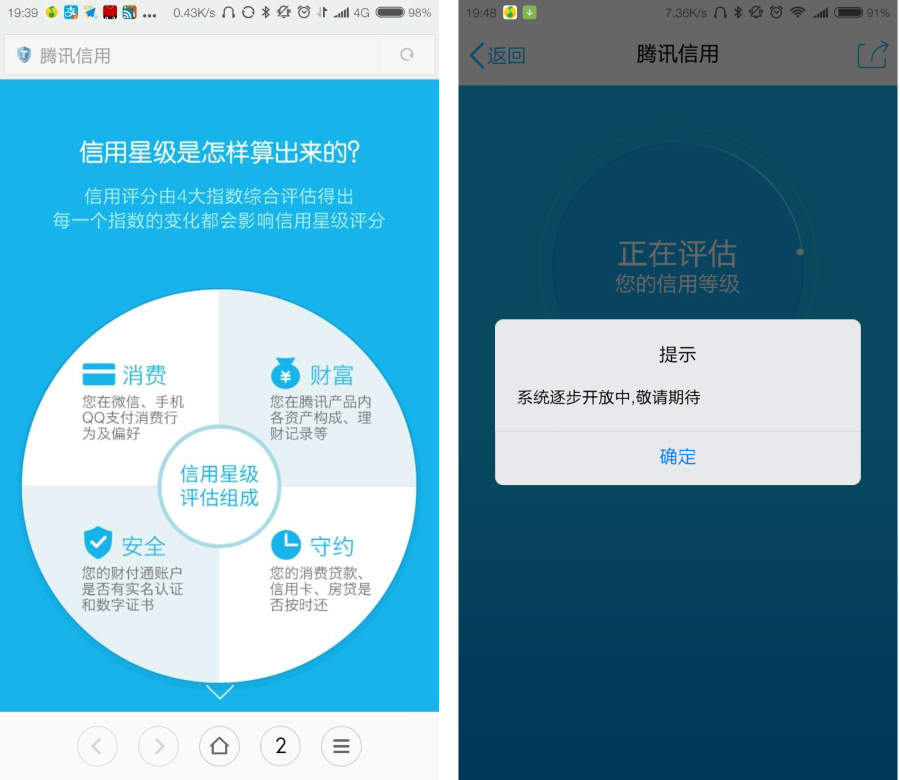

腾讯信用 Tencent Credit

Не является принудительной для всех граждан.

Компания Tencent является одним из гигантов среди китайских технологических компаний. Её самые известные продукты — мессенджеры QQ и WeChat, которые являются де-факто стандартом электронного общения в Китае не первый год. Короче говоря, Tencent — это про общение в интернете и компьютерные/мобильные игры. А в мобильный мессенджер WeChat встроена вторая по популярности платёжная система в КНР — WeChat Wallet. Она пользуется особым спросом во время китайских праздников, потому что позволяет в весёлой форме отправлять любые денежные суммы друзьям (это явление достойно отдельной статьи). В онлайн и офлайн магазинах ей тоже можно рассчитываться вместо пластиковой карты.

Рейтинговая система от Tencent не содержит ничего сверхъестественного: чем больше вы тратите денег или делаете вкладов через платёжные инструменты QQ или WeChat, чем больше кредитных и дебетовых карт к счетам вы привяжете, чем более правдивая информация о вас в профиле (включая адрес места проживания при оплате коммуналки), тем выше рейтинг.

Что она даёт, пока не очень понятно. Залогиниться с компьютера нельзя. С телефона можно, но при попытке узнать свой рейтинг появляются ошибки. Из очевидного — большая сумма для получения кредита на покупки у Tencent. Ни о каких визах или банковских кредитах речи не идёт.

芝麻信用 Sesame Credit от Alibaba

Не является принудительной для всех граждан.

Крупнейшие торговые площадки Китая — Taobao и Tmall — принадлежат Alibaba наравне с популярнейшей (более 80% рынка!) системой онлайн-платежей Alipay. Помимо покупок товаров в интернет-магазинах, она позволяет рассчитываться в обычных магазинах, покупать билеты на самолёт, платить за воду и электричество, переводить деньги друзьям — все функции перечислить просто невозможно, каждый день появляется что-нибудь новое. Оплата с помощью звука — вообще что-то из области фантастики.

Не так давно стала доступна функция 蚂蚁花呗 (Huabei), которая открывает некое подобие овердрафта на счету Alipay, позволяя совершать покупки от 600 юаней, а рассчитываться за них через 2-3 недели после получения товара. Месячный лимит зависит от многих факторов: возраста аккаунта, активности на Taobao, количества привязанных банковских карт и тому подобное.

Проникновение сервисов Alibaba в жизнь китайских граждан просто огромно. Разумеется, обладая такими обширными данными о поведении пользователей, становится возможным оценивать степень доверия к тому или иному пользователю. Способы повышения рейтинга те же, что описаны у Tencent: тратьте деньги, возвращайте вовремя кредиты, платите за свет и воду (чтобы Alipay знал, где вы живёте). Взамен, кроме повышенного овердрафта, вам обещают обслуживание без очередей в банке, какие-то скидки, премиальные номера в отелях… Короче говоря, приятно, но ничего революционного. Кстати, конкретное кол-во очков всплывает именно в «Кунжутном кредите».

Являясь по задумке системой рейтинга платёжеспособности граждан, фактически 芝麻信用 продвигает использование кошелька Alipay в обмен на бонусы партнёров, что нравится далеко не всем. Например, приоритетная регистрация на рейс в Пекинском столичном аэропорту для тех, кто набрал больше 750 очков, в глазах некоторых структур выглядит некорректным использованием.

Ну вы поняли?

Смешались кони, люди. В изложении огромного количества журналистов все три системы слились в одну сущность, приправленную страхами от незнания Китая и кусочками личной паранойи. За покупку игр никто не понизит овердрафт по кредитке, а знакомый с оппозиционными взглядами не помешает взять ипотеку (да и не просто в Китае найти оппозиционеров в реальной жизни). Частные компании продвигают свои финансовые инструменты, и для их поддержки создали рейтинговые системы. Они не взаимозаменяемы, не взаимодействуют между собой и не помогут (и не помешают) при оформлении займа в обычном банке. А до внедрения государственной системы есть ещё несколько лет. Поживём-увидим.

Только зарегистрированные пользователи могут участвовать в опросе. Войдите, пожалуйста.

Кредитный рейтинг на основе интернет-активности - за или против?

11.26%За66

65.19%Против382

22.87%Безразлично134

0.68%Свой вариант в комментариях4

Проголосовали 586 пользователей. Воздержался 151 пользователь.