Мне доводилось принимать участие в упражнениях с Матрицей рисков компании.

Действие происходило в три этапа. Первый: мальчики и девочки анкетировали вопросами типа «перестал ли ты пить коньяк по утрам», на которые надо отвечать только «да» или «нет».

На втором этапе показывалась «научно-обоснованная» матрица рисков.

На перманентном третьем этапе все подразделения той компании пытались из года в год сдвинуться на более низкие позиции на матрице, но это удавалось только за счет личного обаяния. Те же, кто не смог сдвинуться становились крайними по любой неудаче бизнеса.

Инстаграм

1. Матрица рисков: удобно заполнять, не удобно работать.

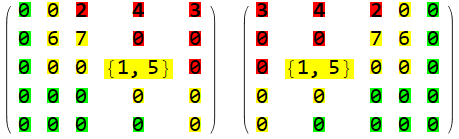

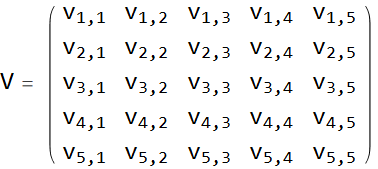

Вот типовая Матрица рисков, которую предлагает Google.

Для примера в Интернете найдена случайная Матрица рисков из очень старого отчета.

Числа внутри цветных прямоугольников означают содержательную интерпретацию риска, которая пока не очень нужна. Описание риска очень широко и размыто. Не верится, что все компоненты описания по отдельности и вместе дают единственное число в очень узком диапазоне.

Если следовать типовой матрицы Google, то всем содержательным описаниям «вероятность» и «влияние» можно поставить в соответствие конкретные числа.

Вот шаблон модернизированной матрицы Google с умноженными вероятностями, соответствующие горизонтальному и вертикальному шкалированию.

Она не очень удобна для применения стандартных матричных операций, так как симметрична относительно дополнительной, а не главной диагонали.

Возможно, что Матрица рисков в такой форме более удобна для менеджеров. Её перестройка с симметрией относительно главной диагонали не меняет сути матрицы. Кроме того, всегда можно сделать шаг назад и вернуться к исходному представлению.

Перестроение матрицы происходит путём замены порядка строк на обратный (симметрия относительно вертикальной центральной оси). В результате получена матрица симметричную относительно главной диагонали.

Эти же преобразования для исследуемой Матрицы рисков.

Числа, отличные от 0 — это номер риска, связанный в итоге с неким структурным подразделением. Эта кодировка имеет место только в связи с бюрократической иерархией в компании, а не с рисками. Например, для элемента {1,5}. В плане риска ситуация ничем не будет отличаться, если совместить описания риска1 и риска5. Если это разные риски, то можно уменьшить шаг матрицы и поместить риск в более подходящую позицию.

В итоге преобразования должны приводить к тому, что каждый различный риск является отдельным элементом.

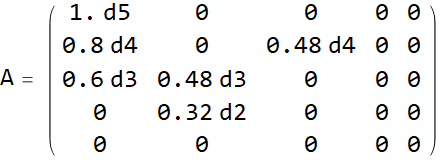

Позиция [1,3] в стандартной системе нумерации матриц означает элемент, находящийся на пересечении 1-ой строки и 3-го столбца. Для рассматриваемой матрицы в позиции [1,3] стоит число 2. Это означает, что если имеет место шкала с максимальным значением «5 — почти произошло» (1.), то в [1,3] ожидаем «3 — среднее» (0.6) влияние. Пусть «влиянию» в шкалируемом промежутке соответствует определенный ущерб (damage): 5-d5, 4-d4, 3-d3, 2-d2,1-d1. Тогда, если за определенный период имело место 1 происшествие из группы 2, то ущерб составит 1.*0.6*d3*1, а если за этот же период произошло n происшествий из группы 2, то ущерб составит 1.*0.6*d3*n

Тогда исследуемая матрица примет вид.

Проводится еще одно преобразование: транспонирование путём перемены мест столбцов и строк.

Нижняя строка легенды становится излишней, так как соответствующая вероятность учтена в значениях матрицы. Первый вертикальный столбец также учтен в значениях матрицы, но он важен тем, что задает структуру событий, которые можно фиксировать или прогнозировать за некий период. Имея вектор-столбец из количества событий, относящихся к соответствующему типу (очень сильное, критическое,…) можно стандартным образом умножать матрицу на вектор-столбец и получать структурированный размер ущерба.

Без легенды матрица будет выглядеть так.

2. Матрица рисков: удобно вычислять, не удобно анализировать.

Первая основная задача.

Получив матрицу А можно приступать к решению первой основной задачи: при известном количестве и качестве произошедших событий вычислить размер ущерба.

Пусть за определенный период произошло 2 — «очень сильных» событий, 3 — «критичных», 1 — «среднее», 5 — «минимальных» и 7 — «незначительных». Умножив матрицу А на вектор количества событий получаем структуру ущерба.

Общий ущерб.

Теперь можно проверять точность оценок, вносить коррективы, оценивать возможные варианты сокращения размера ущерба.

Приведенные трансформации исходной матрицы были проведены, чтобы получить простую вычислительную процедуру ущерба. От матрицы А всегда можно однозначно вернуться к исходной матрице.

3. Матрица рисков: какая теория за ней стоит?

Для любой невырожденной квадратной матрицы имеется однозначное линейное преобразование, соответствующее этой матрице. При обозрении матрицы сложно понять какое линейное преобразование стоит за ней. Кроме того, неизвестно в каком базисе произведено матричное представление.

Матрица риска — квадратная матрица и ей должно соответствовать некое линейное преобразование. Этот факт не зависит от способа получения матрицы и идей реализованных в конкретном способе получения матрицы.

Важно, чтобы определитель матрицы не равнялся нулю. Это требования метода, обеспечивающего каноническое представление матрицы.

Далее показывается, что это не просто ограничение метода, а требование отвечающее потребностям практики.

Рассматриваемая Матрица рисков имеет две нулевых строки и один нулевой столбец. В любом случае определитель этой матрицы будет равняться нулю. Ниже приведен рисунок, показывающий как компания намерена снижать риски.

Стрелками показано как будут снижаться риски. Каким образом — не важно, важно, что при этом новая ситуация опять представляется матрицей. Этой матрице соответствует некое линейное преобразование. Переход от «старой» матрицы к «новой» — это матрица и линейное преобразование.

Что означает ненулевой определитель? Это возможность шагать «вперед-назад». Если определитель нулевой, то шага «назад» сделать нельзя.

При этом матрица снижения рисков изначально связана со «старой» матрицей. То есть на картинке можно и нужно парить «вперед-назад», а в формализованном варианте шагать «вперед-назад» нельзя.

Следующая проблема связана с тем, что большой риск с малой вероятностью может быть сопоставим с риском от очень большого количества малых рисков с малой вероятностью.

В приведенном выше примере 7 незначительных событий формально не вызывают ни какого ущерба. Понятно, что это не так. Отсутствие малых рисков только подчеркивают недостаточную некорректность формирования Матрицы рисков.

Пусть определитель Матрицы рисков не равен нулю и это следствие преемственности работ по снижению рисков, а не искусственное для бизнеса требование математического метода.

Итак, имеются:

— Матрица рисков, которая соответствует неизвестному линейному преобразованию и неизвестному базису;

— определитель Матрицы, который не равен нулю.

Что можно сделать? Привести Матрицу рисков к каноническому виду с понятным ортонормированным базисом.

В работе Александра Емелина дается следующее аллегорическое описание преимуществ канонического вида. “Предположим, что есть листок бумаги, на котором написано некоторое слово. Но он сложен так, что слова не видно. После канонического преобразования листок разворачивается таким образом, что слово можно увидеть. Если используется ортонормированный базис, то листок бумаги останется того же размера.”

Никакие приведенные в работе операции и трансформации не меняют существа явлений, отраженных и содержащихся в Матрице рисков.

4. Матрица рисков как алгебраическая конструкция.

Вторая основная задача. Каноническое представление.

В рассматриваемую матрицу добавляются элементы так, чтобы определитель не равнялся нулю. Чтобы избежать слишком больших формул значения округляются.

Далее по стандартной схеме матрица приводится к каноническому виду.

Собственные значения Матрицы рисков.

Дальнейшая работа с символическими значениями будет тяжёлой при ортогонализации и результат будет невозможно визуализировать (очень громоздкие символические матрицы).

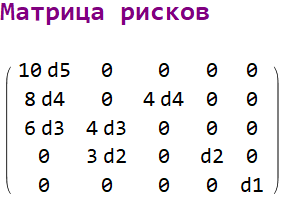

Пусть (для примера) d1=1, d2=2, d3=5, d4=8, d5=12.

Тогда Матрица рисков М в симметрическом представлении принимает вид.

Проверяется, что определитель М не равен нулю.

Вычисляются собственные значения.

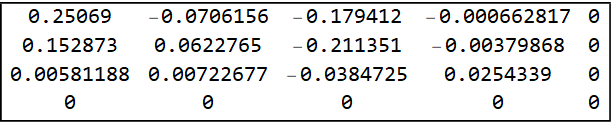

Находится матрица из собственных векторов.

Она ортогонализируется. Получается матрица ORT ортонормированных векторов.

Для проверки первый вектор (столбец) умножается попарно на все остальные. Значения ненулевые, но близки к 0.

В новом базисе находится представление исходного линейного преобразования (определяющего Матрицу рисков) в переменных z1, z2, z3, z4, z5.

Если пренебречь очень маленькими слагаемыми, то получается каноническое представление линейного преобразования.

Причем коэффициенты при квадратах соответствуют ранее вычисленным собственным значением.

Новый вид Матрицы рисков в ортонормированном базисе.

Получается знакопеременная квадратичная форма.

5. Практическая польза канонического представления.

Что можно сказать про исходную Матрицу рисков?

Она представляет неизвестное линейное преобразование.

Её строки обозначаются (сверху-вниз) как x1, x2, x3, x4, x5. Строки Матрицы рисков представляют разложение по неизвестному базису.

Так

x1=10*d5*b1+0*b2+0*b3+0*b4+0*b5,

x2= 8*d4*b1+0*b2+4*d4*b3+0*b4+0*b5, и так далее.

Наличие ортонормированного базиса обеспечивает свободу хождения между переменными X и Z.

В переменных Z явно видна функция линейного преобразования в ортонормированном базисе. Поведение этого же линейного преобразования в исходной Матрице рисков было непонятным.

Явная польза от канонического вида состоит в возможности корректировки шкалирования для разных типов событий (происшествий). Если изначально шкалирование событий (очень сильное, критическое,…) шло по шагу в 20%, то теперь его можно пересмотреть, пересчитав значения концов диапазонов в новом базисе. Останется так же 5 типов событий (происшествий), но шаги между ними будут разными.

6. Матрица рисков: квадратичная форма определяет содержание.

Описанная практическая польза может показаться смешной на фоне сделанных перед этим не совсем простых манипуляций: «овчинка не стоит выделки».

Ясная, понятная и простая форма Матрицы рисков Google не совсем соответствует содержанию работе с рисками.

Что такое риск: рассчитываешь на одно, а по факту получаешь другое.

Матрица рисков Google сделана так, что компания всегда однозначно знает свои риски и последовательно работает над их снижением. Более того, все высокие риски с большим ущербом постепенно ликвидируются. Слава мудрым менеджерам.

Напротив, полученная в ортонормированном базисе Матрица рисков будет всегда показывать наличие непустых высоких рисков.

Сформированное в 4 разделе каноническое представление можно интерпретировать как ущерб, который получается, когда происходят те события, которые ожидаются: переменная в квадрате.

Есть еще одно немаловажное обстоятельство. Ущерб имеет место так же в том случае, если произведены затраты для предотвращения ситуаций, которые никак не происходят.

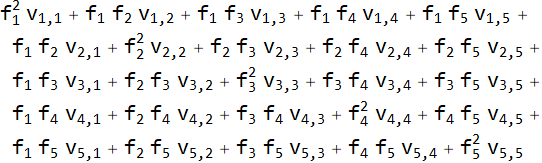

Следующая новая конструкцию.

Значения v[i,j] соответствуют ущербу (выгоде) при условии, что рассчитывали на событие f(j), а реально произошло событие f(i). Значения v[i,j] могут быть как положительными (ущерб), так и отрицательными (выгода).

Значение v[i,i] соответствует ситуации, когда фактически произошло то событие, к которому готовились: на что рассчитывали, то и получили.

В этом случае Матрица рисков принимает вид.

Вектор-столбец событий имеет вид.

При этом размер ущерба описывается квадратичной формой.

Приведенную новую конструкцию описания рисков можно связать со следующими вычислениями: оценка ущерба при фактическом наступлении события f(i), тогда как мероприятия ориентированы на событие f(j).

Тогда проясняется какие «мероприятия по снижению рисков» требуются:

— для тех рисков, к которым не готовились, но они часто проявляются;

— для рисков, выделенных как базовые.

Кроме того, все алгебраические манипуляции описанные выше становятся не просто уместными, а обязательными.

Задача минимизации рисков сводится к минимизации значения ущерба, задаваемого каноническим представлением квадратичной формы ущерба.

7. Матрица рисков как инструмент цифрового управления.

В общем случае можно использовать разные методы оценки и управления рисками: имитационное моделирование, системы массового обслуживания, оценку устойчивости структурных схем последовательно-параллельного соединения компонентов и другие.

В данном случае рассматривается «жанр» Матриц риска и его возможности для улучшения бизнеса.

Фактически новая форма позволяет Матрице рисков уйти от роли «жупела» и стать нормальным инструментом цифрового управления бизнесом. Одним из многих для современного бизнеса.

Для этого необходимо поменять методику исчисления ущерба, сделав упор на проверяемые количественные значения по сравнению с ориентацией на качественные экспертные оценки.