Привет, Хабр! Буквально на днях был опубликован рейтинг TAdviser рынка BI. Редакция долго готовила свой обзор, хотя для составления рейтингов компаний использовались данные 2021 года. В общем-то промедление в данном случае понятно, ведь мы оказались в состоянии переходного периода, когда западные системы внезапно перешли для пользователей в “серую” зону. Но зато результаты этой аналитической работы принесли сразу несколько интересных мыслей, на которые я хотел бы обратить внимание в этом посте.

К нам аналитики TAdviser обратились еще в ноябре 2022, а рейтинг выпустили только сейчас. То есть готовили материал долго, но, видимо. не зря. Что показательно, в этот раз TAdviser кардинально изменил свой подход к составлению рейтинга и разделил вендоров BI-платформ и интеграторов, которые их внедряют. Более того, коллеги пошли дальше и решили выяснить, кто сколько зарабатывает на лицензиях и на сопутствующих услугах. И это правильная мысль, ведь в сущности привычные всем платформы, которым теперь многие вынуждены искать замену, как раз представляли собой готовые решения с продуманными интерфейсами и экосистемой. Они не разрабатывали специально функционал под каждого клиента, но зато предоставляют широкий набор компонентов и инструментов самим клиентам или интеграторам для внедрения.

Но давайте пройдемся по основным выводам, которые сделаны в обзоре и обсудим, что они значат для российского рынка в целом и для нас в частности.

Большая часть системных интеграторов — наши партнеры

Наверное, никого не удивляет, что крупнейшими игроками на рынке BI являются именно системные интеграторы (они, конечно, могут быть по совместительству и вендорами, но это не меняет дела). И в перечне самых активных в сфере бизнес-аналитики ИТ-гигантов мы видим очень много знакомых имен. Часть из них стали нашими партнерами еще до 2022 года, а другие подписали соглашение в 2022 году. Вообще, если судить по таблице TAdviser, у Visiology на начало года больше всего партнеров-интеграторов, которые занимаются внедрением и встраиванием нашей платформы как “с нуля”, так и для замены уходящих из России вендоров.

Почти все эти имена можно найти на нашей странице, посвященной партнерам, а полную таблицу интеграторов (в которой тоже много знакомых брендов), можно посмотреть в статье TAdviser.

Определены ТОП10 крупнейших вендоров BI в России

С оговоркой, что подсчет доходов велся все-таки за 2021 год, когда на рынке еще безоговорочно доминировали Qlik, Tableau и Power BI, аналитики TAdviser оценили потенциал именно российских вендоров. В данном контексте учитывались все доходы, которые компании заявили как полученные от “BI-проектов”.

С одной стороны, Visiology входит в TOP10 и это, вроде бы, неплохо, учитывая, что по данным Круга Громова у нас в России появилось уже более 20 BI-платформ. Но с другой стороны, в материалах TAdviser приводится вполне логичная мысль:

“Эксперты BI Consult считают, что в своих отчетах многие интеграторы завышают стоимость BI, включая в суммы внедрение дополнительного ПО и решение общих инфраструктурных задач, в т.ч. разработку и создание современных хранилищ данных”.

У разных BI-компаний разные модели ведения бизнеса

И здесь как раз хочется остановиться на очень интересном моменте. Разные BI-платформы подразумевают совершенно различные циклы внедрения и встраивания в ИТ-экосистему. Одним нужно масштабное сопровождение самого вендора, а другие могут быть использованы как коробочное решение интеграторами-партнерами или самими заказчиками.

Таким образом, картина распределения прибыли от продажи лицензий совершенно иная. Здесь по итогам 2021 года Visiology оказывается сразу на втором месте. Это происходит потому, что мы стараемся отдавать готовый продукт, который уже готов к встраиванию в существующие ИТ-инфраструктуры. Так, Visiology может работать с любым коннектором ETL, поддерживает как быстрые In-Memory вычисления, так и работу с внешними СУБД.

“Данные, предоставленные участниками исследования, показали, что соотношение доходов, полученных непосредственно от продажи лицензий, с доходами от услуг внедрения, поддержки сопровождения могут очень сильно отличаться. Минимальный процент в 2021 году показала компания Visiology, для которой доля услуг составила только 3,4% от продаж лицензий, а максимальный — «Лига Цифровой Экономики», у которой услуги принесли в 27 раз больше, чем лицензии. Такие различия объясняются спецификой различных BI-инструментов и сферой их применения. Так, более узкоспециализированные решения, а также проекты с высоким уровнем кастомизации требуют больших затрат на внедрение и сопровождение, что еще раз подчеркивает важность выделения стоимости лицензий на BI из общей структуры дохода разработчиков при проведении анализа рынка”, — отмечают в TAdviser.

Это и создает условия для работы с широким спектром интеграторов, а также позволяет заказчикам, обладающим собственной ИТ-экспертизой, внедрять, развивать и поддерживать платформу Visiology самостоятельно.

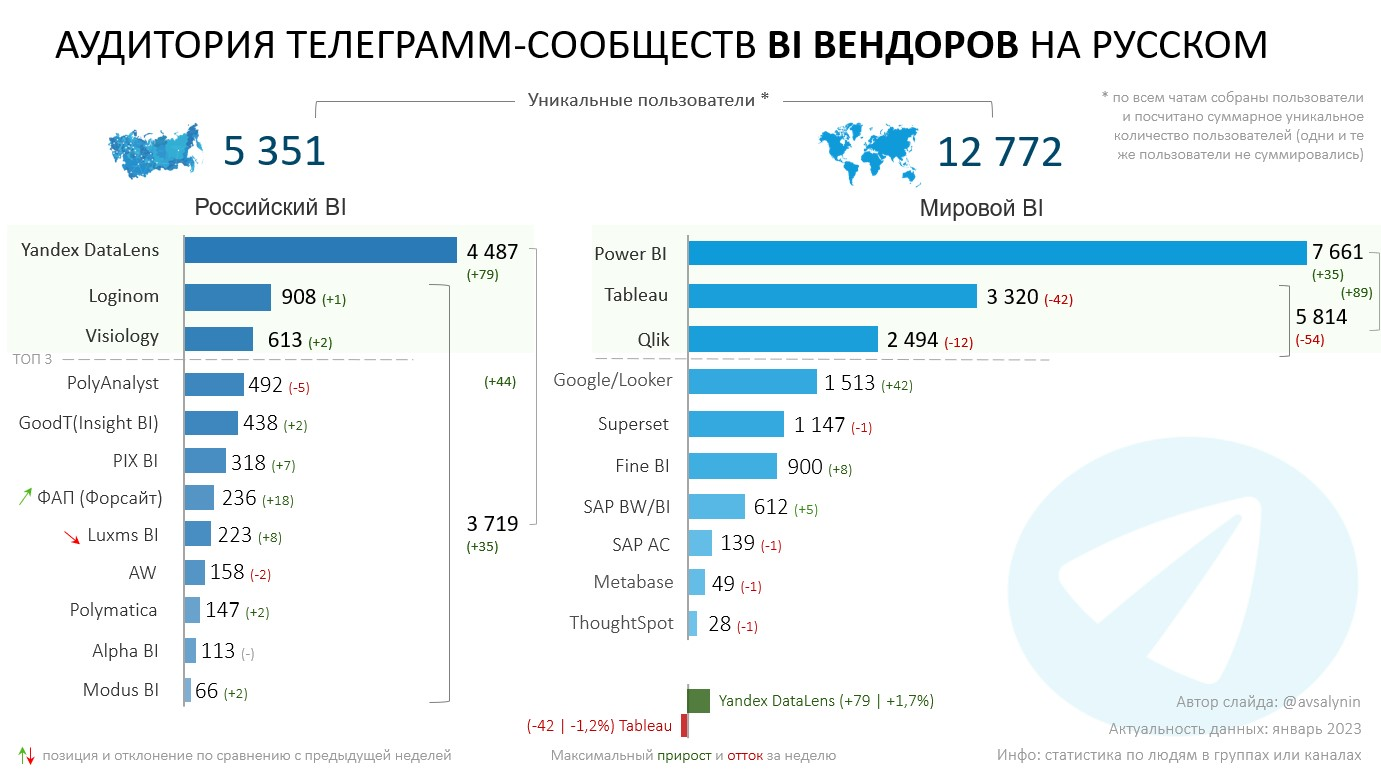

Сообщества специалистов по российским BI-платформам уже сформированы

В материалах издания также приводится статистика и данные по сообществам специалистов. И если не считать Yandex Datalens (который имеет несколько иное позиционирование, чем Visiology), а также Loginom (ведь они скорее разработчики ETL, с которым, кстати, Visiology часто используется совместно), получается, что у Visiology самое большое профессиональное сообщество на сегодняшний день. А это значит, что многие вопросы можно спросить просто у коллег, не только у сотрудников техподдержки.

Еще один факт, который подтвердило исследование и рейтинг TAdviser — огромное количество специалистов по работе с западными системами на рынке труда. По данным издания на сегодняшний день самым многочисленным является сообщество пользователей Microsoft Power BI — и оно единственное из категории продолжает активно расти.

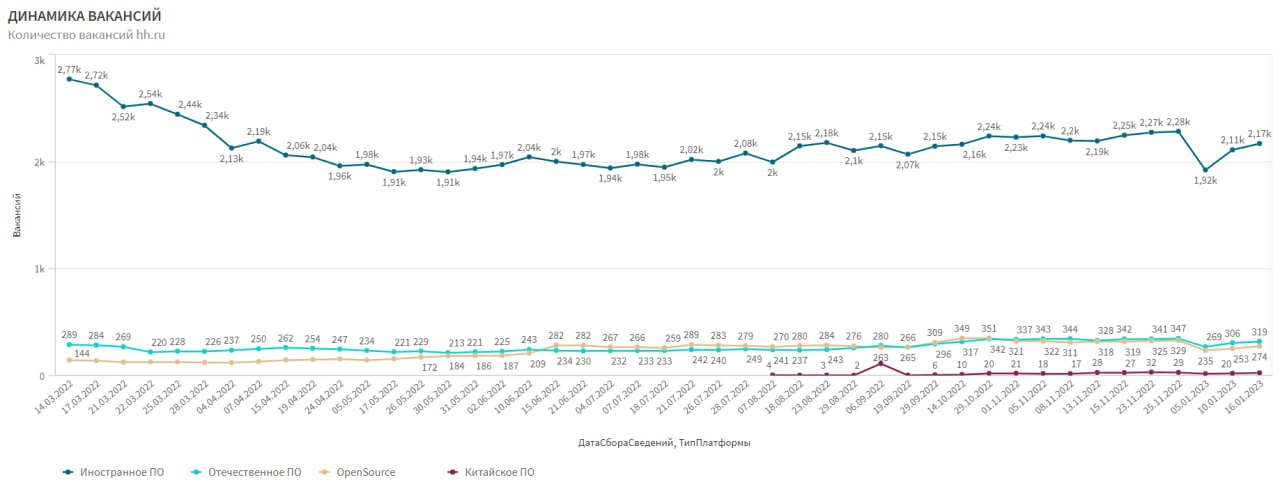

Спрос на аналитиков со знанием западных платформ снижается

Точно также велико и количество вакансий, на которые по-прежнему требуются сотрудники, имеющие опыт работы с популярными в прошлые годы инструментами. Да, их количество показывало просадку летом 2022 года, но потом произошло некоторое восстановление. Это значит, что далеко не все компании готовы отказаться от BI-платформы, которая теперь доступна только по “серой” схеме. Многие все еще ищут замену или ждут появления на рынке подходящего решения. В этом контексте становится понятен большой интерес к поддержке DAX, которая будет расширяться на протяжении всего 2023 года в Visiology 3.

Заключение

Подводя итог, можно сказать, что TAdviser выявил совершенно другую модель ведения бизнеса Visiology, которая напоминает скорее практику Qlik или Tableau. К тому же мы не зря работали над развитием сообщества для решения технических вопросов. А что касается кадров, в дополнение к тем, кто уже сегодня работает с Visiology, третья версия платформы будет иметь хороший задел специалистов, которые были подготовлены для работы с Power BI.

Безусловно, нам интересно будет посмотреть на этот рейтинг по итогам 2022 года, когда начались активные миграции на российские платформы (и Visiology в частности). Так что делаем выводы и продолжаем следить за TAdviser. Кстати, в следующем посте мы поговорим про мнение аналитиков о техническом развитии BI-платформ в России.