Всего треть хабровчан может обойтись без общения с живыми сотрудниками банка, в Москве цифровыми сервисами пользуются меньше, чем в Якутии, а моментальный перевод может занять три дня. Мы изучили ответы, которые вы оставили в нашем с Газпромбанком опросе про цифровую трансформацию отечественной банковской сферы, и выяснили много интересного. Разбор результатов, который мы сделали вместе с коллегами из Газпромбанка, а также истории и мнения хабровчан — под катом!

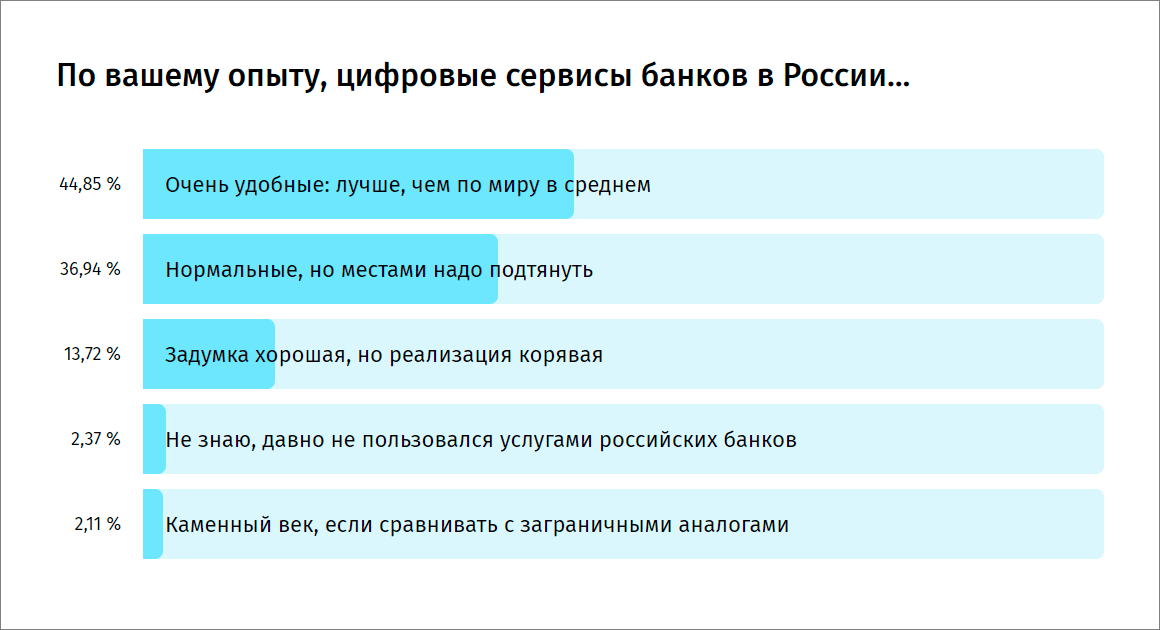

Похоже, Россия и правда может входить в топ-10 стран с самыми цифровизированными банками: по крайней мере больше 80 % опрошенных хабровчан согласны с результатами международного рейтинга «Делойта»: отечественные цифровые сервисы «очень удобные» или хотя бы «нормальные»:

Меньше 3 % хабровчан вообще не смогли оценить цифровизацию, поскольку подобными услугами не пользовались. Хабр — сообщество в этом отношении продвинутое: по данным аналитического центра НАФИ, 44 % россиян пока игнорируют цифровой банкинг. Впрочем, два года назад дела обстояли ещё печальнее: тогда мобильные приложения были установлены у 26 % соотечественников, 16 % имели доступ к финансовым сервисам через веб.

Надо сказать, то же исследование даёт и другие инсайты: например, в Ямало-Ненецком округе цифровыми продуктами банков пользуются 79 % жителей, в Якутии и Ханты-Мансийском регионе — по 75 %. В Москве же цифровизировано всего 57 % пользователей банковской цифры. Какая тут может быть логика? В столице банки на каждом шагу и многим проще сходить туда пешком, чем разбираться с неведомыми технологиями. На периферии же бывает, что у «цифры» просто нет альтернативы.

Информации о банковских продуктах маловато

Даже у нашей продвинутой аудитории иногда возникает нужда сходить в отделение банка: минимум две трети хабровчан контактируют с живыми сотрудниками. И лишь 3 % пользуются только цифрой: не исключено, что это наши читатели из Якутии и других отдалённых регионов.

“

В моём банке бывает сложно договориться с автоматической системой по телефону. Её ответы запрограммированы, шаг в сторону — и настроение портится из-за того, что надо уговаривать робота связать тебя с живым оператором. В остальном я быстро разбираюсь в интерфейсе любого приложения, как и большинство молодых пользователей. Старшему поколению сложнее: они не всегда с первого раза верно трактуют увиденное в приложении.

Итак, по мнению хабровчан кое-какая информация об услугах банков в Сети есть, и для 30 % опрошенных её достаточно.

Обычный банкинг победил

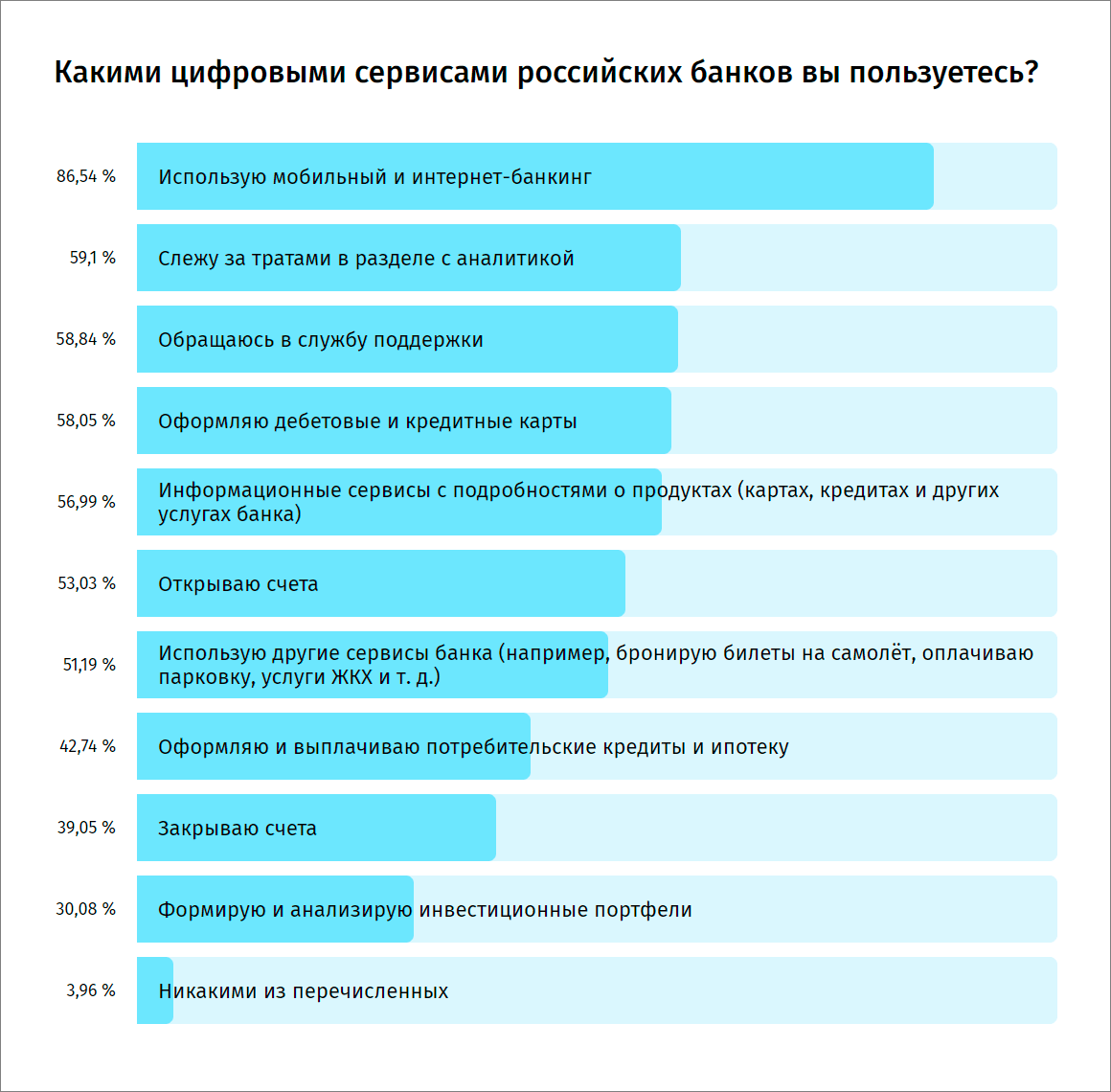

Похоже, что информационные сервисы на пятом месте по популярности среди всех цифровых услуг. Чаще всего хабровчане используют мобильный и интернет-банкинг:

“

Больше общения с человеком! Роботы — круто, но не для живого существа в стрессе. А финансы — это часто стресс. Поддержка в банковской сфере должна быть максимально живой.

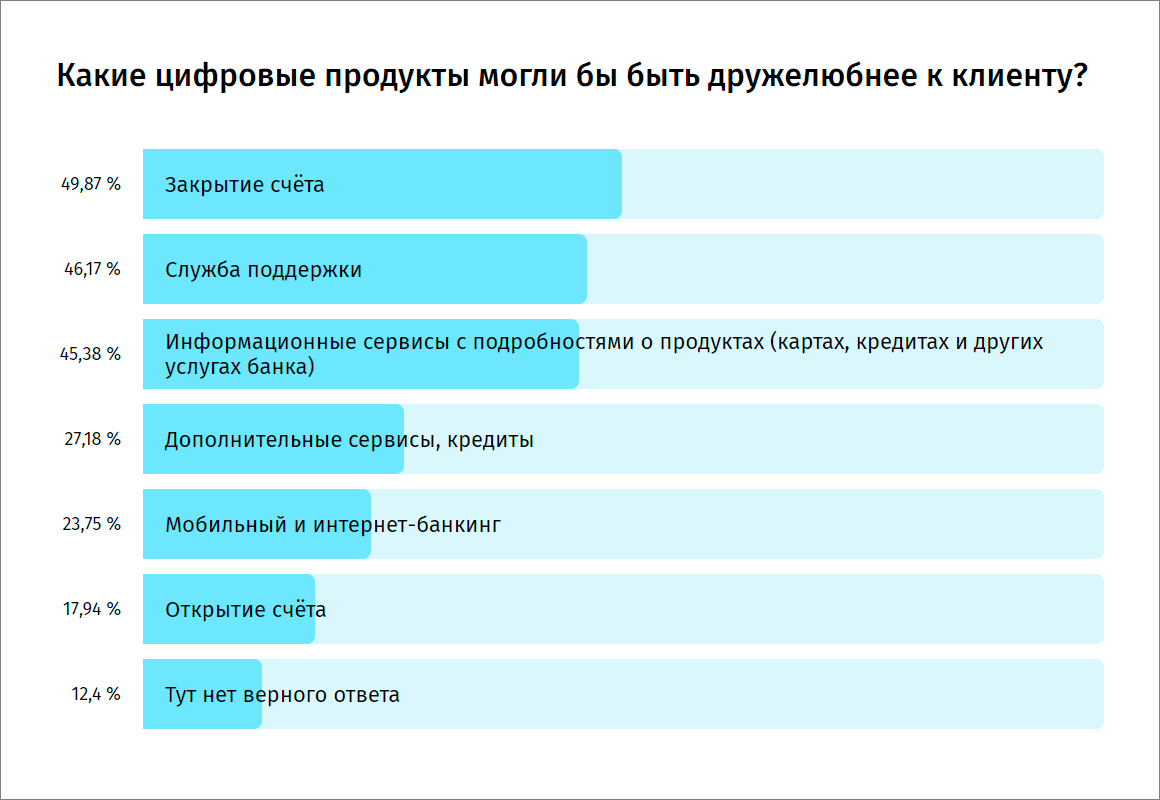

Закрыть счёт в онлайне труднее всего

Последнее место по дружелюбности заняла цифровая услуга по закрытию счёта.

Не особо отстаёт в антирейтинге и цифровая служба поддержки (чат- и кол-боты), а также информационные сервисы — те самые, из-за несовершенства которых ⅔ хабровчан хотя бы изредка общаются с живыми людьми из банка. Хабровчане уточняли, что иногда бывает сложно получить даже такую элементарную вещь, как справка о своих расходах по счетам.

“

Один банк в одностороннем порядке изменил условия по давно выпущенной карте, меня об этом не предупредил; как называется новый пакет услуг — нигде не написано. Техподдержка смогла ответить на вопрос только с четвёртой попытки — три раза перепинывали к другому оператору. Потом ещё два раза перекидывали, пытаясь ответить на вопрос, где же всё-таки опубликованы условия обслуживания по новому пакету услуг. 40 минут моего живого времени ушло на поиски того, что должно быть на самом видном месте.

Перечисляя продукты, которые могли быть дружелюбнее, но не вместились в предыдущий список, хабровчане поминали недобрым словом инвестиционные сервисы, ипотеку, выпуск виртуальных карт, использование материнского капитала, смену паспортных данных и страхование. Критике подвергались и банковские сайты в целом — опять-таки за то, что на них сложно найти нужную информацию. Были и проблемы с личными кабинетами, у которых должна быть «более гибкая настройка».

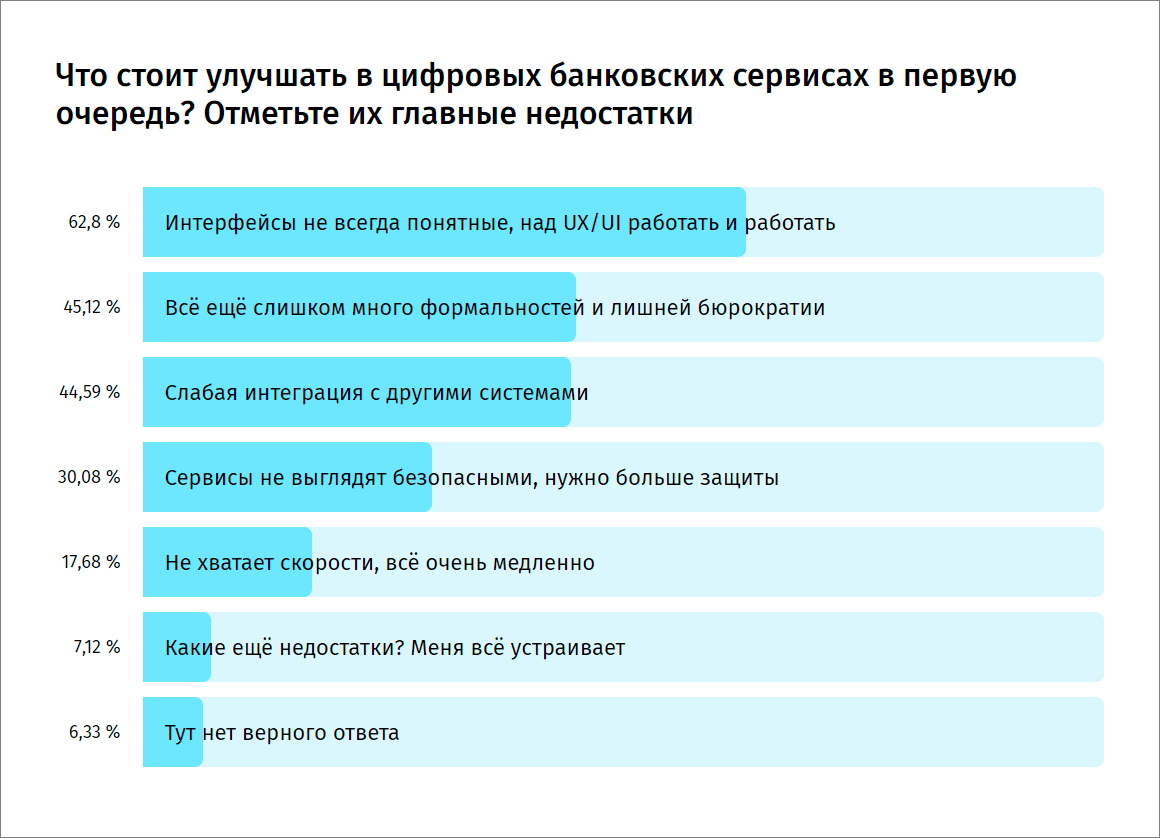

Цифровые интерфейсы пока не очень

Треть опрошенных считают, что цифровые сервисы отечественных банков не выглядят безопасными, но это не главный их недостаток. Гораздо больше пользователей Хабра беспокоит множество формальностей и плохая интеграция с другими системами. А главной бедой российской банковской «цифры» участники опроса назвали интерфейсы — не всегда понятные и дружелюбные.

“

Бывает, что интерфейс переделывают под «модный-современный», но оказывается, что старый был удобнее. Например, раньше на одной странице были поля для ввода и логина, и пароля — просто и понятно. Теперь надо 2 раза жать на «Далее» — в итоге процесс авторизации стал существенно дольше. А на экране полно свободного места: блин, туда форму на 10 полей поставить можно!

И снова недружелюбное закрытие

Честно говоря, мы опасались, что проблем, с которыми сталкиваются пользователи цифровых банков в России, хватит на целый пост, но в итоге список оказался не таким уж и страшным, а больше четверти опрошенных вообще не припомнили проблем. В очередном антирейтинге лидируют процедуры открытия и (снова) закрытия счёта, а также блокировка денег из-за ошибок алгоритма.

“

Мой банк кнопку «Закрытие счёта» сделал, но не сообщили, что она сработает через 45 дней после нажатия. Пришлось чатиться с оператором.

Четверть опрошенных не нашла подходящего ответа и описала свои проблемы самостоятельно. Вот некоторые интересные варианты от хабровчан:

- Во время обвала цен на нефть после истории с ОПЕК+ в 2020 году не мог войти в инвест-кабинет банка, из-за чего не вышло сбросить акции.

- Заявка на кредит через мобильное приложение запуталась где-то в проводах.

- Просрочился кредит из-за того, что перевод по номеру телефона отображается как «моментальный», но фактически деньги приходят через 3 дня.

- Плохо интегрированы внешние сервисы — например, есть проблемы с запросом налогов по ИНН и оплатой некоторых счетов ЖКХ.

- Хотел купить криптовалюту, а банк заблокировал карту.

- При установке лимита расходов из-за сбоя было нельзя изменить лимит на любую другую сумму.

- При смене почты для ЛК ИП пришлось покупать новый токен, т. к. сотрудники банка не смогли заменить имейл даже с консультацией техподдержки.

Открытие счёта и выпуск карты слишком запутаны

Работая над опросом, мы догадывались, что удалённое открытие счёта окажется среди проблемных процедур, и были правы. Оказалось, что основная проблема снова в информации: даже продвинутым пользователям не хватает пояснений: им кажется, что в процессе слишком много бюрократии.

“

Банки, упростите процесс! Если это дебетовая карта, нет смысла проверять мою кредитную историю и передавать анкету специалистам. Простые алгоритмы сравнят скан паспорта с данными, что я оставил в заявке. Тогда я уже через несколько минут смогу пользоваться виртуальной картой. Недавно покупаю куртку, на кассе вижу рекламу одного банка: в этом магазине на его карту хороший кешбэк. Если бы я мог описанным выше путём получить её через интернет, то наверняка потратил бы 10 минут, чтобы воспользоваться акцией и остаться при 500 рублях кешбэка.

Доверия роботам всё ещё нет, но и люди бывают слишком назойливы

Некоторые хабровчане не согласны, что выпуск карт можно доверять алгоритмам: эти люди оказались в меньшинстве, как и те, кто не считает, что машины ещё не готовы для работы в банках. Впрочем, большинство опрошенных солидарно, что роботы ещё не готовы заниматься клиентской поддержкой и вопросами банковской безопасности.

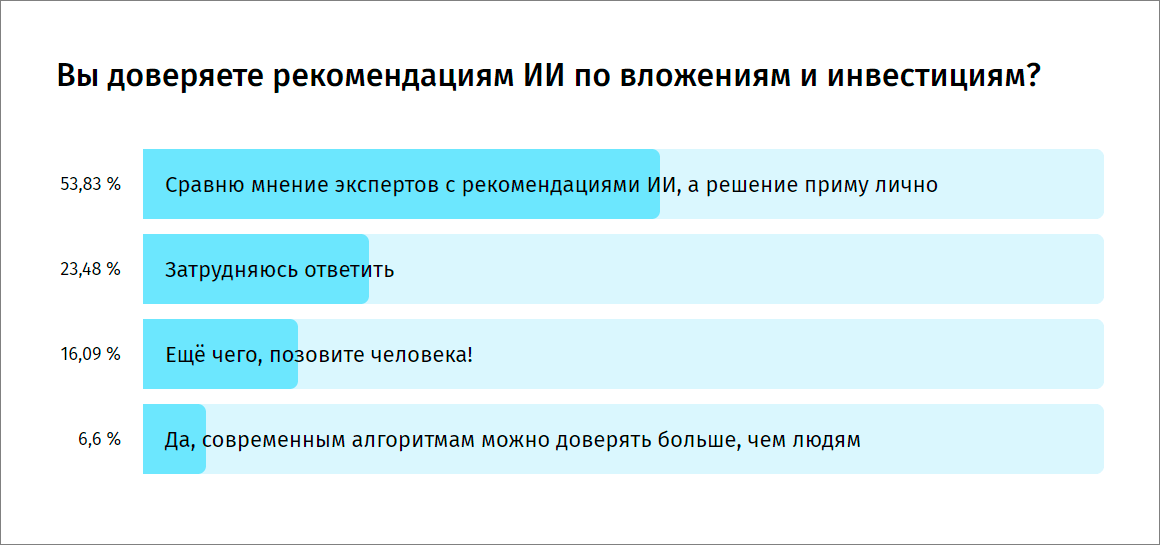

Не пользуются доверием и рекомендации ИИ по вложениям и инвестициям. Однако больше половины опрошенных готовы прислушаться к мнению машины и хотя бы сравнить его с точкой зрения экспертов. Это выглядит как вполне разумный баланс.

“

Там, где есть люди, есть и человеческий фактор: ложь, обман, воровство, грубость, глупость и прочее. Поэтому многоступенчатая система с доступом к поддержке в затруднительных ситуациях видится идеальным решением. Компьютерный алгоритм отлично выполнит большую часть рутины, освобождая человеческий потенциал для более тонких задач.

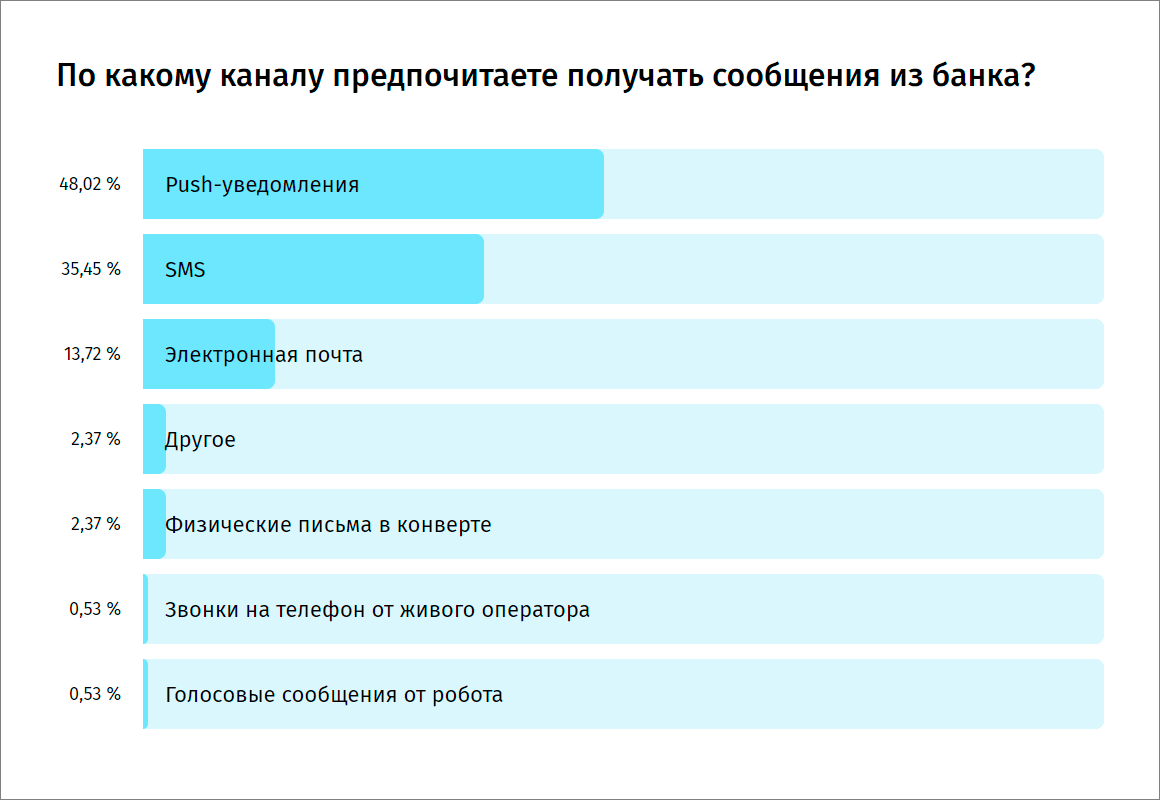

Несмотря на то, что к инвестиционным советам роботов хабровчане терпимы, разговаривать с ними по телефону они не любят. Справедливости ради надо сказать, что звонки живых банковских служащих пользуются аналогичной популярностью. Пуш-уведомления, СМС, имейл — вот это другое дело.

“

Рекламу, равно как и «персональные предложения», предпочитаю не получать. Чтобы узнавать об изменениях условий, политики и т. д., выбираю имейл. Чувствительные данные должны передаваться только лично.

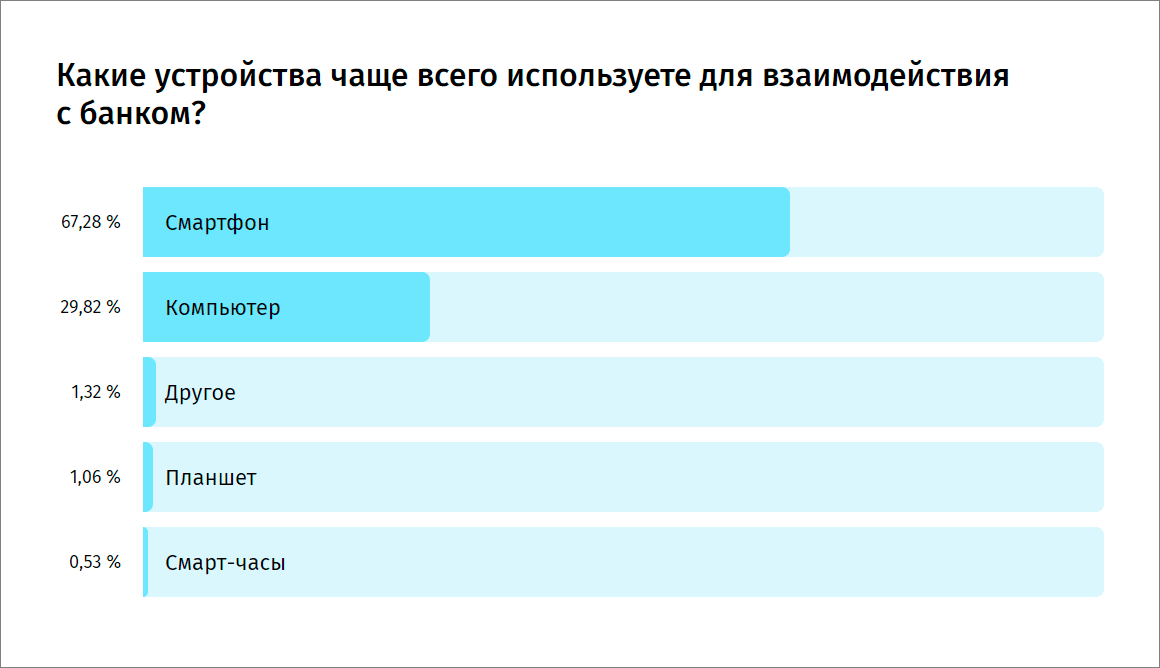

Смартфон окончательно победил компьютер

Ответы на следующий вопрос также не стали открытием. Смартфоны уверенно подвинули компьютеры в большинстве сфер. Телефоном пользуются ⅔ хабровчан. Планшеты и смарт-часы не популярны, а адептов ПК всё ещё довольно много.

“

Я принципиально не пользуюсь мобильными приложениями для банков. На компьютере меньше риск нажать не там.

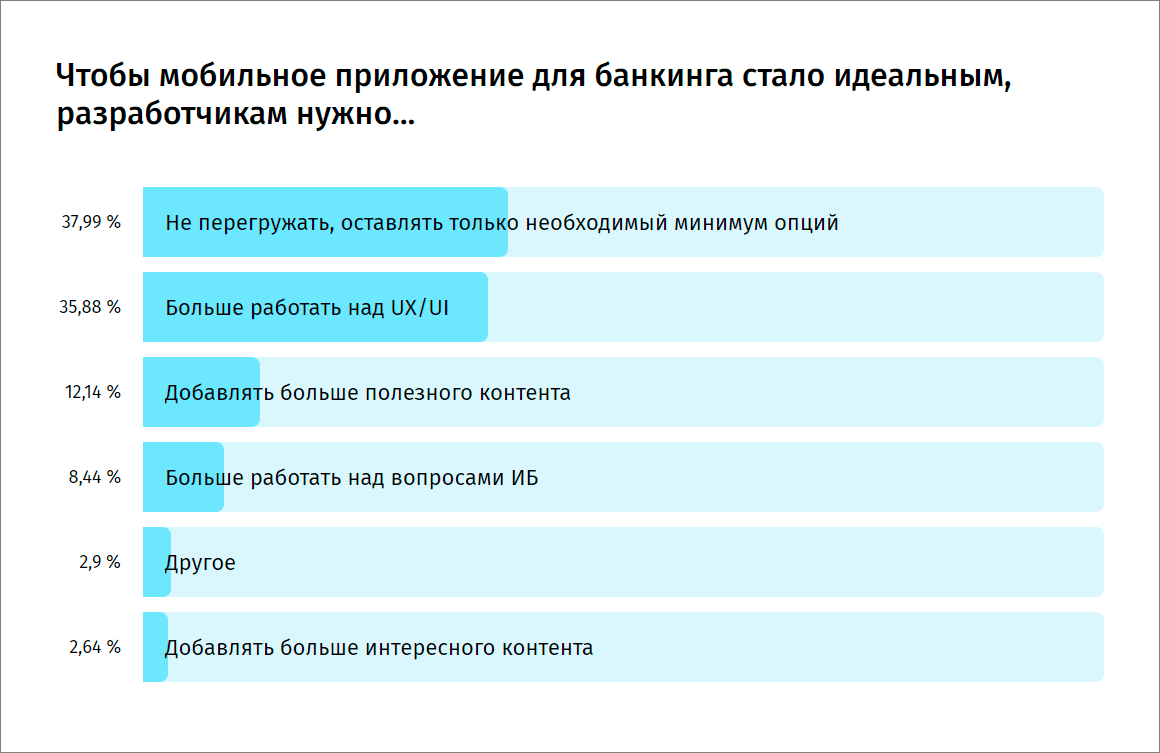

Через смартфоны россияне делают уже четверть платежей. Не все эти транзакции связаны с цифровыми продуктами банков, но без мобильного приложения многие свою финансовую жизнь уже не представляют. Неудивительно, что разработчики стараются интегрировать туда как можно больше всяких фич, — увы, судя по опросу, стараются они чрезмерно.

Хабровчане считают, что усилия стоит перенаправить на UX/UI, оставив в приложениях необходимый минимум опций. Среди дополнительных пожеланий — не забывать об оптимизации для более слабых устройств.

“

Я против того, чтобы собирали мою биометрию. Но одно из банковских приложений регулярно напоминает, что хорошо было бы собрать мои данные.

Как нам обустроить банкинг

В заключение — предложения читателей Хабра о том, что добавить в банковские приложения.

- Аналитику затрат с разбивкой по секторам, планирование расходов и доходов.

- Возможность отказаться от рекламных рассылок и звонков.

- Одинаковая функциональность всех интерфейсов (мобильный клиент, веб-версия).

- Поработать над пояснительными текстами, онбордингом, оповещениями об обновлениях.

- Открытый стандартизованный API для всех банковских систем.

- Доверенные платежи — когда банк не подтверждает транзакцию до получения подтверждений с обеих сторон.

- Публиковать ссылки на полные условия, делать честные выжимки из них.

Но банки и так держат руку на пульсе: кое-какие из предложений точно воплощаются. Например, упомянутые стандарты открытых API уже разработаны Банком России ещё осенью, а аналитика с разбивкой по секторам у некоторых банков есть уже много лет.

Искусственный интеллект, большие данные, бесконтактные платежи, цифровые карты — всё это давно перестало быть экзотикой в нашем банковском секторе. Так что российские банки хоть и не трансформировались окончательно, но уверенно движутся в этом направлении.

Будет подкаст

На этом всё! Если вы не успели принять участие в опросе и высказать свои предложения относительно банковской цифровизации — не стесняйтесь сделать это в комментариях. Скоро мы вместе с Газпромбанком выпустим подкаст, в котором поговорим про их опыт цифровизации и обсудим ваши комментарии.