Цифровизация персональных финансов — неизбежный и необратимый процесс, свидетелями и участниками которого стали и банки, и их клиенты. Каждый день мы делаем выбор: оставить всё по-старому или избавиться от ненужных практик и формальностей, заменив их простыми и удобными решениями. Одна из таких новаций — банковская карта без пластика. Звучит очень модно, но на самом деле к этому ведёт вся логика векового развития финтеха. И сейчас покажем эту историю в деталях.

1910–1920-е гг.: первые суррогаты

Именно в эти годы появились первые заменители наличных денег. Их придумали ретейлеры и сервисные компании. Они ввели в обращение карты-жетоны из бумаги или металла. Показав такую карту на кассе эмитента, покупатель забирал неоплаченные покупки или не платил за услуги, а в конце месяца гасил долг, — очень удобно. Получается, клиенты могли не откладывать покупки из-за забытого кошелька или недостаточной суммы в нём. А продавцы, оказывавшие услугу отложенного платежа, наращивали базу лояльных клиентов и увеличивали продажи за счёт тех, кто не мог или не хотел расплатиться сразу. В 1914 г. первой эту схему опробовала компания-пионер денежных переводов Western Union. Затем её опыт переняли заправочные станции, магазины и гостиницы.

Вот так выглядел прадед сегодняшней банковской карты. Источник

Данные о покупках продавцы переписывали с карт вручную, поэтому в записи закрадывались ошибки. Счета на оплату относили в банки, а те не могли установить владельца карты. Проблему решила компания Farrington Manufacturing. В 1928 г. она выпустила металлический эмбоссированный жетон Charga-Plate. На кассе его прогоняли через считывающее устройство — импринтер. Он делал отпечаток с тиснения — верные данные о владельце карты и счёте оставались на чеке. На картонном заднике Charga-Plate стояла подпись держателя для сверки на кассе. Выдавленные на лицевой стороне имя владельца и номер карты, а также подпись клиента на обратной стороне затем станут стандартом для будущих пластиковых банковских карт.

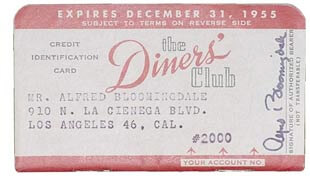

1950-е гг.: универсальная привилегия

К концу 1940-х гг. у состоятельных клиентов накопились карты магазинов и сервисных предприятий. Ими можно было рассчитаться только у эмитента. В 1949 г. основатель компании T&E Макнамара решил сделать такую карту, расплатиться которой можно везде. Так появился Diner's Club. Существует легенда, что бизнес-идею ему подарил неловкий опыт: якобы однажды он пообедал в ресторане, забыв дома наличные, и ждал, когда жена подвезёт деньги. Макнамара убеждал бизнесменов, что владеть картой Diner's Club престижно. Идея понравилась состоятельным американцам — в первый год к клубу присоединились 10 000 человек. В конце месяца они возвращали долг и платили за членство в клубе. Комиссия за пользование картой была $3. Параллельно Макнамара договорился с ресторанами и магазинами: Diner's Club приводила к ним новых клиентов, сети делились с компанией 7% выручки от «карточных платежей».

А это уже непосредственный предшественник. Источник

Идею Diner’s Club подхватили конкуренты: в 1958 г. American Express выпустила 25 000 карт для вип-клиентов. В отличие от Diner’s Club эта карта была сделана не из бумаги, а из нового материала — пластика. В эти годы мир переживал пластиковый бум. Пластик был дёшев в изготовлении, прост в формовке, легко адаптировался к разным потребностям и дизайнерским решениям, а учёные бились над тем, чтобы сделать его более износостойким и гибким. Для банков выбор пластика был очевиден: он был дешевле металла и надёжнее бумаги. И для клиента тоже: пластик не мялся, не рвался и не боялся влаги.

В том же году Bank of America решил распространить пластиковый карточный продукт на средний класс. В качестве эксперимента банк отправил эмбоссированные карты BankAmericard почтой своим клиентам в калифорнийском городке Фресно. Все 60 000 человек без предупреждения получили кредитку с возобновляемым лимитом в $300. Многие картой воспользовались. Смелую маркетинговую акцию прозвали Fresno Drop, а банки США с тех пор стали доставлять карты по почте.

1960-е гг.: пластик съел органику

В 1960-е гг. пластиковые карты обосновались и в кошельках — наряду с наличными. Банки начали создавать для владельцев карт инфраструктуру и улучшать сервис. Это стимулировало выдачу платёжного пластика.

Клиентов с картами стало так много, что помнить в лицо всех продавцы уже не могли. Им приходилось постоянно звонить в банк, чтобы авторизовать платёж, а для надёжности регистрировать покупку на бумаге. Банки и продавцы искали способ упростить процедуру и обратились к производителям техники и аппаратного обеспечения. Ноу-хау предложила IBM. Она решила нанести нужные для платежа данные на магнитные полосы. В то время на них уже хранили аудиозаписи и другую информацию. Нужно было приклеить полосу на карту так, чтобы она не деформировалась и легко считывалась. По легенде, инженеру IBM решение подсказала жена-домохозяйка, предложив прикрепить ленту к пластику горячим утюгом. Оставалось сделать аппараты, которые могли бы использовать информацию с магнитных полос.

Пластиковыми картами можно было расплачиваться в магазинах, но что если владельцу нужен был не товар, а лежащие на карте деньги? Банки были открыты по расписанию, наличные иногда требовались и в выходные. В такую ситуацию как-то попал управляющий компании De La Rue Шепард-Бэррон. Тогда он вспомнил о вендинговом аппарате. Если машины научились продавать за деньги шоколадки, то они смогут и обналичивать чеки, решил он. Банк Barclays поверил в идею и заказал фирме Шеппарда-Бэррона шесть аппаратов. В 1967 г. в Лондоне был установлен первый банкомат. Правда, с картами устройства поначалу не работали: они просто выдавали деньги в обмен на бумажные чеки. Чтобы машина их прочла, на чеки наносили слаборадиоактивные чернила. В 1970-е гг. банкоматы распространились по миру и научились работать не только с чеками (от них потом все отказались), но и с пластиковыми картами.

1970-е гг.: время революции

В 1970-е гг. в мире началась цифровая революция: были созданы первые вычислительные машины, микропроцессоры, карты памяти. К этому времени ретейлеры уже не справлялись с огромным количеством одновременных транзакций и учётом всех операций. Кроме того, клиенты с картами не хотели терять время при покупке на кассе. На помощь людям пришли машины. Так в торговой, а вслед за ней и в банковской сфере стартовала цифровизация.

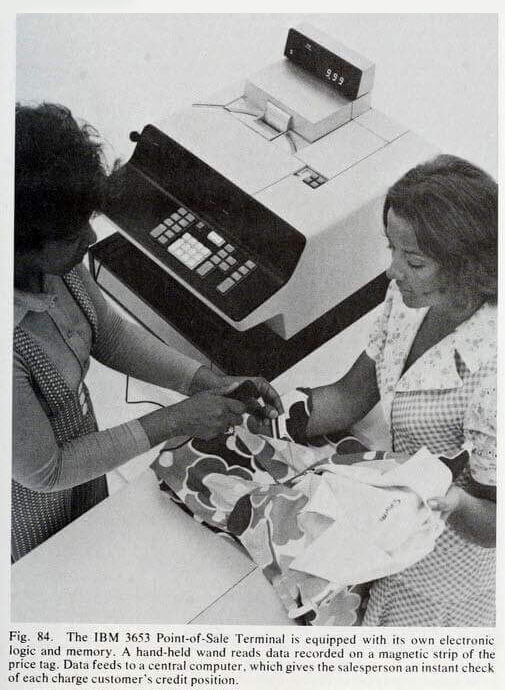

В 1973 г. IBM сделала первые электронные кассы для магазинов Pathmark и Dillard’s. Через год компания William Brobeck & Associates оснастила аналогичные кассы микропроцессорами Intel и поставила их в сети McDonald’s. Кассы объединили в локальную сеть, они были взаимозаменяемы при поломке, умели записывать данные обо всех продажах с разных точек в одном центральном репозитории — мейнфрейме, делать резервное копирование, взимать налог с продаж, вести учёт наличности. Эти аппараты стали прототипами POS-терминалов. Через несколько лет в таких устройствах появились картридеры, способные считывать информацию с магнитных полос пластиковых карт. Платить, продавать и обрабатывать безналичную транзакцию стало просто.

Первые POS-терминалы. Источник

Операционисты банков больше не могли вручную авторизовывать платежи. В США появились первые процессинговые центры, которые взяли на себя эту задачу, став посредниками между банками и магазинами. Поначалу продавцы сами соединялись с процессинговым центром по телефонной связи. Его компьютеры обращались к данным банков-эмитентов и решали, достаточно ли у клиента средств для проведения платежа. С появлением POS-терминалов утвердилась и стандартная схема эквайринга. С банками-эмитентами эквайеры, обслуживающие терминалы, стали связываться через новые платёжные системы Visa и Mastercard. Работать через посредников было удобно: они оказывали ещё и клиринговые услуги.

1980–1990-е гг.: микрочипы и домоседы

Финансовый рынок стал страдать от мошенников. Они научились полностью копировать данные с магнитных полос с помощью скиммеров — специальных устройств для считывания информации — и клонировать банковские карты. Терминалы и эмитенты подделку не распознавали. Требовалось техническое решение, которое положило бы этому конец. Так появились карты с микрочипами. Микрочипы позволили быстро подтверждать подлинность карты и принадлежность её покупателю и участвовали в авторизации транзакции через криптографические алгоритмы. Пластик по сути стал упаковкой микрочипа.

Распространение персональных компьютеров и интернета заставило банки задуматься, как дать клиентам доступ к своим счетам из дома. В 1983 г. Bank of Scotland сделал сервис Homelink для денежных переводов и оплаты счетов. Крупным клиентам он подарил терминал, который подключался к телевизору и по телефонной связи соединялся с банком. А в 1994 г. Stanford Federal Credit Union запустил первый банковский веб-сайт. На нём пользователи могли проверить баланс своего счёта, посмотреть последние транзакции, узнать тарифы, часы работы и спецпредложения банка, сделать денежный перевод, оплатить счёт. Функционал сайта после запуска опробовали всего 4 клиента, но через год их число выросло до 600. Это был первый шаг к тому, чтобы перевести расчёты клиентов в цифру.

А вот такую домашнюю консоль представил банк AT&T в 1985. Источник

2000-е гг.: глобализация

Всемирная паутина открыла банкам, ретейлерам и пользователям большие возможности — электронную коммерцию. В 1994 г. американская сеть Pizza Hut в качестве эксперимента начала продавать пиццу онлайн через сайт PizzaNet. Эта опция была доступна лишь жителям калифорнийского города Сант-Круз. Правда, рассчитываться с курьером заказчикам приходилось живыми деньгами. Но в том же году молодой американский бизнесмен Дэн Кон предложил решение этой проблемы: он создал сайт NetMarket, на котором совершил первую онлайн-транзакцию — продал CD Стинга покупателю в другом городе. Чтобы она была безопасной, он использовал программное обеспечение для шифрования данных своей банковской карты. Такой способ платежей требовал от пользователей технической грамотности. Электронной коммерции нужен был простой, понятный и безопасный способ оплачивать покупки онлайн.

Ещё недавно Интернет выглядел совсем иначе. Источник

В 1998 г. финансовой сфере появился стартап-революционер, который предложил миру простую систему расчётов между людьми и бизнесами через интернет, которая стала популярной. Речь идёт о Confinity, которая после слияния с X.com Илона Маска в 2001 г. сменила название на PayPal. Основатели PayPal придумали способ отправлять деньги по электронной почте. Пользователю надо было всего лишь зарегистрироваться в системе, привязать к аккаунту банковскую карту и пополнить с неё электронный кошелёк. Дальше сработали принципы вирусного маркетинга: люди начали посылать деньги тем, у кого не было аккаунта в PayPal, побуждая их регистрироваться. С 2002 г. PayPal стал подразделением eBay. Вскоре до 50% сделок на крупнейшем интернет-аукционе проходило через PayPal: этому помогли встраиваемые виджеты — кнопки оплаты.

Технология радиочастотной идентификации с была изобретена ещё в 1930-е гг., но первый патент на неё был выдан лишь через 50 лет. На её основе в 2000-е гг. была сертифицирована более совершенная беспроводная технология Near Field Communication (NFC), которая позволила совместимым устройствам на небольшом расстоянии обмениваться данными. Технологией заинтересовались производители мобильных телефонов: в 2004—2006 гг. Nokia и Philips встроили NFC-чипы в свои раскладушки. Это был первый шаг к тому, чтобы использовать телефон как смарт-карту, обмениваться данными в одно касание и в режиме чтения или записи получать информацию со специальных меток — NFC-тегов. Параллельно платёжные системы начали тестировать бесконтактные банковские карты с NFC-чипами и приложения для смартфонов. Так чипу из пластиковой карты предложили новое место жительства — гаджет.

Наше время: архаизм или комфорт?

Финтех подготовил нас к полному отказу от пластиковых карт. В 2011—2015 гг. IT-гиганты Google, Apple и Samsung запустили собственные электронные кошельки, к которым можно привязывать банковские карты. Их приложения работают на смартфонах и других умных устройствах по протоколу NFC. В 2019 г. умным устройством хотя бы раз расплатились 901 млн человек, в 2021-м число тех, кто платит гаджетом, вырастет до 1,5 млрд человек. По прогнозам Worldpay, к 2023 г. доля таких транзакций превысит половину всех платежей и далее будет расти, а число платежей наличными и пластиковыми картами сократится.

Настало время и банкам облегчить и без того переполненные пластиком кошельки клиентов, переместив карты в смартфон. Например, карту Сбера можно оформить в мобильном приложении и сразу активировать. По своему функционалу она не отличается от пластика: можно принимать платежи и переводы, расплачиваться в офлайн- и интернет-магазинах, привязывать к электронным кошелькам, снимать наличные в банкоматах, получать бонусы от партнёров и привилегии платёжных систем. К тому же она безопасна: никто не видит её номер и CVV2 — они хранятся в приложении «Сбербанк Онлайн».

Будущее: биометрия и кибернетика

Что день грядущий нам готовит?

Пройдёт ещё некоторое время, и, говоря про кошелёк, мы будем иметь в виду смартфон. Потому что такова логика исторического процесса. Однажды какой-нибудь предприниматель или инженер забудет смартфон дома и придумает новый простой способ расплатиться, сделать перевод другу или снять деньги без использования гаджета. Сейчас финтех тестирует биометрию: человеческий голос, радужная оболочка глаза, отпечаток пальца уникальны — их трудно потерять и сложно взломать. Гаджеты уже научились распознавать лица хозяев, слушаться их команд, а банкоматы — узнавать клиентов по лицу. И похоже, вскоре на кассе можно будет расплатиться, даже не имея при себе никаких гаджетов.