Введение

О проекте

Проект “Абсолютный курс валют” занимается анализом парных валютных курсов, выделением из них абсолютных валютных курсов и их анализом. В рамках проекта получена методика преобразования от парных курсов к абсолютным валютным курсам. Для этого определена абсолютная валюта ABS. Курсы всех имеющихся валют выражаются в отношении к ABS.

Детальное описание технологии приводится в статье “От валютных пар к абсолютным курсам валют”.

О проблеме

В настоящей статье затрагивается проблема качественного анализа связанности курсов валют.

Необходимость исследования связи между валютами обусловлена требованиями по подбору финансовых инструментов в инвестиционный портфель и возможностью прогнозировать поведение валют на основании данных о связанных с ними других валют.

В инвестиционный портфель желательно включать инструменты с высокой разнонаправленной связанностью. Это позволяет снижать общий риск портфеля.

И, если найти инструменты с высокой степенью связанности, то на основе поведения одних можно предсказывать поведение других.

Об эксперименте

Выбор метода

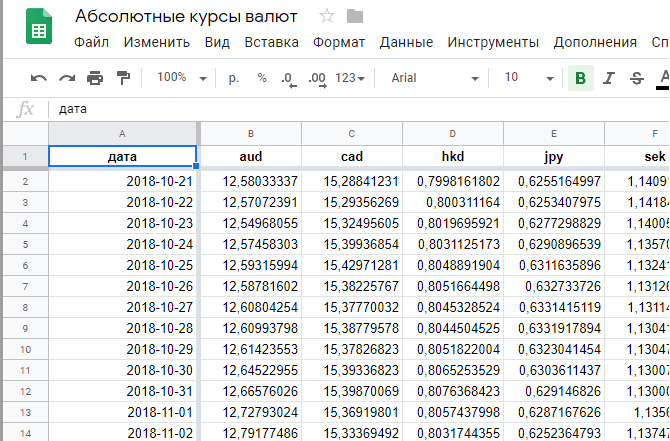

В качестве исходных данных к эксперименту имеются ряды данных с абсолютными курсами валют (см. файл-источник. Лист “Абсолютные курсы”).

Для исследования связности рядов числовых данных лучше всего использовать корреляцию Пирсона (см. Корреляция — Википедия).

Коэффициент корреляции имеет область значений от “-1” до “+1”. Большие отрицательные значения говорят о сильной разнонаправленной связи. Большие положительные значения говорят о сильной однонаправленной связанности. Близость коэффициента к “0” говорит об отсутствии связи.

Что хотим получить?

Цель эксперимента — получить группы валют с высокой степенью связанности. Причем знак связи тоже представляет интерес.

Место проведения

Все вычисления будем проводить в системе Wolfram Mathematica (см. Wolfram Mathematica — Wikipedia). Причем воспользуемся свободным облачным ресурсов Wolfram.Cloud.

Указанный ресурс позволяет создавать online блокноты с вычислениями и позволяет предоставить доступ для общего просмотра. Блокнот настоящего эксперимента расположен по ссылке.

План

Вычисления будем проводить по следующему плану.

Сначала рассчитаем корреляционную матрицу. Столбцы и строки матрицы будут соответствовать отдельным валютам. На пересечении столбца и строки будет находится коэффициент парной корреляции.

Далее отберем пары валют с наиболее сильными связями. Отобранные пары поместим на граф (см. Граф (математика) — Википедия).

Узлами графа будут валюты. Ребрами графа будут обозначены связи между валютами. Цвет ребра будет обозначать знак связи. Зеленым обозначим положительную связь, а красным обозначим отрицательные связи.

Обозначенную последовательность вычислений произведем как для абсолютных курсов так и для их изменений. Анализ связей абсолютных курсов позволяет исследовать медленные процессы (более одного дня). Анализ связей изменений абсолютных курсов позволит исследовать быстрые связи между валютами (один день).

Результаты

Глубина выборки

В файле-источнике имеются данные за последние 150 дней. По ним и будет произведено вычисление.

Облако валют

В эксперименте участвуют 45 валют.

Полный перечень валют можно увидеть на листе “Итоги валют” файла-источника.

Корреляция абсолютных курсов

Выше (см. План) было запланировано вычисление матрицы корреляции для абсолютных курсов. Результат приводится на картинке ниже.

Здесь красное соответствует положительной связи, а синее отрицательной. Для понимания шкала градации приводится. Снизу и слева приводятся тикеры валют (краткие наименования).

Граф зависимостей абсолютных курсов

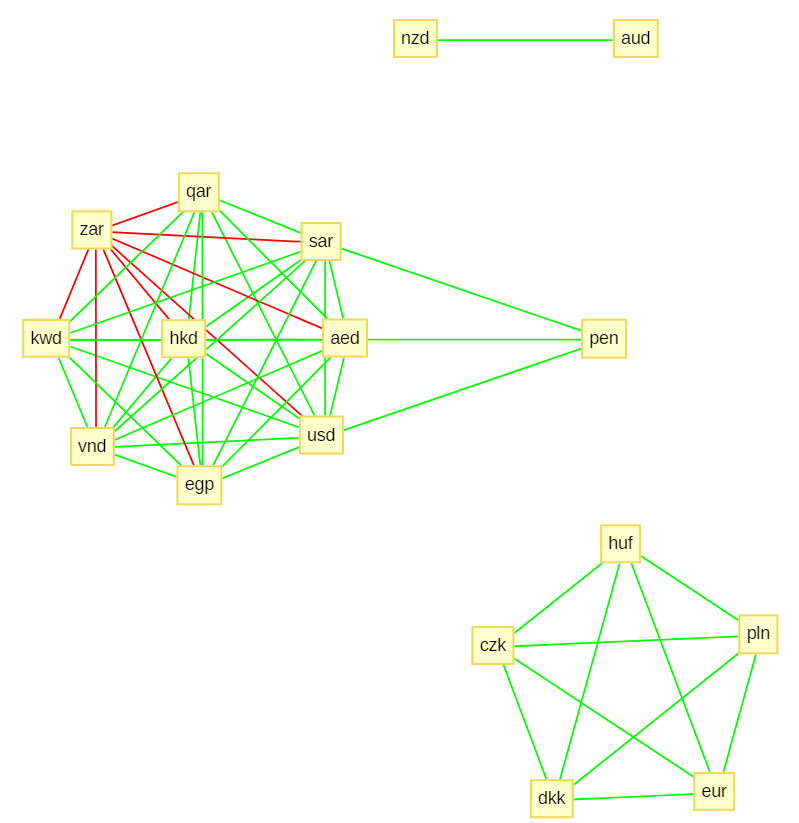

Матрица корреляций позволила выделить две группы валют с высокой степенью связанности. Для этого выделили пары с корреляцией выше чем 0.9 и перенесли их на граф.

В первой группе собрались валюты с высокой степенью зависимости от доллара США. Здесь валюты четырех арабских стран торгующих нефтью, доллар Гонконга и сам доллар США. Все зависимости положительные (однонаправленные).

Во второй группе собрались европейские валюты. В центре сам Евро и вокруг него валюты Польши, Румынии и Дании. Все зависимости положительные (однонаправленные).

Относительные изменения абсолютных курсов

Для дальнейших исследований были вычислены ряды относительных изменений абсолютных курсов. Формула для вычислений следующая.

Разницу между последовательными значениями будем соотносить к раннему из двух. Таким образом будем получать относительное изменение абсолютного курса.

Корреляция относительных изменений абсолютных курсов

Как и для абсолютных курсов получаем матрицу корреляций для относительных измерений абсолютных курсов. Приводим графическое отображение матрицы.

Здесь уже матрица более светлых тонов. Что свидетельствует о меньшей степени связанности.

Граф зависимостей относительных изменений абсолютных курсов

Из матрицы корреляций относительных изменений отбираем пары валют с высокой степенью связанности. Только уровень отбора здесь уже 0.6 (здесь и выше этот коэффициент выбирался из соображения небольшого количества пар для вывода на граф).

В случае с относительными изменениями получили 3 труппы валют. В верхней группе объединились валюты Австралии и Новой Зеландии. В нижней группе собрались европейские валюты. В средней группе вокруг Гонконгского доллара объединились валюты США, Вьетнама, пяти арабских стран — экспортеров нефти, ЮАР и Перу.

Причем есть интересная особенность в высокой отрицательной зависимости к Южноафриканскому рэнду.

Выводы

В результате проведенного эксперимента удалось получить следующее.

Вынесение данных корреляционной матрицы на математический граф — это хорошая практика визуализации для корреляционной матрицы. Дальнейшее применение этого метода позволит упростить понимание взаимосвязей в группе числовых рядов.

Найден формальный метод кластеризации валютных рынков. Удалось формально выделить рынки Европы, Америки с Азией и Океании. Данный метод может значительно сократить путь для раскрытия взаимных влияний между рынками различных стран и стать хорошим инструментом для финансового аналитика.

Включение Южноафриканского рэнда в инвестиционный портфель совместно с долларом США послужит снижению рисков такого портфеля.

Каталог статей