Модный тренд создавать себе ИТ-компании для получения льгот в июле 2022 года «получил торпеду в кильватер» от родного государства. Внезапно, не последние в бизнес-сообществе и с немалыми бизнес-связями в органах власти и медиа, ИТ-монстры оказались как бы не совсем ИТ, и были лишены столь желанных льгот. И было объявлено о пересмотре условий регистрации и существования оставшихся субъектов «игрового» поля, с тайм-аутом регистрации новичков на пару месяцев. Плюс ожидаемый регулярный мониторинг соответствия критериям льгот от Минцифры и налоговиков.

Тех, кто остался на плаву, на сегодняшний момент, больше интересует что делать, как поступить, как вести бизнес и разработку, чтобы возможная и не последняя перетряска государственной политики в отношении ИТ-отрасли не лишила льгот и их.

Для того, чтобы максимально защитить себя от потенциальных пересмотров государственной политики в отношении ИТ-льгот, участникам рынка необходимо выполнить всего несколько обязательных условий:

Производить (разрабатывать) и продавать свой ИТ-продукт. Сопровождать и модифицировать «чужой» ИТ-продукт недостаточно для гарантированности льгот на перспективу.

спойлер

a. Даже, если закон и нормативно-правовые акты сейчас в явном виде этого не требуют (Казалось бы!).

b. Даже, если бы кто-то что-то сказал, что можно получать льготы, сопровождая «чужой» ИТ-продукт.

c. Хотя бы один.

Продавать собственный ИТ-продукт не только своей материнской компании или ряду родственных или взаимозависимых организаций, но и независимым покупателям на рынке.

спойлер

a. Хотя бы одному.

Иметь сайт с регулярной публикацией новостей о ходе работы над ИТ-продуктом. Этот сайт будет являться точкой контроля Минцифры.

спойлер

a. Сайт не должен создавать впечатление сделанного абы как, редко обновляемого.

b. Короче, публикуйте отчёты из своих jira, скрамов, аджайлов, брифингов, митингов, github`ов на этом сайте. Ещё короче – овладевайте искусством пресс-релизов.

Подсказка: транслируйте на сайт мессенджи из своих более современных социальных сетей как новости разработки/оказания ит-продуктов. Или сделайте github своим фирменным новостным сайтом.

Следить, чтобы рентабельность вашей ИТ-компании не превышала некоторого порога.

спойлер

a. На момент публикации статьи такой порог не был условием получения льгот по закону и не известен на настоящий момент его размер. Но одним из мотивов июльского «погрома» была как раз слишком высокая рентабельность.

Исключить из своего ИТ-продукта компоненты, основанные на зарубежных ИТ-продуктах

спойлер

a. Даже, если эти компоненты бесплатны и имеют открытую лицензию, но лицензия всё же имеет те или иные ограничения на тиражирование.

b. Даже, если эти компоненты имеют свободную лицензию, но налагают на вас некоторые обязательства, например: держать открытым ваш код, созданный на основе компонента.

Строгое следование определениям

ИТ-продукта,

ИТ-услуг,

наименований должностей исполнителей,

данным в нормативно-правовых актах, в частности профильных ГОСТ во всех документах компании (счета, акты, договора и т.п.).

спойлер

a. Тестировщик не должен консультировать пользователей, а разработчик называться devops`ом.

b. Имейте жёстко установленную номенклатуру ИТ-услуг. Как её создать – читайте статью до конца.

Измените подход к разработке на основе базиса чужого ПО. В особенности это касается 1С-ников.

спойлер

a. Вы должны делать «плагины» (обработка ли это, расширение или конфигурация неважно).

b. Плагин должен быть независимым от базисного продукта, т.е. полностью автоматически отделяемым от него и независимо компилируемым.

c. Безоглядная модификация кода производителя – это норма для ИТ-отдела, но ИТ-компания не должна работать по этой технологии.

Следствие: Осознайте разницу между ИТ-отделом и ИТ-компанией. Что у вас изменилось, кроме юридической формы? Ничего? Печально.

А теперь объясняю, почему именно так как написано выше – правильный алгоритм работы ИТ-компании.

Опыт приводит к тому, что вырабатывается шестое чувство на «тренды». Тренд со стороны государства в отношении ИТ-льгот такой:

1) Льготы дают не потому, что итшников так любит и ценит государство, а потому что государство, давая льготы, рассчитывает, что ему это вернётся сторицей – деньгами и/или решением каких-то проблем.

Поэтому, в целом по стране, если из-за льгот государство теряет в объёме собираемых каких-то платежей, то в другом месте у него должно прибавиться гораздо больше. Именно это оно и ожидает. Поэтому не расстраивайте его своей детской хитростью выделения ит-отдела в ит-компанию, хотя это как бы и разрешили. Они спохватятся. Объективный тренд не пересилишь.

Прибавится крупно и явно у государства от предоставления льгот может в таких местах:

А) налоги с продаж ИТ-продукции;

Б) больше народу пойдёт в ИТ за большой зарплатой – больше налогов с зарплаты.

Поэтому, выделение из крупных контор тех же итшников в отдельные юрлица, которые обслуживают прежнюю свою организацию и только её, государству невыгодно – налогов они станут платить меньше. Объём услуг оказывают такой же как и раньше, нового продукта нет – налогов с продаж дополнительных особо и нет, особенно, если итшники оказывают только услуги сопровождения – ровно такие же налоги, и даже больше платила ранее материнская компания, когда итшники числились в её персонале.

Следствие: Недостаточно сопровождать продукт – необходимо производить ИТ-продукт.

Даже, если оформлять расширения, доработки как плагины и отдельное ПО, то это даёт не такой уж существенный эффект в целом по стране. Поэтому, государство нуждается в ИТ-разработках продуктов, которые могут продаваться на рынке или закрывает потребности государства в таких продуктах. Желательно, неограниченному числу покупателей. Поэтому, государству интересно не ИТ ради ИТ, а ИТ ради востребованных на рынке продаж.

2) Давать льготы компаниям с высокой рентабельностью нет смысла, они и так себя содержат и могут налоги платить в полном объёме. Такие компании, нашли свой продукт и своих клиентов, круг замкнулся и самофинансируется.

Поддерживать льготами имеет смысл тех, кто выведет на рынок новые продукты/услуги и расширит облагаемую базу.

Ну а пока они её не нашли, то пилят свой продукт:

А) на голодном пайке, тут можно и льготу дать, всё равно зарплаты нет;

или

Б) на грантах/венчурных инвестициях/собственном капитале, тут можно и помочь льготами с зарплаты.

3) Почему не приветствуется заимствование наработок и кода из СПО и из иностранных источников – потому что СПО достаётся бесплатно, вы не платите доход вашим поставщикам разработчикам – значит, нет государству налогов с продаж, нет налогов с зарплат тех спо-разработчиков. Ну а импортное ПО – у нас сейчас санкции, война экономик, все дела.

Тут государство не то, чтобы принципиально против, но ему выгоднее, чтобы ПО было в реестре российского ПО и чтобы оплачивалось покупателями. Поэтому тренд будет в сторону непоощрения бесплатных заимствований.

Вы можете спросить, а что ж государство свои тренды не осознаёт и мечется, то льготы всем кто хочет, раздаёт, то отнимает их у тех, у кого продаж ИТ-продукта ноль, но разрабов тысячи и бизнес делается на движке разработок. То много рентабельности - это грех. Ну а кто тут скажет, что некое государство и его человеческий аппарат, не будем тут пальцем показывать, слишком умное? Испугалось отъезда итшников – раздало льготы не подумав, стало заметно, что не так уж отъезд велик, пошло на попятную - типичная реактивная, а не продуманная политика.

Но раз так, то, очевидно, дальше тоже как-то будут подкручиваться гайки. Вот тренды и показывают в какую сторону.

Что можно ожидать в краткосрочной перспективе?

1) Выпуск ИТ-продукта станет обязательным по тексту закона или нормативно-правовых актов. Сопровождение чужих продуктов не будет льготируемой деятельностью.

2) Будут резать на формулировках, определениях и формальностях при проверках льгот.

Поэтому, если будете укладывать деятельность своей ИТ-компании в перечисленные выше 7 гарантирующих пунктов, то шансы, что вы свои льготы сохраните – высоки.

Первое, о чём стоит подумать – так ли уж выгодно вам пользование льготами. Посмотрите на таблицу ниже (сравнение разных форм налогообложения, только по взносу в ПФР). Выводы по разнице между колонками 3 и 4 / 3 и 5 можете сделать сами. В любом случае один итшник за год оправдывает льготу в ПФР всего лишь в размере 1,5-2 месячной оплаты труда для дополнительного итшника. Или, в более крупных бизнес-цифрах, 10 итшников обеспечивают за счет льгот за год содержание всего лишь ещё одного итшника или менеджера по сравнению с ИТ-компанией без льгот на общей форме налогообложения.

| Доход ИТ-специалиста с НДФЛ в месяц | Доход ИТ-специалиста с НДФЛ в год | ИТ-компания со льготами 6% в ПФР | ИТ-компания без льгот, но малое предприятие со ставкой в ПФР 10% | ИТ-компания без льгот на общей системе налогообложения, ставка с учётом ставки в пределах 22% и сверх базы 10% |

Сумма | 300 000 ₽ | 3 600 000 ₽ | 216 000 ₽ | 360 000 ₽ | 547 800 ₽ |

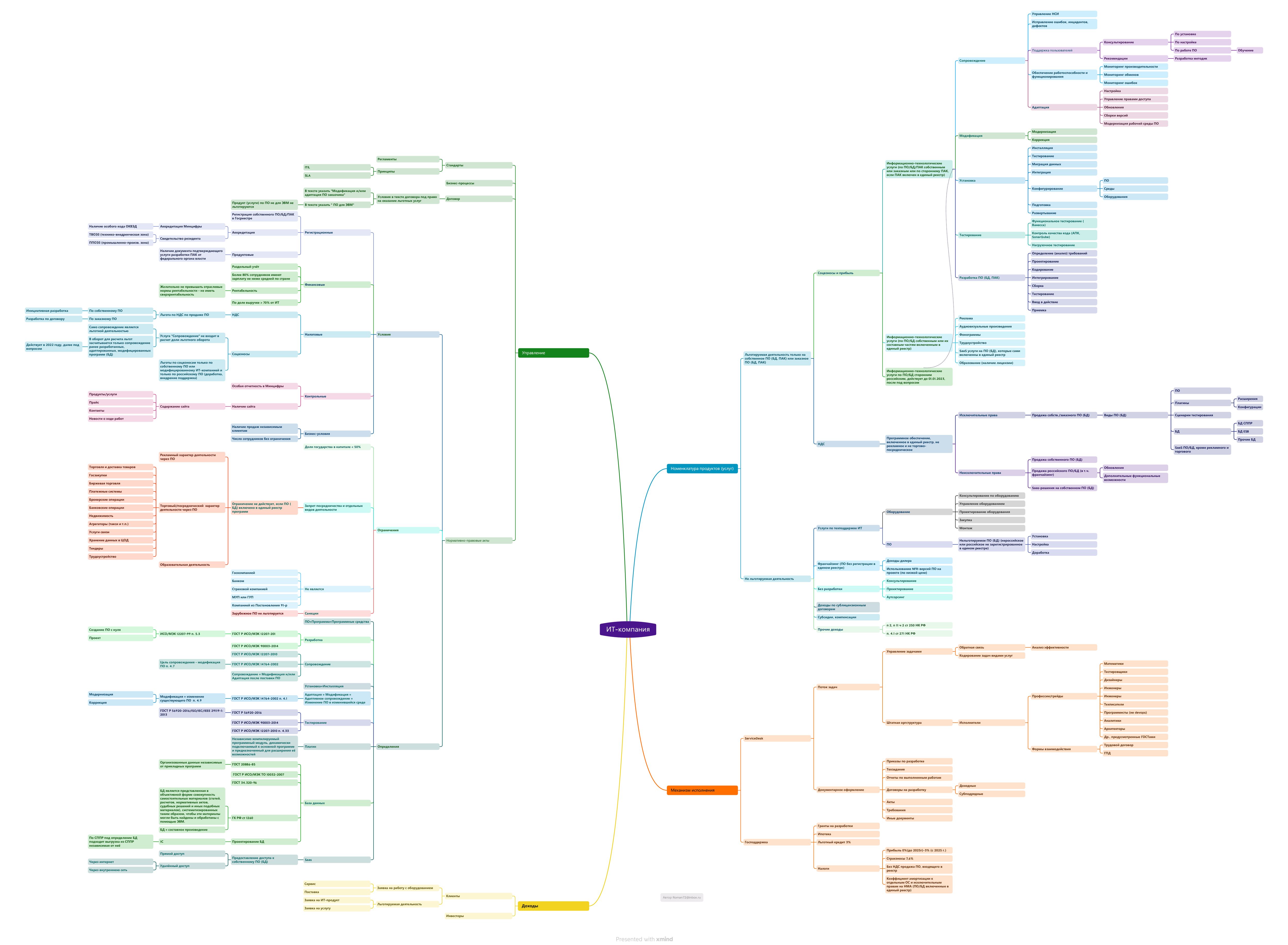

Если же вы всё равно намерены пользоваться льготами, то для вас ниже представлена mindmap, описывающая ключевые условия ИТ-льгот для ИТ-компании в виде одной картинки. Если вы приглядитесь, она составлена по принципам IDEF0. Карта охватывает ключевые аспекты деятельности ИТ-компании и подводные камни.

В центре - сама ИТ-компания,

Вход – это источники доходов (в IDEF0 это слева),

Выход – это номенклатура услуг (продуктов) ИТ-компании (в IDEF0 это справа),

Управление – это детальные условия, которые должна соблюдать ИТ-компания (в IDEF0 это сверху),

Механизм – это то, чем обеспечивается работа ИТ-компании как компании со льготами (в IDEF0 это снизу).

Специально только акцентирую внимание на необходимости жёсткого соблюдения формулировок номенклатуры услуг, наименований должностей исполнителей. Карта построена, в том числе, на основе ГОСТ, в ней перечисленных, в особенности, формулировки номенклатуры услуг (продуктов). На ГОСТы и их формулировки будут ссылаться Минцифры, налоговики, суды в случае споров и мотивации для отказа в льготах. Там есть и не очень приятные выводы, что услуги сопровождения, модификации и иные должны быть связаны с ИТ-продуктом, см. например, такой термин как «поставка».

Теперь у вас в руках карта, мозг в вашей голове был и раньше да,Эни?, изучайте, делайте выводы и реализуйте свой ит-бизнес, разработку и сопровождение правильно.

Update

Поскольку в статье были сделаны "предсказания" поведения государства, то можем посмотреть

насколько верно статьёй определен тренд и что сбылось.

по прошествии одного месяца с даты публикации:

пункт 1 статьи реализуется в пп. а) пункта 7 Постановления Правительства от 30 сентября 2022 г. N 1729

пункт 3 статьи реализован в пп. г) пункта 4 Постановления Правительства от 30 сентября 2022 г. N 1729

по спору в комментах к статье - Минцифры будет проверять деятельность ИТ-компании почти как налоговая - пункты 15 и 24 Постановления Правительства от 30 сентября 2022 г. N 1729

{kind=link}