После всех вычислений, приведенных в этой и этой публикациях, можно углубиться в статистический анализ и рассмотреть метод наименьших квадратов. Для этой цели используется библиотека statsmodels, которая позволяет пользователям исследовать данные, оценивать статистические модели и выполнять статистические тесты. За основу были взяты эта статья и эта статья. Само описание используемой функции на английском доступно по следующей ссылке.

Сначала немного теории:

Линейная регрессия используется в качестве прогнозирующей модели, когда предполагается линейная зависимость между зависимой переменной (переменная, которую мы пытаемся предсказать) и независимой переменной (переменная и/или переменные, используемые для предсказания).

В самом простой случае при рассмотрении используется одна переменная на основании которой мы пытаемся предсказать другую. Формула в этом случае имеет следующий вид:

Y = C + M*X

В действительности так же может существовать связь между зависимой переменной и несколькими независимыми переменными. Для этих типов моделей (при условии линейности) мы можем использовать множественную линейную регрессию следующего вида:

Y = C + M1X1 + M2X2 + …

Про данный коэффициент написано уже много, для примера на этой странице

Коротко, если не вдаваться в подробности, то можно его охарактеризовать следующим образом:

Акции c бета-коэффициентом:

Другими словами, если акция увеличится на 14%, в то время как рынок вырос всего на 10%, то бета-коэффициент акции составит 1,4. Как правило на рынках с более высоким бета-коэффициентом можно предположить лучшие условия для вознаграждения (а следовательно и для риска).

Следующий код Python включает в себя пример линейной регрессии, где входной переменной является доходность по Индексу МосБиржи, а оцениваемая переменная — доходность по акциям Аэрофлот.

Для того, чтобы отсутствовала необходимость вспоминать как загружать данные и приводить данные к форме, необходимой для расчета — код приводиться с момента загрузки данных и до получения результатов. Вот полный синтаксис для выполнения линейной регрессии в Python с использованием statsmodels:

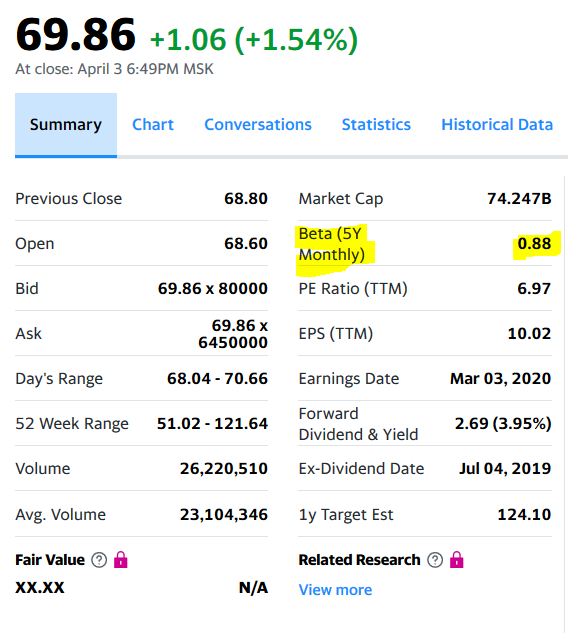

На сайте yahoo и Мосбиржи бета коэффициент отличается незначительно в большую сторону. Но надо честно признаться, что расчет для некоторых других акций с российской биржи показал более значительные отличия, но в пределах интервала.

Тот же анализ для акции FB и индекса SP500. Здесь вычисление, как в оригинале, проводится через месячную доходность.

В этом случае все совпало и подтвердило возможность использование statsmodels для определения коэффициента бета.

Ну и в качестве бонуса — если Вы хотите получить только бета — коэффициент и остальную статистику вы хотите оставить в стороне, то предлагается еще один код для его расчета:

Правда это не означает, что всю остальные получаемые значения надо игнорировать, но для их понимания понадобятся знание статистики. Приведу небольшую выдержку из получаемых значений:

На этом пока что все. Конечно, представляет интерес поискать зависимость между различными величинами для того, чтобы через одну предсказать другую и получить профит. В одном из иностранных источников встретилось предсказание индекса через процентную ставку и уровень безработицы. Но если изменение процентной ставки в России можно взять с сайта Центробанка, то другие пока продолжаю искать. К сожалению, на сайте Росстата не удалось найти актуальные. Это заключительная публикация в рамках статей общего финансового анализа.

Сначала немного теории:

О линейной регрессии

Линейная регрессия используется в качестве прогнозирующей модели, когда предполагается линейная зависимость между зависимой переменной (переменная, которую мы пытаемся предсказать) и независимой переменной (переменная и/или переменные, используемые для предсказания).

В самом простой случае при рассмотрении используется одна переменная на основании которой мы пытаемся предсказать другую. Формула в этом случае имеет следующий вид:

Y = C + M*X

- Y = зависимая переменная (результат / прогноз / оценка)

- C = Константа (Y-Intercept)

- M = Наклон линии регрессии (угловой коэффициент или градиент оценённой линии; она представляет собой величину, на которую Y увеличивается в среднем, если мы увеличиваем X на одну единицу)

- X = независимая переменная (предиктор, используемый в прогнозе Y)

В действительности так же может существовать связь между зависимой переменной и несколькими независимыми переменными. Для этих типов моделей (при условии линейности) мы можем использовать множественную линейную регрессию следующего вида:

Y = C + M1X1 + M2X2 + …

Бета — коэффициент

Про данный коэффициент написано уже много, для примера на этой странице

Коротко, если не вдаваться в подробности, то можно его охарактеризовать следующим образом:

Акции c бета-коэффициентом:

- ноль указывает на отсутствие корреляции между акцией и индексом

- единица указывает на то, что акция имеет ту же волатильность, что и индекс

- больше одного — указывает на большую доходность (а следовательно и риски) акции, чем индекс

- менее единицы — менее волатильная акция, чем индекса

Другими словами, если акция увеличится на 14%, в то время как рынок вырос всего на 10%, то бета-коэффициент акции составит 1,4. Как правило на рынках с более высоким бета-коэффициентом можно предположить лучшие условия для вознаграждения (а следовательно и для риска).

Практика

Следующий код Python включает в себя пример линейной регрессии, где входной переменной является доходность по Индексу МосБиржи, а оцениваемая переменная — доходность по акциям Аэрофлот.

Для того, чтобы отсутствовала необходимость вспоминать как загружать данные и приводить данные к форме, необходимой для расчета — код приводиться с момента загрузки данных и до получения результатов. Вот полный синтаксис для выполнения линейной регрессии в Python с использованием statsmodels:

#Загружаем библиотеки import pandas as pd import yfinance as yf import numpy as np import matplotlib.pyplot as plt import statsmodels.api as sm #Загружаю данные ticker = ['AFLT.ME','IMOEX.ME'] stock = yf.download(ticker) # Выделение скорректированой цены закрытия all_adj_close = stock[['Adj Close']] # Вычисление доходности all_returns = np.log(all_adj_close / all_adj_close.shift(1)) # Выделение доходности по акциям aflt_returns = all_returns['Adj Close'][['AFLT.ME']].fillna(0) # Выделение доходности по индексу МосБиржи moex_returns = all_returns['Adj Close'][['IMOEX.ME']].fillna(0) # Создание нового DataFrame return_data = pd.concat([aflt_returns, moex_returns], axis=1)[1:] return_data.columns = ['AFLT.ME', 'IMOEX.ME'] # Добавляем столбец единиц и определяем X и y X = sm.add_constant(return_data['IMOEX.ME']) y = return_data['AFLT.ME'] # Создание модели model_moex = sm.OLS(y,X).fit() # Вывод результатов print(model_moex.summary())

На сайте yahoo и Мосбиржи бета коэффициент отличается незначительно в большую сторону. Но надо честно признаться, что расчет для некоторых других акций с российской биржи показал более значительные отличия, но в пределах интервала.

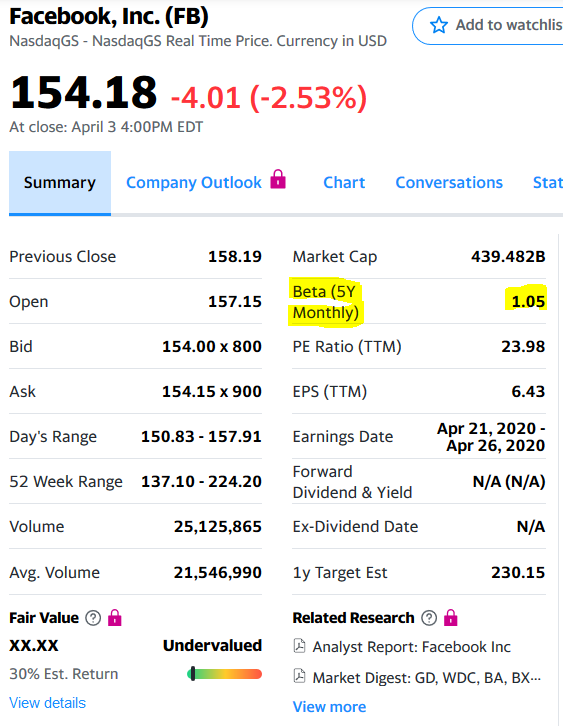

Тот же анализ для акции FB и индекса SP500. Здесь вычисление, как в оригинале, проводится через месячную доходность.

sp_500 = yf.download('^GSPC') fb = yf.download('FB') # Пересчет в месячную доходность fb = fb.resample('BM').apply(lambda x: x[-1]) sp_500 = sp_500.resample('BM').apply(lambda x: x[-1]) monthly_prices = pd.concat([fb['Close'], sp_500['Close']], axis=1) monthly_prices.columns = ['FB', '^GSPC'] monthly_returns = monthly_prices.pct_change(1) clean_monthly_returns = monthly_returns.dropna(axis=0) X = clean_monthly_returns['^GSPC'] y = clean_monthly_returns['FB'] X1 = sm.add_constant(X) model_fb_sp_500 = sm.OLS(y, X1) results_fb_sp_500 = model_fb_sp_500.fit() print(results_fb_sp_500.summary())

В этом случае все совпало и подтвердило возможность использование statsmodels для определения коэффициента бета.

Ну и в качестве бонуса — если Вы хотите получить только бета — коэффициент и остальную статистику вы хотите оставить в стороне, то предлагается еще один код для его расчета:

from scipy import stats slope, intercept, r_value, p_value, std_err = stats.linregress(X, y) print(slope) 1.0568997978702754

Правда это не означает, что всю остальные получаемые значения надо игнорировать, но для их понимания понадобятся знание статистики. Приведу небольшую выдержку из получаемых значений:

- R-squared, который является коэффициентом детерминации и принимает значения от 0 до 1. Чем ближе значение коэффициента к 1, тем сильнее зависимость;

- Adj. R-squared — скорректированный R-squared на основании числа наблюдений и числа степеней свободы;

- std err — стандартная ошибка оценки коэффициента;

- P>|t| — р-значение Величина менее 0,05 считается статистически значимой;

- 0.025 и 0.975 — нижнее и верхнее значения доверительного интервала.

- и т.д.

На этом пока что все. Конечно, представляет интерес поискать зависимость между различными величинами для того, чтобы через одну предсказать другую и получить профит. В одном из иностранных источников встретилось предсказание индекса через процентную ставку и уровень безработицы. Но если изменение процентной ставки в России можно взять с сайта Центробанка, то другие пока продолжаю искать. К сожалению, на сайте Росстата не удалось найти актуальные. Это заключительная публикация в рамках статей общего финансового анализа.