Вот среднегодовые вложения в IT нескольких крупнейших европейских банков:

BNP Paribas — $7,1 млрд

HSBC — $6,0 млрд

Societe Generale — $4,7 млрд

Deutsche Bank — $4,5 млрд

UBS — $3,5 млрд

Barclays — $3,5 млрд

RBS — $2,9 млрд

Credit Suisse — $2,9 млрд

Commerzbank — $1,4 млрд

Это затраты как на собственные IT-отделы, так и на приобретение сторонних продуктов. Первая четвёрка в совокупности обгоняет Google (Alphabet Inc.) с его $21,4 млрд.

Тренд на цифровизацию постоянно звенит в новостях. Например, о внутренней реструктуризации Deutsche Bank, в результате которой 975 человек лишилось привычных мест трейдеров и банкиров. При этом половина сотрудников банка заняты в IT. Или о партнёрстве британского TSB Bank с IBM Services для внедрения облачных технологий и превращения первого в по-настоящему цифровой бизнес. Бюджет на реализацию проекта оценивается в £120 млн.

Не знаю, как для вас, а для меня это не просто £120 млн, а «120 миллионов фунтов стерлингов, Карл!».

Эта статья о том, что европейские банки хотят в IT. Это хорошая новость для нас с вами (ИТ-шников). Делюсь информацией, что сейчас происходит в Европе. Точнее, что нам удалось накопать. Будет много ссылок на источники.

Надеюсь, кому-то будет интересен мой взгляд на меняющийся банковский рынок. Ну а если нет, то пригодится список упомянутых компаний, чтобы отправить туда коммерческое предложение или резюме. Ещё из статьи можно узнать, какие сферы финтеха сейчас наиболее востребованы.

Инвестируя в IT-технологии, крупнейшие европейские банки выбирают следующие финтех-компании:

источник – CB Insights

В центре таблицы перечислены логотипы финтехов, в которые вкладывает средства тот или иной банк. Для наглядности они распределены по отраслям (столбцы):

- блокчейн

- анализ данных

- личные финансы

- управление капиталом

- фондовые рынки

- кредитование

- электронные платежи

- регуляторные технологии

По инвестиционному профилю видно, что цели вложений — соответствие требованиям регуляторов, цифровизация существующих услуг и предложение новых продуктов.

Судя по таблице, у компаний R3 (блокчейн) и AcadiaSoft (регуляторные технологии) дела идут очень неплохо.

Итак, банки приобретают финтех, стимулируя спрос на него. Особенно активным он стал в текущем году. Посмотрим, с чем это связано и к чему успело привести.

Причины финтех-бума

1. COVID-19

Начну с него. Надеюсь, пирожок народного интереса к вирусу ещё не успел совсем остыть.

Вынужденный переход на дистанционное обслуживание изменил как бизнес-процессы банков, так и поведение клиентов. 53% всех банков мира сообщили о запуске новых digital-решений в связи с пандемией. Прежде всего, новинки коснулись документооборота (включая цифровую подпись), онлайн-приложений и платформ (кто не в курсе, можно считать это банковскими супер-CMS), а также технологий блокчейна.

За ближайшие полгода большинство европейцев станет использовать электронные кошельки чаще, чем в период самоизоляции. По данным Deutsche Bank, к 2025 г. этот метод оплаты станет вторым по популярности после банковских карт. В связи с уходом от наличных платежей, 80% центральных банков мира разрабатывает собственную цифровую валюту. У 40% готов MVP, а 10% уже играются с пилотными проектами.

2. GAFA

Большая четвёрка — Google, Apple, Facebook и Amazon — тоже выходит на европейский рынок финансовых услуг. 2019 год принёс такие новости почти от каждого из брендов. Google объявил о запуске личных банковских счетов для пользователей. Проект носит кодовое название Cache и разрабатывается совместно с Citigroup.

Apple выпускает собственные кредитные карты, которые вскоре станут доступны в Европе. Facebook разрабатывает криптовалюту. Amazon приобретает финтехи, выстраивая свою финансовую экосистему.

Учитывая огромную аудиторию, доступ к обширным данным и возможности их обработки, эти гиганты столь же опасны для традиционных банков, как и привлекательны для обычного пользователя, как сказала бы Екатерина II.

3. Необанки

Ещё один грозный соперник, задающий высокую планку сервиса, — необанки, существующие только в онлайне. По итогам 2019 г. их аудитория в Европе составила 15,3 млн чел. К 2025 г. её размер оценивается в 50–85 млн чел., или 20% населения старше 14 лет.

Темпы привлечения клиентов необанками наглядно демонстрирует стартап Zelf. Существуя без приложения, он работает через мессенджеры и позволяет оформить карту только с помощью голоса. За первый месяц число предзаказанных карт превысило 260 000.

4. Мессенджеры и соцсети

Возможность перетереть со своим банком в чатике действительно востребована. Онлайн-переписка через сторонние платформы становится для банков полноправным каналом взаимодействия с клиентами.

43% всей аудитории интернета использует соцсети для работы, при этом 63% находят общение в мессенджерах более удобным и приватным по сравнению с другими видами коммуникации.

48% пользователей связывается с организациями через различные онлайн-чаты, а не по телефону. При этом 47% платёжеспособной аудитории с радостью ещё и совершит в мессенджере безопасный платёж.

5. Требования регулятора

Директива PSD2, введённая Европейской комиссией в 2018–2019 гг., обязывает банки предоставлять платёжным сервисам свободный и безопасный доступ к счетам клиентов. Формально она не требует открытого API — но проще всего выполняется именно в такой форме. Это основа для Open Banking — открытой экосистемы, где кроме банка, действует целый ряд провайдеров платных услуг.

В то же время, по стандартам Базеля III (стандарт регулирования банковской деятельности), инвестиции в IT вычитаются из капитала банков как нематериальные активы. Человеческим языком — банк не сможет потраченными на IT деньгами закрывать свои долги. Это вынуждает банки рачительно подходить к выбору направления технологического развития.

6. Супераппы

Азиатский тренд, хорошо иллюстрирующий будущее открытого банкинга. WeChat, Grab, AliPay, Zalo и т.п. — приложения, позволяющие выполнить множество операций с одного экрана. Например, пообщаться с друзьями, забронировать отель, вызвать такси, купить билет на самолёт, перевести деньги, заказать еду и т.д. Каждый суперапп способен стать единственным приложением для жизни.

Бренды в Евросоюзе пока не запустили полноценных аналогов. Шаги в этом направлении на Западе делают, например, Google Maps. Через них уже можно бронировать столики в ресторанах, заказывать такси и приобретать билеты на американские поезда. Есть положительные тенденции и в России (смотри приложения Яндекс, Тинькофф).

Вероятный стратегический выбор банков ближайшего будущего — создать свой суперапп или присоединиться к развивающемуся.

Рост применения технологий иллюстрирует и статистика банковских вакансий. Так, спрос на IT-специалистов продолжал увеличиваться даже во время пандемии. Правда тут нашлась только американская статистика. Но предположу, что в Европе этот тренд тоже себя проявил.

Например, в Goldman Sachs 44% открытых позиций — для IT.

источник – eFinancialCareers

Айтишникам в начале карьеры и при смене специализации стоит всерьёз задуматься о финансовой сфере. Вероятно, скоро в банкинге станет так же весело, как в геймдеве.

И что выходит?

Перечисленные факторы сформировали новый уровень пользовательских ожиданий. 60-85% клиентов банков всех возрастов предпочитают пользоваться мобильным и интернет-банкингом для повседневных транзакций, а 10–25% — даже для сложных операций.

Тем не менее, одного наличия банковского приложения уже недостаточно. Пользователи ждут безупречного опыта взаимодействия с ним. Так, 40% аудитории бросает цифровой продукт, если процесс регистрации и/или начала работы кажется им слишком сложным (а значит, и для дизайнеров интерфейсов работа найдётся).

Клиенты банков готовы пробовать услуги других брендов в поисках лучшего сервиса. Это объясняет огромные притоки аудитории в необанки. Например, к британскому Monzo еженедельно подключается по 55 000 человек, Revolut оценивает приток в 600 000 в месяц, немецкий N26 охватил 25 стран и достиг общей клиентской базы в 5 млн чел. Поскольку далеко не все пользователи при этом закрывают аккаунты в своих старых банках, драматичность текучки легко недооценить.

Новые приоритеты пользователей также включают:

- возможность совершать покупки полностью онлайн

- понимание и разделение ценностей бренда

- уверенность в безопасности личных данных

- использование данных в качестве валюты (например, в обмен на бонусы)

- круглосуточный доступ к сервисам.

В то же время, по данным Deloitte, текущие приложения банков не отвечают «цифровым» нуждам клиентов. Плохо реализованы процесс входа в приложение (люди недовольны в 41% случаев), интеграция со внешними сервисами (33%), и в общем люди хотят от банковских приложений больше функциональности.

Примечательно, что перечень самых используемых банковских приложений не совпадает со списком крупнейших европейских банков:

источник – Statista

- Barclays Mobile Banking (Великобритания) — 7 млн чел. в месяц

- CaixaBank (Испания) — 6 млн чел. в месяц

- MaBanque (Crédit Agricole) (Франция) — 5 млн чел. в месяц

- Sparkasse (Германия) — 2 млн чел. в месяц

- Intesa Sanpaolo Mobile (Испания) — 2 млн чел. в месяц

Скромный трафик в сравнении с технологическими стартапами. Всё говорит о том, что лидеры традиционного банкинга ещё не освоились в новой реальности.

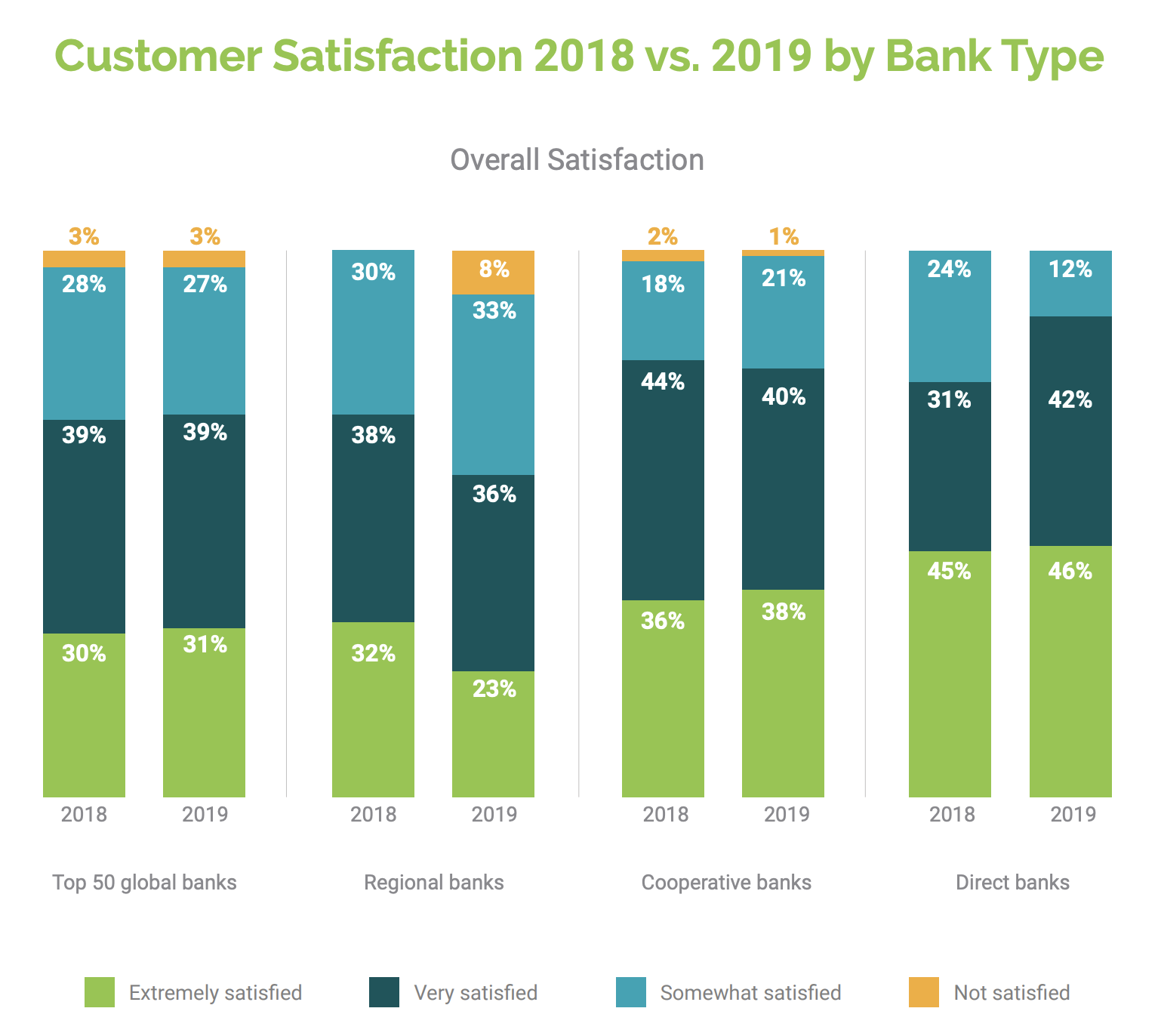

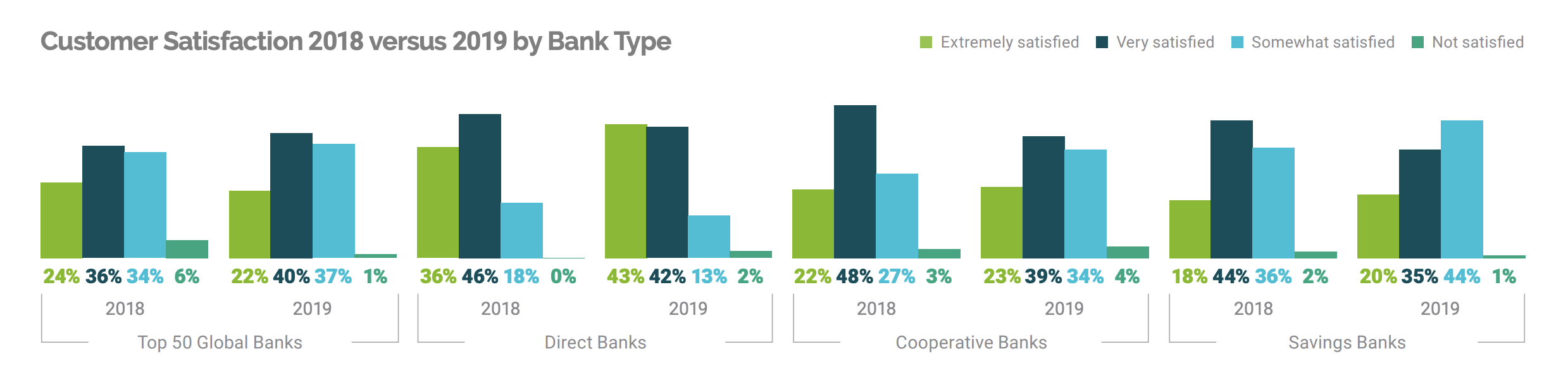

Что касается общей удовлетворённости банками, картина такова:

Великобритания:

источник – Fidelity National Information Services, Inc.

Германия:

источник – Fidelity National Information Services, Inc.

Очевидно, что банки без отделений (Direct Banks на графиках), к которым относятся полностью цифровые банки, гораздо более любимы своими клиентами. Навряд ли традиционным банкам нравится этот разрыв.

К слову, отличная новость для российских технарей: менее 60% европейских вакансий могут быть закрыты резидентами. Учитывая популярность удалённой работы, растущую с весны, у наших соотечественников есть все шансы претендовать на место в перспективных необанках.

А вот для традиционных банков новость скорее печальная: для удержания и расширения клиентской базы им всё равно придётся меняться.

Это строчка обозначает конец статьи.

Для вас писали: Денис Элиановский, Станислав Лушин. Спасибо Станиславу за огромную проделанную работу по сбору статистики. А также Елене Ефимовой за картинку в хедере, Татьяне Китаевой за редактуру.