Второй квартал 2012 года уже вовсю идет, количество слухов вокруг IPO социальной сети №1 увеличивается. Давайте вспомним, что происходило с этой сетью и попробуем посчитать сколько же она на самом деле стоит. Откуда взялась цифра в 100 млрд. $ и почему она, мягко говоря, завышена.

По данным информационного агентства Reuters, IPO компания собирается проводить во второй половине 2012 года. В 2011 году facebook оценивали в 100 млрд. долларов. Правда от этом сообщило агентство CNBC со ссылкой на неназванные источники. Говоря проще, CNBC просто взяло эту цифру с потолка и само появление этой цифры — уже манипулирование мнением.

Денежки:

Ну хорошо, давайте представим, что FB стоит 100 млрд. зелени. Википедия говорит, что в прошлом году в конце октября был «день 7 миллиардов» — население Земли перевалило за эту цифру. Тогда получается, что если бы FB раздало бы всем деньги, то на каждого пользователя планеты пришлось бы по 14,28$. Или если каждый на планете скинется по 500 рублей, то мы станем владельцами FB. FB заявляет, что их аудитория 845 млн. активных пользователей. Это получается, стоимость 1 пользователя 120$. Мне эти цифры кажутся мягко говоря завышенными. Я вообще склоняюсь к мысли, что сумма в 100 млрд. это психологическая оценка, примерно как сто тыщь мильенов. Человеку, который не держал в руках 1 млн. $ сложно представить разницу между 1 млн. $ и 100 млн. $ Для него это просто «много». Помните жителей африканских племен, где из числительных только 1, 2 и «много». Вот мы по сути и есть жители этих африканских племен.

Чтобы не быть такими жителями попробуем использовать хотя бы абстрактное понимание величин. По данным Google finance, капитализация (рыночная стоимость) IT компаний, уже представленных на рынке такая (цены в млрд. $, через слэш указан P/E):

apple 560 / 17

msoft 270 / 11

google 208 / 21

amazon 92 / 147

yahoo 18 / 18

groupon 12 / -

linkedin 10 / 872

yandex 8 / 45

Правда тут есть одно но. Во-первых, если вы начнете скупать акции в неограниченном количестве, имея неограниченное финансирование — цена изменится. Да и для контроля над компанией вам не нужно 100% акций, хватит контрольного пакета. Также необходимо не забывать о показателе P/E. Коэффициент P/E — это отношение цена/прибыль (рыночная капитализация компании к ее годовой прибыли). Например, если вы сдаете квартиру стоимостью 3 млн. рублей (это ваш актив) за 30 тыс. в месяц, то ее P/E равно 8,3. И это нормально, у нормальных компаний PE болтается в районе 10. У компании Daimler (Мерседесы делает) P/E 8,5. Обратите внимание на коэффициенты P/E у амазона и линкедина. Такие значения говорят о том, что стоимость акций этих компаний сильно завышена. Групон вообще не публикует P/E — там заоблачные значения.

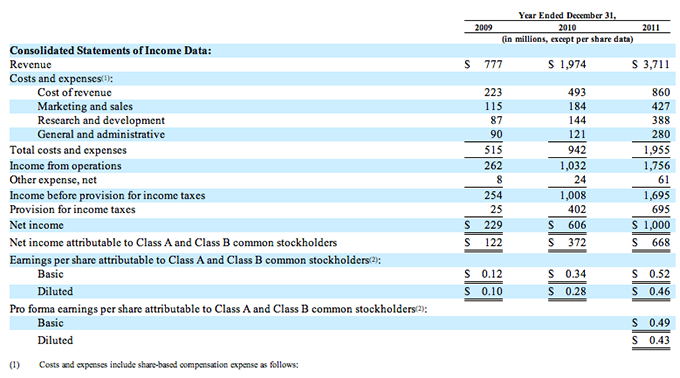

Теперь когда понятно примерно что куда, посчитаем FB. Откуда будем брать цифры — конечно же из SEC (комиссия по ценным бумагам в USA).

Посмотреть отчет комиссии по ценным бумагам по facebook.

1 февраля 2012 года FB появился документ, который готовят все компании перед IPO. Я всегда думал, что надо в первую очередь смотреть не на слова людей, а на их действия — именно они показывают истинные намерения. Также и с компаниями. Финансовое поведение показывает куда именно движется компания на самом деле, а пиарщики и маркетологи могут орать все что угодно. Цифры в руках людей — всего лишь инструмент. (В моих руках, кстати, тоже!)

Самое интересное — это слайд 9.

Итак revenue (это доходы) — все входящие деньги в соцсеть.

Cost of revenue — это сколько пришлось потратить, чтобы организовать такой доход.

Net income — это прибыль. Сколько всего осталось после налогов, и других платежей и расходов.

В общем, в 2011 году, FB заработал 1 млрд. $. Правда темпы роста довольно быстрые. с 2009 по 2010 год прибыль выросла в 3 раза, с 2010 по 2011 в 2 раза. На слайде 40 та же информация, только подробнее и с 2007 года.

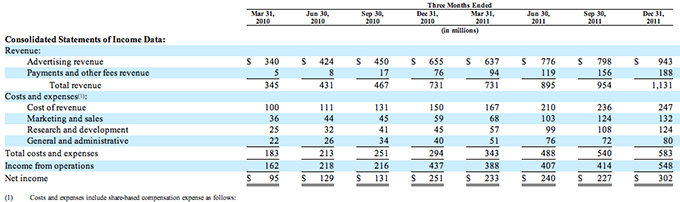

FB 87% всех доходов получает с рекламы. На слайде 54 видно, что темпы роста прибыли замедляются год от года.

Что в активах? В активах 6,3 млрд. $.

Аудитория:

В интернет-бизнесе аудитория — ключевое понятие. Будь у вас хоть какой сайт, именно количество и качество аудитории определяет сколько вы на этом сайте сможете заработать. В случае FB, аудитория пользуется сетью, смотрит рекламу, и FB получает деньги с рекламодателей. Бизнес-модель довольно простая.

FB заявляет, что у него 845 млн. активных пользователей. То есть каждый 7-ой житель планеты Земля — активный пользователь FB. Забудьте про другие соцсети :) Мне это кажется, мягко говоря, преувеличением. Я думаю, у многих с хабра есть свои сайты и проекты в сети интернет. Многие ведут и статистику по посещениям через Метрику или Analytics. Каждый примерно представляет как расслаивается аудитория проекта. Какая активная, кто просто читатель, а кто заходит изредка. Даже если брать в расчет соцсеть, где пользователь постоянно «висит» на сайте, да прибавить количество ботов в этой сети, то по моим подсчетам больше 200 млн. пользователей не получается.

Давайте еще не будем забывать про другие соцсети. И посмотрим на данные по населению Земли на январь этого года:

Если посмотреть на цифры и попробовать набрать 845 млн., то наберется с трудом. 200 — гораздо более реальная цифра. Если еще учитывать соцсети Китая, orkut, vk.com, то 845 — цифра с потолка.

Посмотрим статистику TNS по VK.com (Проект TNS Web Index). Общая завяленная аудитория: 90 млн. человек. Активная аудитория: 20 млн. человек. В 4 раза меньше. Я думаю, подобные цифры и у FB. Если он говорит, что у него 845 млн. пользователей, то их по факту 200 млн.

В итоге, я думаю, что рост FB пришел к уровню, где он не развивается такими темпами, как в 2007-2011 году, а является зрелым проектом с постоянным потоком прибыли. Если проще говоря — FB некуда особо больше расти. Все кто мог зарегиться на FB уже там. Ну а если некуда расти, то можно и уже и на IPO пора — собрать все сливки по полной.

Обратим внимание на структуру этой компании. Я не думаю, что многие помнят крах доткомов в 2000-х. Хотя бы просто потому что мало кто был в USA в этот момент. Интернет-компании не имеют активов и тыла в виде интеллектуальной собственности. Любую соцсеть можно скопировать на коленке за 1-2 мес. Вся «стоимость» компании в бренде — в том что именно этой сетью пользуются все, стоимость в аудитории. Скопировать компании типа Боинг или Интел не получится. Они обладают такими активами, которые нельзя скопировать или создать с нуля.

Есть много инженеров, которые умеют проектировать процессоры, но на всей планете есть всего несколько человек, которые умеют делать самые лучшие процессоры. Эти люди работают в Intel. Для того, чтобы создавать нечто высокотехнологическое и новое нужно иметь опыт разработки предыдущих технологий, чтобы опираться на то, что было создано. Поэтому, кто бы что ни говорил, но главный актив Intel это даже не их супертехнологические заводы, не юридический или маркетинговые департаменты, а главный актив – это инженеры и так в любой другой производственной компании. Именно они творят продукцию и повторить со стороны никак не получится.

Сложности в создании аналога FB нет никакой – клоны уже есть в огромном количестве. Так в чем же проблема? В раскрутке. Создать клон FB легко и просто, но раскрутить до аналогичных размеров сложно. Т.е FB имеет в активе, так называемую клиентскую базу в мировом масштабе. Как ее монетизировать? Контекстной, либо прямой рекламой или всякими платными сервисами, услугами, играми и прочими не нужными наростами. Это актуально для аудитории, которая пользуется FB, а не просто зарегистрирована. Я не верю, что у них 845 млн активных пользователей в месяц. Это бред.

Что в итоге?

В итоге мы имеем:

1) В активах компании: 6,3 млрд.

2) Доходов: 3,7 млрд.

3) Прибыль: 1 млрд.

Рост прибыли замедлился, т.к. соцсеть подошла к своему потолку в развитии

Сколько может реально стоить такой актив? Ну я думаю, что не больше 15 млрд. $ и это с заделом на развитие.

Эта информация официальная от FB. Ушлые парни с Wall Street уже все просчитали. GS вошел в актив FB в 2010 году, в 2012 они будут уже получать с него прибыль, когда люди вроде нас с вами будут покупать акции FB в свободном размещении.

Да еще в 2011 году они купили ценных бумаг на 3 млрд. Я думаю, они не стали бы так вкладывать деньги если бы видели возможности для своего собственного роста. Вот представьте — есть у вас бизнес, он приносит деньги, прибыль вы вкладываете обратно и получаете еще больше денег. Стали бы тратить деньги на инструменты с более низкой доходностью? Думаю, навряд ли. Так что эти расходы — еще один признак потолка FB в развитии.

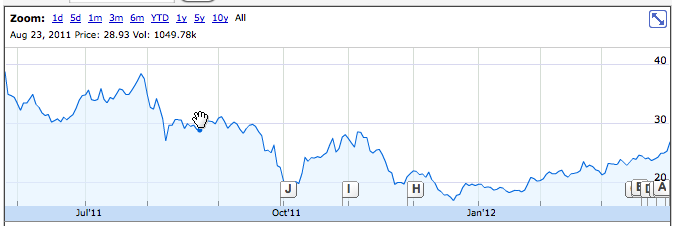

Цель компании при IPO — получить как можно больше активов с рынка, напихав всем своих акций. Если посмотреть на размещение Яндекса (компании, которую я люблю и уважаю), то цена размещения составляла 40$, сегодня акция стоит 26$.

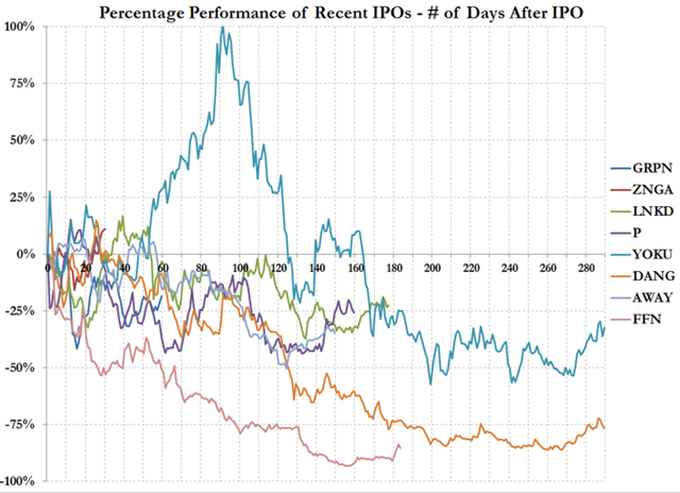

Групон, Цынга и Ко — это новый технопузырь. Будет повторение 2000-го года. Рынки не имеют памяти. Ибо за потери денег на инвестициях управляющих выгоняют. Приходят новые люди и не помнят про ошибки предшественников.

Классический пример IPO технологических компаний: создается ажиотаж, идет мегапозитивный новостной поток, инвесторы сами бегают за банкирами и спрашивают, когда же, наконец, откроют книгу заявок. В первые дни акции взлетают на 50-100%, потом пару месяцев болтаются где-то наверху. Инсайдеры выходят по максимуму. Другие шортят. Потом обвал в разы, в десятки раз. В пол. Потом лежание на дне полгода. Если компания выживает и доказывает состоятельность своей бизнес модели, то начинается медленный рост к справедливой цене. Тогда можно покупать. Но прежних высот уже не будет, наверное, никогда.

Яндекс — классический пример IPO техно-компаний. На его примере хорошо видно.

Весь жизненный путь акций Яндекс (нажмите там Zoom: All)

Кто купил в конце марта 2011 года Яндекса по 40$ так в нем и сидит похоже. Отличная инвестиция, да. Причем помните — я говорил что Янедкс очень успешная компания на IT рынке и у нее, на мой взгляд, большое будущее. Просто Яндекс и финансисты Яндекса это разные люди и у них разные цели.

На таких ИПО можно поднять нехило денег. Но простых парней вроде нас с вами туда не пустят. Допуск широких масс к таким акциям — это сигнал о скором падении. Им не нужны деньги на развитие операционной деятельности, связанной с сетью. Значит самое время выходить на рынок и срубить по максимуму.

Да и еще, все эти размещения IT-компаний. Все они торгуются ниже цены размещения. Все.

Тоже самое будет и с FB. В общем, смотрите на ваших мониторах в 2012 году блокбастер

«FB окучивает по полной».

В главных ролях Цукерберг и ребята из Morgan Stanley :)

Ну и ролик напоследок:

Спасибо за взгляд на рынок, и информацию: spydell.

Об ошибках и опечатках просьба в ЛС.

Хотите еще? Вы знаете что нужно делать.

UPD: У нас тут вкралась небольшая неточность по поводу IPO Яндекса. Спасибо за уточнение DmitriyAP. Цена размещения была 25$ за акцию. Пруфлинк. Но в первый же день стоимость акций поднялась на 55% и закрылось на 38.84$. По большому счету этот факт косвенно подтверджает мои слова. График на серче. Не думаю, что было много таких, кто купил в первый же день, а потом сразу вышел. Сейчас цена на 1$ больше цены размещения. Можно покупать :)