У. Баффет завещал жене после своей смерти вложить все средства в биржевой фонд ETF на S&P 500 (VOO) и жить в своё удовольствие. Однако книги, интернет и финконсультанты призывают нас составлять диверсифицированные портфели с обязательным включением в них облигаций. К слову, о диверсификации Баффет тоже отзывается не лестно и призывает все яйца хранить в одной корзине, просто внимательно за ней присматривать.

В данной статье мы попробуем разобраться, стоит ли верить оракулу из Омахи или прислушаться к финансовым консультантам. А поможет нам в этом Python и Quantopian.

Самой распространённой рекомендацией является определение доли облигаций в портфеле с учетом возраста инвестора. Так, если вам 50 лет, то минимум половина стоимости вашего портфеля должна приходиться на облигации. В связи с этим распределением мы рассмотрим следующие модели портфелей:

Но можно ли с такими портфелями что-либо заработать? И не будет ли нам мучительно больно за бесцельно прожитые годы в ожидание чуда от такой диверсификации?

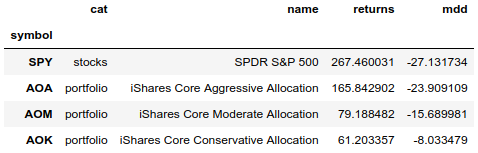

Ниже таблица с ETF фондами, представляющими собой готовые портфели. В них активы уже распределены в соответствии со стандартными моделями портфелей. Такой фонд можно купить и забыть и не заниматься его ребалансировкой. Управляющие компании всё сделают за нас. Эти фонды появились в 2009 и в таблице можно сравнить доходность и просадку с S&P 500 (в данном случае будем использовать SPY, так как VOO появился позже, в 2010 году) за идентичный период.

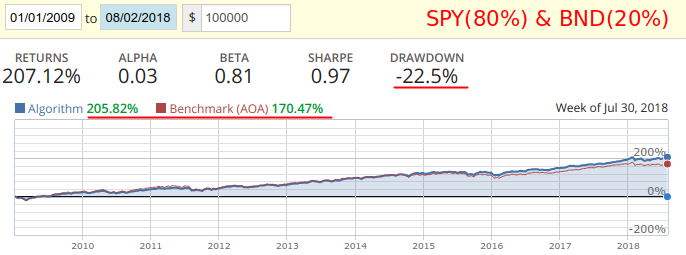

Агрессивный портфель AOA содержит 20% облигаций и проигрывает SPY 100% доходности. Ниже тест ежемесячной ребалансировки SPY (80%) и фонда облигаций BND (20%) против AOA:

Как видно из теста, самостоятельно ребалансируя портфель из двух активов 1 раз в месяц, мы бы получили большую доходность и меньшую просадку. Но всё равно проиграли бы SPY за 9 лет. А так как доходность и просадка рядом с эталонным AOA, то мы будем использовать данную пару для сравнения результатов за больший период.

Для начинающих инвесторов облигации олицетворяют собой надежность инвестиций, но в реальности это не так. Корпоративные и, в особенности, высокодоходные облигации (а также бонды развивающихся стран) обладают большим риском в сравнении с трежерис. Ниже доходности и просадки нескольких ETF фондов на облигации:

Наблюдение. Любопытно себя повёл TLT в 2008 году, цена которого резко возросла в начале кризиса и также резко упала в конце.

Учитывая такое поведение, использование TLT в бэктестах приводит к положительному влиянию на портфель, что может вводить в заблуждение потенциальных инвесторов. Фонд AGG ведёт себя стабильней.

В тестах за основу возьмём стратегию, где будем держать SPY пока SMA(50) над SMA(200). В случае медвежьего пересечения будем весь капитал перекладывать в AGG.

Против данной стратегии поставим наборы, схожие со стандартными портфелями, и будем ребалансировать их ежемесячно и ежегодно. Результаты за период с 2004 до 2018:

Результаты показывают, что SPY сам по себе хорош, а если добавить простое пересечение SMA(50) и SMA(200) с перекладыванием в облигации, то выигрыш очевиден. Но если сократить количество ребалансировок до ежемесячных (а то и ежегодных), то можно получить лидирующую доходность и уменьшить просадку.

Баффет прав. Но и примитивная стратегия (SPY+AGG), основанная на сигналах пересечения средних, опережает модельные портфели (AOA, AOM, AOK), начиная с 2004 года. Даже если ребалансировать раз в год, просто поглядывая на положение средних. Во время нескольких ребалансировок достаточно посмотреть на график и забыть до следующего года. Для такой задачи можно сделать телеграм-бота.

Очевидно, что сложные портфели от консультантов могут быть с лёгкостью заменены готовыми ETF-фондами AOA, AOM и AOK (или аналогами других управляющих), в зависимости от необходимого риска. Это на случай, если всё-таки нужен портфель.

Смущает отсутствие диверсификации по развивающимся рынкам? В SPY входят крупнейшие транснациональные компании, лидирующие в мире. Их продукты и сервисы окружают нас каждый день. Компании развивающихся стран быстрее растут? Продолжительность их роста короче, а падение больнее.

В данной статье мы попробуем разобраться, стоит ли верить оракулу из Омахи или прислушаться к финансовым консультантам. А поможет нам в этом Python и Quantopian.

Стандартные портфели

Самой распространённой рекомендацией является определение доли облигаций в портфеле с учетом возраста инвестора. Так, если вам 50 лет, то минимум половина стоимости вашего портфеля должна приходиться на облигации. В связи с этим распределением мы рассмотрим следующие модели портфелей:

- 80% акций, 20% облигаций — агрессивный портфель;

- 40% акций, 60% облигаций — умеренный портфель;

- 20% акций, 80% облигаций — консервативный портфель.

Но можно ли с такими портфелями что-либо заработать? И не будет ли нам мучительно больно за бесцельно прожитые годы в ожидание чуда от такой диверсификации?

Оправданны ли сегодня цены за услуги по составлению портфелей? Может, достаточно консультации?

Ниже таблица с ETF фондами, представляющими собой готовые портфели. В них активы уже распределены в соответствии со стандартными моделями портфелей. Такой фонд можно купить и забыть и не заниматься его ребалансировкой. Управляющие компании всё сделают за нас. Эти фонды появились в 2009 и в таблице можно сравнить доходность и просадку с S&P 500 (в данном случае будем использовать SPY, так как VOO появился позже, в 2010 году) за идентичный период.

Агрессивный портфель AOA содержит 20% облигаций и проигрывает SPY 100% доходности. Ниже тест ежемесячной ребалансировки SPY (80%) и фонда облигаций BND (20%) против AOA:

Как видно из теста, самостоятельно ребалансируя портфель из двух активов 1 раз в месяц, мы бы получили большую доходность и меньшую просадку. Но всё равно проиграли бы SPY за 9 лет. А так как доходность и просадка рядом с эталонным AOA, то мы будем использовать данную пару для сравнения результатов за больший период.

Код для Quantopian

import pandas as pd import numpy as np assets = [ {'symbol': symbol('SPY'), 'weight': 0.80}, {'symbol': symbol('BND'), 'weight': 0.20}, ] def initialize(context): set_benchmark(symbol('AOA')) schedule_function(rebalance, date_rules.month_start(), time_rules.market_open()) def rebalance(context, data): today = get_datetime() df = pd.DataFrame(assets).set_index('symbol') df['can_trade'] = data.can_trade(df.index) df.loc[df['can_trade'] == False, 'weight'] = 0 df['weight'] = df['weight'] / df['weight'].sum() for asset in df.index: if df.loc[asset, 'can_trade']: order_target_percent(asset, df.loc[asset, 'weight'])

Не все облигации одинаково полезны

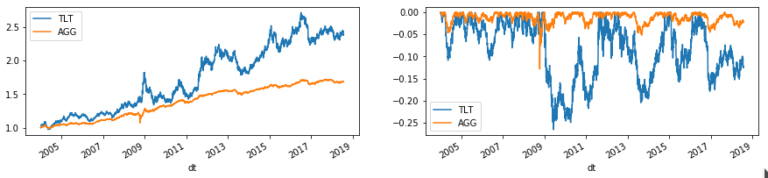

Для начинающих инвесторов облигации олицетворяют собой надежность инвестиций, но в реальности это не так. Корпоративные и, в особенности, высокодоходные облигации (а также бонды развивающихся стран) обладают большим риском в сравнении с трежерис. Ниже доходности и просадки нескольких ETF фондов на облигации:

Наблюдение. Любопытно себя повёл TLT в 2008 году, цена которого резко возросла в начале кризиса и также резко упала в конце.

Учитывая такое поведение, использование TLT в бэктестах приводит к положительному влиянию на портфель, что может вводить в заблуждение потенциальных инвесторов. Фонд AGG ведёт себя стабильней.

Попытаемся обогнать SPY+AGG портфелями

В тестах за основу возьмём стратегию, где будем держать SPY пока SMA(50) над SMA(200). В случае медвежьего пересечения будем весь капитал перекладывать в AGG.

Против данной стратегии поставим наборы, схожие со стандартными портфелями, и будем ребалансировать их ежемесячно и ежегодно. Результаты за период с 2004 до 2018:

- Return — общий доход за период, включая дивиденды.

- Max drawdown — максимальная просадка за период.

- Exposure — время удержания позиций.

- Transactions — общее количество сделок в полном цикле, открытие и закрытие.

- VT - фонд Vanguard Total World Stock Index, дающий покрытие на глобальный рынок акций (включает весь мир).

- EEM - фонд iShares MSCI Emerging Index Fund, дающий покрытие на рынки акций развивающихся стран.

Результаты показывают, что SPY сам по себе хорош, а если добавить простое пересечение SMA(50) и SMA(200) с перекладыванием в облигации, то выигрыш очевиден. Но если сократить количество ребалансировок до ежемесячных (а то и ежегодных), то можно получить лидирующую доходность и уменьшить просадку.

Код на Quantopian

import talib # библиотека для технического анализа import numpy as np # функция, выполняемая перед началом тестирования def initialize(context): context.asset = symbol('SPY') context.bond = symbol('AGG') # облигации # ребалансировка на открытии рынка при пересечении schedule_function(simple, date_rules.every_day(), time_rules.market_open()) def simple(context, data): price_hist = data.history(context.asset, 'price', 210, '1d') sma50 = talib.SMA(price_hist, timeperiod=50) sma200 = talib.SMA(price_hist, timeperiod=200) allow = sma50[-1] >= sma200[-1] # проводим сделки if data.can_trade(context.asset): if allow: # покупаем актив на 100% портфеля order_target_percent(context.bond, 0.) order_target_percent(context.asset, 1.) else: # покупаем обонды на 100% портфеля order_target_percent(context.asset, 0.) order_target_percent(context.bond, 1.)

Вывод

Баффет прав. Но и примитивная стратегия (SPY+AGG), основанная на сигналах пересечения средних, опережает модельные портфели (AOA, AOM, AOK), начиная с 2004 года. Даже если ребалансировать раз в год, просто поглядывая на положение средних. Во время нескольких ребалансировок достаточно посмотреть на график и забыть до следующего года. Для такой задачи можно сделать телеграм-бота.

Очевидно, что сложные портфели от консультантов могут быть с лёгкостью заменены готовыми ETF-фондами AOA, AOM и AOK (или аналогами других управляющих), в зависимости от необходимого риска. Это на случай, если всё-таки нужен портфель.

Смущает отсутствие диверсификации по развивающимся рынкам? В SPY входят крупнейшие транснациональные компании, лидирующие в мире. Их продукты и сервисы окружают нас каждый день. Компании развивающихся стран быстрее растут? Продолжительность их роста короче, а падение больнее.