Машинное обучение: что нужно знать о создании стратегий для торговли на бирже. Часть IV

14 min

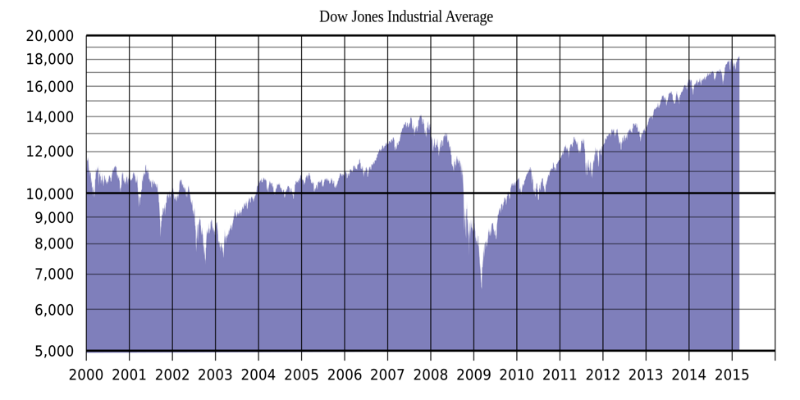

На Хабре и в аналитическом разделе нашего сайта мы много пишем о тенденциях финансового рынка и продолаем публикацию серии материалов, посвященных вопросам создания стратегий для торговли на бирже, основанную на статьях автора блога Financial Hacker. В предыдущих топиках мы поговорили об использовании неэффективностей рынка на примере истории с ценовыми ограничением для швейцарского франка, рассмотрели важные факторы, влияющие на эффективность стратегии и обсудили общие принципы разработки модель-ориентированных торговых систем.

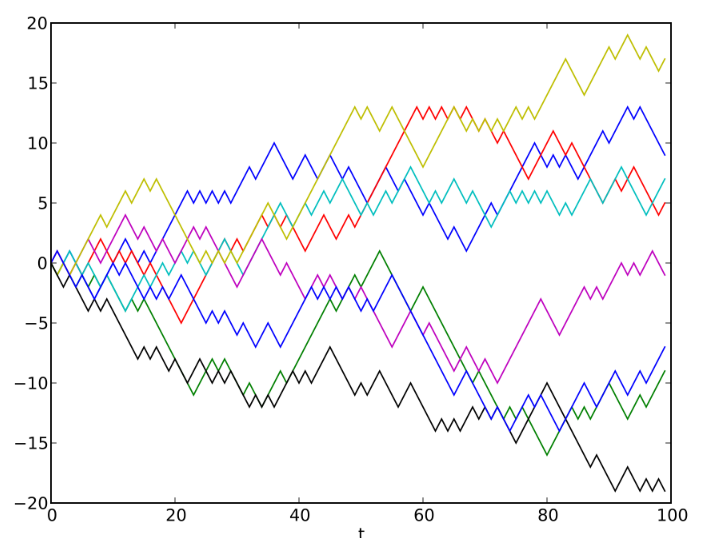

Сегодня же речь пойдет об использовании для этих целей технологий дата майнинга и машинного обучения.