От переводчика: блоге ITinvest на Гиктаймс мы много пишем о технологиях, связанными с трейдингом на современных биржах. Материал, который мы предлагаем вашему вниманию сегодня, был опубликован на площадке Zero Hedge – ее авторы подчеркивают свою независимость от «ангажированных финансовых журналистов» и стремятся рассказывать о том, что, по их мнению, на самом деле происходит на финансовых рынках. В статье они решили рассказать о «темной стороне HFT» – по их мнению, именно алгоритмы высокочастотной торговли стоят за обвалом рынка казначейских облигаций США в прошлом году.

Мы сильно удивились, когда узнали, как некоторые пытаются интерпретировать сегодняшний [

от 13 июля 2015 года – прим. перев.] долгожданный

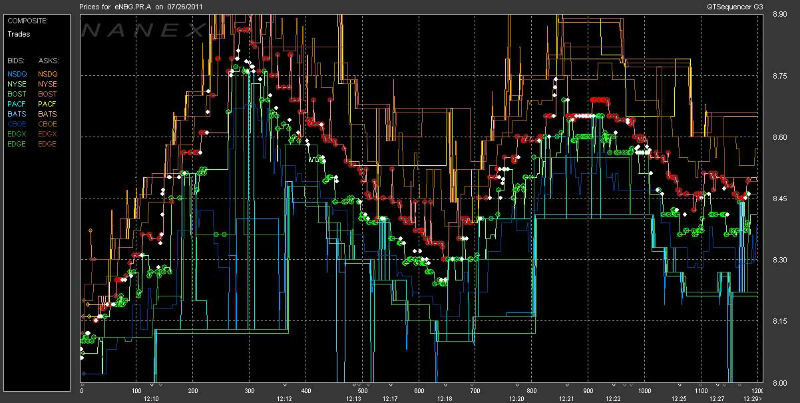

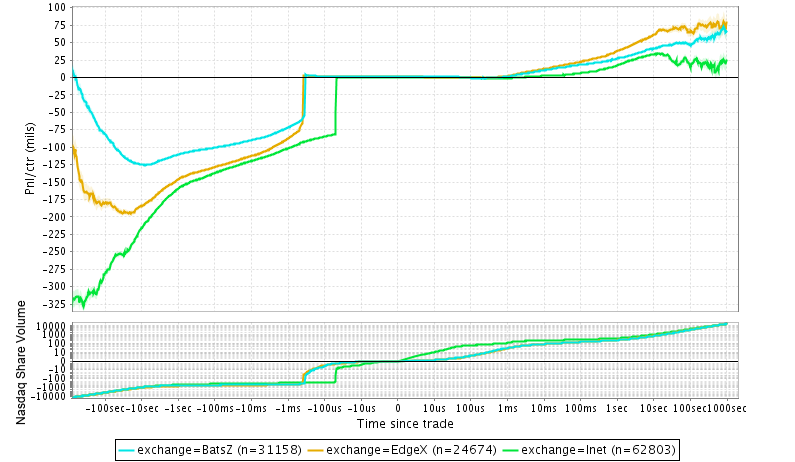

отчет, подготовленный совместно Министерством финансов, Федеральной резервной системой (ФРС), Комиссией по ценным бумагам (SEC) и Комиссией по торговле фьючерсами США (CFTC). Целью отчета была попытка «объяснить» мгновенное снижение доходности казначейских облигаций 15 октября 2014 года, когда, если помните, примерно в 9:34 утра наблюдался резкий

скачок цен на казначейские облигации и снижение их доходности с 2,20% до 1,95%…

… а составители отчета постарались сделать все, чтобы отвлечь внимание читателей от высокочастотного (HFT) трейдинга.

Похожий случай: чуть ранее

Wall Street Journal заявил о том, что «Власти США пришли к выводу, что небывалая волатильность цен на рынке казначейских облигаций США 15 октября 2014 года была вызвана «рядом факторов». При этом они указали на масштабные изменения в структуре рынков казначейских ценных бумаг, включая растущую роль высокочастотной торговли».