Данная статья, это мой опыт в российских реалиях обрести финансовую независимость.

Побудила меня к написанию эта статья и жаркие споры к ней.

Прежде всего для того чтобы избежать "ошибки выжившего" хочу оговорить пару моментов:

- Мне нравится такой стиль жизни

- В моей жизни несомненно есть элемент везения

- Мой путь ещё не закончен, надо ещё лет 10-15.

Так что же это за волшебный термин такой? — Финансовая независимость.

Для меня это возможность бросить работу в любой момент и обеспечивать привычный образ жизни семьи на срок не менее 5 лет. В самом простом режиме без форс мажорных обстоятельств для моей семьи это возможно уже сейчас, но для этого необходимо реализовать сценарий переезда в маленький город где есть резервная недвижимость приносящая сейчас скромный доход. При этом пассивные накопления перестанут реинвестироваться и будут использоваться для жизни, квартира в городе миллионнике будет сдаваться. Уровень дохода будет примерно 5 прожиточных минимумов на семью из 4-х человек (два взрослых, два ребенка). На шикарную жизнь конечно не хватит, но наличие своего огорода позволит существенно смягчить ситуацию.

Теперь о том как же живет моя семья, и какие основы заложены в распределение и использование бюджета.

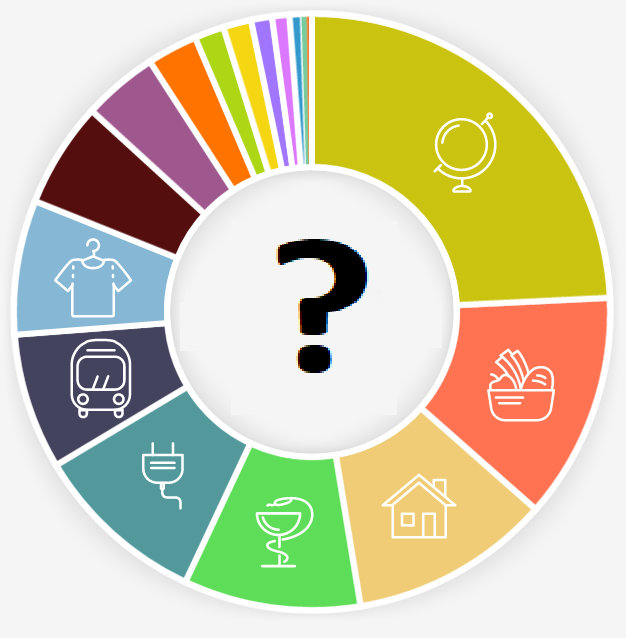

Структура расходов

Домашнюю бухгалтерию как описано в этой статье, мы не ведем потому что предпочитаем безналичный расчёт (почему написано ниже), соответственно все расходы прекрасно отражаются в мобильном приложении, что иногда покупается за наличные вносится в приложение вручную.

Большую часть расходов как видно из диаграммы и расшифровки к ней, составляют путешествия. Однако это не совсем корректно (исправлять не стал), на самом деле здесь сидят расходы на путешествия в зарубежные языковые школы со старшим сыном. Вообще обучение для нас это приоритет, это нематериальный актив который навсегда с нами. Обучение на постоянной основе большей частью бесплатное — это государственные спортивные секции и дом пионеров (английский, робототехника оба сына), есть платные кружки у детей в садике и школе. В обучении так же заложены затраты на наше с женой развитие.

Как видно затраты на жилье сопоставимы с питанием, это связанно с оплатой ЖКХ на несколько объектов недвижимости(наших и обоих родителей).

Несомненный приоритет это здоровье, больше всего здесь стоматологии, особенно детской. Здесь как показал личный опыт лучше сейчас и дорого, чем потом и не за какие деньги. Достаточно много в бюджете съедает авто, можно было бы от него отказаться, но он позволяет стабильно навещать родителей, и исполняет ещё очень важную функцию, о ней в разделе питание.

Питание

Много споров, про здоровое питание и его стоимость. Для нас здоровое питание, приготовленное самостоятельно. Когда ты готовишь сам из первичных продуктов, можешь быть более менее уверен в качестве. Продукты по акциям никогда не покупаем, для этого есть крупно оптовые базы, куда можно съездить на автомобиле раз месяц и купить все необходимые базовые продукты.

От многих знакомых на отличает отсутствие трат, и это очень большой размер на: алкоголь, сигареты, сахар и сладкое. Из сладкого дети едят мед, сахар только при готовке. Обедам только дома, так как до работы 1 км и можно ходить (как раз позволяет выполнять ежедневный норматив 10 км). Жилье рядом с работой, это не случайность а целенаправленный выбор. Мы много раз переезжали и всегда ищем жилье рядом с работой, лучше переплатить на старте, чем мучится потом. Вообще жить рядом с работой это экономия самого ценного ресурса времени.

Вещи

Здесь основной принцип, это понимание зачем оно тебе и естественно ремонт. Можно купить Итальянский мебельный гарнитур, а можно гарнитур из Икеи. Кому то первый будет тешить ЧСВ, а по факту оба они прекрасно исполнят свои функции, и не важно сколько ты зарабатываешь, это все лишь предмет. Иногда смотрю объявление по недвижимости, продаются шикарно отделанные квартиры и мебелью на заказ, достаточно дешево, потому что люди переезжают, а забрать с собой это невозможно. Получается и мебелью не пользовались и деньги ушли. В общем никаких спонтанных покупок, подумай день зачем тебе оно и как ты будешь использовать, эйфория от покупки проходит быстро, разочарование остается на долго.

Мы часто оцениваем наше время, многие даже говорят "да зачем ремонтировать, мое время стоит дороже пойду и куплю новое", хотя тратят это время на телевизор и соц.сети. Ремонт это ещё одно развлечение, тебе интересно, детям интересно, креатив работает. Как ни глянь сплошные плюсы.

Доходы

Кроме основного источника дохода — работы, есть возможность получить ещё денежные средства.

Пассивные инвестиции разделены на ИИС, акции и депозиты. Стабильно и просто, на данный средняя доходность с данных инвестиций 7%. Тут ничего придумывать не надо, всё уже придумано за нас. ИИС и акции это в длинный период, депозит на короткие, так как ест возможность всё время пополнять. Здесь же главное правило, все избытки, но не менее 30% класть на депозит два раза в месяц.

Дополнительно деньги не зарабатываются, а возвращаются, через акции банков (кэшбэк), наличие карт РЖД Бонус, Аэрофлот бонус, S7. Кстати мили часто можно потратить не только на полеты, но и на товары. И в банках всегда вступайте по возможности в привелегированные программы обслуживания там часто есть критерии бесплатности пользования, а благодаря участию получаешь дополнительные бонусы, в частности — у меня повышенная ставка по вкладу, priority pass, бесплатная страховка путешественника на всю семью.

Следующее важное действие которое необходимо делать раз в год — возврат средств по подоходному налогу, тут список очень обширен:

-Покупка квартиры

-Отделка квартиры

-Покупка комнаты (доли квартиры)

-Покупка или строительство дома

-Покупка земельного участка

-Проценты по ипотеке (целевому займу)

-Обучение собственное и детей

-Расходы на лечение и лекарства

-Расходы на добровольное медицинское страхование (ДМС)

-Расходы на добровольное пенсионное обеспечение

-Платежи в негосударственные пенсионные фонды

- Возвраты за детей

Заполнять декларации можно в личном кабинете налогоплательщика, не разу не посещая налоговую, но если уж совсем лень 400 руб и вам всё заполнят.

Всё не нужное, что не подымается рука выбросить, или подымается, сразу идет на АВИ… О и ему подобные сайты. Цену обычно ставим какую хотим, потом постепенно снижаем. Продавалось всё от не нужных проводов питания для компьютера до старого фильмоскопа. Здесь принцип даже 100 руб гораздо больше чем ничего, плюс тешит мысль что меньше загрязняешь природу мусором.

Важный момент, кредиты — зло. Не можешь накопить, значить вещь не нужна, можешь накопить — копи. Положите на сберегательный счет по 6% и копите ещё эффективнее. Использовать выгодно ипотеку, там можно вернуть как уже описано выше 13%.

Риски

Главный риск несомненно страновой, но 90-е пережили, а сейчас гораздо лучше. Кто боится за рубли или не доверяет российским биржевым эмитентам, сейчас в режиме онлайн можно купить акции хоть Apple, хоть Xiaomi.

Заключение

Работать до пенсии в принципе планирую, может и дальше, главное в свое удовольствие. Мне вообще пока всё нравится, просто пассивные доходы делают нас более уверенными и независимыми, и тут конечно мне импонирует идея БОД. К пенсионным накоплениям отношусь как к лотерее, может и выгорит но наедятся только на неё не наш метод.

Вообщем и в России можно выйти на пенсию заслуженный отдых пораньше, если относится к жизни проще.