Этим постом я хотел бы открыть цикл обзоров блокчейн-платформ, основная цель которого — рассказать о возможностях практического применения технологии блокчейн для построения не только отдельных сервисов, но и целых цифровых экосистем. В своих обзорах мы будем рассказывать о системах, которые незаслуженно обделены вниманием на Хабре, но широко известны и обсуждаются в криптовалютной тусовке.

Этим постом я хотел бы открыть цикл обзоров блокчейн-платформ, основная цель которого — рассказать о возможностях практического применения технологии блокчейн для построения не только отдельных сервисов, но и целых цифровых экосистем. В своих обзорах мы будем рассказывать о системах, которые незаслуженно обделены вниманием на Хабре, но широко известны и обсуждаются в криптовалютной тусовке. В первом материале цикла речь пойдет об open source блокчейн-платформе Waves, которой к июню этого года в рамках краудфандинговой кампании удалось привлечь финансирование в размере 29 445 BTC, что по действовавшему на тот момент курсу составило более $15 млн.

Я решил подробнее ознакомиться с функционалом этой децентрализованной платформы, специализирующейся на модели блокчейн-токенов, основными направлениями ее деятельности, а также стратегическими шагами руководства проекта.

В отличие от базирующегося в Канаде ядра команды Ethereum и немецкой команды Lisk, костяк команды Waves работает в Москве.

Словосочетание «мобильные платежи» у большинства пользователей зачастую ассоциируется с банковскими приложениями, платежными системами вроде Visa и MasterCard или отдельными финтех-проектами. В данном материале эксперты процессинговой компании

Словосочетание «мобильные платежи» у большинства пользователей зачастую ассоциируется с банковскими приложениями, платежными системами вроде Visa и MasterCard или отдельными финтех-проектами. В данном материале эксперты процессинговой компании  Помогая сотням клиентов в настройке платежного сервиса, мы убедились, что не существует универсального платежного решения для всех типов бизнеса. Каждый интернет-магазин или сервис имеет свои особенности и требует индивидуального подхода. В девятом, заключительном выпуске «9 секретов онлайн платежей от

Помогая сотням клиентов в настройке платежного сервиса, мы убедились, что не существует универсального платежного решения для всех типов бизнеса. Каждый интернет-магазин или сервис имеет свои особенности и требует индивидуального подхода. В девятом, заключительном выпуске «9 секретов онлайн платежей от  Может ли для интернет-магазина быть что-то обиднее, чем упущенная прибыль? Может! Еще обиднее ситуация, когда деньги уже поступили на счет, а клиент или банк внезапно потребовал вернуть средства обратно на карту плательщика. Особенно, если услуга уже оказана или отгрузка товара уже состоялась. Что делать в этом случае? Об этом — в новом, предпоследнем материале цикла «9 секретов онлайн-платежей», в котором сконцентрирован восьмилетний опыт работы команды

Может ли для интернет-магазина быть что-то обиднее, чем упущенная прибыль? Может! Еще обиднее ситуация, когда деньги уже поступили на счет, а клиент или банк внезапно потребовал вернуть средства обратно на карту плательщика. Особенно, если услуга уже оказана или отгрузка товара уже состоялась. Что делать в этом случае? Об этом — в новом, предпоследнем материале цикла «9 секретов онлайн-платежей», в котором сконцентрирован восьмилетний опыт работы команды  Почему отклоняются платежи? Как интернет-магазины защищаются от мошенников? Как определить, настоящей картой вам платят или ворованной? Что обеспечивает защиту e-commerce от фрода? Ответы на эти вопросы вы найдете в седьмой части серии авторских статей «9 секретов онлайн-платежей» от

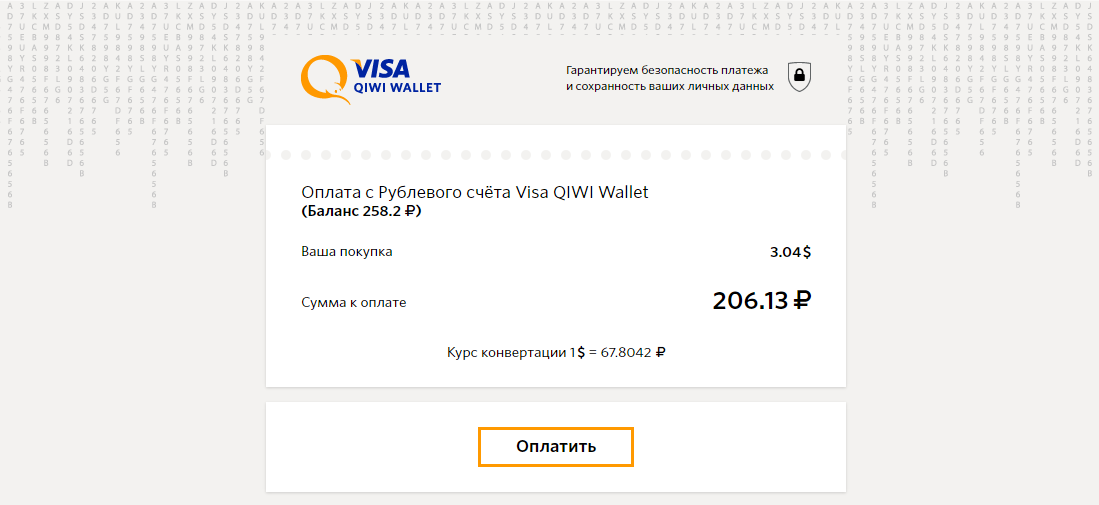

Почему отклоняются платежи? Как интернет-магазины защищаются от мошенников? Как определить, настоящей картой вам платят или ворованной? Что обеспечивает защиту e-commerce от фрода? Ответы на эти вопросы вы найдете в седьмой части серии авторских статей «9 секретов онлайн-платежей» от  В конце 2015 года система электронных платежей

В конце 2015 года система электронных платежей