Comments 183

Как правило если человек может позволить себе выделить 40000 — то он живет в населенном пункте где цена квартиры совсем не 3000000…

Намекну:

З/п сеньора по питеру 80к минимум. При 80к можно платить в месяц по 45 спокойно, даже если жена не работает.

Представляю вам Петю. Он тоже программист,

Он тоже программист

программист

З/п сеньора по питеру 80к минимум. При 80к можно платить в месяц по 45 спокойно, даже если жена не работает.

Жена, значит семья, и что двушка в питере стоит 3000000?

Если не зацикливаться на кирпичной первичке, то за 3 млн можно даже трешку найти. Далековато от метро, конечно, но трешку.

Нельзя.

Даже самая дешевая реальная трешка — от 3.5млн будет начинаться, 48 метровая трешка, в доме под снос, в 30 минутах езды от метро, с проблемами с ГВС ХВС электричеством плесенью запахом и соседями.

Даже самая дешевая реальная трешка — от 3.5млн будет начинаться, 48 метровая трешка, в доме под снос, в 30 минутах езды от метро, с проблемами с ГВС ХВС электричеством плесенью запахом и соседями.

Расскажу как мониторить интересные предложения

Заходим сюда:

Дешевые трешки на БН

Ищем «частное» в поле субъект.

Звоним.

Напрашиваемся на просмотр.

И так в течении 2-3 месяцев.

Найти хорошие предложения в 3кк можно, просто иногда их ждать приходится довольно долго.

Заходим сюда:

Дешевые трешки на БН

Ищем «частное» в поле субъект.

Звоним.

Напрашиваемся на просмотр.

И так в течении 2-3 месяцев.

Найти хорошие предложения в 3кк можно, просто иногда их ждать приходится довольно долго.

Расскажу как мониторить интересные предложенияЗачем? Как мониторить и так понятно. Есть еще emls и eip, там выбор шире чем на bn.ru.

Смысл состоит в том, что там нет «хороших предложений трешек в 3кк» и не бывает.

Это будет: или область, или доля, или аварийный дом, или квартира с прописанными, или перепланировка 42 метров в трешку, или просто кидалово.

Короче никак не повод вкладываться в ипотеку, это при условии даже что на «такое» ипотеку банк выдаст.

Область бывает разной — в некоторые места намного проще и быстрей доехать, чем в некоторые местности Питера с явным транспортным коллапсом (Особенно это актуально для жителей приморского района)

Если у вас есть авто, то покупать квартиру очень рядом с метро объективно не имеет смысла — лучше брать площадь больше.

кроме того иногда всплывают дешевые квартиры в местах, где собираются строить метро, но отложили его постройку на 5-10 лет. Взять такую квартиру в ипотеку — однозначно выйграть, даже если придется несколько лет ездить на автобусе.

Если у вас есть авто, то покупать квартиру очень рядом с метро объективно не имеет смысла — лучше брать площадь больше.

кроме того иногда всплывают дешевые квартиры в местах, где собираются строить метро, но отложили его постройку на 5-10 лет. Взять такую квартиру в ипотеку — однозначно выйграть, даже если придется несколько лет ездить на автобусе.

Область бывает разнойА, так Вы про область. Мы про сам город говорили. В области да, можно и дешевле 3кк взять. Вы правы.

Если у вас есть авто, то покупать квартиру очень рядом с метро объективно не имеет смысла — лучше брать площадь больше.Питер конечно не москва, но пробки изрядно отбивают желание ездить на авто, особенно если речь идет о «каждый день на работу» — как раз попадаешь в часы пик.

иногда всплывают дешевые квартиры в местах, где собираются строить метро, но отложили его постройку на 5-10 лет. Взять такую квартиру в ипотеку — однозначно выйгратьВот не смешно. С 70 года «на 5-10 лет» откладывают кучу станций. Вот опять 2014-2015 отложили на 2018-2025. И неизвестно насколько потом отложат еще раз

С другой стороны знаю пару людей у которых прямо во дворе вырыли таки метро (и в Питере и в Москве) и стоимость квартир в общем-то подскочила очень сильно. Само собой это не самоцель, просто приятный бонус.

3 млн. это двушка, 3шка от 4х… убитая

Хочется заметить, что за КАДами жизнь не заканчивается.

Давайте рассчитаем для зарплаты 30 тыр и квартиры за 2 800 000 (однюшка в иркутске)

Давайте рассчитаем для зарплаты 30 тыр и квартиры за 2 800 000 (однюшка в иркутске)

Научите, как.

Я живу в Подмосковье, работая в Москве, как и многие мои горожане, например. Стоимость квартиры в 65 кв.м. в новостройке у нас 3,5-4 миллиона рублей, а зарплата позволяет выделять по 35 тысяч руб. Так что примерно та же история.

Вопрос без подколки. но реально интересно.

В день Вы вероятно тратите 2 часа на дорогу. 80 часов в месяц. 800 часов в год. Стоит это время (в объективном смысле, у Вас же есть оплата в час), по московским особенно меркам оплаты, экономии от жилья в подмосковье?

В день Вы вероятно тратите 2 часа на дорогу. 80 часов в месяц. 800 часов в год. Стоит это время (в объективном смысле, у Вас же есть оплата в час), по московским особенно меркам оплаты, экономии от жилья в подмосковье?

Два часа (суммарно туда+обратно) трачу я, хотя и живу и работаю в Москве. И это на метро. На машине в один конец 2 часа, вариант для мазохистов.

Все об этом спрашивают. Дорога, у меня лично, занимает 2 часа 40 минут в день. Ездить — привычка уже, наверное, которая осталась ещё с института. К тому же, зачастую, я использую общественный междугородний транспорт и могу в нём заниматься «своими делами». В оправдание отмечу, что знаю множество людей, живущих и работающих в Москве, но тратящих на дорогу больше времени в следствии желания перемещаться только на машине.

Тем более в Подмосковье лучше вид из окна, и хочется верить, что экология благоприятнее.

А по поводу стоимости, ещё могу сказать, что такая же квартира, как у меня, за третьим транспортным в Москве вблизи от метро и в нормальном районе обойдётся в 13-15 миллионов рубелей на вторичном рынке. В Подмосковье за эти деньги уже можно приобрести новый таунхаус в эко-зоне с гаражом и обслуживанием, причём в два раза больший по площади.

Тем более в Подмосковье лучше вид из окна, и хочется верить, что экология благоприятнее.

А по поводу стоимости, ещё могу сказать, что такая же квартира, как у меня, за третьим транспортным в Москве вблизи от метро и в нормальном районе обойдётся в 13-15 миллионов рубелей на вторичном рынке. В Подмосковье за эти деньги уже можно приобрести новый таунхаус в эко-зоне с гаражом и обслуживанием, причём в два раза больший по площади.

Тут просто кому как удобнее и кто как привык. Я поездил ровно неделю от друзей из подмосковья на работу, далеко не самое ближнее, согласен, 1:10 в одну сторону на электричке + 15 мин на метро. Больше я так не хочу. Сейчас трачу около 20 минут на дорогу, снимаю квартиру в центре, купить такую я себе точно не смогу в ближайшее время. Вид из окна тоже понятие субъективное. Тихие московские дворики в старых районах как вид из окна мне нравятся куда больше, да и 100 квадратов таунхауса за те же деньги молодому мне без детей как-то не нужны. А вот возможность без проблем пешком вернуться домой в 3 часа ночи дорогого стоит.

Каждому своё )

Каждому своё )

Бесспорно! Я прожил всю жизнь в Подмосковье, поэтому для меня дорога не кажется чем-то противоестественным. А вот треть зарплаты отдавать в течении 10 лет ради собственной квартиры в Москве пока не готов, потому что с моим мировоззрением, квартира в Москве — это очень приятное дополнение жизни, но не прямая необходимость. Хотя многие мои друзья думают иначе. Так что тут уж, и вправду, каждому своё =)

Живу в Москве. 40 минут на электричке, ещё 10 на метро + 10 пешком (вариация с большим количеством пересадок — 10 минут электричка, 40 метро) — итого 50 минут — 1 час в одну сторону. Не сильно отличается от того же Подмосковья. Так что тут видимо один способ — снимать новую квартиру при смене места работы. Но это ж совсем бред…

Москва она большая. Но например если жить на кольцевой станции метро или внутри кольца (чем больше станций разных веток в радиусе 10-15 мин пешком от дома — тем лучше) то «офисных» мест до которых добираться больше получаса становится ну совсем мало.

Предыдущую квартиру я снимал между Новокузнецкой и Павелецкой. Степень транспортного удобства этого места потрясающая.

Предыдущую квартиру я снимал между Новокузнецкой и Павелецкой. Степень транспортного удобства этого места потрясающая.

>>тут видимо один способ — снимать новую квартиру при смене места работы. Но это ж совсем бред…

Почему бред? В капиталистических странах это называется «мобильность рабочей силы».

Раньше я получал N и добирался до офиса 30 минут. Потом устроился на другую работу и стал получать 2N, но в одну сторону стало ехать более 1,5 часов. Снял квартиру поближе, теперь добираюсь 50 минут. И квартира удачнее чем раньше и работа лучше — profit.

Почему бред? В капиталистических странах это называется «мобильность рабочей силы».

Раньше я получал N и добирался до офиса 30 минут. Потом устроился на другую работу и стал получать 2N, но в одну сторону стало ехать более 1,5 часов. Снял квартиру поближе, теперь добираюсь 50 минут. И квартира удачнее чем раньше и работа лучше — profit.

А зачем вы приравниваете данное время к деньгам? Давайте спать на 4 часа меньше, это тоже даст нам кучу денег из воздуха.

Хех. Не даст, т.к. потом они уйдут на лекарства. А время — единственный невосполняемый ресурс, так что вполне логичное сравнение.

Время — деньги, тут edogs прав. К тому же дорога из Подмосковья — тоже дело финансово затратное. Сама дорога выматывает физически и отнимает больше времени на отдых. Я бы предпочёл на час меньше тратить на дорогу, но скажем, провести это время (да и деньги на межгородскую дорогу) в спортзале. Это как раз серьёзная мотивационная идея по переезду в Москву.

Живу в Подмосковье, 35 км от МКАД, на работу к 9 выезжаю в 8.10 — 8.20 за рулем, приезжаю 8.50 — 9, специально искал работу в районе конечных станций ближайшей ветки. Стоимость квартиры 70-80м в новостройке — 4-4.5 млн, мне кажется такой вариант вполне приемлим. Успеваю и в зал и в басик.

Знакомый на работу выезжает в 7 утра и доезжает за пол часа (Из Одинцово до м. Аэропорт). Если же он выезжает в 8 то приезжает часам к 10.

13 км по Ярославскому шоссе от дома до МКАДа я в такое время за 30 минут смогу разве что на мотоцикле осилить, к сожалению, и это только чтобы въехать в Москву. А на машине там и час можно оставить, если ехать после 7 утра.

Так что могу сказать, что вам очень везёт.

Так что могу сказать, что вам очень везёт.

Судя по всему это ещё один способ банков развести людей. Они теперь внедряют своих «агентов» в интернет сообщества и под видом научной статьи побуждают нас взять кредит.

Странно как то, ведь в прошлой статье, я как раз переубеждал не брать кредиты, на что куча народу написало «а как же аренда»? В результате написал эту статью, где результаты получились противоположными. Если бы не критика, эту бы статью и не писал.

Во всем виноваты США. Это они навязывают нам ипотеку и заставляют спрос на жилье расти.

Вы опять забыли налоговый вычет :)

Можно подробнее, я просто не в курсе?

Я же вам писал в комментариях к прошлой статье. В России каждый гражданин имеет право на однократный налоговый вычет с покупки жилья.

Вычет составляет 13% от стоимости квартиры, но не более 260к + 13% от процентов, уплаченых банку (без ограничения суммы сверху). Возвращается уплаченый человеком НДФЛ.

Т.е. человек купил квартиру за Х миллионов (Х>2). Пускай он заплатил в этот год 200к НДФЛ. Весной он идет в налоговую, заполняет декларацию и ему возвращают эти 200к. На следующий год он заплатил еще 200к НДФЛ, при этом банку он за это время заплатил 500к процентов по кредиту. Ему возвращают оставшиеся 60к от стоимости и 65к от уплаченых процентов. Ну и т.д.

Вычет составляет 13% от стоимости квартиры, но не более 260к + 13% от процентов, уплаченых банку (без ограничения суммы сверху). Возвращается уплаченый человеком НДФЛ.

Т.е. человек купил квартиру за Х миллионов (Х>2). Пускай он заплатил в этот год 200к НДФЛ. Весной он идет в налоговую, заполняет декларацию и ему возвращают эти 200к. На следующий год он заплатил еще 200к НДФЛ, при этом банку он за это время заплатил 500к процентов по кредиту. Ему возвращают оставшиеся 60к от стоимости и 65к от уплаченых процентов. Ну и т.д.

Постараюсь разобраться в этой теме.

В России каждый гражданин имеет право на однократный налоговый вычет с покупки жилья.C 23 июля 2013 — многоразовый. realty.rbc.ru/experts/01/08/2013/562949988315592.shtml

Это пока он израсходован не будет, т.е. пока суммарная стоимость приобретаемых квартир не превысит 2 миллиона. В крупных городах тяжело двушку-трешку дешевле найти.

с 2 миллионов налоговый вычет 260 тысяч, получать ты его будешь пару лет, смысл его включать в расчет особо не имеет.

Получать я его буду год и сразу же внесу в качестве досрочного погашения. А еще я буду получать 13% от уплаченных за пользование кредитом процентов. Это, по сути, понижение процентной ставки. Так что вычет имеет имеет значение и очень большое.

Тут описывается зарплата в 80тысяч*12 = 960 тысяч в год, нука расскажите как вы за год получите все возмещение. И это при условие если вы покупаете квартиру в январе и тут же оформляете право собственности.

Так что первый год, будете платить полный кредит, и через год (если повезет и налоговая будет расторопной, а скорее всего через год и 3-4 месяца) получите свои 130к, а еще через год еще 130к.

И это в случае если вы покупаете квартиру не в новостройке, а на вторичном рынке, если в новостройке, то я ооочень редко видел покупателей которые оформляли собственость жилья в первые полгода жизни в этой новостройке, обычно это происходит через 2-3 месяца. У меня есть случай когда только через 2 года и через суд.

Так что первый год, будете платить полный кредит, и через год (если повезет и налоговая будет расторопной, а скорее всего через год и 3-4 месяца) получите свои 130к, а еще через год еще 130к.

И это в случае если вы покупаете квартиру не в новостройке, а на вторичном рынке, если в новостройке, то я ооочень редко видел покупателей которые оформляли собственость жилья в первые полгода жизни в этой новостройке, обычно это происходит через 2-3 месяца. У меня есть случай когда только через 2 года и через суд.

Тут описывается зарплата в 80тысяч*12 = 960 тысяч в год

Тут описывается ситуация, когда человек может откладывать 40-80к в месяц. А это возможно при зарплате 100-120 в месяц. Пусть будет 120 чистыми, это примерно 140 грязными + пара премий и уже имеем 1960000 в год, итого 255к НДФЛ.

И это при условие если вы покупаете квартиру в январе и тут же оформляете право собственности.

Купили квартиру в декабре, в начале марта подали декларацию, в июне получили деньги.

размер ограничен 260к, так ведь?

Не совсем. 260к от стоимости жилья + 13% от уплаченных банку процентов за ипотеку (эта сумма никак не ограничена сверху).

то есть если квартира стоит 2 млн, плюс за 15 лет переплата будет еще, например 2,5 млн, то я могу получить 260 + 260 тысяч рублей в качестве вычета?

А также можно оформить предписание в налоговой для работодателя в начале января и получать весь год на руки сумму без вычета 13%

Вот только ИПшнику такой вычет не грозит :(

А ИПшник и так НДФЛ не платит.

Но налоги то платит.

И наверное больше осознает сколько конкретно :)

И наверное больше осознает сколько конкретно :)

Не надо этот плач Ярославны. ИП платит «налогов» в разы меньше физика, работающего по найму. Во-первых, УСН, во вторых платежи в фонды небольшие и они списываются с налога. ИП у нас в шоколаде живет.

Мне показалось? Или у вас какая то неприязнь к ИП.

ИП

ИП

36 тыс в год — это 3 тыс в месяц, в каком шоколаде?

есть еще ЕНВД, где платежи фиксированны

есть еще ЕНВД, где платежи фиксированны

1. На эту сумму уменьшается налог.

2. За физика, работающего по найму, и зарабатывающего, например 100к государство получает 15к подоходного + 30к платежей в фонды, итого 45к в месяц. Сколько заплатит ИП при доходе в 100к и 6% УСН (вычтя из налога платежи в фонды)? В охрененном шоколаде у нас ИП в плане налогов.

2. За физика, работающего по найму, и зарабатывающего, например 100к государство получает 15к подоходного + 30к платежей в фонды, итого 45к в месяц. Сколько заплатит ИП при доходе в 100к и 6% УСН (вычтя из налога платежи в фонды)? В охрененном шоколаде у нас ИП в плане налогов.

Официальные зарплаты могут позволить себе или госучреждения или крупные фирмы. В небольших фирмах официальная зарплата 6 тыс рублей. И на сколько я знаю платежи в фонды для ИТ — 20%.

Официальные зарплаты могут позволить себе или госучреждения или крупные фирмы.

Во-первых, это ложь, во-вторых, не имеет отношения к обсуждаемому вопросу.

И на сколько я знаю платежи в фонды для ИТ — 20%.

Во-первых, не для всех, во вторых 35к в месяц все равно на порядок больше 6к, которые заплатит ИП.

Может хватит уже? Вы не на митинге и не по телевизору выступаете, чтобы страшилки рассказывать. У меня несколько знакомых ИП-шников и, собственно, это их точка зрения прежде всего.

В охрененном шоколаде у нас ИП в плане налогов.

За счет своей же пенсии (будет минималка или чуть больше)

онлайн калькулятор интересный, конечно… но какой-то он не user-friendly.

Я ничего не понял но ваши цифры запали мне в душу )))

Тут все про ипотеки, но не можем не ввернуть пару слов про более банальный, несколько крохоборные, но характерные в своей принципиальностью схемы.

1) Имеем кредитку авангарда, киви кошелек, дебитку ТКС. Обслуживание везде обходится бесплатно (у авы просто так, у ткс из-за 30к на счету). У кредитки авангарда грейс до 55 дней (долг за предыдущий месяц надо гасить до 20 числа следующего) и пополнять киви можно без %% и в грейс. С киви без %% деньги можно вывести на ТКС в пределах 100к в месяц. На ТКС дебитке начисляется 10% на остаток. Итого: 1 числа 100к закидываем в киви и с него тут же на ткс. Где эти 100к лежат месяц и приносят примерно 800р. 1 числа след. месяца скидываем с ТКС (межбанк бесплатный) на авангард 100к, на счету остается 800р на плюшки. Да, мы берем кредиты у авангарда, получаем деньги из ничего.

2) Имеем кредитку альфы. У альфы 100 дневный грейс при чем именно 100 дневный, т.е. раз в месяц вносишь 10%, а так в принципе долг 100 дней растет. В течении 100 дней тратим кредитку альфы в хвост и гриву, не думая вообще ни о чем. Все деньги которое за это время «потратили бы» лежат на дебитке ТКС под 10% годовых. Да, мы берем кредиты у альфы, получаем деньги из ничего.

3) Автокредит. Покупали как-то авто по льготной программе со сниженной ставкой. Цифры берем от балды, но соотношение оставим. Авто стоит 100к. Стандартная ставка кредита 20%. Но за счет льготной программы она условно 5%. Прикол в том, как именно эта скидка делается — кредит берешь под реальные 20% по договору, а 5% высчитывается за счет скидки на авто. Казалось бы банк накалывает — впаривает кредит под 20% вместо 5%? Агащазблин. Машина-то обходится 85 тысяч вместо 100. Взятый кредит под 20% гасится досрочно, через месяц, без штрафов и комиссий. Итого — скидка 15% на авто из ничего. Да, мы берем кредиты у втб24 по программам работы с производителями, получаем скидки из ничего.

4) Кэшбэк. Тут банк не назовем, но тем не менее. О, как много в этом слове для души русской. Кэшбек 3%. При оплате чего угодно, например сотового. Берем кредитку, закидываем на счет телефона 300 тысяч в безпроцентный грейс. Закрываем договор с оператором. Получаем возврат 309 тысяч (9к кэшбек 3%). Возвращаем кредит 300 тысяч в грейс. Оставляем себе на чай 9 тысяч. О, да, мы берем кредиты по кредиткам, получаем деньги из ничего.

Темы на самом деле такие живут и умирают достаточно часто. 1 скоро накроется явно. 2 это сам принцип грейса, она будет жить всегда. 3 очень часто проявляет себя когда видно что кредиты «с дотацией от производителя», особенно часто к ним относятся кредиты под 0%. 4 уже умерла, но иногда они возвращаются.

Мы это к чему? Не надо расценивать кредиты как зло, и даже как необходимое зло, иногда они добро и деньги из ничего:)

1) Имеем кредитку авангарда, киви кошелек, дебитку ТКС. Обслуживание везде обходится бесплатно (у авы просто так, у ткс из-за 30к на счету). У кредитки авангарда грейс до 55 дней (долг за предыдущий месяц надо гасить до 20 числа следующего) и пополнять киви можно без %% и в грейс. С киви без %% деньги можно вывести на ТКС в пределах 100к в месяц. На ТКС дебитке начисляется 10% на остаток. Итого: 1 числа 100к закидываем в киви и с него тут же на ткс. Где эти 100к лежат месяц и приносят примерно 800р. 1 числа след. месяца скидываем с ТКС (межбанк бесплатный) на авангард 100к, на счету остается 800р на плюшки. Да, мы берем кредиты у авангарда, получаем деньги из ничего.

2) Имеем кредитку альфы. У альфы 100 дневный грейс при чем именно 100 дневный, т.е. раз в месяц вносишь 10%, а так в принципе долг 100 дней растет. В течении 100 дней тратим кредитку альфы в хвост и гриву, не думая вообще ни о чем. Все деньги которое за это время «потратили бы» лежат на дебитке ТКС под 10% годовых. Да, мы берем кредиты у альфы, получаем деньги из ничего.

3) Автокредит. Покупали как-то авто по льготной программе со сниженной ставкой. Цифры берем от балды, но соотношение оставим. Авто стоит 100к. Стандартная ставка кредита 20%. Но за счет льготной программы она условно 5%. Прикол в том, как именно эта скидка делается — кредит берешь под реальные 20% по договору, а 5% высчитывается за счет скидки на авто. Казалось бы банк накалывает — впаривает кредит под 20% вместо 5%? Агащазблин. Машина-то обходится 85 тысяч вместо 100. Взятый кредит под 20% гасится досрочно, через месяц, без штрафов и комиссий. Итого — скидка 15% на авто из ничего. Да, мы берем кредиты у втб24 по программам работы с производителями, получаем скидки из ничего.

4) Кэшбэк. Тут банк не назовем, но тем не менее. О, как много в этом слове для души русской. Кэшбек 3%. При оплате чего угодно, например сотового. Берем кредитку, закидываем на счет телефона 300 тысяч в безпроцентный грейс. Закрываем договор с оператором. Получаем возврат 309 тысяч (9к кэшбек 3%). Возвращаем кредит 300 тысяч в грейс. Оставляем себе на чай 9 тысяч. О, да, мы берем кредиты по кредиткам, получаем деньги из ничего.

Темы на самом деле такие живут и умирают достаточно часто. 1 скоро накроется явно. 2 это сам принцип грейса, она будет жить всегда. 3 очень часто проявляет себя когда видно что кредиты «с дотацией от производителя», особенно часто к ним относятся кредиты под 0%. 4 уже умерла, но иногда они возвращаются.

Мы это к чему? Не надо расценивать кредиты как зло, и даже как необходимое зло, иногда они добро и деньги из ничего:)

Посчитал в онлайн калькуляторе у банка при одинаковых условиях в вашем калькуляторе копить дольше, может ввести капитализацию процентов?

Отличный получится в итоге стратап ) а на выходе — две фразы — копи или кредитуйся!

Если вы написали мне, то капитализация тут как раз есть. А вы учитываете рост цен? Какие параметры указываете?

Извините писал автору), а ваш вариант мне понравился особенно 2 пункт спасибо. Единственно не понял если я буду брать с кредитки альфы у меня она как раз есть 100 дневная, мне каждый месяц нужно гасить 10% от долга? Т.е зарплату кладу в банк под проценты на кредитные живу 100 дней.

если я буду брать с кредитки альфы у меня она как раз есть 100 дневная, мне каждый месяц нужно гасить 10% от долга?а) Обычно в случае любого кредита и/или кредитной карты раз в месяц нужно гасить какую-то часть долга. Это многие упускают, особенно при длинных грейсах и влетают на штрафы. Уточните у консультантов условия по Вашей кредитке, но у нас было именно 10% обязательный платеж раз в месяц от суммы долга.

б) Учтите пожалуйста, что если под «брать с кредитки альфы» Вы подразумеваете получение наличных, а не оплату в магазинах, то на получение наличных там комиссия порядка 4.9% разовая, что достаточно сурово и смысл уже теряется изрядно.

Что-то с телефоном не понял, простите: сотовики, например, говорят, что их кешбек — это именно скидка на услуги. Т.е. если на счет 9К кешбека нарисовалось, то их не снять, они просто спишутся в виде скидки на последующие услуги.

Правда, как оператор поведет себя при закрытии договора — неясно. По логике, наработанная «скидка» сгорит, и все. Да и отдавать 300К они налом затянут по времени. Хотя, как механизм обналички без % с кредиток, где получение наличности стоит какой-то % (я про комиссию за получение наличных), это вариант ))) Но — любимые сотовые операторы, случись им несколько раз по 300К кеша выдать, зачешутся, разве нет?

Я к тому, что такие схемы возможны, но надо читать те самые «условия под звездочками и мелким шрифтом».

Правда, как оператор поведет себя при закрытии договора — неясно. По логике, наработанная «скидка» сгорит, и все. Да и отдавать 300К они налом затянут по времени. Хотя, как механизм обналички без % с кредиток, где получение наличности стоит какой-то % (я про комиссию за получение наличных), это вариант ))) Но — любимые сотовые операторы, случись им несколько раз по 300К кеша выдать, зачешутся, разве нет?

Я к тому, что такие схемы возможны, но надо читать те самые «условия под звездочками и мелким шрифтом».

Что-то с телефоном не понял, проститеТам было собственно 2 варианта, мы их в кучу смешали :) Сорри.

Один из вариантов был кэшбек на карту при оплате сотового. Тут никаких вопросов от сотового оператора. Затянуть по времени отдачу нала они сильно не могут, законом вроде 2 недели предусмотрено (можем ошибаться!).

Второй был именно — «добавка при пополнении счета на сумму от», уже от оператора. Там смысл был именно в том, что баланс увеличивали при пополнении, а не бонусы начисляли, поэтому оператору было не вывернуться. Чесались, да, некоторым приходилось ездить в СБ разговаривать, но по договору было все чисто, деньги со своих кредиток зачисляли, так что придраться было не к чему.

Я к тому, что такие схемы возможны, но надо читать те самые «условия под звездочками и мелким шрифтом».Безусловно!

Вариант 2 очень приятный и законный, хоть и не особо прибыльный, подумаю об этом)

Эээ, по снятию наличных денег с кредитной карты вроде как обычно бывают конские комиссии.

А зачем снимать?

За просто переводы с карточки обычно тоже. Всё что кроме «расплатиться за покупку» обычно обкладывают комиссией.

Возможно, тут надо конкретные условия смотреть. Но вообще, я за бензин, продукты, вещи для ребенка, еду коту, а также крупные и не очень покупки — все плачу картой. Единственное, зачем я снимаю деньги — обеды и транспорт.

Непонятно. У Альфы то ли 5, то ли 10% ежемесячный.

Схема с альфой более чем неработоспособная. Допустим есть карта, с лимитом 100_000 руб. Процент в данный момент неважен. У кредитки есть определённые ограничения по снятию наличных — сумма в месяц и процент. Для классика сумма составляет 60_000 руб в мес, для голд — 120_000 (но обслуживание дороже). За обналичку в банкомате/кассе возьмут — 5.9%. Съём денег в два месяца необходимо делать. В первый 60_000 руб с комиссией 3540 руб, во второй — 40_000 с комиссией 2360 руб.

Минимальный платёж по кредиту 5% от суммы задолженности. т.е. после первого месяца нужно внести 3000 руб, после второго — 4850 руб.

В тоже время, если положить в ТКС под 10% сумму 100_000 руб на 3 месяца, получим доходы 833.33, 840.27, 847.28 руб за каждый месяца соответственно. В сумме будет 2520.88 руб.

С учётом комиссий наш «доход» будет: -3379.12 руб. При этом нужно будет взять откуда-то около 8000 руб на ещемесячные патежи по кредиту карты.

Минимальный платёж по кредиту 5% от суммы задолженности. т.е. после первого месяца нужно внести 3000 руб, после второго — 4850 руб.

В тоже время, если положить в ТКС под 10% сумму 100_000 руб на 3 месяца, получим доходы 833.33, 840.27, 847.28 руб за каждый месяца соответственно. В сумме будет 2520.88 руб.

С учётом комиссий наш «доход» будет: -3379.12 руб. При этом нужно будет взять откуда-то около 8000 руб на ещемесячные патежи по кредиту карты.

Вы путаете суточные лимиты и ежемесячные. Вторые для Visa Classic и MC Standart 300.000 руб, Gold — 600000 руб.

Это правила VIsa и MC соответственно.

Это правила VIsa и MC соответственно.

В варианте с альфой речь шла не о кидании на ТКС снятых наличных с кредитки альфы, а о закидывании на ТКС наличных которые не были потрачены, т.к. для оплаты использовалась кредитка альфы.

У альфы тут удобно то, что там 100 дневный практически полноценный грейс, на фоне обычных 30 дневных (55 теоретических) грейсов он дает огромную свободу.

То есть если у Вас есть 100к, Вы берете и кладете их на ТКС, а тратите кредитку альфы, бесплатно, 100 дней. Хотя если бы Вы не были пользователем кредитов, то Вы бы эти 100к потратили и не получили бы с них того дохода, который получили тратя кредитку, вместо наличных.

p.s.: эко мы завернули:-\

У альфы тут удобно то, что там 100 дневный практически полноценный грейс, на фоне обычных 30 дневных (55 теоретических) грейсов он дает огромную свободу.

То есть если у Вас есть 100к, Вы берете и кладете их на ТКС, а тратите кредитку альфы, бесплатно, 100 дней. Хотя если бы Вы не были пользователем кредитов, то Вы бы эти 100к потратили и не получили бы с них того дохода, который получили тратя кредитку, вместо наличных.

p.s.: эко мы завернули:-\

Классно. Так и представил себя чувак сидящего перед кучей открытых киви и клиент банков и напевающего I like to move it move it!

1. Нормальная схема, тоже думал о ней. Вот только у ТКС у дебитной карты cashback 1%, то есть если вы вытратите их с карты то будет +1000, ну и проценты накапают (скажем 800 пополам = +400р)

2. С Альфой схема может и заработает из-за 100 дней, не знаю, не считал.

4. 3% cashback гораздо выгоднее 1%, схема становится интереснее.

А вот теперь немного теории как это работает.

Когда продавец продаёт что-то по карте, то он получает не всю сумму, а процентов эдак 97. Зато не надо платить за инкассацию (больше процента), где-то искать сдачу, иногда отлавливать фальшивки и выгонять клиентов у которых только кредитки. В общем для бабы Мани на рынке кредитки — один убыток, а вот для крупной торговой точки уже в плюс.

Оставшиеся 3 уходят в доход банков и системы.

То есть если вы что-то купили по карте, то ваш банк уже наварил до 3%, почему бы из них не дать кредит на месяц (стоит примерно процент)?

При том, что на снятие наличных никакого периода нет (правильно, где же банк заработает?). Для некоторых типов продавцов cashback нет (у того же ТКС при оплате мобильного). Возврат это тоже всегда возврат строго на карту (откат транзакции) именно для того, чтобы вернуть все эти cashback и т.д.

Если же вы купили по кредитной карте, то есть риск пропустить платёж или влететь ещё на какие комиссии и таки заплатить банку. Короче, можно рискнуть и пообещать эти 3% чтобы привлечь клиентов.

В США есть банк, который даёт кредитку с 0% годовых, у приятеля там кредитка, говорит пока такая лафа надо пользоваться.

Та же история при покупке машин или техники или ещё чего в рассрочку. Вам дают кредит и скидку, одно как раз покрывает другое.

Вывод. Cashback + вклад или безпроцентный кредит (рассрочка) + вклад это способ получить небольшую скидку. Но не способ заработать денег.

Иногда имеет смысл поговорить с продавцом и получить скидку даже побольше, если заплатить налом сейчас (минус аппетиты банка). Если же скидку не дают, то кредитка+вклад работает.

PS В Калифорнии есть 3 цены на бензин, пишу по возрастанию: за наличные, по дебетной карте, по кредитной карте. На некоторых заправках вообще не берут кредитки.

2. С Альфой схема может и заработает из-за 100 дней, не знаю, не считал.

4. 3% cashback гораздо выгоднее 1%, схема становится интереснее.

А вот теперь немного теории как это работает.

Когда продавец продаёт что-то по карте, то он получает не всю сумму, а процентов эдак 97. Зато не надо платить за инкассацию (больше процента), где-то искать сдачу, иногда отлавливать фальшивки и выгонять клиентов у которых только кредитки. В общем для бабы Мани на рынке кредитки — один убыток, а вот для крупной торговой точки уже в плюс.

Оставшиеся 3 уходят в доход банков и системы.

То есть если вы что-то купили по карте, то ваш банк уже наварил до 3%, почему бы из них не дать кредит на месяц (стоит примерно процент)?

При том, что на снятие наличных никакого периода нет (правильно, где же банк заработает?). Для некоторых типов продавцов cashback нет (у того же ТКС при оплате мобильного). Возврат это тоже всегда возврат строго на карту (откат транзакции) именно для того, чтобы вернуть все эти cashback и т.д.

Если же вы купили по кредитной карте, то есть риск пропустить платёж или влететь ещё на какие комиссии и таки заплатить банку. Короче, можно рискнуть и пообещать эти 3% чтобы привлечь клиентов.

В США есть банк, который даёт кредитку с 0% годовых, у приятеля там кредитка, говорит пока такая лафа надо пользоваться.

Та же история при покупке машин или техники или ещё чего в рассрочку. Вам дают кредит и скидку, одно как раз покрывает другое.

Вывод. Cashback + вклад или безпроцентный кредит (рассрочка) + вклад это способ получить небольшую скидку. Но не способ заработать денег.

Иногда имеет смысл поговорить с продавцом и получить скидку даже побольше, если заплатить налом сейчас (минус аппетиты банка). Если же скидку не дают, то кредитка+вклад работает.

PS В Калифорнии есть 3 цены на бензин, пишу по возрастанию: за наличные, по дебетной карте, по кредитной карте. На некоторых заправках вообще не берут кредитки.

Судя по активности в это треде, тянет на отдельную статью, не думаете?

Ну а какие варианты то есть кроме ипотеки, если живешь на съемной квартире?

Обычная ситуация — квартира стоит 3М, аренда 25К, выделить можешь 40-45К.

Накопить в такой ситуации вообще нереально, остается только ипотека на ужасных условиях. А что поделать.

Конечно, можно купить квартиру в ипотеку, сдавать ее за 25К, а самому жить на съемной за 15К в жопе мира и платить на 10К больше за ипотеку — но это отдельная история.

Обычная ситуация — квартира стоит 3М, аренда 25К, выделить можешь 40-45К.

Накопить в такой ситуации вообще нереально, остается только ипотека на ужасных условиях. А что поделать.

Конечно, можно купить квартиру в ипотеку, сдавать ее за 25К, а самому жить на съемной за 15К в жопе мира и платить на 10К больше за ипотеку — но это отдельная история.

На ваших условиях — да, вариантов нет, ипотека выгоднее. Для того я и выводил эти формулы и написал калькулятор, чтобы видеть, что выгоднее. Если выплаты будут больше — ситуация меняется (см. пример 2).

Как-то дороговато 25К за квартиру стоимостью 3М. По моим наблюдениям квартира за 3М обычно сдаётся за 15К.

В России кредиты — это милое дело!!!

Деньги дешевеют с неимоверной скоростью, а остальное все доражает.

Пример: в 2005 году в городе Уфа 2-х комнатную квартиру (хрущевку) взял мой друг за 550 тр на красной линии. С выплатой необходимой под 10 тр (более 50% ЗП), была огромная сумма. В итоге через 7 лет квартира стоит 2500 тр. и 10тр платеж не замечается. Как итог ипотека была погашена за 6 лет относительно 25 лет первоначальных.

Деньги дешевеют с неимоверной скоростью, а остальное все доражает.

Пример: в 2005 году в городе Уфа 2-х комнатную квартиру (хрущевку) взял мой друг за 550 тр на красной линии. С выплатой необходимой под 10 тр (более 50% ЗП), была огромная сумма. В итоге через 7 лет квартира стоит 2500 тр. и 10тр платеж не замечается. Как итог ипотека была погашена за 6 лет относительно 25 лет первоначальных.

Моя первая ипотека напрягала меня ровно год, а еще через 2 года я вообще этой суммы в месяц не замечал.

Иногда квартиры дешевеют, например, в кризис 2008 года. До этого с 98 по 2008 год цены на жильё выросли примерно в 10 раз. Никто из тех, кто брал ипотеку в те годы, не прогадал. Если есть уверенность, что в дальнейшем рост цен на квартиры будет стабильно превышать инфляцию, то надо брать ипотеку. Лично я не думаю, что рост будет идти теми же темпами.

Согласен на все 100% рост идет не такими темпами как до кризиса, но все же это рост и рост этот выше инфляции.

Мой опыт (г Уфа): я купил квартиру 2-ку в декабре 2010 за 1930 тр в августе 2012 продал за 3250 тр (из них конечно 450 ушло на ремонт).

Все равно рост огромный.

В итоге что я хотел сказать: недвижимость пока только дорожает, а деньги дешевеют для себя я сделал вывод, что кредиты на данный моменты очень выгодны. И я не вижу никаких предпосылок для изменения этой экономической ситуации. Для меня кредит в 15 тр 5 лет назад был бы непосильным, 3 года назад был заметен и обременителен, сейчас я не замечаю его. Представьте что вы могли получить или купить на 50 тр 3 года назад и сейчас. К примеру, в штатах 1000 долларов за последние 5 лет не изменилась (субъективное мнение), я бы сказал, что некоторых товаров даже больше купить стало возможным. Вот поэтому они и предоставляют ипотечное кредитование под 2.7 — 3.5 % =)

Мой опыт (г Уфа): я купил квартиру 2-ку в декабре 2010 за 1930 тр в августе 2012 продал за 3250 тр (из них конечно 450 ушло на ремонт).

Все равно рост огромный.

В итоге что я хотел сказать: недвижимость пока только дорожает, а деньги дешевеют для себя я сделал вывод, что кредиты на данный моменты очень выгодны. И я не вижу никаких предпосылок для изменения этой экономической ситуации. Для меня кредит в 15 тр 5 лет назад был бы непосильным, 3 года назад был заметен и обременителен, сейчас я не замечаю его. Представьте что вы могли получить или купить на 50 тр 3 года назад и сейчас. К примеру, в штатах 1000 долларов за последние 5 лет не изменилась (субъективное мнение), я бы сказал, что некоторых товаров даже больше купить стало возможным. Вот поэтому они и предоставляют ипотечное кредитование под 2.7 — 3.5 % =)

Поскольку эта тема мне интересна внесу небольшие корректировки:

На рынке есть безрисковая процентная ставка ( депозит) в данном случае F%, так вот… если если размер ренты больше депозита — то фактически имеет смысл вкладывать свои сбережения в недвижимость… в долгосрочной перспективе недвижимость ( цена) будет расти..а доходность от ренты падать.

Если же процент от ренты меньше депозитного дохода — то на рынке недвижимости назревает пузырь и вкладываться в невидимость не имеет никакого смысла.

Доходность от ренты по москве можно посмотреть здесь www.irn.ru/gd/?class=all&type=3&period=0&step=week&grnum=1¤cy=1#to_begin

как видим время для покупки недвижимости было в конце 2005- начале 2006 годах во все остальные моменты вложение в недвижимость давало доход меньший чем депозит.

Теперь обратимся к ценам на недвидимость www.irn.ru/gd/?class=all&type=1&period=0&step=week&grnum=1¤cy=1#to_begin

Цены на товар растут, когда каждый новый Хай выше предыдущего, а каждый новый лой не опускается ниже предыдущего… Это своего рода определение трнда.

Теперь вернемся к ценам нанедвижимость www.irn.ru/gd/?class=all&type=1&period=0&step=week&grnum=1¤cy=1#to_begin мы видим что до 2009 годабыл растущий тренд, затем в 2009 году был пробил предыдущий локальный минимум ( что стало превым звоночком о сломе тренда) и вот уже 5 лет мы так и не пробили предыдущий локальный максимум ( что говорит о том что как минимум рост замедлился), в случае же пробития локального минимума можно говорить о полноценной смене тренда… но это не скоро.

Так вот В расчтеах берется H% — инфляция по недвижимости… но на графике мы видим что на текущий момент цена на недвижимость так и не преодолели максимальных значений 2008 года а если считать с 8,7% годовых… то цены должны были как минимум на 30% преодолеть эти значения ( даже с учетом провала 2009 года). Разумный вопрос… можно ли утверждать что в будущем инфляция отразится на ценах на недвижимость… никто этого утверждать не может…

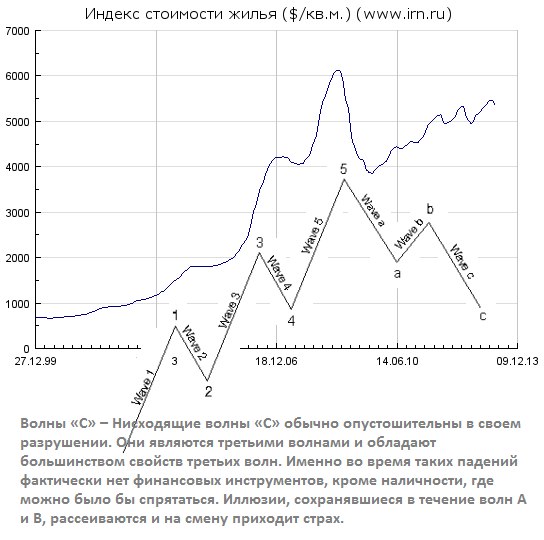

Теперь немного графиков Любой знакомый с волновой теорией Эллиотта скажет вам чтокоррекция по недвижимости еще не заокнчена и нас ждет обновления низов 2008 года

pp.vk.me/c308327/v308327448/83d7/PmfIUa_y24w.jpg

На рынке есть безрисковая процентная ставка ( депозит) в данном случае F%, так вот… если если размер ренты больше депозита — то фактически имеет смысл вкладывать свои сбережения в недвижимость… в долгосрочной перспективе недвижимость ( цена) будет расти..а доходность от ренты падать.

Если же процент от ренты меньше депозитного дохода — то на рынке недвижимости назревает пузырь и вкладываться в невидимость не имеет никакого смысла.

Доходность от ренты по москве можно посмотреть здесь www.irn.ru/gd/?class=all&type=3&period=0&step=week&grnum=1¤cy=1#to_begin

как видим время для покупки недвижимости было в конце 2005- начале 2006 годах во все остальные моменты вложение в недвижимость давало доход меньший чем депозит.

Теперь обратимся к ценам на недвидимость www.irn.ru/gd/?class=all&type=1&period=0&step=week&grnum=1¤cy=1#to_begin

Цены на товар растут, когда каждый новый Хай выше предыдущего, а каждый новый лой не опускается ниже предыдущего… Это своего рода определение трнда.

Теперь вернемся к ценам нанедвижимость www.irn.ru/gd/?class=all&type=1&period=0&step=week&grnum=1¤cy=1#to_begin мы видим что до 2009 годабыл растущий тренд, затем в 2009 году был пробил предыдущий локальный минимум ( что стало превым звоночком о сломе тренда) и вот уже 5 лет мы так и не пробили предыдущий локальный максимум ( что говорит о том что как минимум рост замедлился), в случае же пробития локального минимума можно говорить о полноценной смене тренда… но это не скоро.

Так вот В расчтеах берется H% — инфляция по недвижимости… но на графике мы видим что на текущий момент цена на недвижимость так и не преодолели максимальных значений 2008 года а если считать с 8,7% годовых… то цены должны были как минимум на 30% преодолеть эти значения ( даже с учетом провала 2009 года). Разумный вопрос… можно ли утверждать что в будущем инфляция отразится на ценах на недвижимость… никто этого утверждать не может…

Теперь немного графиков Любой знакомый с волновой теорией Эллиотта скажет вам чтокоррекция по недвижимости еще не заокнчена и нас ждет обновления низов 2008 года

pp.vk.me/c308327/v308327448/83d7/PmfIUa_y24w.jpg

автор для честноси приложи графике где цена на недвижимость бедет расти не болле 1-2% в год… и где возможно падение в течении 3-4 лет на 25-30%…

{kind=link}

и еще автор… сдеай в калькуляторе — что б можно было снять скриншот полностью страницы или поделиться ( сохранить) результат

Ребята, давно уже есть такие калькуляторы, которые учитывают ещё и налоговый вычет на 2 млн + проценты по кредиту.

Например: planetcalc.ru/24/

Например: planetcalc.ru/24/

О, наконец-то нашёл калькулятор, который в своё время меня Очень впечатлил! Даже писал автору благодарность: fincalculator.ru/brat_li_ipoteku.aspx

Очень подробный. Плюс ещё у него ряд калькуляторов на сайте по прочим вкладам/кредитам.

Очень подробный. Плюс ещё у него ряд калькуляторов на сайте по прочим вкладам/кредитам.

Что-то не так с калькулятором, или я не так считаю

10% годовых вклад

10% рост цен

имеем 400 000

стоимость квартиры 2 000 000

ежемесячный платеж 30 000

коэффициент аренды 0

Тыркаю рассчитать, говорит «в ближайшие 100 лет не светит мес»

Берем старый добрый эксель, считаем с капитализацией, получаем на 72-ом месяце накопим 3610291,36, при этом цена вырастет до 3605145,68

т.е. накопить реально за 72 месяца, а не «в ближайшие 100 лет не светит мес»

Проверьте пожалуйста

10% годовых вклад

10% рост цен

имеем 400 000

стоимость квартиры 2 000 000

ежемесячный платеж 30 000

коэффициент аренды 0

Тыркаю рассчитать, говорит «в ближайшие 100 лет не светит мес»

Берем старый добрый эксель, считаем с капитализацией, получаем на 72-ом месяце накопим 3610291,36, при этом цена вырастет до 3605145,68

т.е. накопить реально за 72 месяца, а не «в ближайшие 100 лет не светит мес»

Проверьте пожалуйста

Извиняюсь, поправил. Там NaN получалось из-за деления на ноль при h==f.

еще глюк: стоимость квартиры 6М, имеющиеся средства 2М, процент по кредиту 20%. Итого кредитный лимит 5М. Говорит что мне ипотека не светит. Но не хватает на квартиру нужно всего 4М (6-2).

Еще вопрос: как соотносится Ежемесячный платеж и Аренда? Т.е. Если сейчас я плачу аренду в 20т.р. и откладываю 30 т.р. на вклад, какую сумму мне необходимо указать в ежемесячном платеже, 50?

Еще вопрос: как соотносится Ежемесячный платеж и Аренда? Т.е. Если сейчас я плачу аренду в 20т.р. и откладываю 30 т.р. на вклад, какую сумму мне необходимо указать в ежемесячном платеже, 50?

Ну так это действительно так. для размера ежемесячного платежа в 50k, более того, это даже не кредитный лимит, а максимальная стоимость квартиры, которую можно позволить с такими параметрами. (Максимальный кредит на самом деле при таких параметрах — 3 млн.) Если вы возьмёте в кредит 4 млн., то даже при сроке кредита в 50 лет, вам ежемесячно нужно будет отдавать по 66670 руб., что далеко не 50000. Проверьте сами по какому-нибудь кредитному калькулятору.

Да, 50000 руб. указывается. То есть сумма которую вы способны выделить в целом на жильё. Из этой суммы вычитается аренда, в результате складывается в банк.

Да, 50000 руб. указывается. То есть сумма которую вы способны выделить в целом на жильё. Из этой суммы вычитается аренда, в результате складывается в банк.

До ужаса актуальная тема для меня, как раз сейчас считаем, выгоднее дальше копить и снимать или лучше брать ипотеку и вперед. Пришли к тому, что ипотека выгоднее, даже если брать только на одного меня, не учитывая доход второй половинки. Расчет прост, суммы укажу примерно, без точности до копеек.

Имеем 700к в банке, процент по вкладу 10 в среднем, т.е. за первый год я получу 70к дохода. При этом я плачу порядка 14 тысяч (а в следующем году будет порядка 16-17, рост цен на аренду ежегодный и останавливаться не планирует). Т.е. на аренду квартиры я трачу порядка 150к в год, итого за первый год я ухожу по данным пунктам в минус на 80 тысяч, понятное дело, что следующие года ситуация будет меняться и «минус» будет уменьшаться и даже перейдет в «плюс», но небольшой и далеко не завтра.

Теперь что мы имеем на рынке жилья. За 1800-1900к (а если постараться и немного забить на хотелки и взять квартиру в районе «попроще», то и за 1650к) можно взять полноценную однокомнатную квартиру с ремонтом, на вторичном рынке, чтобы сразу въехать (г. Томск, 38-40 квадратов, не центр, но и не окраина, дому будет 3-5 лет). Значит у банка нам надо взять, с учетом первоначального взноса около 1100-1200к. Мы считали срок в 15 лет, процент в среднем те же 10 (можно уменьшить и срок и процент, это уже частности), получается платеж порядка 15-16 в месяц, плюс ну пусть будет даже 3к на ком. услуги. Получается, что на следующий год я буду платить за квартиру в месяц меньше или примерно равную сумму той, что я плачу сейчас за аренду. А если брать жилье дешевле 1800к, то и вовсе сумма будет меньше. Да, я недополучу доход от процентов по вкладу, это минус. Но с другой стороны я буду иметь собственное жилье, которым я буду вправе распоряжаться сам, не завися от прихотей арендодателя. Плюс я имею возможность с увеличением дохода (либо это разовый доп. доход, у всех разные ситуации) досрочно погасить ипотеку, тем самым значительно снизив затраты.

В итоге для себя решил, что буду брать ипотеку, так как свое жилье — это свое жилье.

Кстати, если брать вариант для тех, кому размеры жилья и расположение вообще не важны, да еще и о семье кто не думает в силу возраста или еще чего-то (молодые специалисты, студенты старших курсов и т.д.), то у нас в городе вполне можно взять малогабаритку (18-20 квадратов) за 700-1000к. И да, если бы я жил с родителями и деньги на аренду откладывал бы, то мне было бы выгоднее еще год-два-три пожить так и взять квартиру в наличные, но это уже совсем другая история.

Имеем 700к в банке, процент по вкладу 10 в среднем, т.е. за первый год я получу 70к дохода. При этом я плачу порядка 14 тысяч (а в следующем году будет порядка 16-17, рост цен на аренду ежегодный и останавливаться не планирует). Т.е. на аренду квартиры я трачу порядка 150к в год, итого за первый год я ухожу по данным пунктам в минус на 80 тысяч, понятное дело, что следующие года ситуация будет меняться и «минус» будет уменьшаться и даже перейдет в «плюс», но небольшой и далеко не завтра.

Теперь что мы имеем на рынке жилья. За 1800-1900к (а если постараться и немного забить на хотелки и взять квартиру в районе «попроще», то и за 1650к) можно взять полноценную однокомнатную квартиру с ремонтом, на вторичном рынке, чтобы сразу въехать (г. Томск, 38-40 квадратов, не центр, но и не окраина, дому будет 3-5 лет). Значит у банка нам надо взять, с учетом первоначального взноса около 1100-1200к. Мы считали срок в 15 лет, процент в среднем те же 10 (можно уменьшить и срок и процент, это уже частности), получается платеж порядка 15-16 в месяц, плюс ну пусть будет даже 3к на ком. услуги. Получается, что на следующий год я буду платить за квартиру в месяц меньше или примерно равную сумму той, что я плачу сейчас за аренду. А если брать жилье дешевле 1800к, то и вовсе сумма будет меньше. Да, я недополучу доход от процентов по вкладу, это минус. Но с другой стороны я буду иметь собственное жилье, которым я буду вправе распоряжаться сам, не завися от прихотей арендодателя. Плюс я имею возможность с увеличением дохода (либо это разовый доп. доход, у всех разные ситуации) досрочно погасить ипотеку, тем самым значительно снизив затраты.

В итоге для себя решил, что буду брать ипотеку, так как свое жилье — это свое жилье.

Кстати, если брать вариант для тех, кому размеры жилья и расположение вообще не важны, да еще и о семье кто не думает в силу возраста или еще чего-то (молодые специалисты, студенты старших курсов и т.д.), то у нас в городе вполне можно взять малогабаритку (18-20 квадратов) за 700-1000к. И да, если бы я жил с родителями и деньги на аренду откладывал бы, то мне было бы выгоднее еще год-два-три пожить так и взять квартиру в наличные, но это уже совсем другая история.

> ипотека выгоднее, даже если брать только на одного меня, не учитывая доход второй половинки

А разве супруг не является в обязательном порядке со-заёмщиком? Или от банка зависит?

А разве супруг не является в обязательном порядке со-заёмщиком? Или от банка зависит?

сколько стоит снимать то жилье что реально купить за 1800? те же 15? или все же дешевле?

А как вы первые 700к копили? Платили за аренду + откладывали несколько лет?

Меня интересует, в какой момент вы стали понимать. что хватит «копить» таким образом, и уже пора вложиться?

Меня интересует, в какой момент вы стали понимать. что хватит «копить» таким образом, и уже пора вложиться?

Это скорее не накопления, не получается у меня копить, несколько удачных проектов по работе, деньги с которых ушли именно в фонд покупки жилья, плюс часть денег было отложено во времена, когда жил не на съемной квартире. Ну и кое-что накапало за несколько лет в виде процентов по вкладу. А понял в тот момент, когда сумма платы за ипотеку с учетом первоначального взноса стала примерно равна сумме оплаты аренды. И да, скажу честно, достало сидеть на чемоданах и захотелось иметь свой угол, это стало даже более важным фактором, чем экономический аспект, иначе я бы, думаю, еще год потерпел, ужавшись во всем, и добил бы взнос до 50-60 процентов от стоимости квартиры, чтобы процент поменьше получить.

Всегда придерживался простого правила: Кредит можно брать только на то, что приносит деньги или экономию, и в сумме это выгодно.

Но вот на этапе вычислений начинаются разночтения, которые меняют результат на порядок.

У вас приятная модель вышла. Мне нравится. Спасибо.

Но вот на этапе вычислений начинаются разночтения, которые меняют результат на порядок.

У вас приятная модель вышла. Мне нравится. Спасибо.

Согласен с предыдущими высказываяними о том, что приведенные расчеты — сферический конь в вакууме.

От себя добавлю:

Расчет сравнивает сухие деньги и никак не учитывает душевное состояние «Васи»/«Пети» в этих вариантах:

1) Снимать, накапливая полную стоимость. ~10 лет жить в квартире «после бабушки» со старым холодильником, скрипящим диваном и дверями, без кондиционера, без посудомойки и других радостей жизни.

2) Взять ипотеку. Сделать ремонт, закупиться бытовой техникой и хорошей мебелью, зная, что никуда это не нужно будет перевозить. Ключи от квартиры — только у тебя.

Между этими вариантами эмоциональная пропасть. Лично я за второй вариант, несмотря на то, что «за 10 лет потратится на Z тыс больше, чем если копить».

Кто-то захочет сказать «можно же снимать с кондиционером и хорошей мебелью». Такой вариант уже потянет не каждый, а если и потянет — то бабло копиться будет гораздо медленее.

От себя добавлю:

Расчет сравнивает сухие деньги и никак не учитывает душевное состояние «Васи»/«Пети» в этих вариантах:

1) Снимать, накапливая полную стоимость. ~10 лет жить в квартире «после бабушки» со старым холодильником, скрипящим диваном и дверями, без кондиционера, без посудомойки и других радостей жизни.

2) Взять ипотеку. Сделать ремонт, закупиться бытовой техникой и хорошей мебелью, зная, что никуда это не нужно будет перевозить. Ключи от квартиры — только у тебя.

Между этими вариантами эмоциональная пропасть. Лично я за второй вариант, несмотря на то, что «за 10 лет потратится на Z тыс больше, чем если копить».

Кто-то захочет сказать «можно же снимать с кондиционером и хорошей мебелью». Такой вариант уже потянет не каждый, а если и потянет — то бабло копиться будет гораздо медленее.

Гипотетические расходы на гипотетических графиках.

Вообще всегда лучше золотая середина. Ипотеку брать когда выплаты по кредиту будут сравнимы с ценой аренды квартиры. А для этого:

1. Копить средства

2. Брать квартиру доступного метража в доступном месте.

Очень нравятся рассуждения о депозитах под 10, а тем более под 20% годовых, но увы я таких нигде найти не мог.

sberbank.ru/irkutsk/ru/person/investments/securities/certificates/

Вот 10% если положишь 100 000 000 более чем на 3 года.

Не надо приводить в пример всякие потребительские кооперативы, лично был свидетелем сбежавших с деньгами учредителей, как минимум двух таких кооперативов, обещавших аж 18%

Ну а к вопросу покупать или копить, в статье главный фейл в том, что аренда равна нулю. Копим 15 лет. Видимо приводим жену и ростим детей до института с родителями в их двушке.

Вообще всегда лучше золотая середина. Ипотеку брать когда выплаты по кредиту будут сравнимы с ценой аренды квартиры. А для этого:

1. Копить средства

2. Брать квартиру доступного метража в доступном месте.

Очень нравятся рассуждения о депозитах под 10, а тем более под 20% годовых, но увы я таких нигде найти не мог.

sberbank.ru/irkutsk/ru/person/investments/securities/certificates/

Вот 10% если положишь 100 000 000 более чем на 3 года.

Не надо приводить в пример всякие потребительские кооперативы, лично был свидетелем сбежавших с деньгами учредителей, как минимум двух таких кооперативов, обещавших аж 18%

Ну а к вопросу покупать или копить, в статье главный фейл в том, что аренда равна нулю. Копим 15 лет. Видимо приводим жену и ростим детей до института с родителями в их двушке.

В данной статье аренда не равна нулю.

Не ищите выгодных депозитов в крупных банках.

У нас в стране система страхования вкладов до 700к, поэтому можно не боясь ничего рассовать деньги по говнобанкам, дающим 10% и выше.

Смысла держать в том же сбербанке вклад на маленькую сумму (до 700к) не вижу.

У нас в стране система страхования вкладов до 700к, поэтому можно не боясь ничего рассовать деньги по говнобанкам, дающим 10% и выше.

Смысла держать в том же сбербанке вклад на маленькую сумму (до 700к) не вижу.

Взял трешку в новостройке, ипотека меньше, чем сейчас плачу за съем. Проблема одна — за съем мне работодатель компенсировал 70%, а за ипотеку не будет :)

Мне кажется, что решение значительно проще, чем кажется.

Как в известной задаче про муху, летающую между двумя сближающимися поездами, — можно посчитать сумму убывающей геометрической прогрессии, а можно просто умножить скорость на время.

Во-первых, надо совершенно четко осознать, что ваши доходы, начальный капитал и жилищные условия, в которых вы готовы или не готовы жить ради накопления, равно как и все остальное, на чем вы готовы экономить, абсолютно не влияют на оценку выгодности различных вариантов. Не может быть так, что покупка одной и той же квартиры выгодна Васе, но невыгодна Пете только потому что у них разные стартовые условия и перспективы. Выгодность приобретения или продажи недвижимости ничем не отличается от покупки/продажи ценных бумаг или других активов — и оценка доходности вложения в недвижимость очень проста, если отбросить все запутывающие личные и субъективные факторы.

Во-вторых, оперируйте только процентами. Абсолютные суммы толко мешают и сбивают с толку — если вариант выгоден для суммы Х, то он выгоден и для суммы 0.5Х, и 2Х, и 10Х, — вопрос только в том, хватит ли у вас на это ресурсов. Да, большая сумма — большие риски. Но на выгодность это не влияет. Это как купить акций на 10000 или на 100000.

В итоге реально важные цифры:

1. Доход от сдачи недвижимости — для каждого объекта цифры свои, но в среднем примерно 5% годовых от текущей стоимости.

2. Рост цен на недвижимость — очень приблизительно, в долгосрочной перспективе, равен инфляции, так как сам составляет заметную её часть.

Итого, 5% + 8.7% = 13.7%

Повторюсь — примерно. Если вы уверенно ожидаете лопания/надувания пузыря на рынке недвижимости, падения инфляции или дефолта, имеете информацию о скором возведении рядом с предполагаемым объектом покупки станции метро или наоборот, нефтеперерабатывающего завода, — скорректируйте все цифры под себя.

Выводы:

1. Если у вас есть деньги, но они приносят меньшую прибыль — купите недвижимость.

2. Если у вас есть недвижимость, но она приносит меньшую прибыль (плохо сдаётся, плохие перспективы) — продайте её.

Далее, копить/брать ипотеку:

Предположим, проценты на ваши накопления — 10% годовых. Таким образом, откладывая покупку недвижимости, вы недополучаете 3.7%. Следовательно, вам выгодно брать ипотеку, если переплата по ней будет ниже, чем 3.7%. Т.е. ипотека ниже, чем 17.4% годовых, выгоднее накопления.

Все, что вам нужно знать/прогнозировать, для принятия решения:

1. Процент по ипотеке.

2. Доход от аренды (предположите, что купленную квартиру вы будете сдавать) + рост/падение цены квартиры на ближайшие несколько лет.

3. Доход от накоплений на ближайшие несколько лет.

Если 2-я цифра ближе к 1-й, выгоднее ипотека. Если к 3-й, выгоднее накопления.

В крайний случаях, 2-я цифра гораздо ближе или даже больше 1-й (надувание пузыря, рост), или гораздо ближе или даже ниже 3-й (лопание пызыря, обвал рынка).

Как в известной задаче про муху, летающую между двумя сближающимися поездами, — можно посчитать сумму убывающей геометрической прогрессии, а можно просто умножить скорость на время.

Во-первых, надо совершенно четко осознать, что ваши доходы, начальный капитал и жилищные условия, в которых вы готовы или не готовы жить ради накопления, равно как и все остальное, на чем вы готовы экономить, абсолютно не влияют на оценку выгодности различных вариантов. Не может быть так, что покупка одной и той же квартиры выгодна Васе, но невыгодна Пете только потому что у них разные стартовые условия и перспективы. Выгодность приобретения или продажи недвижимости ничем не отличается от покупки/продажи ценных бумаг или других активов — и оценка доходности вложения в недвижимость очень проста, если отбросить все запутывающие личные и субъективные факторы.

Во-вторых, оперируйте только процентами. Абсолютные суммы толко мешают и сбивают с толку — если вариант выгоден для суммы Х, то он выгоден и для суммы 0.5Х, и 2Х, и 10Х, — вопрос только в том, хватит ли у вас на это ресурсов. Да, большая сумма — большие риски. Но на выгодность это не влияет. Это как купить акций на 10000 или на 100000.

В итоге реально важные цифры:

1. Доход от сдачи недвижимости — для каждого объекта цифры свои, но в среднем примерно 5% годовых от текущей стоимости.

2. Рост цен на недвижимость — очень приблизительно, в долгосрочной перспективе, равен инфляции, так как сам составляет заметную её часть.

Итого, 5% + 8.7% = 13.7%

Повторюсь — примерно. Если вы уверенно ожидаете лопания/надувания пузыря на рынке недвижимости, падения инфляции или дефолта, имеете информацию о скором возведении рядом с предполагаемым объектом покупки станции метро или наоборот, нефтеперерабатывающего завода, — скорректируйте все цифры под себя.

Выводы:

1. Если у вас есть деньги, но они приносят меньшую прибыль — купите недвижимость.

2. Если у вас есть недвижимость, но она приносит меньшую прибыль (плохо сдаётся, плохие перспективы) — продайте её.

Далее, копить/брать ипотеку:

Предположим, проценты на ваши накопления — 10% годовых. Таким образом, откладывая покупку недвижимости, вы недополучаете 3.7%. Следовательно, вам выгодно брать ипотеку, если переплата по ней будет ниже, чем 3.7%. Т.е. ипотека ниже, чем 17.4% годовых, выгоднее накопления.

Все, что вам нужно знать/прогнозировать, для принятия решения:

1. Процент по ипотеке.

2. Доход от аренды (предположите, что купленную квартиру вы будете сдавать) + рост/падение цены квартиры на ближайшие несколько лет.

3. Доход от накоплений на ближайшие несколько лет.

Если 2-я цифра ближе к 1-й, выгоднее ипотека. Если к 3-й, выгоднее накопления.

В крайний случаях, 2-я цифра гораздо ближе или даже больше 1-й (надувание пузыря, рост), или гораздо ближе или даже ниже 3-й (лопание пызыря, обвал рынка).

Понятно что в общем случае конечно можно сопоставить проценты, тогда в целом картина будет ясна. Меня же заинтересовали конкретные цифры — во сколько раз вклад/кредит выгоднее при таких-то условиях. И исходя из этого, оценивать. Например, даже если вклад выгоднее на 20% чем кредит, этим можно пренебречь, т. к. в при покупке в кредит, ты получаешь собственную вещь уже сейчас. А вот если выгодность превышает уже в два раза и выше, тут уже вряд ли стоит руководствоваться такой логикой.

откуда у вас данные по инфляции?

тут например я нашел 6.6 % за год

тут например я нашел 6.6 % за год

Там же, среднее за года 2008-2012.

Это неважно. В любом случае, данные по прошлой инфляции нужны только чтобы спрогнозировать будущую инфляцию.

Если вы считаете, что инфляция будет всего 6.6%, то для вас выгодная ипотека начинается от 13.2% и ниже.

Если вы считаете, что инфляция будет всего 6.6%, то для вас выгодная ипотека начинается от 13.2% и ниже.

Осталось рассмотреть инфляцию по продуктовой группе «жильё» для вашей любимой части страны и будет полный цикл статей.

В Москве это выглядело так:

kanaev55.livejournal.com/217460.html

В Москве это выглядело так:

kanaev55.livejournal.com/217460.html

Сказать честно в Новосибирске, на реальных цифрах, калькулятор данные однозначные.

и так семья папа-мама-два ребенка, берет ипотеку на 3-х комнатную квартиру.

стоимость квартиры: 3,5 млн

первоначальный взнос: 525 тыс (15% — требует банк, считаем что он и есть наш старт)

идем в банк (Росбанк, у меня там своя ипотека ж-))

кредит :13.6 %

вклад:10.6%

Банк нам говорит платеж: 36500р/мес -хорошо.

Аренда трешки в Н-ске: 20 000р (пусть будет такая-можно найти)

— Итак:

Максимальная стоимость жилья в кредит:3894231 руб.

Кредитный лимит:3369231 руб.

Необходимо времени вклада для накопления: в ближайшие 100 лет не светит мес.

Необходимо времени кредита для выплаты:197 мес.

Соотношение времени вклада/кредита:-

Ладно, папа с мамой вместе зарабатывают: 100тыс/мес. пусть с учетом аренды, они могут откладывать 50тыс

лучше не стало

— Необходимо времени вклада для накопления: в ближайшие 100 лет не светит мес.

Соотношение времени вклада/кредита:-

Получается реалия такова, что варианта просто нет

и так семья папа-мама-два ребенка, берет ипотеку на 3-х комнатную квартиру.

стоимость квартиры: 3,5 млн

первоначальный взнос: 525 тыс (15% — требует банк, считаем что он и есть наш старт)

идем в банк (Росбанк, у меня там своя ипотека ж-))

кредит :13.6 %

вклад:10.6%

Банк нам говорит платеж: 36500р/мес -хорошо.

Аренда трешки в Н-ске: 20 000р (пусть будет такая-можно найти)

— Итак:

Максимальная стоимость жилья в кредит:3894231 руб.

Кредитный лимит:3369231 руб.

Необходимо времени вклада для накопления: в ближайшие 100 лет не светит мес.

Необходимо времени кредита для выплаты:197 мес.

Соотношение времени вклада/кредита:-

Ладно, папа с мамой вместе зарабатывают: 100тыс/мес. пусть с учетом аренды, они могут откладывать 50тыс

лучше не стало

— Необходимо времени вклада для накопления: в ближайшие 100 лет не светит мес.

Соотношение времени вклада/кредита:-

Получается реалия такова, что варианта просто нет

а Теперь к практике:

в 2010 году я покупаю квартиру 2,3 млн рублей.

беру кредит на 1.84 млн рублей

и плачу 21.2 тыс/мес.

вкладываю по ходу жилья около 300 тыс на ремонт(и свой труд в это дело)

моя квартира на рынке сейчас стоит 3,6 млн рублей (что вообщем-то говорит, о «инфляции» на рынке недвижимости в 43% годовых)

в начале 2013 получаю материнский капитал, и теперь плачу 17,5 тыс /мес.

и точно знаю что такого условия, чтобы я не мог выплатить сумму по ипотеке, практически не существует.

—

в 2010 году я покупаю квартиру 2,3 млн рублей.

беру кредит на 1.84 млн рублей

и плачу 21.2 тыс/мес.

вкладываю по ходу жилья около 300 тыс на ремонт(и свой труд в это дело)

моя квартира на рынке сейчас стоит 3,6 млн рублей (что вообщем-то говорит, о «инфляции» на рынке недвижимости в 43% годовых)

в начале 2013 получаю материнский капитал, и теперь плачу 17,5 тыс /мес.

и точно знаю что такого условия, чтобы я не мог выплатить сумму по ипотеке, практически не существует.

—

Экономически ипотека становится выгоднее аренды+накоплению, когда стоимость выплаченных процентов по ипотеке будет меньше, чем стоимость аренды, выплаченной за время накопления той же суммы. С учетом инфляции, ипотека экономически будет выгоднее почти в любом реальном случае.

Проблема только в том, что стоимость ежемесячного платежа может получиться неподъемной.

Выход: арендуем жилье + копим. Копим до тех пор, чтобы накопленной суммы хватало на первоначальный взнос квартиры такой, чтобы ежемесячный платеж стал адекватным. После этого сразу же берем ипотеку.

Проблема только в том, что стоимость ежемесячного платежа может получиться неподъемной.

Выход: арендуем жилье + копим. Копим до тех пор, чтобы накопленной суммы хватало на первоначальный взнос квартиры такой, чтобы ежемесячный платеж стал адекватным. После этого сразу же берем ипотеку.

Тут уж я полностью согласен. Как то проводил расчет(причем буквально недели две назад) при каких условиях я смогу взять квартиру в ипотеку. Пришел к скорбному выводу что при текущей зарплате(увы, опыт работы менее года на данный момент) и при условии что тратя всю з/п на выплаты по ипотеке, и живя исключительно за счет родителей, ипотека бесмысленна, так как выплаты даже не перекроют процентную ставку. Так что теперь коплю).

Сделал себе почтовую карту, так как в ТКС для дебетовой пока нет 30к на депозит, и держу основную часть средств на ней. Через полгодика глядишь и ТКС-дебет открыть смогу) Главное с чего то начать, и поставить цель и выводить условия(повышение опыта, и соответственно заработной платы) на требуемый рубеж)

Сделал себе почтовую карту, так как в ТКС для дебетовой пока нет 30к на депозит, и держу основную часть средств на ней. Через полгодика глядишь и ТКС-дебет открыть смогу) Главное с чего то начать, и поставить цель и выводить условия(повышение опыта, и соответственно заработной платы) на требуемый рубеж)

Sign up to leave a comment.

Почему стоит брать кредиты