В статье «Деньги, товар и немного статистики» я описывал метод статистического анализа долгосрочной динамики цен и построения диверсифицированного продукта — некой корзины товаров, для которой стандартное отклонение его относительной цены за определенный период времени минимально.

Напомню, в начале вычисляются относительные цены товаров, затем их матрица ковариаций и с помощью метода множителей Лагранжа вычисляется условный минимум.

В этой статье я попробую исследовать еще несколько зависимостей.

Под катом графики.

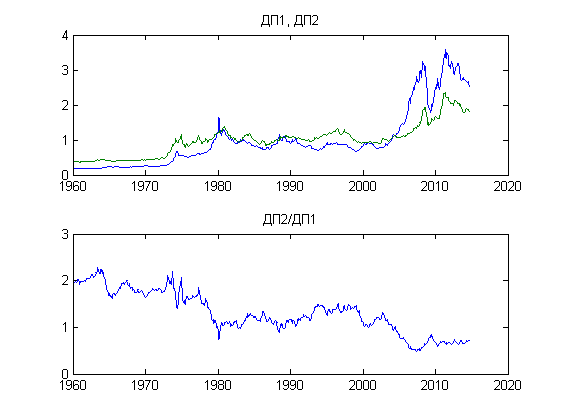

Прежде всего я попробовал построить два ДП (диверсифицированных продукта).

ДП1 — топливо и металлы (сырая нефть, природный газ, золото, платина, серебро, алюминий, медь, цинк, никель, олово, свинец, железная руда).

ДП2 — возобновляемые ресурсы (продукты питания: ячмень, кукуруза, рис, сорго, соя, пшеница, говядина, курица, а так же бревна, хлопок, какао, кофе, сахар, табак и чай).

Графики — цены ДП1 и ДП2 в долларах (нормированные на среднее по времени), а так же относительная цена:

Как видим, с 1960 года по настоящее время наблюдается стабильный тренд на дешевение продуктов питания и прочих возобновляемых ресурсов по отношению к топливу и металлам.

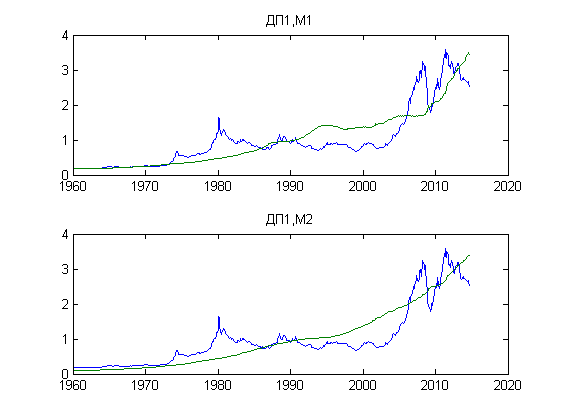

Далее попробуем сопоставить стоимость ДП1 и объемы долларовой массы — денежные агрегаты M1 и M2.

Графики нормированы на среднее по времени, коэффициенты корреляции — 85.18% и 89.67% соответственно.

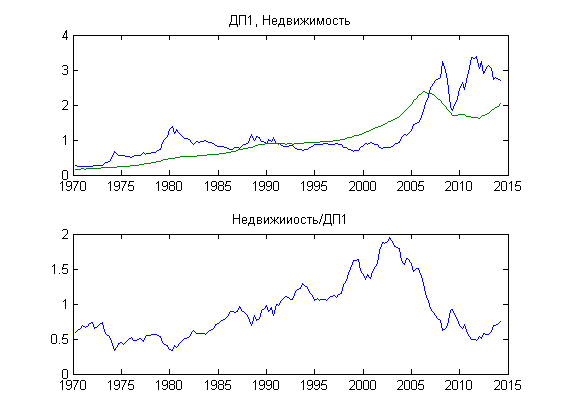

Далее. ДП1 и индекс цен на недвижимость в США (взят здесь).

Как видно из графика, перед ипотечным кризисом в США и спровоцированным им мировым экономическим кризисом цены на недвижимость (относительно топлива и металлов) росли, затем опустились до уровня 70х годов.

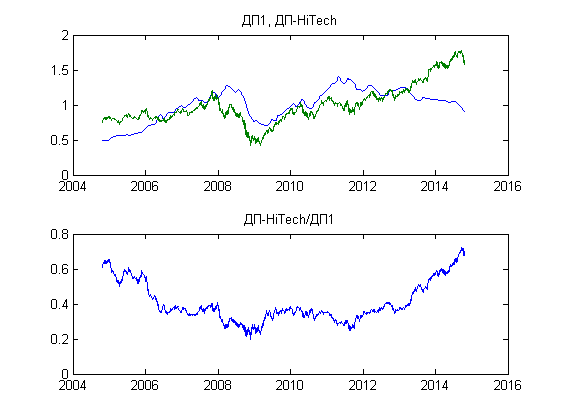

Так же я попробовал построить ДП из акций HiTech компаний — Apple, Ford Motor, General Electric, Google, Microsoft, Intel и Yahoo.

Данные взял с Nasdaq, к сожалению, всего за 10 лет.

На верхнем графике цены на ДП1 и ДП-HiTech, нормированные на среднее по времени.

На нижним — их соотношение.

Из графика видно, что в настоящее время существует тренд на относительный рост цен на акции высоких технологий.

На этом пока все.

Скрипты и файлы с данными здесь: github.com/tabatsky/jatx/tree/master/prices

Напомню, в начале вычисляются относительные цены товаров, затем их матрица ковариаций и с помощью метода множителей Лагранжа вычисляется условный минимум.

В этой статье я попробую исследовать еще несколько зависимостей.

Под катом графики.

Прежде всего я попробовал построить два ДП (диверсифицированных продукта).

ДП1 — топливо и металлы (сырая нефть, природный газ, золото, платина, серебро, алюминий, медь, цинк, никель, олово, свинец, железная руда).

ДП2 — возобновляемые ресурсы (продукты питания: ячмень, кукуруза, рис, сорго, соя, пшеница, говядина, курица, а так же бревна, хлопок, какао, кофе, сахар, табак и чай).

Графики — цены ДП1 и ДП2 в долларах (нормированные на среднее по времени), а так же относительная цена:

Как видим, с 1960 года по настоящее время наблюдается стабильный тренд на дешевение продуктов питания и прочих возобновляемых ресурсов по отношению к топливу и металлам.

Далее попробуем сопоставить стоимость ДП1 и объемы долларовой массы — денежные агрегаты M1 и M2.

Графики нормированы на среднее по времени, коэффициенты корреляции — 85.18% и 89.67% соответственно.

Далее. ДП1 и индекс цен на недвижимость в США (взят здесь).

Как видно из графика, перед ипотечным кризисом в США и спровоцированным им мировым экономическим кризисом цены на недвижимость (относительно топлива и металлов) росли, затем опустились до уровня 70х годов.

Так же я попробовал построить ДП из акций HiTech компаний — Apple, Ford Motor, General Electric, Google, Microsoft, Intel и Yahoo.

Данные взял с Nasdaq, к сожалению, всего за 10 лет.

На верхнем графике цены на ДП1 и ДП-HiTech, нормированные на среднее по времени.

На нижним — их соотношение.

Из графика видно, что в настоящее время существует тренд на относительный рост цен на акции высоких технологий.

На этом пока все.

Скрипты и файлы с данными здесь: github.com/tabatsky/jatx/tree/master/prices