Когда у вас есть какая-то система принятия решений по заемщику и нужно ее улучшить, то классическая постановка задачи в этом случае обычно звучит так. «Снизить просрочку, не уменьшив уровень одобрения». Либо: «Повысить уровень одобрения, не увеличив просрочку». Именно в такой постановке презентуют свои решения компании-вендоры, предоставляющие скоринговый балл. Такую же формулировку можно услышать на конференциях по скорингу, где презентуют свои достижения инхаус разработчики. К сожалению, никто подробно не раскрывает, что именно понимается под терминами просрочка и уровень одобрения.

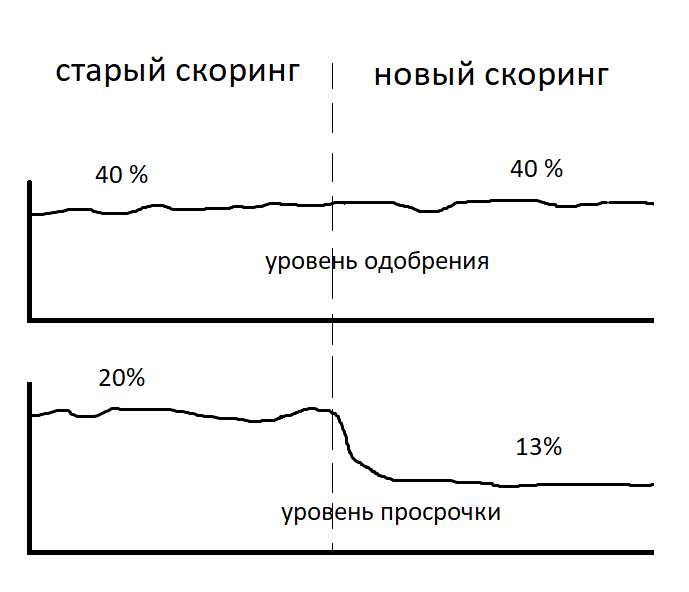

Успешный результат работы презентуют так:

Разберемся в терминах.

Просрочка — количество невозвращенных кредитов, поделенное на количество выданных кредитов.

Уровень одобрения — количество одобренных заявок на кредит, поделенное на количество поступивших заявок.

Возможна ли ситуация, когда при решенной задаче в такой постановке, просрочка в денежном выражении стала выше?

Качество скоринга может различаться на больших и малых суммах. Заявки на большие суммы модель скорит хуже, чем заявки на маленькие суммы. Такой кейс реально может встретиться в жизни. Подробно был разобран в статье

В такой ситуации, просрочка в деньгах может оказаться хуже.

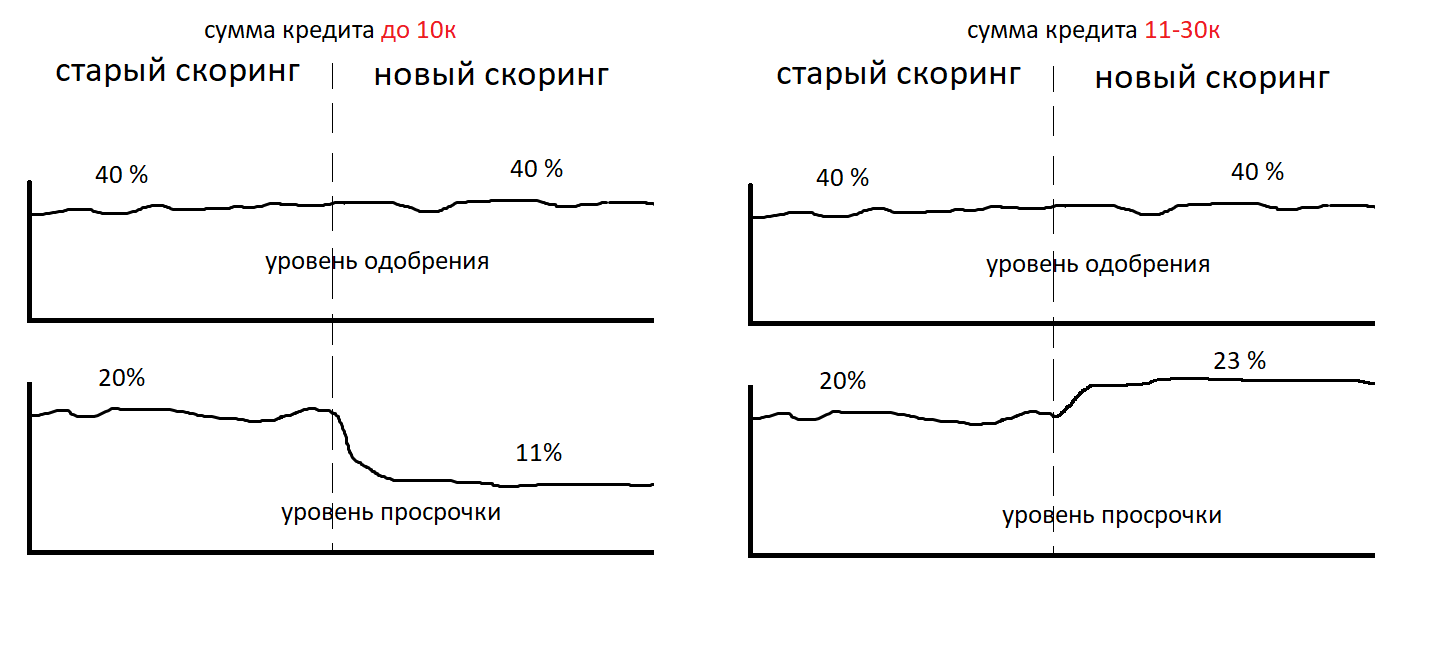

Допустим, мы сообразили, и сразу построили график просрочки как в штуках, так и в деньгах. И провели анализ качества модели в разных срезах. И получили вывод, что просрочка снизилась и в штуках, и в деньгах. А модель одинаково хорошо скорит заявки на большие и на маленькие суммы. Также увидели на графиках доходности улучшение.

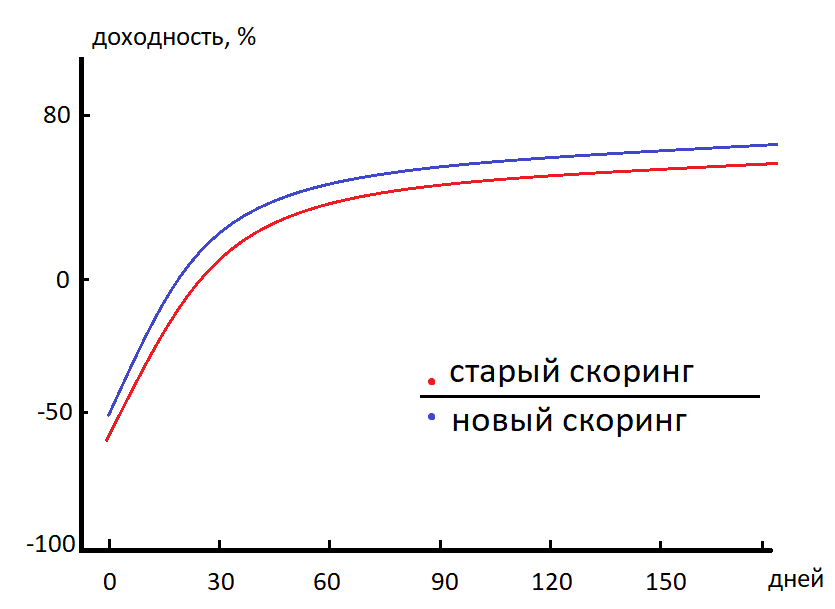

Доходность — денежная сумма всех платежей, поделенная на выданную сумму кредита, минус 100%. Вот как выглядит график доходности в динамике.

По оси Х — количество дней с момента выдачи займа. Можем наблюдать, что новый скоринг доходней старого. Просрочка снизилась, доходность выросла.

Может ли быть так, что уровень одобрения не изменился, просрочка снизилась, доходность выросла, а денег зарабатываем меньше?

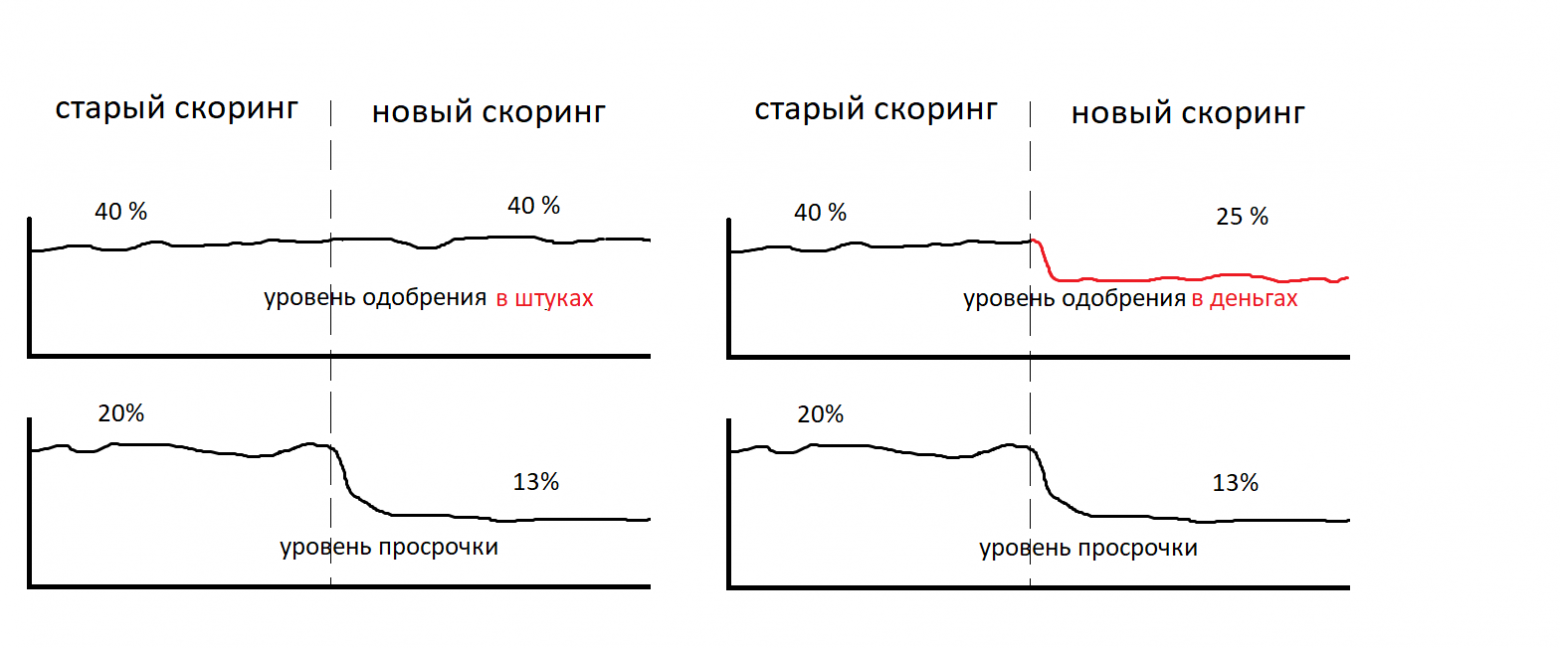

Непосредственно сам скор и его сравнение с порогом отсечения не является конечным решением о выдаче кредита. Конечное решение включает в себя определение суммы кредита, а возможно, и процентную ставку. Одобрить можно меньшую сумму, чем запросил клиент. Или большую. В этом случае уровень одобрения уже нельзя трактовать так однозначно, как мы это делали ранее. Теперь уровень одобрения может быть представлен в денежном выражении. И к уровню одобрения в штуках добавляется понятие средний чек. Нарисуем уровень одобрения в денежном выражении. Это отношение одобренной суммы на кредит к запрошенной денежной сумме в заявке.

На практике можно управлять уровнем просрочки не только с помощью скора. Но и с помощью метода определения суммы кредита. Это очень мощный инструмент. Мы проводили исследования того, как влияет резка суммы на невозврат для клиентов с одинаковым уровнем риска, одинаковым скором. Ниже график зависимости уровня дефолта от скора для одной и той же модели.

Слева — одобрялась желаемая сумма. Справа — сумма резалась в зависимости от скора. Еще раз отметим — на графиках справа и слева одна и та же модель, один и тот же скор. Но преобразование скора в конечное решение — определение суммы кредита, которую можно одобрить, производилось по-разному. Этот трюк позволяет вам прийти в компанию, которая борется над уменьшением уровня просрочки, за 5 мин написать таблицу соответствия скора и одобренной суммы и вы получите снижение просрочки в тот же день.

Замоделируем ситуацию, когда модель одинаково хорошо скорит заявки на большие и на маленькие суммы. Уровень одобрения в штуках повысился. Уровень одобрения в деньгах повысился. Уровень просрочки в штуках не увеличился. Уровень просрочки в деньгах не увеличился. Может ли быть теперь такая ситуация, когда мы все равно зарабатываем меньше?

Уровень одобрения — не то же самое, что и уровень выдач. Когда мы одобряем клиенту кредит, не факт, что он им воспользуется. Когда мы значительно режем сумму хорошим клиентам, они отказываются от одобренного кредита и обращаются в другую организацию, чтобы получить желаемую сумму сразу. Нам добавляется задача эластичности спроса и появляются еще два показателя — забираемость и уровень выдач.

Забираемость — это процент выданных кредитов среди одобренных. Уровень выдач — количество выданных кредитов поделенное на количество поступивших заявок (аналогично можно в денежном выражении выразить).

Высокий уровень одобрения в тандеме с жесткой политикой определения суммы кредита может дать эффект низкой конверсии заявок в выдачу. С одинакового количества поступивших заявок будет выдаваться меньше денег. Однако процент просрочки и уровень одобрения будут выглядеть лучше, чем предыдущая версия системы.

Допустим, у нас улучшились все перечисленные показатели. Но, понять сколько мы зарабатываем, мы все равно не можем. Доходность показывает как выплаченные кредиты перекрывают невозращенные кредиты. Эта величина отражена в процентах. Но процент от миллиона и процент от 10 копеек — это разные проценты.

В итоге мы пришли к варианту, когда можем достаточно подробно мониторить показатели нашей системы принятия решений. Имеем много различных графиков и показателей, но не можем сказать сколько зарабатывает компания, не можем сравнить модели в АБ-тесте, т.к. не можем выразить их качество одним числом. И в итоге ответить на вопрос, лучше мы сделали или хуже по критерию «заработать больше денег».

Попробуем выразить эффективность системы принятия решения одним числом и сравнить две системы. У нас есть 4 показателя, которые исчерпывающе описывают нашу систему. Напомню, как выглядит снижение размерности показателей:

шаг 1

шаг 2

шаг 3

Таким образом всего осталось 2 показателя. Нам же нужен какой-то один интегральный показатель, который позволит без труда выбрать нужную модель. Есть ли такой показатель?

Это сумма всех платежей с процентами минус выданная сумма, поделить на количество поступивших заявок. Такой интегральный показатель включает в себя средний чек, уровень одобрения в штуках, собираемость в процентах и конверсию одобрения заявки в выдачу.

Стоит добавить, что в этой схеме не учитываются расходы. Которые включают в себя обслуживание сбора задолженности и стоимости привлечения трафика. Эти параметры могут зависеть от уровня просрочки, уровня одобрения, конверсии нового клиента в повторного, и среднего чека.

Дмитрий Горелов

telegram: datasanta

Успешный результат работы презентуют так:

Разберемся в терминах.

Просрочка — количество невозвращенных кредитов, поделенное на количество выданных кредитов.

Уровень одобрения — количество одобренных заявок на кредит, поделенное на количество поступивших заявок.

Возможна ли ситуация, когда при решенной задаче в такой постановке, просрочка в денежном выражении стала выше?

Ответ

Возможна!

Качество скоринга может различаться на больших и малых суммах. Заявки на большие суммы модель скорит хуже, чем заявки на маленькие суммы. Такой кейс реально может встретиться в жизни. Подробно был разобран в статье

В такой ситуации, просрочка в деньгах может оказаться хуже.

Допустим, мы сообразили, и сразу построили график просрочки как в штуках, так и в деньгах. И провели анализ качества модели в разных срезах. И получили вывод, что просрочка снизилась и в штуках, и в деньгах. А модель одинаково хорошо скорит заявки на большие и на маленькие суммы. Также увидели на графиках доходности улучшение.

Доходность — денежная сумма всех платежей, поделенная на выданную сумму кредита, минус 100%. Вот как выглядит график доходности в динамике.

По оси Х — количество дней с момента выдачи займа. Можем наблюдать, что новый скоринг доходней старого. Просрочка снизилась, доходность выросла.

Может ли быть так, что уровень одобрения не изменился, просрочка снизилась, доходность выросла, а денег зарабатываем меньше?

Ответ

Может!

Непосредственно сам скор и его сравнение с порогом отсечения не является конечным решением о выдаче кредита. Конечное решение включает в себя определение суммы кредита, а возможно, и процентную ставку. Одобрить можно меньшую сумму, чем запросил клиент. Или большую. В этом случае уровень одобрения уже нельзя трактовать так однозначно, как мы это делали ранее. Теперь уровень одобрения может быть представлен в денежном выражении. И к уровню одобрения в штуках добавляется понятие средний чек. Нарисуем уровень одобрения в денежном выражении. Это отношение одобренной суммы на кредит к запрошенной денежной сумме в заявке.

На практике можно управлять уровнем просрочки не только с помощью скора. Но и с помощью метода определения суммы кредита. Это очень мощный инструмент. Мы проводили исследования того, как влияет резка суммы на невозврат для клиентов с одинаковым уровнем риска, одинаковым скором. Ниже график зависимости уровня дефолта от скора для одной и той же модели.

Слева — одобрялась желаемая сумма. Справа — сумма резалась в зависимости от скора. Еще раз отметим — на графиках справа и слева одна и та же модель, один и тот же скор. Но преобразование скора в конечное решение — определение суммы кредита, которую можно одобрить, производилось по-разному. Этот трюк позволяет вам прийти в компанию, которая борется над уменьшением уровня просрочки, за 5 мин написать таблицу соответствия скора и одобренной суммы и вы получите снижение просрочки в тот же день.

Замоделируем ситуацию, когда модель одинаково хорошо скорит заявки на большие и на маленькие суммы. Уровень одобрения в штуках повысился. Уровень одобрения в деньгах повысился. Уровень просрочки в штуках не увеличился. Уровень просрочки в деньгах не увеличился. Может ли быть теперь такая ситуация, когда мы все равно зарабатываем меньше?

Ответ

Может!

Уровень одобрения — не то же самое, что и уровень выдач. Когда мы одобряем клиенту кредит, не факт, что он им воспользуется. Когда мы значительно режем сумму хорошим клиентам, они отказываются от одобренного кредита и обращаются в другую организацию, чтобы получить желаемую сумму сразу. Нам добавляется задача эластичности спроса и появляются еще два показателя — забираемость и уровень выдач.

Забираемость — это процент выданных кредитов среди одобренных. Уровень выдач — количество выданных кредитов поделенное на количество поступивших заявок (аналогично можно в денежном выражении выразить).

Высокий уровень одобрения в тандеме с жесткой политикой определения суммы кредита может дать эффект низкой конверсии заявок в выдачу. С одинакового количества поступивших заявок будет выдаваться меньше денег. Однако процент просрочки и уровень одобрения будут выглядеть лучше, чем предыдущая версия системы.

Допустим, у нас улучшились все перечисленные показатели. Но, понять сколько мы зарабатываем, мы все равно не можем. Доходность показывает как выплаченные кредиты перекрывают невозращенные кредиты. Эта величина отражена в процентах. Но процент от миллиона и процент от 10 копеек — это разные проценты.

В итоге мы пришли к варианту, когда можем достаточно подробно мониторить показатели нашей системы принятия решений. Имеем много различных графиков и показателей, но не можем сказать сколько зарабатывает компания, не можем сравнить модели в АБ-тесте, т.к. не можем выразить их качество одним числом. И в итоге ответить на вопрос, лучше мы сделали или хуже по критерию «заработать больше денег».

Попробуем выразить эффективность системы принятия решения одним числом и сравнить две системы. У нас есть 4 показателя, которые исчерпывающе описывают нашу систему. Напомню, как выглядит снижение размерности показателей:

шаг 1

- доходность

- уровень одобрения в штуках

- средний чек

- забираемость

шаг 2

- доходность

- уровень одобрения в деньгах = (уровень одобрения в штуках * средний чек)

- забираемость

шаг 3

- доходность

- уровень выдач в деньгах = (уровень одобрения в штуках * средний чек * забираемость)

Таким образом всего осталось 2 показателя. Нам же нужен какой-то один интегральный показатель, который позволит без труда выбрать нужную модель. Есть ли такой показатель?

Ответ

Есть! — «Доход с заявки»

Это сумма всех платежей с процентами минус выданная сумма, поделить на количество поступивших заявок. Такой интегральный показатель включает в себя средний чек, уровень одобрения в штуках, собираемость в процентах и конверсию одобрения заявки в выдачу.

Стоит добавить, что в этой схеме не учитываются расходы. Которые включают в себя обслуживание сбора задолженности и стоимости привлечения трафика. Эти параметры могут зависеть от уровня просрочки, уровня одобрения, конверсии нового клиента в повторного, и среднего чека.

Дмитрий Горелов

telegram: datasanta