Comments 113

Интересно, а, взяв кредит, в котором написано «сумма X, ежемесячный платеж Y, процент Z% годовых» - можно ли банк принудить брать именно Z процентов, а не как в графике платежей?

— изменение условий договора банком без уведомления заемщика и поручителя, причем последнее явно прописано в договоре, суд не увидел нарушений договора

— отмена судебного решения, зафиксировавшего сумму долга для выплаты, при этом отказ от реструктуризации, при этом переговоры о погашении в стиле (ну вы принесите х, а лучше х2 денег, а мы может быть даже что нибудь и все такое)

— уменьшение суммы неустойки, явно прописанной в договоре и абсолютно законной, в 50 раз

И еще много случаев когда слушаешь и чувствуешь себя в цирке а не в суде.

Не увидел разницу. Все банки в общем так и делают. С тем ньюансом, что Z - это проценты, а надо ещё и основной долг гасить согласно графика.

Возможно Вам будет понятнее платёж равными долями.

А как насчёт ипотечных кредитов? Популярен ли такой способ подачи информации?

Важно самому всё проверять. А то бангстеры вон врут прям в своих калькуляторах.

10% без дополнительных обременений и без возможности пересмотра - хорошие условия. Расчет дифференцированными платежами надо заказывать отдельно.

По моему опыту тот же ВТБ и еще пара банков не из списка, физиков дурят страховкой, которую надо оплатить заранее вперед на весь срок кредита. При этом кредит можно гасить досрочно, но деньги страховки вернуть крайне сложно или невозможно. При этом процентная ставка честная - проверял выборочно из распечатки как остаток_кредита*ставка*(1/12)=проценты в этом месяце.

Сомневаюсь, что точка с такой же лояльностью отнесётся к заёмщику, которого она в первый раз в жизни видит.

хм, попробовал расчитать график платежей например для втб - начиная с 3 млн, каждый месяц начислять 1/12 от 5,9% на остаток и вычитать 263759. В итоге к концу года долга не было - вроде сходится с обещаниями на сайте. Или я неправильно посчитал?

у вас только 11 месяцев посчитано - на конец ноября долг 192тыс, в остальном цифры один в один как у меня.

Получается в последний месяц платеж меньше. Думаю, из-за этого проценты и не сходятся - в статье формула для случая, когда все платежи равны. Когда я последний раз брал кредит с "равными платежами", последний платеж был гораздо меньше остальных

У вас что-то с формулой не то. ВТБ, кредит на 1 год. Вы уверены, что переплата 165 тысяч - это 10% от 3 млн?

100%*165108/3000000=5.5%

Там прям в статье и написано, что это было бы так, если бы вы отдавали долг как вам банк депозит возвращает — в конце срока.

А так у вас за счёт помесячных платежей и получается разница почти в два раза.

ВТБ, 3 млн на 1 год под 5,9%.

1-й месяц. Основной долг 3000000. Проценты по долгу 14750 (3000000*0.059/12). Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 249009.

2-й месяц. Основной долг 2750991. Проценты по долгу 13525. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 250234.

3-й месяц. Основной долг 2500757. Проценты по долгу 12295. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 251464.

4-й месяц. Основной долг 2249293. Проценты по долгу 11059. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 252700.

5-й месяц. Основной долг 1996593. Проценты по долгу 9816. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 253943.

6-й месяц. Основной долг 1742650. Проценты по долгу 8568. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 255191.

7-й месяц. Основной долг 1487459. Проценты по долгу 7313. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 256446.

8-й месяц. Основной долг 1231013. Проценты по долгу 6052. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 257707.

9-й месяц. Основной долг 973306. Проценты по долгу 4785. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 258974.

10-й месяц. Основной долг 714332. Проценты по долгу 3512. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 260247.

11-й месяц. Основной долг 454085. Проценты по долгу 2232. Платёж 263759. За вычетом погашения процентов основной долг будет уменьшен на 261527.

12-й месяц. Основной долг 192558. Проценты по долгу 946. Платёж 193504.

В каком месяце обман?

В последнем.

В чём обман?

Вот в этих 70к и и обман. Если бы их не было, а вы бы заплатили 193504Ю то никакого обмана. Но вы заплатите не 193504, а 263759р.

Видимо совсем плохи дела, если настолько тупой лохотрон продвигают. Интересно, как это обосновывают в договоре юридически?

мне кажется, в договоре всё будет по вашему сценарию, как всегда и было. либо там в этих 70к участвуют страховки/комиссии и в калькуляторе это опять же реализовано в угоду простоте формы, а в договоре будет расписано математически верно.

Да, там они добавят юридически грамотно страховку и ещё что нужно.

Но только это обман и есть. Так можно вообще писать кредиты под 0%. Ну а переплата по кредиту это просто комиссия за выдачу кредита.

вы заплатите 193504.

вы хоть в одном банке из опробованных видели посчитанный график платежей, а не форму калькулятора с одним числом?

последний платеж всегда меньше ежемесячного, это очевидно, и никому наверное даже в голову не приходило писать в калькуляторе "ежемесячный платёж 263759р, а вот в последний месяц 193504!!"

что не отменяет, конечно, несомненное зло в виде всяких страховок и комиссий

Ты не догоняешь. Если б процент был такой, какой рекламируют, то ежемесячный платёж был бы меньше, а не 260 тысяч.

Это наглядно видно на калькуляторах ВТБ. У них есть ипотечный калькулятор (честный) и калькулятор для кредитов наличными (нечестный). Если вбить в эти калькуляторы один и тот же кредит на 3 млн на 7 лет то:

* ипотечный выдаст ежемесячный платёж 48725р при ставке 9,3%

* потребительский даст платёж 51563р при ставке 5,9%

ЕМНИП, на рекламу ипотечных кредитов более жёсткие ограничения и они вынуждены играть по честному.

как по мне, так в ипотеке там просто меньшие суммы страховок/комиссий. "нечестность" калькулятора только в том, что он не разбивает платёж на проценты и доп.платежи.

как раз таки разбивает, там есть график платежей с указанием процентной части. И в этом графике процентная часть даже совпадает с 5,9% заявленными в калькуляторе. Вот только есть подвох. Берёте вы 3 млн, на 7 лет. Формируете график платежей. Смотрите первый платёж, а там

оказывается, что ваш изначальный долг по мнению банка не 3 млн (которые вам выдадут), а 3500315+34085=3534400. И уже с этой суммы вам набежали честно посчитанные 5,9%*3534400*1/12=17377.

Ну то есть банк сразу включает дополнительно больше полумиллиона за доп услуги. Скорее всего это страховка за все 7 лет выплаченная разом.

Эффективный годовой процент получается 11%. Но это хуже, чем кредит под 11%, потому что если вы решите его погасить досрочно, вы заплатите 3, а не 3,5 миллиона.

Справедливости ради стоит заметить, что возможно это кривой калькулятор, и в реальном договоре страховку будут брать заранее не за 7 лет, а только за первый год (и потом продлять ежегодно). Тогда итоговая эффективная ставка будет ближе к заявленной.

вот здесь человек расписал ВСË, добавить уже нечего https://habr.com/ru/company/itsoft/blog/569098/comments/#comment_23287912

Что мешало бы банку уменьшить ежемесячный платёж?

Все платежи одинаковые. Это ваша придумка про последний платёж.

Если платежи разные, то это уже дифференцированные платежи.

И читать я умею. У меня написано в предложении ежемесячный платёж. И ничего не сказано про уменьшенный последний платёж.

И Тинькофф не пришёл и не опровергнул своё предложение на VC. А они там мгновенно реагируют. Тинькофф просто подписался на мой блог. Если бы я хоть на копейку бы ошибся, то они бы уже кричали об этом. Но ни один банк не предъявляет мне ошибок.

Все платежи одинаковые. Это ваша придумка про последний платёж. Если платежи разные, то это уже дифференцированные платежи.

вы хоть раз брали кредит? )

ваша фундаментальная ошибка тут - в вере калькулятору на сайте, а не окончательному графику платежей в договоре. ну и, похоже, опыта нет, иначе бы не писали выше процитированное.

ну и вдобавок вы смешиваете тёплое с мягким в виде процентной ставки и навязанных услуг.

если нормально посчитать всё с учётом ставки и этих самых услуг, суммы сойдутся.

если учесть стоимость услуг, процент за пользование кредитом вырастёт, а процентная ставка по кредиту - нет.

это вам уже несколько раз в комментах пытались объяснить, и я потерпел неудачу как и все остальные)

вот здесь человек расписал ВСË, добавить уже нечего https://habr.com/ru/company/itsoft/blog/569098/comments/#comment_23287912

Выдано = 6 127 000.

Взято 514 200 * 13 = 6 684 600 за 13 месяцев.

Переплата = 6 684 600 — 6 127 000 = 557 600.

Процентная ставка = 557 600 / 6 127 000 = 9,1 % за 13 месяцев.

Для годовой ставки = 9,1 % / 13 * 12 = 8,4 % за год.

Проверим. При годовой ставке 8,4 % получается плата 514 707,7 за год, из которой 42 892,3 за месяц. Переплата составит 514 707,7 + 42 892,3 = 557 600, как указано выше.

Получается всё-таки годовая ставка 8,4 % за год, хотя вы указываете годовую ставку Тинькова как 15,2 % годовых.

Где я ошибаюсь?

Процентная ставка = 557 600 / 6 127 000 = 9,1 % за 13 месяцев.

Процент за весь период = переплата / сколько взято.

А как вы считаете проценты?

Процент переплаты не равен ставке кредита. Даже если кредит взят на год(в общем случае).

каждый месяц ваш долг будет уменьшаться, а начисления процентов должны идти на остаток)

за часть что первым платежом идет будет начислено 1/12 %годовых, 2 платеж 2/12

На депозит именно так проценты считаются, сколько банк вашими средствами пользовался столько и начисляет проценты.

Это не допущение, а по законам (номера который я уже не помню).

Если вы будете гасить долг большими платежами то переплата будет меньше, но банкам это не нравиться и в ход идут изощренные уловки в виде пассивно-агрессивных разговоров с манипуляцией фактами (аля вы так переплачиваете) и принудительно-добровольную страховку их уговорить пересчитать сложно.

Проценты всегда начисляются на остаток долга. Если вы где-то видели обратное, то это нарушение закона.

А также нарушение бытовой логики: представьте, что вы заняли миллион под 12% годовых на год, а потом решили отдать миллион после первого месяца. За первый месяц у вас набежит 10 тысяч (1/12*12%*1млн), и вы останетесь должны только эти 10 тысяч. Тем не менее, на второй месяц по вашей логике проценты будут считать не по остатку долга а опять по изначально взятой сумме, то есть вы будете должны уже 20 тысяч, то есть в два! раза больше.

Вы же потом с этого % перепрыгиваете на % годовых. А вот тут нет. Так нельзя.

У вас помесячное погашение. Тинькофф заявил 7.2% вот их вы и должны применять. Выше я скинул таблицу. Можете её скопипастить. Вот я вам сделал там вкладку для Тинькова docs.google.com/spreadsheets/d/10d_Nqrz1EmuTBGSPEOMbbuhonbp1LHJK3rdfxwZqqeA/edit#gid=1371005354

Она сходится при 15.218% годовых. А при 8.4% не сойдётся.

Странные у вас понятия о льготах.

==========

Приходит мужик в банк просить в долг рубль, банкир ему и говорит:

— Хорошо, я дам тебе рубль, но ты должен что-то под залог оставить.

— Да нет у меня ничего, что оставить-то?

— Да хотя бы топор.

— Ладно, бери.

— Слушай — говорит банкир — мне ведь невыгодно тебе просто так рубль давать, давай, ты мне через год два рубля отдашь?

— Хорошо — отвечает мужик. Взял он рубль, собирается уходить.

Банкир его останавливает:

— Да, но ведь тебе сложно будет через год мне два рубля отдавать, ты мне сейчас рубль сразу отдай, тогда через год тебе будет легче.

«И правда», подумал мужик и отдал обратно рубль банкиру.

Выходит он из банка, и думает: «Интересно, топора нет, рубля нет и еще рубль остался должен, и вроде все правильно!!!»

======

В анекдоте предельно утрирована разница между процентной ставкой и переплатой: переплата считается от всей суммы кредита, а процентная ставка должна применяться к оставшейся. Если Вы взяли кредит в миллион под 10% годовых, и на следующий день погасили 999 988 рублей, а оставшиеся месяцы гасили по рублю долга — переплата в сто тысяч будет норм? Это будет 10% годовых?

Ошибка в том, что сумма на которую начисляются % каждый месяц уменьшается.

Было бы верно, если бы был 1 платеж в конце периода

Ошибка в том, что вы думаете, что платите за использование 6 127 000, но на самом деле у вас уже через 30 дней остаётся на 500 000 меньше. Взятые 6 127 000 должны при таком раскладе должны приносить бешеную прибыль, чтобы окупиться.

Формулы из статьи позволяют оценить жадность банка. Если он депозиты берет под 6%, а кредиты выдаёт под 20%, то это очень жадный банк.

во-первых, за право получить деньги,

во-вторых, за право не отдавать их сразу.

во-вторых, за право не отдавать их сразу.

«Тиньков, перелогинься.» Конечно, понимаю, что это просто мечта любого бангстера. Дать кредит, чтобы его тут же вернули, ну а проценты уж ладно пусть в рассрочку платят.

— Без проблем, но мне залог нужен, что ты отдашь долг.

— Ну вот топор, бери, давай рубль.

— А мой интерес где? Давай ты мне два рубля через месяц отдашь.

— Договорились.

— Слушай, тебе сложно будет, наверное, два рубля сразу отдавать. Давай ты мне сейчас один отдашь, а через месяц только один?

— Хм, и правда. Держи рубль.

И топора нет, и рубля нет, и рубль должен остался.

Блин, думал, я об очевидных вещах для Хабра пишу, не высшая же математика, а тут в комменты пришли люди с приличной кармой и доказывают правоту банков.

Есть еще честные на рынке, но это немного из другого сектора, не банк, краудлендинг. Сами недавно обнаружили такие уловки среди некоторых, были в шоке все) В общем как и везде есть честные компании, а есть не очень. Имен называть не буду чтобы не быть рекламой, но если любопытно могу в личку рассказать.

Взял кредит в Тинькове. По договору 12% годовых. Обратный калькулятор показывает 26% годовых. Готов судиться с банком. Есть контакты юристов, которые помогли бы в этом? Насколько вообще математические доводы могут быть приняты российским судом?

Процентная ставка — сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчёте на определённый период

Банки указывают процентную ставку в соответствии с её определением.

И да, если у вас указан процент за год -- делить его на 12 для получения месячного процента неправильно, он очевидно будет больше. Равно как и месячный процент для депозита меньше двенадцатой части годового

У вас что-то не так в формулах. Возьмём ВТБ.

Пусть s - сумма кредита, p - годовой процент, z - месячный платёж

Даже чуть больше, чем они пишут. Скорее всего ваш расчёт подошёл бы для кредитов с месячной ставкой.

Просто сравните, что банк берёт у клиентов деньги, допустим, под 5.9% годовых.

И выдаёт типа под 5.9%. Но на самом деле нет. Не под 5.9% банк выдаёт займы.

Штук 5 графиков смотрел, везде процент за месяц = 1/12 от годового приложенный к текущему остатку, т.е. каждый месяц он уменьшается.

т.е. если у нас кредит 1кк под 12% и платеж 200к, то в первый месяц процент будет 1кк*12%/12мес=10к. тогда остаток на второй месяц будет 1кк - (200к -10 к) = 810к. Тогда в следующем месяце процент будет 8,1к. и т.д.

Если с той же ставкой тот же процент платить раз в год, то будет больше, разумеется. Примерно в 2 раза.

1.

Ряд банков очень жёстко обманывают тех, кто плохо учил математику в школе.

Совет: если вы плохо учили математику, не берите кредиты. Лучше - совсем.

Если очень сильно надо, так и быть, можно брать срочные кредиты (т.н. потребкредиты, и их аналоги для юрлиц). Там, как правило, в приложении к договору есть график платежей, по которому сумму переплаты вы можете посчитать калькулятором, если она там не выписана явно.

А вот кредитные карты всех мастей людям со сложностями в отношениях с математикой противопоказаны. Точнее, можно пользоваться в рамках условий беспроцентного периода (если такой предусмотрен), но это же надо читать условия грейса в договоре и аккуратно их выполнять — а умение понимать написанное в договоре почему-то чаще встречается у людей со способностями к математике :)

2. Собственно к вашим расчётам. Если для приведённых цифр процентов рассчитать сумму аннуитета, получится меньше, чем указанная сумма ежемесячного платежа. Возможные объяснения:

а) онлайн- калькулятор считает очень приблизительно. Хороший, правильный калькулятор должен решать ваше же уравнение, так же численно, только относительно X, а не K. Точное численное решение уравнений не всем охота делать на нагруженном сайте, можно использовать приближённые формулы.

б) последний платёж в графике будет меньше, чем указанный. Ежемесячный платёж просто округлён вверх для красоты. (округлять вниз нельзя — получится, что обманываешь клиента, занижая сумму переплаты).

в) в указанный ежемесячный платёж входят другие услуги, например то же страхование.

В тех случаях из приведённых, где расхождение получается небольшим, скорее всего имеет место случай а) или б). Тут ещё надо учитывать, что в реальности проценты считаются не как "P/12 в месяц", а как "P/365 или 366 в день", это может дать определённую разницу. Кстати, у ВТБ вот прямо на вашем скрине есть ссылка "график платежей", и по ней показывают цифры прямо с точностью до копеек, рассчитанные с учётом разного количества дней в месяцах.

Если расхождение очень большое - видимо, имеет место в).

Для потреб.кредитов для физ.лиц есть довольно ясные разъяснения ЦБ, что никакие подобные услуги не должны быть обязательными, или являться условием предоставления кредита. Есть даже судебная практика: люди добиваются возвращения стоимости таких навязанных услуг. А ещё для потреб.кредитов банк обязан в договоре писать "эффективную процентную ставку", с учётом любых предусмотренных договором комиссий. К сожалению, обязанность относится только к договору, а не к рекламе.

На счёт кредитов для юрлиц я не очень в курсе, допускаю, что там закон разрешает страхование делать обязательным в определённых случаях.

Для потреб.кредитов для физ.лиц есть довольно ясные разъяснения ЦБ, что никакие подобные услуги не должны быть обязательными, или являться условием предоставления кредита.

Да, верно.

Вот только банки сейчас всё чаще используют схему с "взял страховку -> мы снизили процент". Соответственно при возврате страховки банк вполне законно задирает проценты в космос.

http://www.consultant.ru/document/cons_doc_LAW_155986/

3) о праве заемщика отказаться от этой услуги или совокупности этих услуг в течение четырнадцати календарных дней со дня выражения заемщиком согласия на оказание этой услуги или совокупности этих услуг посредством подачи заемщиком кредитору или третьему лицу, действовавшему в интересах кредитора, заявления об исключении его из числа застрахованных лиц по договору личного страхования.

(часть 2.1 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.2. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора личного страхования, кредитор обязан предоставить заемщику возможность получения потребительского кредита (займа) без предоставления услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, или без заключения заемщиком самостоятельно договора личного страхования в соответствии с частью 10 настоящей статьи с учетом возможного увеличения размера процентной ставки по такому договору потребительского кредита (займа) относительно размера процентной ставки по договору потребительского кредита (займа), заключенному с предоставлением заемщику данных услуг.

Да, есть уточнение от ВС РФ от 16 марта 2021 - http://vsrf.ru/stor_pdf.php?id=1983112

Но оно касается ТОЛЬКО замены страховки на аналогичную в другой страховой компании.

Обычно первые платежи почти полностью состоят из погашения процентов, а не суммы основной суммы кредита. Если кредит выдан на три года, то через год уже невыгодно его досрочно погашать, так как экономии уже не будет. Вот и такой обман.

Досрочно 3-летний кредит выгодно погашать и через год, и через два, и через два с половиной. Просто потому что часть переплаты заложена в фактический срок пользования кредитом.

Америку открыли. Обманщиками банкиров обозвали.

Банки не обманывают. Всю информацию вам выдают. Уверен, что и методика расчета в договоре присутствует. Другое дело, что мало кто задумывается. А потом удивляются, когда оказывается, что представления о выгоде у банка и клиента различаются.

Предлагают кредит прямо сейчас.

Предположим, 2000000 на 13 месяцев. Процент пишут 8.99.

Платеж 169164 в месяц. Если тупо умножить на 13 и разделить на 2000000, выходит 1.099566, вроде как надули (хотя у нас не 12 месяцев, а 13). Но есть момент.

Чтобы процент был 8.99, вы должны оплатить страховку. А платится она, разумеется, в самом начале. И это 88000. В итоге ваше кредит равен 2088000. Тогда всё встаёт на места: за 13 месяцев выходит 1.053224. То есть процент уж точно не за год считается, а частями.

Спускаетесь чуть ниже, выключаете эту прекрасную страховку, и…

Процент становится 14.99, а платеж — 167632! Забавно? Он уменьшился.

Считаем, выходит 1.089608. То есть проценты снова заметно меньше, чем если бы считались в конце года.

Вывод: надо внимательно читать и считать, за что вы собираетесь платить, кому и сколько.

Приходите в банк, говорите «Мне нужен миллион в кредит на пять лет». Вам говорят «отлично, миллион в кредит, ставка — 5%, ежемесячный платёж — 30 тысяч, бабло хоть сейчас на карту». Просите распечатать график платежей — и там размер кредита — 1.3 миллиона, из которых триста тысяч банк просто моментально переложит из одного своего кармана в другой, повесив долг на вас. На карту — да, упадёт ровно миллион. Причём гася по графику, через полтора года вы как раз этот миллион и будете должны банку, до этого вы будете гасить те деньги, которые банк переложил из правого кармана в левый.

На первой странице любого кредитного договора пишется "Эффективная ставка %", это уже закон обязывает. Трудно будет не заметить эту цифру :-)

ПСК = i x ЧБП x 100,

где ПСК — полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

ЧБП — число базовых периодов в календарном году. Продолжительность календарного года признается равной тремстам шестидесяти пяти дням;

i — процентная ставка базового периода, выраженная в десятичной форме.

Базовый период месяц? Допустим ставка 1% в месяц. Количество месяцев 12. Тогда согласно закону ПСК=0.01*12*100=12%. То есть на уровне закона обман. Это не 12% годовых.

Дальше там формула ещё, которую я плохо перевариваю. И пояснения тем более.

qkqk — количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

Это что за произведение такое? В общем, простому человеку в этом вообще не разобраться.

Дурят. А математика изложена в статье.

Похоже закон и банки считают % от суммы кредита банально как переплату разделить на сумму кредита. Но это верно при отдаче кредита разом как при возврате банком депозита.

А при помесячном возврате это не так.

За остальным — к формуле в договоре и к графику платежей.

Неправильно говорить, что «банк обещает 12% годовых, а на самом деле там 35%». Банк честно даёт в формуле коэффициент 1.12 применительно к году. А год может быть одним годом, может быть 12 месяцами, может быть 365 днями, может быть 52 недели. В любом случае в формуле будет 1.12, правда, возможно, под степенью.

По процентам всегда только сравниваю банки.

А потом иду и прошу напечатать график выплат. В нём обычно есть какая то общая сумма переплат и она почти всегда больше у тех, у кого был больше заявлен процент и наоборот меньше у тех, у кого меньше заявлен процент.

То, что есть отличия в этом сравнении - интересный факт, спасибо за статью. Только теперь ещё меньше понимания, как же выбирать банк, где брать кредит.

Не смогу не процитировать

Роберт Шекли, "Бухгалтер"

Огромные лапы демона потянулись к Мортону; но мальчик быстро открыл книгу.

— Спаси меня! — закричал он.

В то же мгновение в комнате возник высокий, ужасно худой старик, с головы до пят покрытый кляксами и бухгалтерскими ведомостями. Его глаза зияли двумя пустыми нулями.

— Зико–пико–рил! — взвыл демон, повернувшись к незнакомцу. Однако худой старик засмеялся и сказал:

— Контракт, заключенный с Высшими Силами, может быть не только оспорен, но и аннулирован как недействительный.

Демона швырнуло назад; падая, он сломал стул. Борбас вскарабкался на ноги (от ярости кожа его раскалилась докрасна) и прочитал Главное Демоническое Заклинание:

— ВРАТ ХЭТ ХО!

Но худой старик заслонил собой мальчика и выкрикнул слова Изживания:

— Отмена, Истечение, Запрет, Немощность, Отчаяние и Смерь!

Борбас жалобно взвизгнул, попятился, нашаривая в воздухе лаз; сиганул туда и был таков.

Худой старик повернулся к мистеру и миссис Дии, забившимся в угол гостиной, и сказал:

— Знайте, что я — Бухгалтер. Знайте также, что это Дитя подписало со мной Договор, став Подмастерьем и Слугой моим. В свою очередь я, БУХГАЛТЕР, обязуюсь обучить его Проклятию Душ путем заманивания в коварную сеть Цифр, Форм, Исков и Репрессалий. Вот мое Клеймо!

Бухгалтер поднял правую руку Мортона и продемонстрировал чернильное пятно на среднем пальце. Потом он повернулся к мальчику и мягким голосом добавил:

— Завтра, малыш, мы займемся темой "Уклонение от Налогов как Путь к Проклятью".

Авторизировался на сайте только для того чтобы сказать: не обязательно было изобретать велосипед. В экселе есть формула "ставка", которая зная период, платеж и дисконтированную (первоначальную) стоимость сама посчитает %ную ставку. Платеж только с минусом надо в формулу ставить

Только меня сайт калькулятора без httpS смущает или всё нормально?

Marina Vladimirovna Motornaya <motornayamv@psbank.ru>

Anastasiya Viktorovna Shatskaya <shatskayaav@psbank.ru>

Dmitry Karlov <***@habr.team>

Дмитрий, добрый день!

поясните свою позицию, пожалуйста

по существу вопроса никто из вас не ответил. следовательно, признаете, что текст некорректный (проще говоря — такого кредита у ПСБ нет, о чем автору известно).

репутационный ущерб уже нанесен, юристы будут разбираться в правовом поле

мне необходимо понимать вашу позицию как площадки, на которой распространена заведомо ложная информация

с уважением,

Наталия Биянова

Департамент по информационной политике

ПАО «Промсвязьбанк»

+ 7 (495) 787 6717 ext. (81) 4055

+ 7 903 759 9810

Inactive hide details for «Igor Tarasov» ---30.07.2021 23:24:08---Настоятельно требую в течение ча«Igor Tarasov» ---30.07.2021 23:24:08---Настоятельно требую в течение часа дать мне предложение по кредиту п

От: «Igor Tarasov» <igor@itsoft.ru>

Кому: «Nataliya Nikolaevna Biyanova» <biyanovann@psbank.ru>, «Marina Vladimirovna Motornaya» <motornayamv@psbank.ru>, «Dmitry Karlov» <karlov@habr.team>

Копия: «Anastasiya Viktorovna Shatskaya» <shatskayaav@psbank.ru>

Дата: 30.07.2021 23:24

Тема: Re: Банк ПСБ — некорректные данные в статье на habr.com

Настоятельно требую в течение часа дать мне предложение по кредиту по ставке 9.95%

Наталия, МГИМО финишд, конечно, чувствуется из вашего письма, но всё же следует соблюдать правила русского языка и знать места,

где вы можете строить барыню и настоятельно требовавать в течение часа.

Марине был дан ответ. Комментарии на Хабре ждут вас. Вперёд и с песней.

Там и разберёмся кто как выглядит заведомо ложно.

On 30/07/2021 17:16, Nataliya Nikolaevna Biyanova wrote:

Игорь, Дмитрий, добрый день!

Марина Моторная предоставила все ссылки, расчеты и условия с нашего сайта, которые подтверждены и вашим, Игорь, обратным калькулятором

Информация, тем не менее, до сих пор не исправлена

в чем причина?

ваш некорректный текст наносит ПСБ прямой репутационный ущерб

подобное поведение и промедление с исправление некорректной, искаженной и репутационно чувствительной информации о банке наводит на мысли о том, что эта ошибка появилась намеренно

при таких обстоятельствах это выглядит как распространение заведомо ложной информации

настоятельно требую исправить некорректную информацию в течение часа

с уважением,

Наталия Биянова

Департамент по информационной политике

ПАО «Промсвязьбанк»

+ 7 (495) 787 6717 ext. (81) 4055

+ 7 903 759 9810

Inactive hide details for Marina Vladimirovna Motornaya---30.07.2021 15:30:17---Игорь, добрый день, Мы проMarina Vladimirovna Motornaya---30.07.2021 15:30:17---Игорь, добрый день, Мы просим исправить некорректную информацию о бан

От: Marina Vladimirovna Motornaya/External Relations/PSBank/Ru

Кому: igor@itsoft.ru

Копия: Nataliya Nikolaevna Biyanova/External Relations/PSBank/Ru@PSBANK

Дата: 30.07.2021 15:30

Тема: Банк ПСБ — некорректные данные в статье на habr.com

Игорь, добрый день,

Мы просим исправить некорректную информацию о банке ПСБ, которую Вы опубликовали в данной статье habr.com/ru/company/itsoft/blog/569098

Кредитный калькулятор для бизнеса размещен у нас на сайте по этой ссылке: bezbumag.psbank.ru/bbo

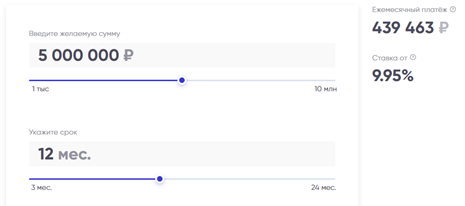

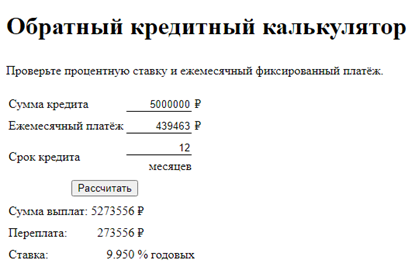

Если задать те же условия, что в статье задавали Вы, а именно 5 млн на срок 12 месяцев, то получается ровно та ставка, которая заявлена — 9,95

Если те же условия загрузить в обратный кредитный калькулятор, который использовали Вы, то мы получим такую же ставку — 9,95

Ставка в 21 с лишним процент, которая отражена у Вас в статье, не соответствует действительности:

Просим удалить некорректную информацию. А также написать о том, что ПСБ честно рассчитывает кредит

С уважением,

Марина Моторная

Служба информации ПСБ

+ 7 (495) 777 10 20, вн. (81) 5029

Моб. + 7 917 585 34 07

Если иное не предусмотрено отдельным письменным соглашением сторон, настоящее сообщение, независимо от его содержания, не направлено на создание каких-либо юридически значимых последствий, включая, но не ограничиваясь следующими: не является офертой или акцептом предложения о принятии нами на себя и/или об изменении и/или о прекращении какого-либо обязательства, не является отказом от договора, отказом от его исполнения в целом или в части, отказом от осуществления какого-либо права или нашим согласием на совершение какого-либо юридически значимого действия. Любые взаимные договоренности сторон, имеющие целью создание, изменение либо прекращение обязательств должны оформляться в письменной форме либо должны быть явно выражены сторонами в иной согласованной сторонами форме.

Настоящее сообщение (включая любые вложения) предназначено исключительно его адресатам и является конфиденциальным. Если Вы не являетесь тем получателем, которому это сообщение было предназначено, просим Вас незамедлительно информировать об этом отправителя и удалить полученное сообщение. Любой просмотр неуполномоченным лицом, не соответствующее целям использование, распространение, предоставление и/или иное раскрытие сообщения (включая любые вложения) полностью или в части запрещены.

If not otherwise agreed between the parties in writing, this message, irrespective of its contents, is not aimed at creation of any legally binding consequences, including but not limited to the following: it shall not be considered an offer or acceptance by us to assume and/or amend and/or terminate any obligation, shall not be a repudiation of a contract, refusal to perform a contract fully or partially, waiver of any right or consent to any legally relevant action. Any mutual agreements of the parties which are aimed at creation, amendment or termination of any obligations shall be executed in written form or expressed otherwise in mutually agreed form.

This message (including any attachments) is intended solely for the designated addressees and is confidential. If you are not the intended addressee of this message, please, promptly inform the sender and delete the received message. Any unauthorized view, use which does not comply with its purpose, dissemination, provision and/or disclosure of the message (including any attachments), either in full or in part, is prohibited.

—

CEO of web-studio and data-center ITSOFT

Best regards,

Igor Tarasov

Если иное не предусмотрено отдельным письменным соглашением сторон, настоящее сообщение, независимо от его содержания, не направлено на создание каких-либо юридически значимых последствий, включая, но не ограничиваясь следующими: не является офертой или акцептом предложения о принятии нами на себя и/или об изменении и/или о прекращении какого-либо обязательства, не является отказом от договора, отказом от его исполнения в целом или в части, отказом от осуществления какого-либо права или нашим согласием на совершение какого-либо юридически значимого действия. Любые взаимные договоренности сторон, имеющие целью создание, изменение либо прекращение обязательств должны оформляться в письменной форме либо должны быть явно выражены сторонами в иной согласованной сторонами форме.

Настоящее сообщение (включая любые вложения) предназначено исключительно его адресатам и является конфиденциальным. Если Вы не являетесь тем получателем, которому это сообщение было предназначено, просим Вас незамедлительно информировать об этом отправителя и удалить полученное сообщение. Любой просмотр неуполномоченным лицом, не соответствующее целям использование, распространение, предоставление и/или иное раскрытие сообщения (включая любые вложения) полностью или в части запрещены.

If not otherwise agreed between the parties in writing, this message, irrespective of its contents, is not aimed at creation of any legally binding consequences, including but not limited to the following: it shall not be considered an offer or acceptance by us to assume and/or amend and/or terminate any obligation, shall not be a repudiation of a contract, refusal to perform a contract fully or partially, waiver of any right or consent to any legally relevant action. Any mutual agreements of the parties which are aimed at creation, amendment or termination of any obligations shall be executed in written form or expressed otherwise in mutually agreed form.

This message (including any attachments) is intended solely for the designated addressees and is confidential. If you are not the intended addressee of this message, please, promptly inform the sender and delete the received message. Any unauthorized view, use which does not comply with its purpose, dissemination, provision and/or disclosure of the message (including any attachments), either in full or in part, is prohibited.

Полный скрин с их сайта

Каждый сам может проверить.

Дать им просто 2 ссылки и спросить кто же врё?!

Ежемесячно по 467 130( приблизительно как у них на сайте) и процент 21.65 как в обратном калькуляторе https://creditcalcul.ru/?credit=5000000&percent=21.65&time=1&timeCategory=year

Или же по 429 183 с их ставкой на сайте и платёж очень сильно отличается от того, что у них на сайте указано. https://creditcalcul.ru/?credit=5000000&percent=5.5&time=1&timeCategory=year

Хотя там бесполезно что-то доказывать им.

Пишем напрямую в комментариях позицию банка, чтобы главная мысль не потерялась в переписке с автором по почте:

1. Автору была предоставлена исчерпывающая информация, где были допущены ошибки, а именно:

1.1. На скрине в публикации НЕ калькулятор для бизнеса!

1.2. Калькулятор для бизнеса расположен тут: https://bezbumag.psbank.ru/bbo Попробуйте сами с его помощью проверить данные.

1.3. Далее идем в Обратный кредитный калькулятор, проверяем - процент тот же. Мы выполняем условия, которые опубликованы на сайте 1.2.

2. Имея все данные об ошибке, автор отказался внести изменения в текст публикации. Оставим такое поведение на его совести, но нам важно, чтобы любой читатель сам мог проверить информацию и сделать вывод, насколько верны данные в публикации

Ребята, я вам ничего не должен! Это как бы надо чётко понимать.

1.1. И что? Это калькулятор с вашего сайта или я его подделал?

1.2 Ок. Вы молодцы, что опубликовали его тут. Это ваше законное право. А моё законное право публиковать тот калькулятор, который я нашёл на вашем сайте. И вы бы были классными, если бы исправили и его тоже. Но ваша позиция, что вот для бизнеса у вас один калькулятор, а для граждан, которые считают хуже, чем бизнес — другой.

2. Да, мне тоже важно. Итак, что там насчёт юристов, которыми мне угрожали? Иск будет?

Давайте подойдем к вопросу с точки зрения потребителя.

1. Я вбиваю в поисковик вопрос "промсвязь банк калькулятор"

2. Перехожу по предлагаемой ссылке.

3. Вижу ставку по кредиту - сначала от 5,5%, а чуть ниже без вариантов, то есть только 5,5%.

Вопрос, 5,5% получить реально или нет?

Так что вы сказать-то этим хотели?

Ошибка в том, что дурите вы физических лиц?

А автор, как владелец бизнеса, должен был пройти мимо?

Или что тут у вас не 5.5%: https://www.psbank.ru/Personal/Loans/CreditAction?

Но с другой стороны, если вы на сумму кредита 100тыс купили например автомобиль, то вы использовали кредит на полную катушку, и может быть неважно, начинаете ли вы его возвращать в течение года помесячно или копите и возвращаете весь кредит через год.

В жизни платить надо так, как записано в договоре с банком.

А в теории, аннуитетные платежи увеличивают реальную ставку, из-за чего и начался этот разговор. А платятся там сначала проценты или тело долга рояли не играет, если оговорена сумма переплаты.

Банковские кредиты: как обманывают с процентами