Хабр Курсы для всех

РЕКЛАМА

Практикум, Хекслет, SkyPro, авторские курсы — собрали всех и попросили скидки. Осталось выбрать!

У креосана голимая постанова с "пушкой из магнетронов".

Довольно тривиальная задача для расстояний в десятки сантиметров. Если нужно читать с метра-двух, то там уже всё сложнее, но, скорее всего, ещё можно уложиться в размер дипломата.

А неосуществимо потому, что такие хорошие банки так тщательно проверяют всё перед выдачей POS-терминала, так трудно получить лицензию и т.д.

Если что-то сулит прибыль, наверняка организуется преступная группа со связями на верхах, которые и терминалы будут получать без проблем, и транзакцию откатить для обывателя будет крайне сложно

или придумать какой-то жёсткий кошелёк для карточек из листовой меди, ну или купить винтажный портсигар, по идее он должен хорошо экранировать

И как говорил Остап Бендер есть 400 сравнительно честных способов отъема денег у населения. Поэтому рисковать и пользоваться незаконными методами просто невыгодно.

Банк получит в десятки раз больше денег с кэшбэка по картам его клиентов и платы за эквайринг, чем с сомнительных махинаций с прикрытием мелкого воровства.

Что-то мне подсказывает, что ваш коммент не противоречит моему… Но я, как я уже говорил, говорил о том, что "терминалами" пользуются в осносвном гастрарбайтеры с соседней стройки. "Местные" — все решают через интернет и приложения на мобильном. Некоторым это удается делать через "умный телевизор". Но тут у меня нет данных, какой модели, какого производителя тот телевизор.

Ну я вообще, честно говоря, не очень понимаю зачем в современном мире пользоваться этими терминалами

Но они существуют и их много

Зарплату в конвертах налом люди получают. Не так часто, как в 90-х, но не так редко, как хотелось бы ФНС.

И да… 20 лет назад если кто-то доставал карточку, чтобы расплатиться в магазине, по очереди проносился стон… Сейчас такой же стон проносится по очереди, если кто-то достает наличные.

мы же все помним 2020-й?

Что именно вы этим хотели сказать? Что не все смотрели телевизор и не все бросились умирать от "ковид" при первых признаках простуды? Ну да. Не все.

Или вы о чем-то другом?

Комиссия там не 0.1%, а вполне себе 2,5%, которые ещё нужно выторговать. Обычно хотят 4-5% (1-1,5% процессингу и остальное — владельцу терминала). Можно комиссию указать как с клиента, так и с получателя. И даже разделить между ними

За примерно 5 лет приёма платежей через десяток различных сетей не припомню ни одного случая когда к нам не дошел платёж «просто так». Бывало что из-за сбоя у нас в системе, бывало что в процессинге сбой происходил. Все случаи расследовались и деньги возвращались клиенту или допроводились.

Но вот чтоб 10% платежей — это что-то из области фантастики.

Issuer Application Data (IAD)

Cryptogram Information Data (CID) — Я не осилил разбор этой структуры, помогите.

Существует устаревший протокол бесконтактной оплаты в режиме Magnetic Stripe (MSD)Стоит отметить что MSD и VSDC это варианты VISA приложения. MSD действительно устаревший и эмулирует магнитную карту. Ваше приложение — VSDC.

Протокол MasterCard немного отличается, но в целом похож.Интересно что бесконтактный MasterCard достаточно сильно отличается от безконтакной Visa и практически полностью идентичен контактному протоколу.

В AIP содержится важная информация о поддерживаемых методах аутентификации (SDA,CDA,DDA) платежа. Почему в моем случае все эти флаги равны нулю — я не понимаю.Т.к. используется технология токинизации и только онлайн, что подтверждается виртуальной картой и начиличем EMV Tokenisation (Payment Account Reference (PAR)), аутентификация по SDA,CDA,DDA похоже становится не нужной. Также как запрос пина и т.д.

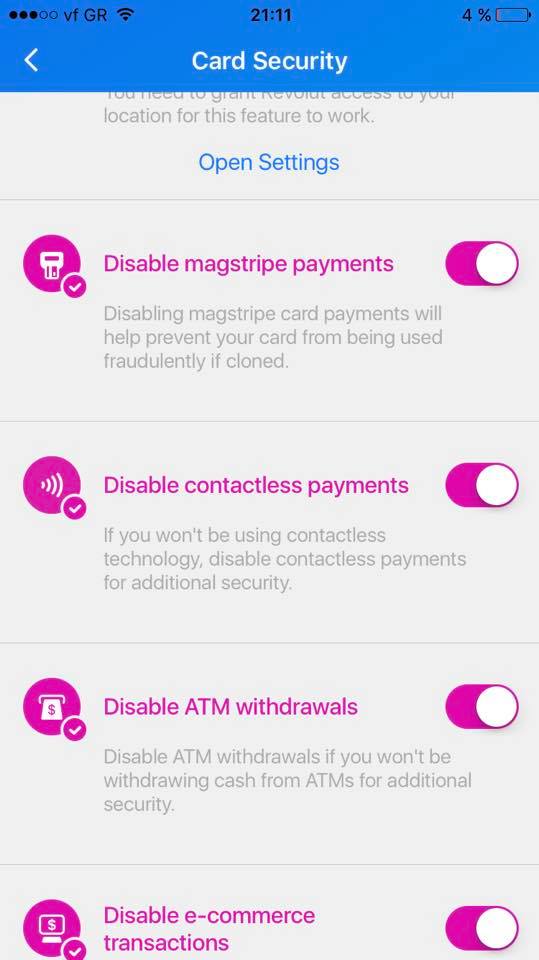

Для большей безопасности можно заблокировать CNP-операции (оплата в интернете) по основнойДанная блокировка не вызовет дополнительных проблем, например, с переводом с чужой карты на эту основную карту или, наоборот, с этой карты на карту в другом банке?

Это важный момент в данном сценарии атаки, потому что в реальности почти никто не носит одну единственную карту в кармане. В большинстве случаев, карта хранится в кошельке вместе с другими бесконтактными картами, такими как проездные билеты или другие банковские карты.

Многие носят в одном месте несколько карт из которых только одна бесконтактная.

Если эквайер и мерчант в одном банке, то операция никуда не идёт, кроме самого банка и его процессингого центра (не у всех свой ПЦ).

Если эсквайр и мерчант в России, то операция пойдёт через НСПК. Это нововведение, появившееся после санкций со стороны Visa в 2014 году.

А лучше три, чтобы зарплатную вообще нигде не палить.можно просто отвязать карту от зарплатного счёта.

Конечно можно и у людей есть деньги для годового обслуживания этих карт

Карты двух банков обе бесконтактные Сбера и Альфы, обе требуют денег. Только давайте без зарплатных проектов, карт.

Ну так и я могу привести примеры даже у тогой же Альфы — порядочные обороты по карте, большие остатки на карте.

Кредитная от Сбера — интересно, на сайте информация разнится по второму и последующим годам. Снятие налички платная услуга, но для оплаты коммуналки может и подойти. Но то что кредитка — пугает разными возможностями ухода в минус чего не бывает у дебитной

Я правильно понимаю, что в вашем представлении электрическая компонента отражается от алюминия, и только магнитная проходит?

На будущее: слип — это такая самокопирующаяся бумажка на которой выдавливают информацию о карте с помощью импринтера (для этого подходят только эмбоссированные карты… VISA electron, например, не подойдёт т.к. не имеет выпуклого рельефного номера).

В России, мне кажется, импринтер сейчас не встретишь.

А то что вылезает из pos-терминала — это просто чек.

Импринтеры, на самом деле, до сих пор иногда выдаются мерчам, но уже лет 10 кассиров не учат с ними работать, хотя порой менеджеры при форс-мажорах (авария у оператора связи, а клиент очень вкусный) и вспоминают про них… но чаще — да, про них никто не помнит, даже при наличии — пару лет назад закрывалась одна подшефная торговая точка и директор магазина звонил мне с вопросом "А что такое ЭПЛИНТОР? На ответхранении числится 3 штуки, надо отдавать банку, а что отдавать — непонятно..." только на словах "банку" я понял, что речь про импринтеры.

Возможна ли полностью ОФФЛАЙН работа Apple Pay или Google Pay (к примеру, девайс без симки и без WiFi) после завершения токенизации?

Возможна ли полностью ОФФЛАЙН работа Apple Pay или Google Pay (к примеру, девайс без симки и без WiFi) после завершения токенизации?

Только ли ради точного времени со спутника и калибровки таймингов?

В этих сюжетах не упоминается, откуда у мошенника мобильный интернет в вагоне метро.

Существуют модели терминалов, поддерживающие WiFi, и в теории наш мошенник мог бы использовать WiFi в метро, предварительно позаботившись о покупке доступа без рекламы для MAC-адреса своего POS-терминала, чтобы не нужно было выполнять аутентификацию через captive portal, так как на POS-терминале это сделать нельзя

Лимит на максимальную сумму операции без подтверждения ПИН-кодом может быть установлен как на самом POS-терминале (CVM Required Limit), так и на стороне банка. В России это ограничение равно 1000₽.

при контактной оплате (через чип) — ПИН-код запрашивается всегда

С пин-ом при оплате чипом интересная ситуация, почти все терминалы требуют н при этом не все проверяют, был очень удивлён когда ввёл 100% неверный код а операция прошла :)

Я уж не говорю о том, что при контактной оплате (через чип) — ПИН-код запрашивается всегда.

Как украсть деньги с бесконтактной карты и Apple Pay

Именно поэтому данные с Apple Pay нельзя считать незаметно из кармана, в отличие от обычной карты

В статье разбираются популярные мифы и сценарии мошенничества с бесконтактными системами оплаты

Деньги могут списаться два раза

но в случае с АЗС недовольные не обращаются обычно

ну к слову сказать что такая операция легко опротестовывается, но в случае с АЗС недовольные не обращаются обычно

Да, статья не говорит о Google Pay, но ведь там что-то всё аналогичное. Так что китайские телефоны всё ещё в студии.

Непонятно, то ли это реклама Эппл, то ли антиреклама бесконтактной оплаты. Я например Эппл не покупал и не собираюсь переплачивать за яблоко на корпусе когда есть китайские смартфоны за 200 долларов.

Если карта предоставляет номер и дату, то можно просто собирать данные карт и продавать их на черном рынке, не заморачиваясь с ООО.

Из личного опыта: несмотря на наличие протокола антиколлизий, при наличии в кошельке хотя бы трех бесконтактных карт, считать успешно нужную карту КРАЙНЕ тяжело. Большинство попыток заканчивается ошибками чтения. Тем более сложно это сделать на бегу, прижимаясь к чужим карманам и сумкам.Я тоже так думал, пока друг не посоветовал проверить.

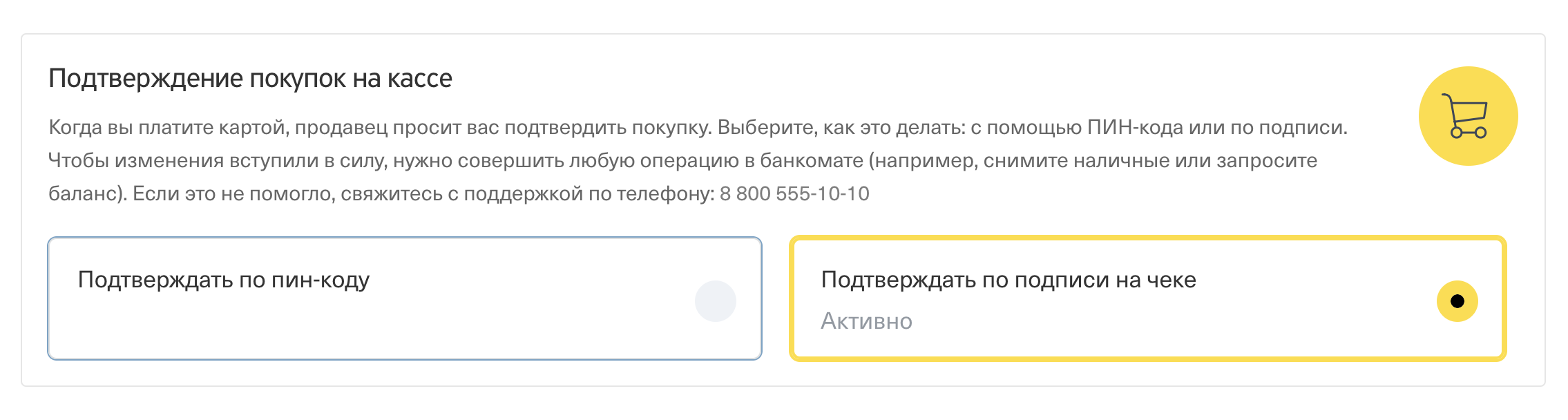

Сейчас у Тинькова можно самому ставить ограничение в личном кабинете,

При оплате покупки на сумму СВЫШЕ 1 000 рублей:

Операция осуществляется с авторизацией, ТРЕБУЕТСЯ подписание чека или введение ПИН-кода.

Ограничение является настройкой ТСП. Сумма 1000 рублей является рекомендацией МПС. По факту ТСП может выставить лимит больше рекомендуемого.

В любом случае, банк-эквайер может применить свои настройки терминала и тогда терминал будет запрашивать подпись, вне зависимости от суммы и установленного лимита.

Кстати, мы делали выпуск по этой теме — www.youtube.com/watch?v=nzs6D2Wyfq0&t=31s

Выше несколько ваших клиентов утверждаю, что оплачивают покупки на десятки тысяч рублей без подтверждения вообще

В этих сюжетах не упоминается, откуда у мошенника мобильный интернет в вагоне метро.

Вопрос автору: правильно ли я понимаю, что если использовать данные вашей карты от эпл пэй из статьи для регистрации на booking .com то тогда данные карты будут квалифицироваться как CP? Ведь они там данные карты по факсу пересылают в отель и отель снимает с вас деньги. Ну по крайней мере по моей последней информации.

Как же она будет подписана ключём карты если я просто вбиваю все данные на сайте, PAN и прочее и эти данные букинг просто передает и их дальше девочка вводит на терминале. Или вы имеете ввиду как раз в этот момент оно должно было бы быть подписано картой? (И нет, спасибо, пускай другой кто-нибудь попробует :) )

20 евро (30 без скидки)?!!! Они опухли.

Ради таких статей хочется читать Хабр.

Браво!

Кстати, во многих статьях по данной теме на русском языке говорится, что можно вручную установить собственный лимит на бесконтактные операции без ПИН-кода. Мне не удалось найти такой опции в основных российских банках. Может, вы знаете о такой возможности? Речь именно о бесконтактных платежах, а не любых chip&pin-транзакциях.

на практике она оказывается невыгодна и крайне тяжело осуществима. Шанс получить хоть какую-либо прибыль настолько мал, что лишает смысла всю затею.

Там главное не наличие терминала, а наличие договора с банком-эквайером и два-три дня задержки от момента покупки до момента зачисления денег на счет юрлица.

Чем больше покупок, тем больше вероятность, что кто-то оспорит транзакцию и все деньги протухнут на заблокированном счете.

Так что Ваша армия людей с парком терминалов ничего не меняет.

При этом вы забыли, что нужно ЗНАТЬ, где находится бесконтактная карта, и после любой ошибки считывания перед КАЖДОЙ оплатой вручную вводить сумму покупки.

А потом вся эта армия людей по камерам в метро относительно легко отслеживается.

Справедливости ради нужно заметить, что в некоторых случаях мне удавалось обойти ограничение и выполнить бесконтактную оплату на сумму больше 1000₽ без ввода ПИН-кода.

Ну почему нельзя иметь устройство, на котором я (авторизованный я) говорю «да» или «нет» для операции, видя сумму операции на trusted device?

таковы обычаи делового оборота в магазине — карта передаётся продавцу

то что вы привыкли к чемуто современному — это еще не значит что весь мир так живет.

а тем более в странх с большой бизнес историей

Я пришёл купить что-то в магазине. Ввёл пин (я в это время вижу сумму на терминале), после чего продавец забрал назад терминал и пикнул по ней меньшую сумму чтобы покрыть украденное из магазина.

потом продавец возвращает карту

Не давайте продавцу карту в руки. Я стараюсь платить с часов, там этот вариант просто сразу отпадает.

И перед оплатой проверяйте сумму, написанную на экране терминала

На новых Watch, может, это быстрее, но на Series 0 задержка между двойным нажатием кнопки и готовностью карты — секунд 5. Нажать дважды на кнопку, и через 5 секунд поднести терминал к штуке, висящей на руке — довольно сложно, я считаю.

Зато это легко сделать со спящим человеком.

Если есть подозрение, что вот-вот произойдёт что-то скверное — снимайте часы с руки. Пропадёт пульс — отпадёт аутентификация. Если собрались вздремнуть в аэропорту — снимите и снова наденьте.

Почему-то забыли модифицированные чемоданы. Миф или нет? Далее есть конвертики из фольги.

Следом безконтактные не только банковские карты, но и прочие rfid, например с биткоин ключами. Удобно — нужно кому-то передать биткоины, передаешь карточку (мы такие оформлять себе будем для проекта).

Лично для себя:

Кстати, безконтактный платеж во Франции с 30 до 50 евро повысят. А на картах без чипа дофига времени на откат бабла без чека (поэтому их редко принимают в засранных магазинчиках, и поэтому подпись обязательна).

Так аплпай передает свои номер карты и дату. А просто карта, что тоже передает в открытом виде номер и дату окончания?

Уверен, что это сделано для того, чтобы айфоны не использовали в качестве примитивных карт доступа, так как системы СКУД на основе UID до сих пор очень популярны

А что в этом плохого?

Как можно провести автоматом три независимые транзакции по одному ПИНу и одному предъявлению карты в обычной торговой точке?

две из которых окончились списанием (именно списанием, а не резервированием средств)

Расшифровка IAD:

if AID starts with A000000003

1F Length Indicator = 31

4A Derivation Key Index = 74

FF Cryptogram Version Number = 255

32 CVR length = 50

A0 (1010 0000) byte 2

10.. .... AC returned in 2nd GENERATE AC: Not requested

..10 .... AC returned in 1st GENERATE AC: ARQC

.... 0... Issuer Authentication successfull or not performed

.... .0.. Offline PIN verification not performed

.... ..0. Offline PIN verification passed or not performed

.... ...0 Able to go online or offline transaction

00 (0000 0000) byte 3

0... .... Last online transaction completed

.0.. .... PIN Try Limit not exceeded

..0. .... Not exceeded velocity checking counters

...0 .... No new card

.... 0... Issuer Authentication successful on last online transaction or not performed

.... .0.. Issuer Authentication performed after online authorization or offline transaction

.... ..0. Application not blocked by card

.... ...0 Offline static data authentication passed or was not performed on last transaction

00 (0000 0000) byte 4

0000 .... Number of Issuer Script Commands : '0'

.... 0... Issuer Script processing passed

.... .0.. Offline dynamic data authentication passed or was not performed on last transaction

.... ..0. Offline dynamic data authentication not performed

.... ...0 PIN verification command received for a PIN-Expecting card or card does not expect PIN (i.e. Offline PIN verification not supported)Расшифровка CID

80 (1000 0000) Response code

10.. .... ARQC

..00 .... Payment System-specific cryptogram

.... 0... No advice required

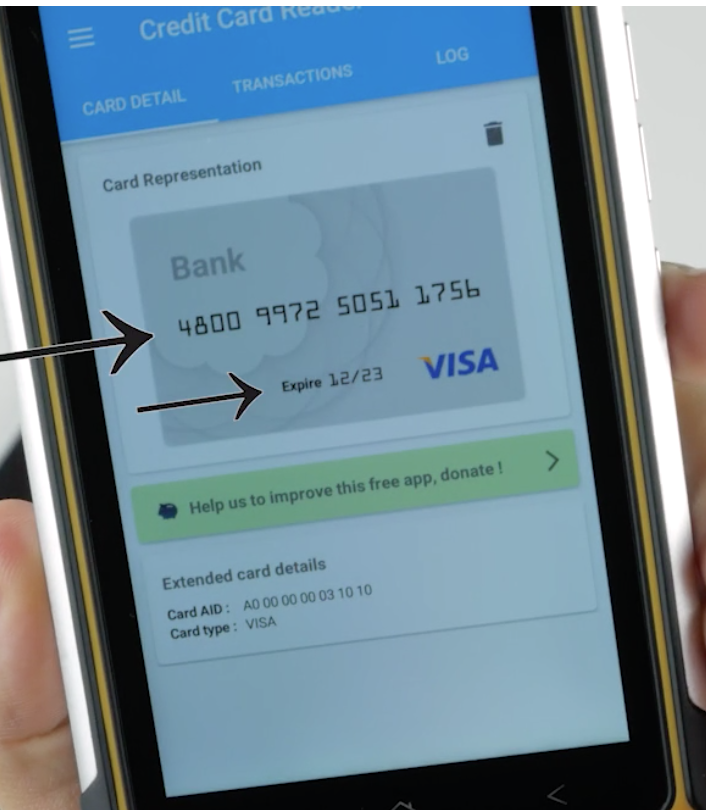

.... .000 No information given```Track 2 Equivalent Data — Оппа! В этом поле содержится номер карты и expiration date, подробнее эта информация будет разобрана далее.

{kind=link}

{kind=link}

Как украсть деньги с бесконтактной карты и Apple Pay