Хабр Курсы для всех

РЕКЛАМА

Практикум, Хекслет, SkyPro, авторские курсы — собрали всех и попросили скидки. Осталось выбрать!

Это дало свои плоды, хоть никто не выиграл приз.

Intuitive machines и Astrobotics имели наработки по лендерам и получили контракт от НАСА.

Радует, что прокатили Боинг, любителя зайти с задней двери.Зато пролез Локхид Мартин, который вместе с Боингом является основателем ULA.

Локхид постольку поскольку. А вот Dynetics это тот самый троянский конь. Компания из Алабамы где обитает сенатор Шелби, лоббировавший SLS. При этом Dynetics предлагает запускать своё лунное изделие целиком на SLS 1B, которая должна иметь EUS — новую вторую ступень, на которую ещё даже не дали денег и которая по срокам даже в 2025 год не вписывается. Альтернатива — запускать по частям на Vulcan от ULA и собирать на орбите, что то ещё удовольствие.

Дозаправка в любой случае нужна, потому что без этого все мечты о Марсе даже с SLS, только местами и останутся. Это было в разы дешевле чем замутить Мега рокету, поэтому много кто против.

А summary of SEP's evaluation (Technical Rating + Management Rating)

Dynetics — Very Good + Very Good

Blue Origin — Acceptable + Very Good

SpaceX — Acceptable + Acceptable

Очень забавно, если действительно так оценивали.

У одной фирмы нет ничего, далее близко похожего к этому проекту или космическим успехам. Зато нет ошибок и опозданий

А у другой есть куча результатов, но с задержками.

По-моему риски совершенно несравнимые

Если вы не против, я ограничусь прочтением по диагонали и выдержками (так что верить мне стоит очень осторожно) :)

Самая главная выдержка, из того, что я понял: цена контракта не зависела от оценки. Цена была запрошена участниками напрямую, и НАСА могла либо её принять (что она и сделала для спейсХ и Dynetics), либо попробовать сбить (как в случае с blue origin)

Последний документ в предоставленном списке, это описание от Stephen Jurczyk, который на основании анализа, подготовленного экспертами наса (с оценками рисков, уровнем и т.п.), должен был выбрать кандидата.

Соответственно, он описывает каждый пункт анализа, с чем он согласен и нет.

Коротко по каждой компании:

Blue origin

Хорошо:

Плохо:

Dynetics

Хорошо:

Плохо:

SpaceX

Хорошо:

Плохо:

ПС прошу прощения за кривизну фраз и если чтото непонятно. Я ни разу не переводчик, предоставляю as is :)

ППС кому надо, могу переслать документы по почте/мессенджером

Они скооперировались с Lockheed Martin и Northrop Grumman, у которых огромный опыт проектов и различных разработок. Это существенно снижает риски.

Их два проекта с НАСА (Crew dragon и OSP-3, Falcon Heavy) имели значительные задержки

Мы живем в будущем, где нет нормального 4К ролика с поверхности Луны, учитывая что там уже больше года есть китайский аппарат С отдельным спутником связи, вращающимся вокруг Луны.

Мы лишь получаем новости, что через 3-5 лет туда что-то отправят. И каждый раз новости выходят, в нормального качественного видеоролика длиной хотя бы 5 секунд — нет.

Но все предыдущие «космические творения» Маска основаны на традиционных технологияхОсобенно посадка и повторное использование первой ступени…

Ракета с точки зрения рынка аналогичная всем остальным существующимОднако рынок делает выбор в её пользу. Она лучше. Почему она лучше? Например, потому что дешевле. Почему она дешевле? Потому что использует нетрадиционные технологии посадки и повторного запуска.

никаким образом на выполнение основной задачи не повлиялиУменьшение стоимости доставки это весьма заметное влияние на выполнение основной задачи.

выполняет совершенно те-же задачи, что и остальныеА конвейер Форда выполнял все те же задачи что другие выполняли без него.

Вы не учли что 62млн это цена «базовой комплектации», если я не ошибаюсь туда даже обтекатель не входит т.к. он нужен не всем, а вы его туда вписали.Обтекатель в базовую конфигурацию входит. Более того, сейчас «базовую комплектацию» входит 10% скидка на стоимость запуска на уже летавшей ступени, так что можно говорить, что базовая цена 54 миллиона. Ставка страхования для летавшей и новой ступени сейчас одинакова.

Если вы оцениваете прибыльность Falcon то и делить надо количество запусков совершенных + прогнозируемых на стоимость его разработки + операционные затраты необходимые для его функционирования, исключая заплату людей работающих по другим контрактам и проектам, прибыль от которых вы не учитываете.Тут есть проблемы. Приличная часть планируемых запусков — запуски Старлинка, то есть SpaceX их оплачивает сейчас, за счёт инвестиций, или капитальных вложений в привычной многим марксиской политэкономии, это не экономика, а именно политэкономия, смесь экономики с идеологией, что важно, потому, что политэкономии капитальные затраты — это именно затраты, а в рыночной экономике это расходы для повышения капитализации/рыночной стоимости предприятия.

Около 10 запусков за внешние деньги из которых 5-7 коммерческие. Оценка RAND вполне адекватная.Во первых, запуски НАСА и МО тоже вполне коммерческие, Маск их выиграл у конкурентов. Во вторых, деньги от НАСА и МО звенят и шуршат неотличимо от прочих.

RAND их не считает запусками с коммерческого рынка:)Нет, не так — RAND их не считает запусками с мирового рынка. При всей рыночной структуре НАСА и МО очень редко, в самых исключительных случаях, отдают запуски за границу. Поэтому в расчёте мирового рынка учитывать эти запуски бессмысленно, как и европейские или наши.

Having a viable third provider at least until 2023, the study says, would give the Air Force breathing room until there’s more clarity on future commercial launch demand and until the Air Force can be certain that the launch vehicles that are being developed for the National Security Space Launch program are ready on time.Гугл-переводчик, не учитывая контекста, лажает, это раз. Смысл в том, что согласно Основам Космической политики, надо иметь несколько независимых национальных провайдеров для гарантированного доступа.

Исследователи не предоставили прогноз спроса на запуски НАСА. Исторически сложилось, что в среднем от трех до пяти запусков в год, но это «очень неровно», говорится в исследовании. Общий спрос в США в настоящее время составляет в среднем 12 запусков в год,Учитывая данные по стагнирующим рынкам, оно не включает потребностей разворачиваемой Лунной программы.

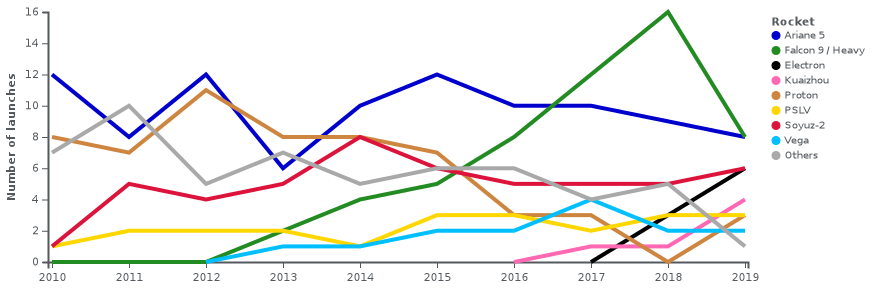

Есть независимые оценки от RAND по рынку запусков тяжелых нагрузок на десять лет — американским фирмам перепадет коммерческих заказов 5-7 штук в год, еще 7-9 от американской военщины и до 5 от НАСА.Отлично! А что они сказали о малых спутниках, до 831кг массы?

Пусть SpaceX заберет себе половину американского рынка — это будет 10-12 коммерческих стартов. Это слишком мало для вывода фирмы в прибыль. Маск и его менеджмент всегда ставил цель коммерческих запусков от 25 до 50 запусков в год. Это недостижимо.Именно поэтому Маск и затеял Старлинк, который сам может требовать до 24 запусков, а деньги, в конечном счёте, берёт с пользователей интернета.

Насчет запусков «мелочи» ничего сказать не могу, я не встречал внятного прогноза.То, что «не встречал» — я понимаю. Не понимаю, почему прогноз по стагнирующему сегменту спутников ГСО распространил на весь рынок? Почему, например, не сделал это с сегментом лунных запусков?

Следствием является будущее «убийство» американских стартапов с мелкоракетками и странные контракты с запуском 400-кг спутника (НАСА, наука) на тяжелой ракете.У Министерства Обороны есть программы поддержки «малоракетных фирм», так что умереть 2-3 фирмам они не дадут. Просто у МО свои требования — мобильная пусковая, с возможностью запуска с любой крупной авиабазы, например, частые запуски, малое время подготовки к запуску, и т.д. Но и больших денег там нет.

странные контракты с запуском 400-кг спутника (НАСА, наука) на тяжелой ракете.

А на чём вы предлагаете запускать эту миссию? Много вариантов?

и странные контракты с запуском 400-кг спутника (НАСА, наука) на тяжелой ракете. SpaceX может себе это позволить из-за экономии на многоразовости.Найдите параметры этого запуска, и попробуйте доказать, что в Штатах есть сертифицированная под этот класс нагрузки и способная вывести на необходимую орбиту малая ракета. Если получится — пишите в Управление Генеральномо Инспектора, сможете легко заработать $10K.

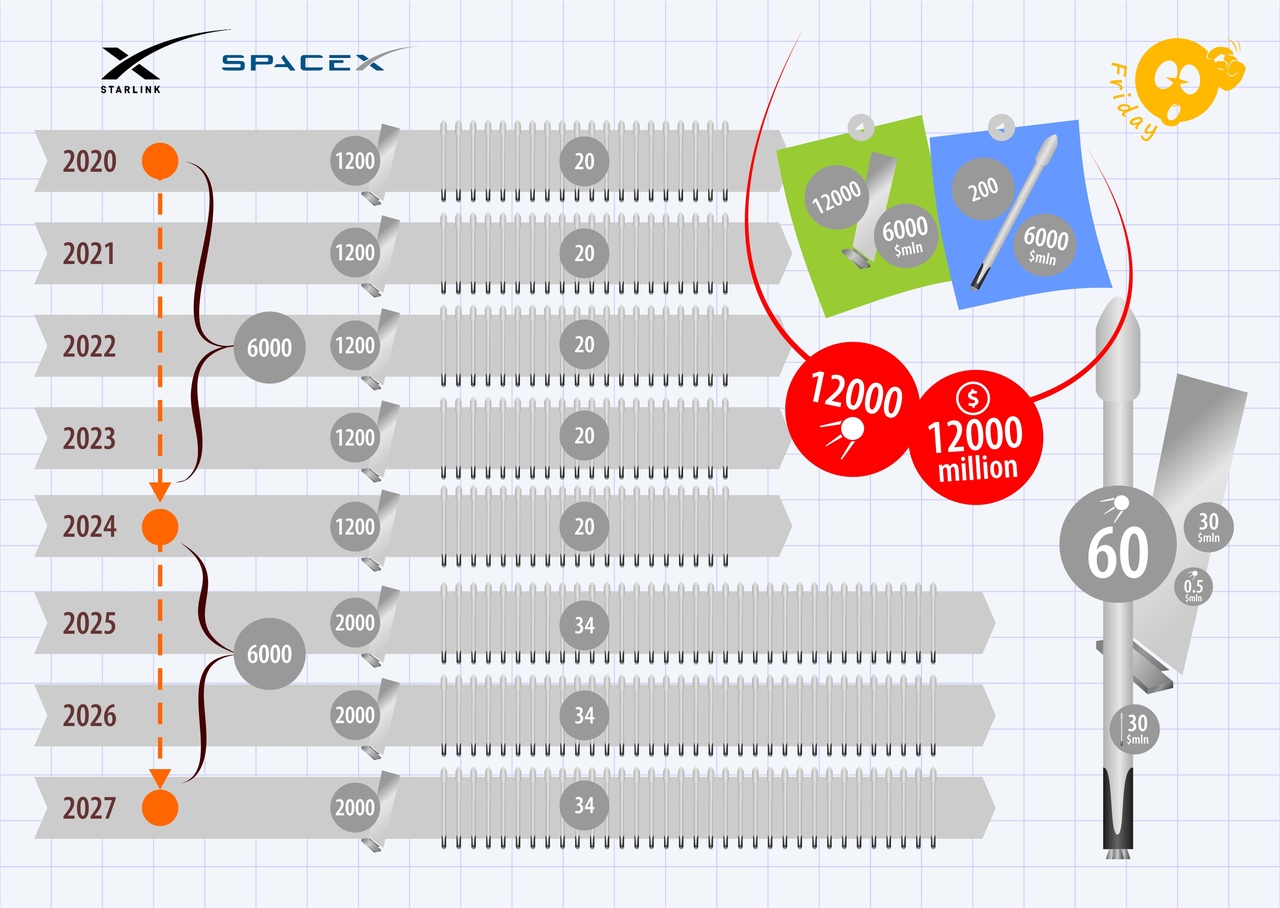

Я как-то рисовал сколько необходимо запусков F9 для развертыванияИ с первого же взгляда в вашей инфографике видна ошибка. На ней запуски на восемь лет, а САС (срок активного существования) Старлинков — 5-7 лет. Где запуски для необходимой замены спутников с истёкшим САС?

Все эти технологии (спасибо Маску) никаким образом на выполнение основной задачи не повлияли, никакого нового качества не принесли.Все эти технологии были направлены, прежде всего, на снижение трудоёмкости и стоимости Фальконов и Драконов. В результате фирма с числом сотрудников в 7 тысяч человек высаживает с рынка монстров с десятками тысяч работников.

Единственное новое качество есть у Gargo Dragon — он может возвращать грузы на землю. Качество необходимое, но маловостребованное, возвращать с орбиты нечего.Да, в НАСА тоже так думали, поэтому в начале в договоре по CRS говорилось о двадцати тоннах на МКС и трёх тоннах с МКС на Землю. Пришлось в дополнительном протоколе, когда увеличивали число полётов, увеличивать и количество НР, доставляемой с МКС на Землю. В какой-то момент даже дерьмо из туалета МКС потребовалось в большом количестве.

Распиаренные иконы — возвращение и многоразовость имеют отношение к внутренним делам фирмы для уменьшения себестоимости ракеты и аппаратов. Видимо это делает изделия несколько дешевле, но в отсутствии рынка это значит мало.Благодаря этим «внутренним делам фирмы» небольшая контора в 7 000 человек делает и запускает ракеты, двигатели и космические корабли, и выпирает из рынка Роскосмос с его более ста тысяч сотрудников.

«Небольшая контора»в 7000 человек требует годовой ФОП от 500 до 800 млн долларов. У SpaceX, при всем старании, нет такой прибыли даже на выплату зарплаты.В какой момент ФОП стал частью прибыли?

ФОП платится либо из прибыли фирмы (изымаясь по ходу дела из оборота), либо с разных заимствований (частных или банковских).ФОТ платится из выручки или заимствований, но некоторые заимствования являются инвестициями, и повышают рыночную стоимость/капитализацию предприятий. Вы сами подтвердили мои слова — в вашей системе взглядов рыночной стоимости или капитализации нет.

Я не рассматриваю «капитализацию» SpaceX по двум причинам. Во-первых, это просто оценка ангажированной финконторы ничем не подтвержденная на открытом рынке. SpaceX является частной конторой без публичной оценки через рынок акций.Да, только вот в чём проблема — финконтора ангажирована банком, которому выгодно приуменьшить оценку, чтобы увеличить процент по кредиту. И, второе — вы бы дали заёмщику миллиарды долларов, если он не даст вам подтверждений своей платежеспособности? Вот и банк/инвестор не даст.

Это просто результат хайпа и новой мифологии вокруг Маска и его творений.Старые мифы не выдерживают критики, поэтому создаем новые.

НАСА выбрало три фирмы, которые будут участвовать в программе создания корабля для посадки на Луну