Рассмотрев в первой части те вопросы к возобновляемым источникам энергии (ВИЭ), которые еще недавно считались серьезным барьером их развития, но в дальнейшем были сняты или ослаблены, мы подобрались к проблемам ВИЭ, актуальным и сегодня.

Плавучая китайская солнечная электростанция

У: Принципиальная переменчивость и неуправляемость генерации ВИЭ ограничивает их долю в энергосистеме 10-20%, после чего начинаются аварии и блэкауты.

О: Изначально все масштабные электрические сети обладают возможностью подстройки производства и спроса — в масштабе 5-10% в течении минут и в масштабе 30-70% в течении суток. Автоматизированность этого процесса позволяет безболезненно встраивать небольшие доли ВИЭ-генерации в сети, например 10% от годовой выработки в сосредоточенных источниках, или 20% распределено по всей сети.

С дальнейшим увеличением проникновения переменчивых ВИЭ проблемы начинают нарастать, т. к. компенсирующие возможности управляемых генераторов истощаются.

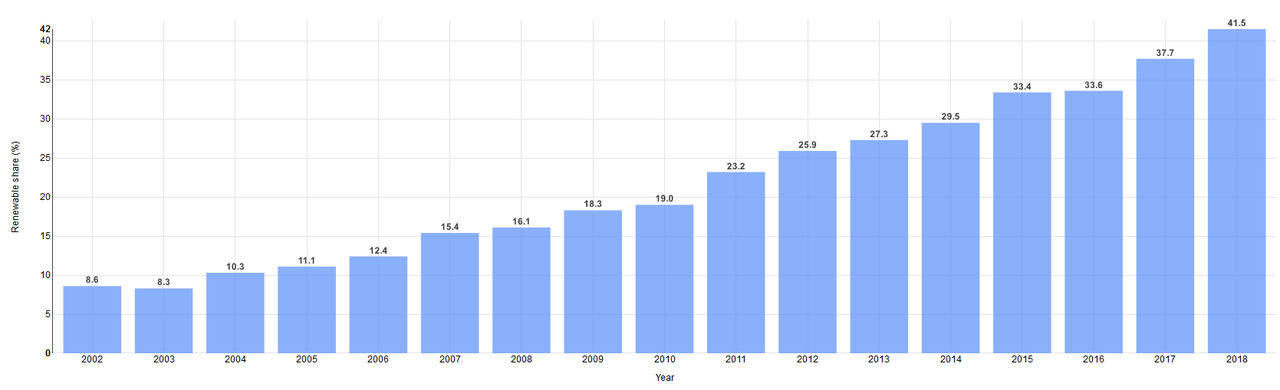

Доля ВИЭ-генерации в Германии по годам. Примерно 6-7 процентных пунктов тут составляет гидроэнергетика и еще порядка 5% — тепловые электростанции на биомассе.

До доли проникновения переменчивых ВИЭ в 25-30% от общего годового потребления, тем не менее, существует достаточно технических решений: внедрение в диспетчерское управление систем прогнозирования погоды (=выработки ВИЭ), модернизация тепловых электростанций для увеличения темпов изменения мощности, добавление новых ЛЭП и подстанций для увеличения возможностей по перетокам электроэнергии.

Так, в Германии, при росте доли переменчивых ВИЭ с 8 до 20% с 2010 по 2015 среднее отключение электричества на одного абонента почти не изменилось — с 11,5 до 12,2 минут в год (т.е. 2 тысячных процента времени). Однако стоимость этой стабильности существенно возросла, о чем мы поговорим в соответствующем разделе.

Можно сказать еще пару слов о технической стороне дела. Традиционно, балансирование электросети базировалось на двух моментах — синхронном вращении всех генераторов в сети, что вносило приличную инерцию и нечувствительность к быстрым изменениям нагрузки и активном регулировании мощности, которая позволяло отыгрывать медленные и масштабные изменения нагрузки (например день-ночь).

ВИЭ генерация, например, солнечная, не имеет инерции, однако имеет возможность синтезировать необходимую сети частоту, сопротивление источника (т.е. отдаваемый ток) и реактивные характеристики. Современные ветрогенераторы, кроме того, могут использовать инерцию ротора ветротурбины для синтеза необходимой инерции сети, хотя пока эта техника широко не применяется.

В совокупности с постоянными каналами связи с управляющим ПО диспетчеров, ВИЭ-сети теоретически могут поддерживать бесперебойную работу энергосети, хотя в силу некой новизны этого явления и сложности явления проблемы пока остаются (так, например масштабный блекаут в Австралии в феврале 2017 года произошел из-за нарушения правильного взаимодействия сетей, ветрогенерации и тепловых мощностей)

Можно осторожно сказать, что пока скорость внедрения ВИЭ не очень велика, упираясь в стоимость перехода энергосистемы страны на ВИЭ, технические проблемы несущественны — сетевое хозяйство и диспетчеризация успевает приспособится к существующей ситуации.

У: Для балансировки переменчивости ВИЭ нужны невероятные объемы аккумуляции электроэнергии — в сотни раз превышающие их годовое производство сегодня. Значит, балансировка и невозможна.

О: Аккумулирование — логический самый простой способ борьбы с переменчивостью — мы накапливаем энергию на погодных избытках и тратим на недостатках. Для солнца в удачных местах (где низкий LCOE первичного электричества панелей) суточная аккумуляция постепенно выходит из лабораторий в поле — появляются первые проекты (например, вообще таких проектов уже пара десятков) с мощностью панелей в десятки мегаватт, емкостью батарей в десятки и сотни мегаватт*часов — в простейшем случае “всегда прекрасной погоды” этого хватает для круглосуточного снабжения потребителей мощностью примерно в 25-30% от установленной мощности СБ.

Проблемы начинаются, если мы попытаемся продлить непрерывное снабжение электроэнергией за “один прекрасный летний солнечный день”

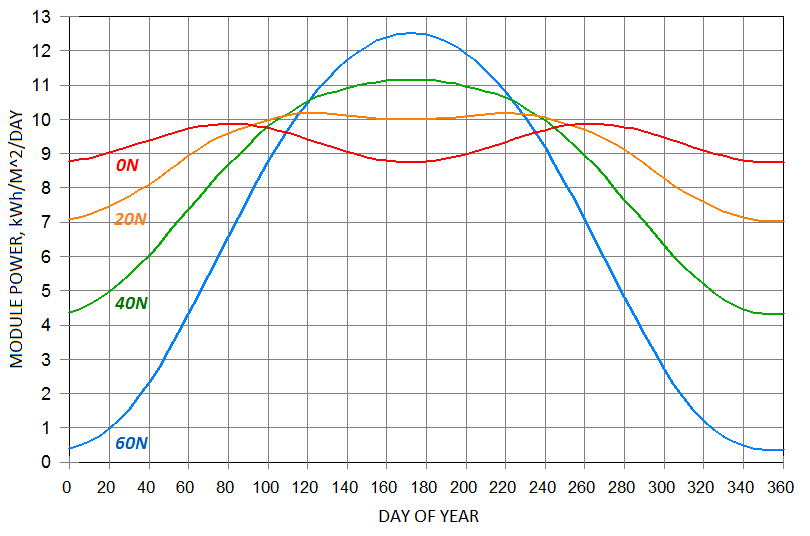

Изменения теоретический выработки модуля СБ в течении года (день года по нижней оси) в зависимости от широты установки.

Действительно, уже при первом взгляде на годовые графики ВИЭ-генерации становится видна их сезонность, для солнечных электростанций в Германии, скажем, достигающая 30-кратной(!) разницы между летним пиком и зимним минимумом. Это означает, что нужно либо строить впечатляющий избыток ВИЭ-генерации (7 а может и 10 кратный), либо уметь запасать летнюю энергию на зиму.

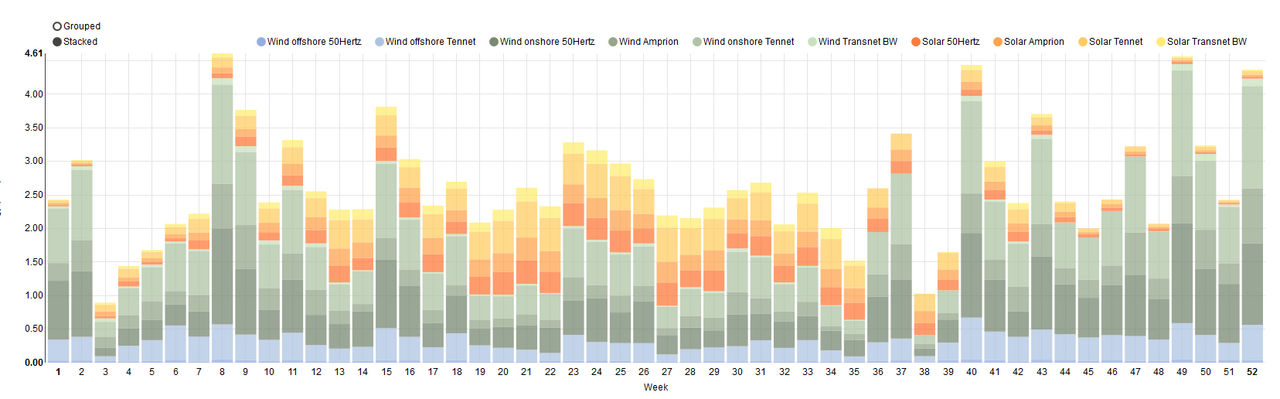

Понедельный график выработки ВИЭ в Германии в 2017 году. Разница у солнца между самой плохой неделей (51) и самой хорошей (22) достигает 53 раз.

В сценарии сезонного хранения получающиеся из моделей размеры аккумуляторов для стран умеренных широт составляют несколько процентов от годового потребления энергии для степени доли ВИЭ-генерации в районе 60-85%. Несколько процентов для Германии, скажем — это 10..15 Твт*ч, при том, что мировое производство литий-ионных аккумуляторов составляет сегодня порядка 0,25 Твт*ч в год. Еще колоссальнее цифры для США и Китая — речь может идти о 50...200 Твт*ч. Причем эти цифры оптимизированы на некий микс переменчивости, т.к. например в случае германии антикорреляция сезонности ветра и солнца (видная на графике сверху) играет на уменьшение размера аккумуляции.

С другой стороны, ничего принципиально невозможного в этих цифрах нет — лития на планете хватает для строительства таких количеств мега-аккумуляторов, заводы человечество строить тоже умеет. Вопросы вызывает цена такого решения, но об этом ниже.

Чуть лучше ситуация с возможным хранением электроэнергии в гидроаккумулирующих электростанциях (ГАЭС) — здесь можно найти множество природных и искусственных образований, которые позволяют запасти необходимые объемы электроэнергии, однако такие места разбросаны по планете крайне неравномерно, и если большие страны, типа США, скорее всего справятся с вопросом аккумуляции без увеличения производства литий-ионных АКБ в 1000 раз, то в Европе создать подобный объем ГАЭС возможно и не получится.

Солнечно-гидроаккумулирующие проекты активно развиваются в Чили

Наконец, для солнечных электростанций есть вариант солнечно-тепловых электростанций с теплоаккумулятором — эта технология развивается, и обещает круглосуточное электричество по приемлемой цене, однако на сегодня перспективы ее не до конца ясны. Если вопросы аккумулирования энергии по мере роста доли ВИЭ станут острее — то возможно часть их будет снята именно с помощью СЭС-теплоаккумуляторов.

Пока вопросы балансировки пытаются решить компромиссным путем — расширением компенсирующих возможностей других типов генераторов электроэнергии, строительством специальных «пиковых» газовых электростанций, строительством локальных аккумуляторов, спросом на «24-часовые ВИЭ» — вся эта активность по чуть-чуть увеличивает допустимую долю неуправляемой генерации в электросистеме.

В будущем, видимо, будет нарастать количество проектов хранения энергии, но пройдет еще очень долго времени до появления какой-то системности и системной значимости в силу колоссального разрыва между сегодняшними масштабами внедрения и теоретическими потребностями.

У: Никто не учитывает реальную себестоимость балансировки переменчивости ВИЭ в энергосистеме. Когда эта стоимость всплывет, планы по внедрению ВИЭ рухнут.

О: Я уже упоминал выше, что до доли переменчивых ВИЭ в 10-20% затраты покрываются заложенными компенсаторными механизмами энергосетей, поэтому незаметны. Однако при превышении этой планки они начинают расти.

Допустимую долю альтернативных источников можно увеличить традиционными способами — внедрением прогноза ВИЭ-генерации на часы и дни вперед, усилением маневренных свойств управляемой генерации (тепловых, атомных и гидроэлектростанций), увеличением количеством связей в сети, управлением (по возможности) спросом на э/э. Стоимость этих решений, согласно исследованию (M. Joosa, I. Staffellb, 2018) довольно существенна — сетевые расходы в Германии и Британии выросли на +60% при увеличении доли переменчивых ВИЭ с 8 до 20% и с 3 до 14% соответственно. Тут надо понимать, что функция стоимости крайне нелинейная — основная часть затрат приходится на моменты, когда компенсационные возможности электросети подходят к пределу. Этот момент хорошо иллюстрирует вот такая картинка

Здесь затраты немецких операторов электрических сетей на балансировку переменчивого ветра выражены в евро. В 2012 году на 50 ТВт*ч они потратили 200 млн евро (4 евро на МВт*ч — несколько процентов от LCOE ветра), а в 2015 году, когда ветра было необычно много — 1100 млн евро на 80 ТВт*ч, т.е. 13,75 евро на МВт*ч — больше 20% от LCOE ветра в Германии в 2015 году.

Ситуацию можно проиллюстрировать так — с ростом доли ВИЭ растут системные расходы и если LCOE ВИЭ снижается с ростом их объемов, системный LCOE сначала падает, а начиная с какой-то доли сменяется ростом, причем рост этот ускоряется

Ускорение роста системного LCOE с ростом доли ВИЭ можно объяснять на довольно очевидных частностях (большая доля ВИЭ-энергии не принимается системой, как лишняя, падает КИУМ традиционной генерации, нужно строить все больше сетей и т.п.), но в целом можно это объяснить более общим образом: старая структура энергосистемы становится все менее оптимальной для ВИЭ и необходимо построить новую, оптимизированную уже на большую долю ВИЭ. Поскольку строительство это весьма дорого (речь может идти о нескольких годовых ВВП страны), то оно должно быть растянуто на десятилетия. И все эти десятилетия энергосистема будет работать в неоптимальном режиме, т.е. среднесрочный системный LCOE будет выше, чем долгосрочный. Это и хорошая и плохая новость для поклонников ВИЭ — с одной стороны, виден свет в конце туннеля (да и развитие технологий работает на уменьшение стоимости), с другой стороны сначала ВИЭ ждут мучительные десятилетия высоких затрат, которые смогут понести далеко не все страны.

Оценить размеры этих затрат можно сверху — например 10 ТВт*ч литий-ионных аккумуляторов обойдутся (по слегка перспективной стоимости) в триллион долларов, строительство трансконтинентальных ЛЭП в Европе масштаба 200 ГВт — еще в триллион долларов, строительство терраватта ветряков — еще в два триллиона и т.п.

Таким образом получается следующая градация: 10-20% ВИЭ-генерации сегодня могут позволить себе почти все страны, а южные и богатые или расположенные в уникальных местах — смогут позволить и большее по стоимости, равной или даже меньшей традиционной генерации.

Долю в 40-50%, если откинуть страны с преобладающей гидро или геотермальной генерацией смогут позволить себе страны богатые или расположенные уникально хорошо — сюда можно отнести Германию, Данию (которая уже имеет почти 50%), Великобританию, Калифорнию (считая ее отдельной страной), Техас а также такие страны, как Саудовская Аравия, ОАЭ, Кувейт и прочие заливные монархии.

Дальнейшее увеличение доли ВИЭ в этих странах потребует кардинальной перестройки сетей и затянется весьма надолго, уходя за горизонт достоверного инерциального прогнозирования.

У: Ну хорошо, ладно, все как-то очень запутанно, но какие перспективы у ВИЭ? Победят ли они все остальные источники или нет?

О: Вопрос требует знания будущего, которым я не обладаю. Но если посмотреть на прогнозы различных контор, то можно увидеть, что оптимисты (Bloomberg NEF) считают, что к 2050 году доля переменчивых ВИЭ достигнет 48% в электроэнергии (примерно 24% в первичной), а пессимисты (British Petroleum), что ~30%(15%) при сегодняшней доле в ~10% в производстве электроэнергии и около 4,5% в производстве первичной энергии.

Прогноз Блумберг относится к производству электроэнергии (40-50% от общего потребления первичной энергии, доля будет расти)

Прогноз BP охватывает потребление первичной энергии, поэтому доля ВИЭ тут выглядит меньше и разбит на несколько сценариев.

На мой взгляд эти инерциальные, компромиссные прогнозы можно смело выкидывать на помойку — во всяком случае ту гладкую линию, что нарисована между сегодня и 2050 годом. Развитие ВИЭ будет определяться множеством факторов — появятся ли новые дешевые аккумуляторы (при цене 50$ за киловатт*час аккумулятора круглосуточная однодневная цена солнца сравняется с газом/углем в большинстве стран мира), нарисуется ли “конец углеводородов” или новые вещи, типа сланцев/глубоководной нефти, или глобальное потепление станет слишком очевидным, чтобы спускать его на тормозах… В другую сторону может сыграть потеря популярности “зеленой” тематики, усталость избирателей от расходов на “энергоповорот”, экономические трудности, стагнация потребления энергии.

Еще один прогноз по аккумуляторам от BNEF — 1291 ГВт(*ч?) аккумуляторов установлено к 2050 году, из них 40% локально в домах с СБ, 70$ за киловатт*час батарейного модуля (сегодня эта цена около 200$).

В конце концов, история знает множество неоправдавшихся прогнозов по энергетики — например прогнозы по развития атомной энергетики 60х разошлись с действительностью примерно десятикратно, или прогнозы 15-летней давности по развития ВИЭ в Испании к 2020 — в два раза.

Единственное, что можно предсказать — до 2050 года в мире точно не наступит ситуация абсолютного доминирования ВИЭ, хотя Bloomberg NEF для ВИЭ + гидро дает прогноз в 64% от общего производства электроэнергии (что соотвествует примерно 30-32% от первичного производства — сегодня примерно такие равные доли занимают уголь, газ и нефть). Лишь к концу 21 века инерционные прогнозы дают почти полный переход на ВИЭ, но совершенно невозможно предсказать вероятность, что так и будет.

У: А что с технологическим прорывом, новыми солнечными панелями или супераккумуляторами — какие перспективы тут? Может что-то есть на горизонте?

О: На поиск инноваций в области ВИЭ и хранения электроэнергии в последние 10-15 лет брошены очень нешуточные финансовые и людские ресурсы. Однако и конкуренция среди научных групп на этом большом поле крайне жестокая. Группы вынуждены пиарить свои находки, поэтому каждую неделю можно услышать про очередной прорыв в области аккумуляторов или чуть реже — в области ВИЭ-генерации.

Развитие литий-ионных аккумуляторов можно проиллюстрировать ростом удельной энергоемкости (Вт*ч на килограмм). Хотя точки зафитены экспонентой, прогнозный прямоугольник скорее говорит о непрорывном росте к 2030 году (в 1,66 раза). Хотя удельная энергоемкость не связана на прямую со стоимостью, она на нее влияет — меньше материалов на кВт*ч — меньше цена.

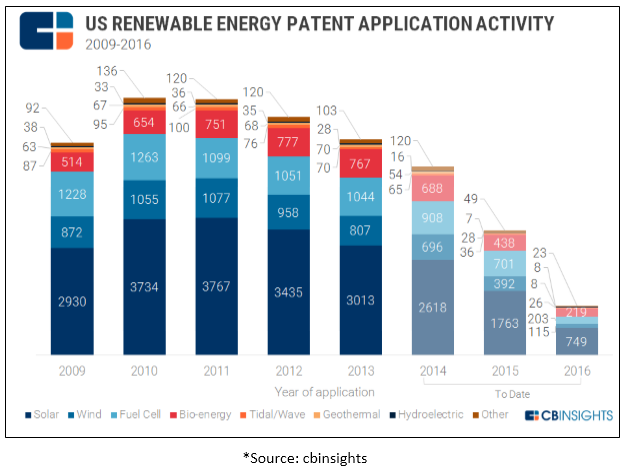

Однако беспристрастная статистика показывает, что количество патентов, выдаваемых на этом поле, снижается после пика в 2015 году. Доминирующее положение поликристаллических кремниевых СБ на рынке сегодня (в то время, как 10 лет назад равные доли были у 4-5 разных технологий) и 2-3 очень схожих конструктивных типов ветряков намекает, что технологическая консолидация ВИЭ закончена. Это, в свою очередь, означает, что в лабораториях пока не были найдены варианты, которые обещали бы прорыв с нынешнего уровня, и основные производители переключились с поисковых исследований на оптимизирующие, где сложнее получить новый патент.

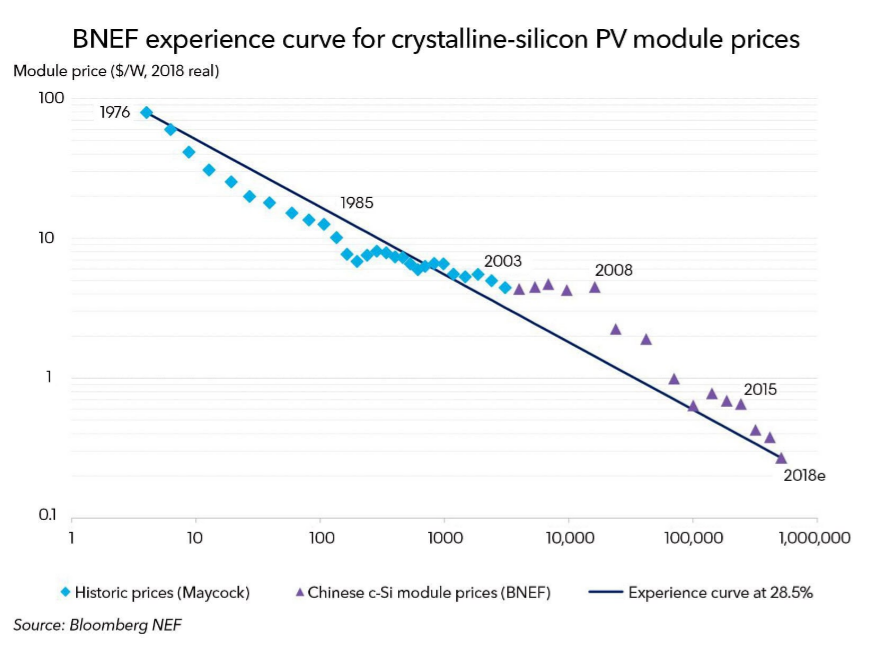

Здесь играет еще один фактор. Много лет в цене, например, солнечного электричества, доминировала стоимость полупроводниковой панели. Однако в годы бума эта стоимость настолько упала, что доля «полупроводниковой части» упала до <50% от общей стоимости СЭС. Дальнейшее снижение цены потеряло былую силу, и не оказывает такой эффект на LCOE, а значит уже не настолько востребована рынком.

2018 год в этом графике — прогноз, который пока не оправдывается, цена застыла на уровне 16-17 года, что тоже можно считать важным моментом в развитии технологии

Значит ли это, что теперь нас ждет унылая эволюция, когда 10% улучшения эффективности за 10 лет считают суперкрутым результатом? Такая ситуация вероятна. Однако, в отличии от гражданской авиации, остается шанс на то, что «выстрелит» какая-то новая технология. Например, казалось бы снижение цены панелей в 10 раз не имеет смысла для LCOE? Но это означает сильное упрощение вопроса аккумулирования и балансировки — теперь за те же деньги можно будет установить громадный избыток панелей, которые просто не будут работать летом и при этом выдавать достаточную мощность зимой.

Будущее не известно, но физика/инженерия твердого тела пока еще достаточно регулярно преподносит сюрпризы, поэтому сбрасывать этот вариант со счетов рано. Единственное, что можно сказать — даже если такая революция произойдет, она скажется на мировой траектории внедрения ВИЭ не раньше, чем через 10 лет, а полностью перевернет все прогнозы лет через 15-20.

Если брать аккумуляторные технологии — то здесь баланс, наоборот, смещен в пользу вероятности революционных сдвигов, т. к. здесь есть сразу множество перспективных направлений развития и большой разрыв между теоретическими возможностями лития и реальностью. В обозримом будущем вполне возможен неплохой удельный рост характеристик аккумуляторов. Также вероятно снижение стоимости киловатт*часа, что сильно расширяет область конкурентоспособности ВИЭ.

Резюмируя, можно сказать, что наступление ВИЭ-генерации продолжится в ближайшие десятилетия то большим, то меньшим темпом и этот вид генерации с каждым годом будет становится все более конкурентоспособным и конкурирующим. В то же время, можно ожидать, что экспоненциальный рост установленной мощности уже в ближайшее десятилетие перейдет в линейный из-за замедления технического и экономического прогресса возобновляемых источников энергии, поэтому прогнозы середины века, сделанные на базе экстраполяции экспоненты скорее всего будут провалены.

Плавучая китайская солнечная электростанция

У: Принципиальная переменчивость и неуправляемость генерации ВИЭ ограничивает их долю в энергосистеме 10-20%, после чего начинаются аварии и блэкауты.

О: Изначально все масштабные электрические сети обладают возможностью подстройки производства и спроса — в масштабе 5-10% в течении минут и в масштабе 30-70% в течении суток. Автоматизированность этого процесса позволяет безболезненно встраивать небольшие доли ВИЭ-генерации в сети, например 10% от годовой выработки в сосредоточенных источниках, или 20% распределено по всей сети.

С дальнейшим увеличением проникновения переменчивых ВИЭ проблемы начинают нарастать, т. к. компенсирующие возможности управляемых генераторов истощаются.

Доля ВИЭ-генерации в Германии по годам. Примерно 6-7 процентных пунктов тут составляет гидроэнергетика и еще порядка 5% — тепловые электростанции на биомассе.

До доли проникновения переменчивых ВИЭ в 25-30% от общего годового потребления, тем не менее, существует достаточно технических решений: внедрение в диспетчерское управление систем прогнозирования погоды (=выработки ВИЭ), модернизация тепловых электростанций для увеличения темпов изменения мощности, добавление новых ЛЭП и подстанций для увеличения возможностей по перетокам электроэнергии.

Так, в Германии, при росте доли переменчивых ВИЭ с 8 до 20% с 2010 по 2015 среднее отключение электричества на одного абонента почти не изменилось — с 11,5 до 12,2 минут в год (т.е. 2 тысячных процента времени). Однако стоимость этой стабильности существенно возросла, о чем мы поговорим в соответствующем разделе.

Можно сказать еще пару слов о технической стороне дела. Традиционно, балансирование электросети базировалось на двух моментах — синхронном вращении всех генераторов в сети, что вносило приличную инерцию и нечувствительность к быстрым изменениям нагрузки и активном регулировании мощности, которая позволяло отыгрывать медленные и масштабные изменения нагрузки (например день-ночь).

ВИЭ генерация, например, солнечная, не имеет инерции, однако имеет возможность синтезировать необходимую сети частоту, сопротивление источника (т.е. отдаваемый ток) и реактивные характеристики. Современные ветрогенераторы, кроме того, могут использовать инерцию ротора ветротурбины для синтеза необходимой инерции сети, хотя пока эта техника широко не применяется.

В совокупности с постоянными каналами связи с управляющим ПО диспетчеров, ВИЭ-сети теоретически могут поддерживать бесперебойную работу энергосети, хотя в силу некой новизны этого явления и сложности явления проблемы пока остаются (так, например масштабный блекаут в Австралии в феврале 2017 года произошел из-за нарушения правильного взаимодействия сетей, ветрогенерации и тепловых мощностей)

Можно осторожно сказать, что пока скорость внедрения ВИЭ не очень велика, упираясь в стоимость перехода энергосистемы страны на ВИЭ, технические проблемы несущественны — сетевое хозяйство и диспетчеризация успевает приспособится к существующей ситуации.

У: Для балансировки переменчивости ВИЭ нужны невероятные объемы аккумуляции электроэнергии — в сотни раз превышающие их годовое производство сегодня. Значит, балансировка и невозможна.

О: Аккумулирование — логический самый простой способ борьбы с переменчивостью — мы накапливаем энергию на погодных избытках и тратим на недостатках. Для солнца в удачных местах (где низкий LCOE первичного электричества панелей) суточная аккумуляция постепенно выходит из лабораторий в поле — появляются первые проекты (например, вообще таких проектов уже пара десятков) с мощностью панелей в десятки мегаватт, емкостью батарей в десятки и сотни мегаватт*часов — в простейшем случае “всегда прекрасной погоды” этого хватает для круглосуточного снабжения потребителей мощностью примерно в 25-30% от установленной мощности СБ.

Проблемы начинаются, если мы попытаемся продлить непрерывное снабжение электроэнергией за “один прекрасный летний солнечный день”

Изменения теоретический выработки модуля СБ в течении года (день года по нижней оси) в зависимости от широты установки.

Действительно, уже при первом взгляде на годовые графики ВИЭ-генерации становится видна их сезонность, для солнечных электростанций в Германии, скажем, достигающая 30-кратной(!) разницы между летним пиком и зимним минимумом. Это означает, что нужно либо строить впечатляющий избыток ВИЭ-генерации (7 а может и 10 кратный), либо уметь запасать летнюю энергию на зиму.

Понедельный график выработки ВИЭ в Германии в 2017 году. Разница у солнца между самой плохой неделей (51) и самой хорошей (22) достигает 53 раз.

В сценарии сезонного хранения получающиеся из моделей размеры аккумуляторов для стран умеренных широт составляют несколько процентов от годового потребления энергии для степени доли ВИЭ-генерации в районе 60-85%. Несколько процентов для Германии, скажем — это 10..15 Твт*ч, при том, что мировое производство литий-ионных аккумуляторов составляет сегодня порядка 0,25 Твт*ч в год. Еще колоссальнее цифры для США и Китая — речь может идти о 50...200 Твт*ч. Причем эти цифры оптимизированы на некий микс переменчивости, т.к. например в случае германии антикорреляция сезонности ветра и солнца (видная на графике сверху) играет на уменьшение размера аккумуляции.

С другой стороны, ничего принципиально невозможного в этих цифрах нет — лития на планете хватает для строительства таких количеств мега-аккумуляторов, заводы человечество строить тоже умеет. Вопросы вызывает цена такого решения, но об этом ниже.

Чуть лучше ситуация с возможным хранением электроэнергии в гидроаккумулирующих электростанциях (ГАЭС) — здесь можно найти множество природных и искусственных образований, которые позволяют запасти необходимые объемы электроэнергии, однако такие места разбросаны по планете крайне неравномерно, и если большие страны, типа США, скорее всего справятся с вопросом аккумуляции без увеличения производства литий-ионных АКБ в 1000 раз, то в Европе создать подобный объем ГАЭС возможно и не получится.

Солнечно-гидроаккумулирующие проекты активно развиваются в Чили

Наконец, для солнечных электростанций есть вариант солнечно-тепловых электростанций с теплоаккумулятором — эта технология развивается, и обещает круглосуточное электричество по приемлемой цене, однако на сегодня перспективы ее не до конца ясны. Если вопросы аккумулирования энергии по мере роста доли ВИЭ станут острее — то возможно часть их будет снята именно с помощью СЭС-теплоаккумуляторов.

Пока вопросы балансировки пытаются решить компромиссным путем — расширением компенсирующих возможностей других типов генераторов электроэнергии, строительством специальных «пиковых» газовых электростанций, строительством локальных аккумуляторов, спросом на «24-часовые ВИЭ» — вся эта активность по чуть-чуть увеличивает допустимую долю неуправляемой генерации в электросистеме.

В будущем, видимо, будет нарастать количество проектов хранения энергии, но пройдет еще очень долго времени до появления какой-то системности и системной значимости в силу колоссального разрыва между сегодняшними масштабами внедрения и теоретическими потребностями.

У: Никто не учитывает реальную себестоимость балансировки переменчивости ВИЭ в энергосистеме. Когда эта стоимость всплывет, планы по внедрению ВИЭ рухнут.

О: Я уже упоминал выше, что до доли переменчивых ВИЭ в 10-20% затраты покрываются заложенными компенсаторными механизмами энергосетей, поэтому незаметны. Однако при превышении этой планки они начинают расти.

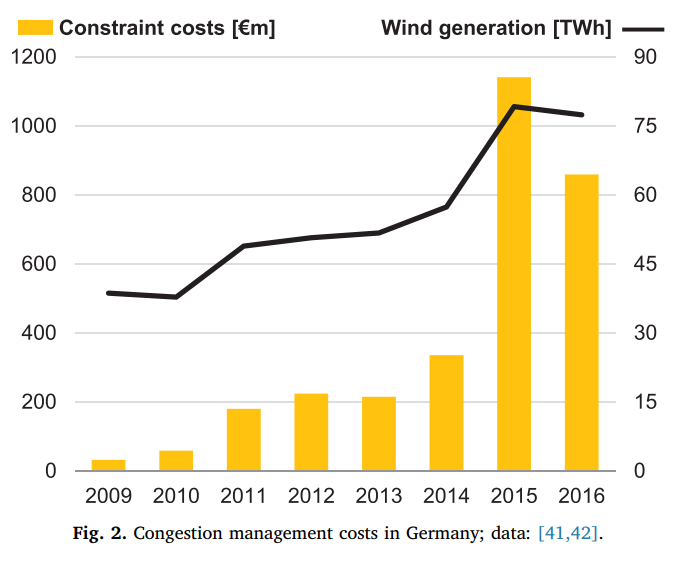

Допустимую долю альтернативных источников можно увеличить традиционными способами — внедрением прогноза ВИЭ-генерации на часы и дни вперед, усилением маневренных свойств управляемой генерации (тепловых, атомных и гидроэлектростанций), увеличением количеством связей в сети, управлением (по возможности) спросом на э/э. Стоимость этих решений, согласно исследованию (M. Joosa, I. Staffellb, 2018) довольно существенна — сетевые расходы в Германии и Британии выросли на +60% при увеличении доли переменчивых ВИЭ с 8 до 20% и с 3 до 14% соответственно. Тут надо понимать, что функция стоимости крайне нелинейная — основная часть затрат приходится на моменты, когда компенсационные возможности электросети подходят к пределу. Этот момент хорошо иллюстрирует вот такая картинка

Здесь затраты немецких операторов электрических сетей на балансировку переменчивого ветра выражены в евро. В 2012 году на 50 ТВт*ч они потратили 200 млн евро (4 евро на МВт*ч — несколько процентов от LCOE ветра), а в 2015 году, когда ветра было необычно много — 1100 млн евро на 80 ТВт*ч, т.е. 13,75 евро на МВт*ч — больше 20% от LCOE ветра в Германии в 2015 году.

Ситуацию можно проиллюстрировать так — с ростом доли ВИЭ растут системные расходы и если LCOE ВИЭ снижается с ростом их объемов, системный LCOE сначала падает, а начиная с какой-то доли сменяется ростом, причем рост этот ускоряется

Ускорение роста системного LCOE с ростом доли ВИЭ можно объяснять на довольно очевидных частностях (большая доля ВИЭ-энергии не принимается системой, как лишняя, падает КИУМ традиционной генерации, нужно строить все больше сетей и т.п.), но в целом можно это объяснить более общим образом: старая структура энергосистемы становится все менее оптимальной для ВИЭ и необходимо построить новую, оптимизированную уже на большую долю ВИЭ. Поскольку строительство это весьма дорого (речь может идти о нескольких годовых ВВП страны), то оно должно быть растянуто на десятилетия. И все эти десятилетия энергосистема будет работать в неоптимальном режиме, т.е. среднесрочный системный LCOE будет выше, чем долгосрочный. Это и хорошая и плохая новость для поклонников ВИЭ — с одной стороны, виден свет в конце туннеля (да и развитие технологий работает на уменьшение стоимости), с другой стороны сначала ВИЭ ждут мучительные десятилетия высоких затрат, которые смогут понести далеко не все страны.

Оценить размеры этих затрат можно сверху — например 10 ТВт*ч литий-ионных аккумуляторов обойдутся (по слегка перспективной стоимости) в триллион долларов, строительство трансконтинентальных ЛЭП в Европе масштаба 200 ГВт — еще в триллион долларов, строительство терраватта ветряков — еще в два триллиона и т.п.

Таким образом получается следующая градация: 10-20% ВИЭ-генерации сегодня могут позволить себе почти все страны, а южные и богатые или расположенные в уникальных местах — смогут позволить и большее по стоимости, равной или даже меньшей традиционной генерации.

Долю в 40-50%, если откинуть страны с преобладающей гидро или геотермальной генерацией смогут позволить себе страны богатые или расположенные уникально хорошо — сюда можно отнести Германию, Данию (которая уже имеет почти 50%), Великобританию, Калифорнию (считая ее отдельной страной), Техас а также такие страны, как Саудовская Аравия, ОАЭ, Кувейт и прочие заливные монархии.

Дальнейшее увеличение доли ВИЭ в этих странах потребует кардинальной перестройки сетей и затянется весьма надолго, уходя за горизонт достоверного инерциального прогнозирования.

У: Ну хорошо, ладно, все как-то очень запутанно, но какие перспективы у ВИЭ? Победят ли они все остальные источники или нет?

О: Вопрос требует знания будущего, которым я не обладаю. Но если посмотреть на прогнозы различных контор, то можно увидеть, что оптимисты (Bloomberg NEF) считают, что к 2050 году доля переменчивых ВИЭ достигнет 48% в электроэнергии (примерно 24% в первичной), а пессимисты (British Petroleum), что ~30%(15%) при сегодняшней доле в ~10% в производстве электроэнергии и около 4,5% в производстве первичной энергии.

Прогноз Блумберг относится к производству электроэнергии (40-50% от общего потребления первичной энергии, доля будет расти)

Прогноз BP охватывает потребление первичной энергии, поэтому доля ВИЭ тут выглядит меньше и разбит на несколько сценариев.

На мой взгляд эти инерциальные, компромиссные прогнозы можно смело выкидывать на помойку — во всяком случае ту гладкую линию, что нарисована между сегодня и 2050 годом. Развитие ВИЭ будет определяться множеством факторов — появятся ли новые дешевые аккумуляторы (при цене 50$ за киловатт*час аккумулятора круглосуточная однодневная цена солнца сравняется с газом/углем в большинстве стран мира), нарисуется ли “конец углеводородов” или новые вещи, типа сланцев/глубоководной нефти, или глобальное потепление станет слишком очевидным, чтобы спускать его на тормозах… В другую сторону может сыграть потеря популярности “зеленой” тематики, усталость избирателей от расходов на “энергоповорот”, экономические трудности, стагнация потребления энергии.

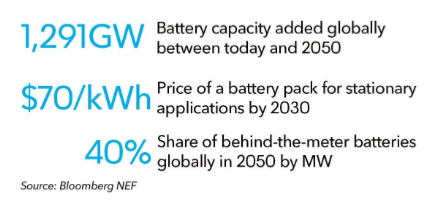

Еще один прогноз по аккумуляторам от BNEF — 1291 ГВт(*ч?) аккумуляторов установлено к 2050 году, из них 40% локально в домах с СБ, 70$ за киловатт*час батарейного модуля (сегодня эта цена около 200$).

В конце концов, история знает множество неоправдавшихся прогнозов по энергетики — например прогнозы по развития атомной энергетики 60х разошлись с действительностью примерно десятикратно, или прогнозы 15-летней давности по развития ВИЭ в Испании к 2020 — в два раза.

Единственное, что можно предсказать — до 2050 года в мире точно не наступит ситуация абсолютного доминирования ВИЭ, хотя Bloomberg NEF для ВИЭ + гидро дает прогноз в 64% от общего производства электроэнергии (что соотвествует примерно 30-32% от первичного производства — сегодня примерно такие равные доли занимают уголь, газ и нефть). Лишь к концу 21 века инерционные прогнозы дают почти полный переход на ВИЭ, но совершенно невозможно предсказать вероятность, что так и будет.

У: А что с технологическим прорывом, новыми солнечными панелями или супераккумуляторами — какие перспективы тут? Может что-то есть на горизонте?

О: На поиск инноваций в области ВИЭ и хранения электроэнергии в последние 10-15 лет брошены очень нешуточные финансовые и людские ресурсы. Однако и конкуренция среди научных групп на этом большом поле крайне жестокая. Группы вынуждены пиарить свои находки, поэтому каждую неделю можно услышать про очередной прорыв в области аккумуляторов или чуть реже — в области ВИЭ-генерации.

Развитие литий-ионных аккумуляторов можно проиллюстрировать ростом удельной энергоемкости (Вт*ч на килограмм). Хотя точки зафитены экспонентой, прогнозный прямоугольник скорее говорит о непрорывном росте к 2030 году (в 1,66 раза). Хотя удельная энергоемкость не связана на прямую со стоимостью, она на нее влияет — меньше материалов на кВт*ч — меньше цена.

Однако беспристрастная статистика показывает, что количество патентов, выдаваемых на этом поле, снижается после пика в 2015 году. Доминирующее положение поликристаллических кремниевых СБ на рынке сегодня (в то время, как 10 лет назад равные доли были у 4-5 разных технологий) и 2-3 очень схожих конструктивных типов ветряков намекает, что технологическая консолидация ВИЭ закончена. Это, в свою очередь, означает, что в лабораториях пока не были найдены варианты, которые обещали бы прорыв с нынешнего уровня, и основные производители переключились с поисковых исследований на оптимизирующие, где сложнее получить новый патент.

Здесь играет еще один фактор. Много лет в цене, например, солнечного электричества, доминировала стоимость полупроводниковой панели. Однако в годы бума эта стоимость настолько упала, что доля «полупроводниковой части» упала до <50% от общей стоимости СЭС. Дальнейшее снижение цены потеряло былую силу, и не оказывает такой эффект на LCOE, а значит уже не настолько востребована рынком.

2018 год в этом графике — прогноз, который пока не оправдывается, цена застыла на уровне 16-17 года, что тоже можно считать важным моментом в развитии технологии

Значит ли это, что теперь нас ждет унылая эволюция, когда 10% улучшения эффективности за 10 лет считают суперкрутым результатом? Такая ситуация вероятна. Однако, в отличии от гражданской авиации, остается шанс на то, что «выстрелит» какая-то новая технология. Например, казалось бы снижение цены панелей в 10 раз не имеет смысла для LCOE? Но это означает сильное упрощение вопроса аккумулирования и балансировки — теперь за те же деньги можно будет установить громадный избыток панелей, которые просто не будут работать летом и при этом выдавать достаточную мощность зимой.

Будущее не известно, но физика/инженерия твердого тела пока еще достаточно регулярно преподносит сюрпризы, поэтому сбрасывать этот вариант со счетов рано. Единственное, что можно сказать — даже если такая революция произойдет, она скажется на мировой траектории внедрения ВИЭ не раньше, чем через 10 лет, а полностью перевернет все прогнозы лет через 15-20.

Если брать аккумуляторные технологии — то здесь баланс, наоборот, смещен в пользу вероятности революционных сдвигов, т. к. здесь есть сразу множество перспективных направлений развития и большой разрыв между теоретическими возможностями лития и реальностью. В обозримом будущем вполне возможен неплохой удельный рост характеристик аккумуляторов. Также вероятно снижение стоимости киловатт*часа, что сильно расширяет область конкурентоспособности ВИЭ.

Резюмируя, можно сказать, что наступление ВИЭ-генерации продолжится в ближайшие десятилетия то большим, то меньшим темпом и этот вид генерации с каждым годом будет становится все более конкурентоспособным и конкурирующим. В то же время, можно ожидать, что экспоненциальный рост установленной мощности уже в ближайшее десятилетие перейдет в линейный из-за замедления технического и экономического прогресса возобновляемых источников энергии, поэтому прогнозы середины века, сделанные на базе экстраполяции экспоненты скорее всего будут провалены.