Несмотря на то что моя профессия не предполагает быстрых огромных заработков, работы у меня вдоволь и на зарплату жаловаться не приходится. Даже получается откладывать что-то на черный день. Но однажды, в очередной раз трясясь в вагоне метро и почувствовав чужой грязный ботинок на своих новых белых кроссовках, я задумался, почему до сих пор вынужден ютиться в доставшейся по наследству от бабушки бибиревской хрущевке. Ведь моего заработка при разумном подходе должно хватать на ипотечный кредит под вменяемые проценты без особого ущерба для качества жизни. Эта мысль становилась все более навязчивой, и я решил действовать.

Сперва все выглядело просто: стоит только подкопить деньжат, и можно забыть о ежеутренней полуторачасовой дороге в офис, а вместо этого просыпаться в уютной студии поближе к Бульварному кольцу, пить кофе и неспешно добираться на работу пешком или на велосипеде. Я решил взять квартиру в ипотеку, причем сразу хотелось внести более-менее приличный первый взнос, процентов 10% от стоимости. Я присмотрел подходящий вариант за 13 миллионов, то есть мне нужно было собрать 1,3 миллиона на первый взнос, а затем я планировал продать свою хрущевку, тем самым погасив большую часть суммы, и далее уже без особого напряга гасить остаток по кредиту. Но чтобы собрать эту сумму, нужен был план действий, и он у меня получился вот таким:

- Проанализировать, на что я трачу деньги и сколько я могу откладывать.

- Подсчитать, сколько сбережений удалось накопить.

- Заставить эти деньги работать на меня.

- Скопить сумму на первый взнос и получить профит.

На что я трачу деньги?

Чтобы начать откладывать, я должен был выяснить, сколько составляет мой ежемесячный бюджет и на что уходят деньги. Возможно, от каких-то статей расходов можно отказаться без ущерба для качества жизни?

Я не стал городить огород или рисовать огромные таблицы в экселе. Вместо этого на месяц установил первое попавшееся приложение для контроля бюджета и вносил в него все основные траты, стараясь вписаться в ежедневный лимит. По итогу месяца проанализировал данные, полученные из программы, и дополнил их данными из своего онлайн-банкинга.

Выяснилось, что если из двух чашек кофе, выпиваемых в сетевой кофейне каждый день, оставить одну, можно сэкономить уже около 7 тысяч рублей в месяц. Также я решил не заказывать фастфуд в офис, а брать (более полезную) еду с собой. Так мне удалось скинуть 5 лишних килограммов (приятный бонус) и сэкономить еще около 9 тысяч рублей. Вышло, что без особых усилий и лишений в месяц я могу дополнительно откладывать около 15 тысяч. Плюс до этого я и так откладывал по 20 тысяч в месяц, то есть в среднем у меня выходило свободных около 35 тысяч рублей, которые можно было попытаться куда-то пристроить с пользой.

Сколько у меня сбережений?

Хотя копить деньги не очень про меня, кое-какие сбережения в наличии были — около 600 тысяч рублей лежало на черный день на моем счете в банке. Также я поразмыслил и решил продать кое-что из ненужных вещей, чтобы увеличить, так сказать, свой стартовый капитал.

В кладовке нашлись лыжи и лыжная экипировка, купленная пять лет назад и толком не используемая — лыжника из меня не получилось. Я выставил все это на Авито, благо как раз уже сезон. Цену сразу назначил на 20% ниже, чем предлагали другие за аналогичные наборы, поэтому экипировку забрали довольно быстро. За все вместе удалось выручить порядка 30 тысяч рублей. Еще одним моим лотом стала четвертая Sony PlayStation с набором дисков — продано за 12 тысяч рублей. Также я продал 8-й айфон за 20 тысяч и старый макбук за 45.

Итого у меня на руках оказалось почти 707 тысяч рублей с возможностью добавлять каждый месяц еще около 35 тысяч. То есть через год сумма могла потенциально увеличиться еще минимум на 420 тысяч. Нужно еще хотя бы 120 тысяч, чтобы хватило на первый взнос. Дальше дело за малым: переехать, продать старую квартиру, покрыть расходы на ремонт и часть тела кредита, а остальную сумму выплатить за 3–5 лет.

Как заставить деньги работать?

Теперь самое сложное — вложить деньги так, чтобы уже через год внести 10% первого взноса по ипотеке. Какие варианты рассматривал? Депозит, покупку золота, рынок ценных бумаг.

Депозит в банке

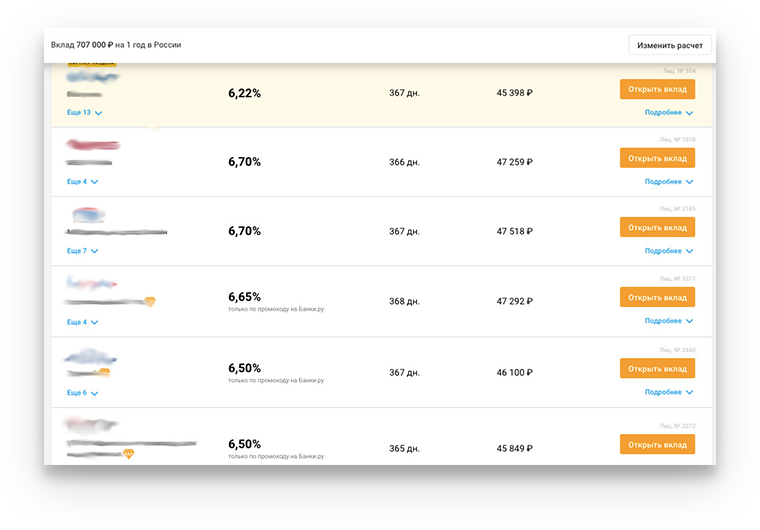

Депозит в банке — первое, что пришло в голову, ведь кажется, что это один из наиболее простых и надежных способов инвестиций. Но на деле все оказалось не так радостно, как в теории: инвестиция сулила лишь от 5 до 8% годовых, то есть в лучшем случае 45 тысяч рублей в год, или 3–4 тысячи в месяц. На такую сумму сильно не разгуляешься. Еще один минус — если понадобится вытащить деньги после заключения договора, когда годовой срок еще не истек, никаких процентов не будет.

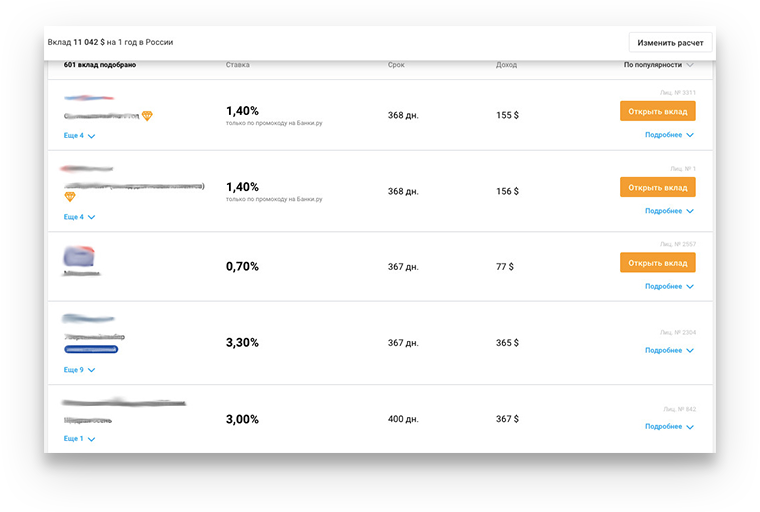

Если же держать эту сумму в долларах на случай девальвации, то и вовсе получатся средние 2–3% в год — до 350 долларов.

Кроме того, после заключения договора уже проблематично увеличивать сумму ежемесячно. То есть увеличить ежемесячный доход с ростом накоплений будет очень сложно: придется открывать новый депозит или ждать, пока истечет этот, чтобы заключить новый.

Золото

Рассматривая различные варианты инвестиций в золото, я начал подумывать об обезличенном металлическом счете в банке. Но, углубившись в тему подробнее, я выяснил, что в течение последних шести лет золото падало в цене и лишь в этом году выросло. До этого же доходность золота, насколько мне удалось разобраться, несколько лет подряд была, скорее, отрицательной.

Выяснилось и еще несколько моментов, которые меня смутили: обезличенные металлические счета не подпадают под закон о страховании вкладов, поэтому, если с банком что-то случится, деньги мне никто не вернет. И никаких процентов никто не предоставляет — заработать можно лишь на изменениях курса золота.

Еще один вариант вложений в золото — фьючерсы, но более пристальное внимание к данной теме выявило, что этот инструмент плохо подходит для долгосрочных инвестиций. Можно, конечно, просто купить золото и хранить его в банковской ячейке, но это тоже поможет заработать лишь на росте курса, к тому же потребует дополнительных расходов на услуги банка и аренду сейфа.

Это мини-исследование по-прежнему не дало мне понимания, во что инвестировать, но зато я понял, что выбирать какой-то один вариант — не лучшая идея. Чтобы снизить риски, я решил «разбросать яйца по разным корзинам», то есть составить портфель из нескольких активов.

Рынок ценных бумаг для нуба

По итогам своих изысканий я пришел к выводу, что все дороги ведут на рынок ценных бумаг. Однако самостоятельно составлять портфель я не решился — все-таки от финансовой сферы довольно далек, да и глубоко копать, честно говоря, не хотелось. Я решил доверить часть денег специалистам в этой сфере. Выбор пал на паевой инвестиционный фонд, или ПИФ, поскольку они предлагают потенциально более высокую доходность (выше, чем у депозитов и облигаций), хотя, в отличие от депозитов, и не гарантированную. При этом мне не нужно вникать в работу рынков, к тому же по закону управляющая компания регулярно предоставляет отчеты о деятельности фондов.

ПИФы представлены управляющими компаниями, которые имеют соответствующие лицензии. Как мне разъяснил всемогущий Гугл, смысл в том, что я инвестирую свои деньги и получаю право на долю фонда — пай. Средствами управляющая компания фонда распоряжается самостоятельно — вкладывает их в недвижимость, покупает ценные бумаги. Если имущество фонда растет в цене, растут в цене и паи, а инвесторы, то есть я, получают прибыль.

Мои права как инвестора защищает договор доверительного управления. Фонду выгодно, когда у него много инвесторов — так он может увеличивать свое имущество и зарабатывать больше. А лучшая реклама фонда — довольные клиенты. Меня очень волновало, защищает ли мои права закон. Небольшой гугл-поиск показал, что ПИФы контролируют Центральный Банк и Специализированный депозитарий. Одним словом, в теории все выглядело заманчиво, но при этом достаточно убедительно.

Меня заинтересовала такая схема, но мне нужен был фонд для неквалифицированных инвесторов, так как я не подпадаю под параметры квалифицированного. К тому же сумма у меня в наличии была относительно небольшая, поэтому нужен был открытый фонд, где порог входа ниже.

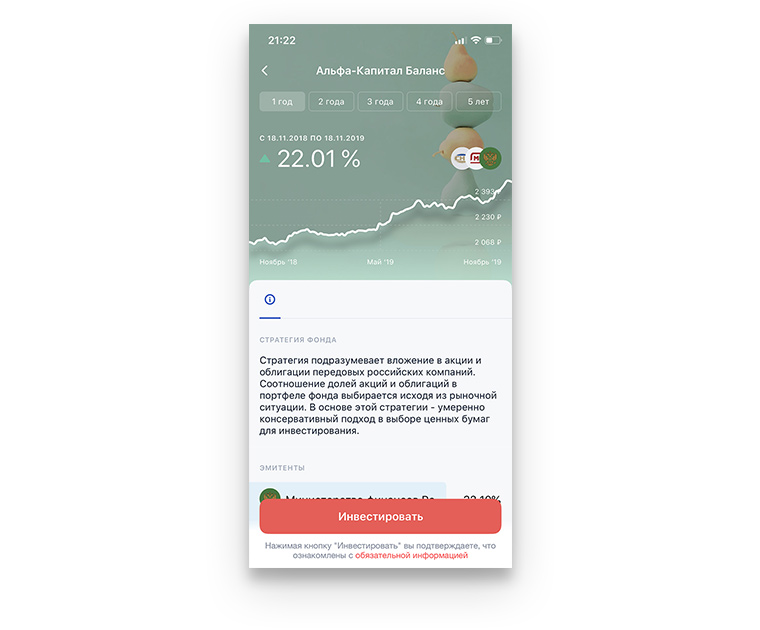

Я оценил, что историческая доходность таких фондов составляет около 20−30% в год. Так как мне хотелось иметь фонд с умеренным уровнем потенциального риска и хорошими историческими показателями доходности, я выбрал фонд «Альфа-Капитал Баланс» , который инвестирует и в акции, и в облигации.

В этот ПИФ я инвестировал 350 тысяч.

Сначала я рассматривал ещё и вариант с открытием ИИС, благо, Альфа Капитал предоставляет и такую возможность. Это инвестиции в фондовый рынок с возможностью получить налоговый вычет. Но нюанс в том, что для получения налогового вычета ИИС должен быть открыт на 3 года, а я планировал вытащить деньги уже через год-два, поэтому окончательно остановился на варианте с ПИФ.

ПИФы — это история про инвестирование на длительный срок, а не про краткосрочную доходность. Как и в случае с депозитом, здесь тоже нужно ждать хотя бы год, чтобы получить какие-то ощутимые результаты. Процент прибыли заранее просчитать нельзя, но этого и не требовалось: для меня эта возможность не была в приоритете, так как смысл инвестиций был в приумножении сбережений. В краткосрочной перспективе стоимость паев может серьезно меняться, но в долгосрочной проявляет себя в определенном тренде и показывает доходность. По итогам года я получил около 70 тысяч рублей на руки сверх вложенных 350 тысяч за счет роста в цене паев фонда. В результате на руках было уже около 420 тысяч.

Заем под проценты

Оставшиеся 357 тысяч я решил вложить в какой-то альтернативный инвестфондам инструмент. Например, отдать взаймы под проценты. Кредитовать хотелось бизнес — так показалось надежнее и честнее, да и суммы займов и процент в таких случаях выше. Единственный страх был связан с тем, что заемщик окажется ненадежным и не сможет вернуть деньги. Промониторив ситуацию в сети и изучив форумы, я пришел к выводу, что наиболее адекватным является вариант онлайн-площадки для p2p-кредитования. Это должна была быть такая онлайн-площадка, где частные инвесторы могут выдавать займы предпринимателям онлайн. При этом сервис должен выступать организатором этого процесса, т. е. брать на себя такие заботы, как оформление договора займа между участниками, отбор заемщиков и контроль выполнения обязательств, а также взыскивать деньги в интересах инвестора, в случае, если подходит срок выплаты, а заемщик уклоняется от выполнения обязательств.

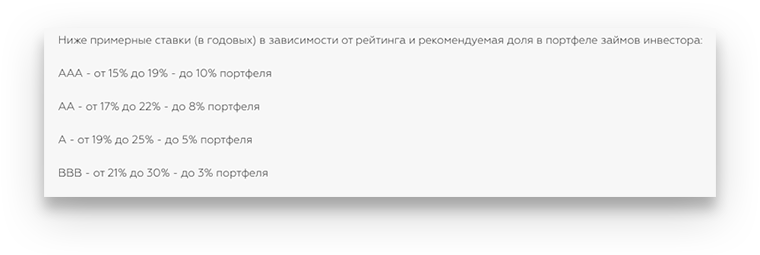

По моим оценкам, при инвестициях через такую площадку прибыль ожидалась в размере 20–25% годовых, если одалживать деньги заемщикам с разным статусом — от AAA до BBB. Так можно было и снизить уровень риска, и получить более-менее приемлемый доход. Я воспользовался одной из таких площадок — Karma investment — и за год получил около 23%, заработав порядка 80 тысяч рублей. Приятным бонусом стало то, что по отдельным займам я также получил дополнительные «плюшки» в виде кешбэка на покупки в некоторых интернет-магазинах.

Что в итоге?

Спустя год мне удалось не только вернуть вложенные 707 тысяч рублей, но и увеличить эту сумму: на руках у меня было уже 885 тысяч рублей, плюс дополнительно я смог скопить еще около 420 тысяч. В итоге мое «состояние» составило 1,3 миллиона рублей — как раз хватило погасить первый взнос по ипотеке за квартиру. Квартира уже была в белом каркасе — оставались косметический ремонт и обустройство. Меня не смущала возможность жить в условиях еще не законченных работ, я переехал и выставил на продажу старую квартиру. Ее удалось продать за 8 миллионов, 500 тысяч я потратил на минимальное обустройство и окончание (точнее, временную приостановку) ремонтных работ. 7,5 миллиона внес как оплату по телу кредита. В итоге мне осталось выплатить примерно 8 миллионов рублей, включая проценты. Эту сумму я буду гасить 10 лет, но планирую выплатить быстрее, несколько ужавшись в расходах. Пока удается вносить процентов на 15 больше, чем составляет ежемесячный взнос, так что есть все шансы закрыться лет за 7.