Comments 51

В подбрасывание монеты нельзя выиграть.

Никогда не позно узнать что-то новое. Можно прочитать раздел 3.9 статьи «21 век: что такое жизнь с точки зрения физики » ufn.ru/ufn10/ufn10_4/Russian/r104a.pdf

Если лень читать, то стратегия такая, если вы выиграли в прошлом раунде, вы увеличиваете ставку по арифметической прогрессии (или по числам Фибоначчи), если проиграли, ставка снова единица. Играем на деньги. Вы кидаете монетку, я угадываю и делаю ставки.

Если лень читать, то стратегия такая, если вы выиграли в прошлом раунде, вы увеличиваете ставку по арифметической прогрессии (или по числам Фибоначчи), если проиграли, ставка снова единица. Играем на деньги. Вы кидаете монетку, я угадываю и делаю ставки.

Объясните на примере. Вот допустим была последовательность (1 -вы выиграли, 0 — проиграли) 011101110. Тут единиц даже больше чем нулей.

Сколько вы заработаете при вашей стратегии. Не сложно будет расписать по шагам?

Сколько вы заработаете при вашей стратегии. Не сложно будет расписать по шагам?

не хотел засорять статью доказательством, но походу это самое главное.

таблица для максимальной серии из 10 выигрышей подряд

и получение асимметрии в циферках

таблица для максимальной серии из 10 выигрышей подряд

и получение асимметрии в циферках

Поскольку я немного интересуюсь и финансами и теорией игр — сие называется «мартингейл»

Вы описали всего лишь один из видов. В такой системе математически доказана невозможность выиграша. На практике это margin call. Т.е. вы не можете доказать, что выиграете на конкретном шаге, поэтому вы можете просто слить всё, что имеете. Выиграть возможно только в том случае, если вы располагаете бесконечными средствами(см. доказательство).

Но если вы располагаете бесконечными средствами, дачем вам играть? :D

ru.wikipedia.org/wiki/%D0%9C%D0%B0%D1%80%D1%82%D0%B8%D0%BD%D0%B3%D0%B5%D0%B9%D0%BB

Вы описали всего лишь один из видов. В такой системе математически доказана невозможность выиграша. На практике это margin call. Т.е. вы не можете доказать, что выиграете на конкретном шаге, поэтому вы можете просто слить всё, что имеете. Выиграть возможно только в том случае, если вы располагаете бесконечными средствами(см. доказательство).

Но если вы располагаете бесконечными средствами, дачем вам играть? :D

ru.wikipedia.org/wiki/%D0%9C%D0%B0%D1%80%D1%82%D0%B8%D0%BD%D0%B3%D0%B5%D0%B9%D0%BB

это если ставка фиксированная

При любых ставках матожидание выигрыша на n-том ходу равно нулю. Даже если игрок может отказываться от дальнейшей игры в любой момент. Это несложно доказывается по индукции.

т.е., получается, если начать, допустим с 1 и при каждом проигрыше следующую ставку увеличивать в два раза, а при выигрыше снова начинать с 1 — то в любом случае выигрыш будет равен нулю на n-ом ходе?

Да. Если у вас на n-1-ом ходе был некоторый вариант, в котором вы выиграли x денег, то на n-ом ходе он разделится на два равновероятных варианта с (x+c) и (x-c) денег, где c — ставка в этом варианте (с=0, если игрок решил выйти из игры). Мат ожидание, легко видеть, не изменяется. Значит оно как было нулем, так по индукции и останется нулем.

Не удержусь от саблазна предложить на практике проверить эту идею. Т.е. играем, скажем, на 1000 бросков. Я могу делать на каждом шаге любую ставку, взаиморасчет после совершения 1000 бросков. За такой сеанс игры предлагаю вам, скажем 1000 рублей.

С учетом того что я ничего не выиграю — считай верный способ получить 1000 рублей просто так? ))

С учетом того что я ничего не выиграю — считай верный способ получить 1000 рублей просто так? ))

Эта стратегия позволяет выиграть только при одном условии: если у вас бесконечный запас денег. В реальности же, если ставка, скажем, 1$ — то уже при серии из 20 проигрышей подряд вам придется поставить на кон примерно 10000$ (если ставки растут по числам Фибоначчи, для любой другой схемы несложно пересчитать). Если в этот момент вы проиграете еще 20 раз подряд — то сумма станет порядка 100 миллионов. Если в какой-то момент у вас нет денег, чтобы увеличить ставку — то вы окончательно проиграли (оооооочень внушительную сумму).

При большом количестве денег такие проигрыши будут очень редкими — но очень значительными, они и удерживают мат. ожидание в нуле.

При бесконечном количестве денег проигрышей не будет — но и смысл игры тогда теряется, она не может сделать вас богаче, т.к. у вас уже бесконечное количество денег :)

При большом количестве денег такие проигрыши будут очень редкими — но очень значительными, они и удерживают мат. ожидание в нуле.

При бесконечном количестве денег проигрышей не будет — но и смысл игры тогда теряется, она не может сделать вас богаче, т.к. у вас уже бесконечное количество денег :)

Так речь и не шла о каких либо финансовых ограничениях игрока, halyavin утверждал что выигрыш всегда будет равен 0 в принципе.

В принципе, при достаточно большом количестве денег можно было бы выигрывать, поэтому в казино установлены 10 кратные ограничения между минимально возможным и максимально возможными ставками — что бы нельзя было выиграть по таким схемам. т.е. там можно ставить от 1 до 10, от 100 до 1000 и т.п. В итоге получаем что максимально можно сделать 3 шага по такой схеме, что явно недостаточно.

В принципе, при достаточно большом количестве денег можно было бы выигрывать, поэтому в казино установлены 10 кратные ограничения между минимально возможным и максимально возможными ставками — что бы нельзя было выиграть по таким схемам. т.е. там можно ставить от 1 до 10, от 100 до 1000 и т.п. В итоге получаем что максимально можно сделать 3 шага по такой схеме, что явно недостаточно.

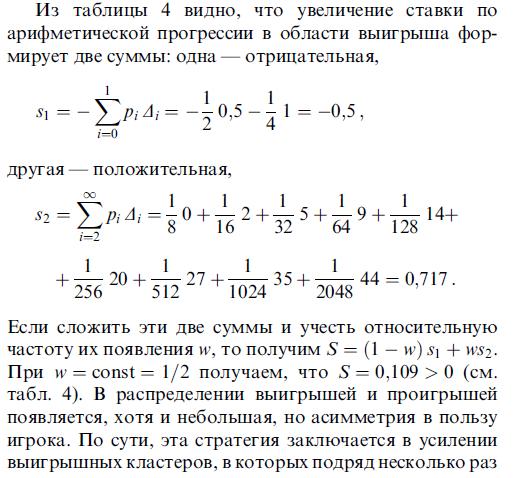

А есть доказательства этого факта: «Стратегия заключается в увеличении ставки с единицы по арифметической прогрессии, как только вы выиграли. В общей сумме после применения такой стратегии кластеры выигрышей будут приносить больше, чем будут забирать кластеры проигрышей»?

Ведь цепочки вида 1111111 и 1111110 равновероятны. На каждый «выигрышный кластер» из n-элементов придется «почти выигрышный» из n-1, последний ход которого будет проигрышным.

Ведь цепочки вида 1111111 и 1111110 равновероятны. На каждый «выигрышный кластер» из n-элементов придется «почти выигрышный» из n-1, последний ход которого будет проигрышным.

да есть доказательство, в разделе 3.9 статьи «21 век: что такое жизнь с точки зрения физики » ufn.ru/ufn10/ufn10_4/Russian/r104a.pdf

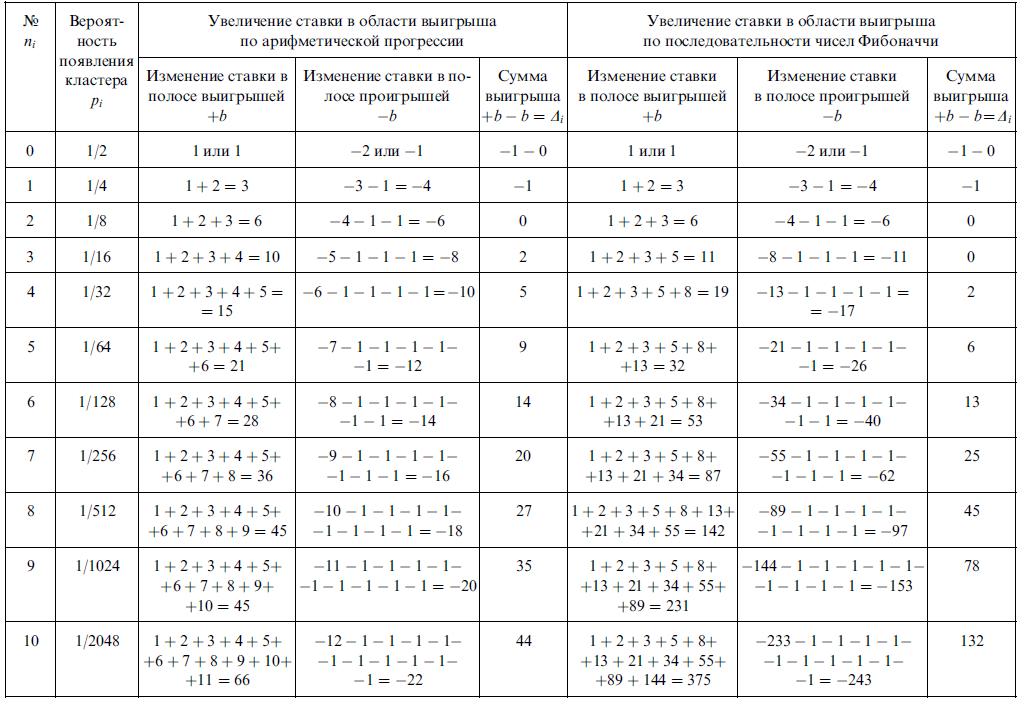

Смотрим внимательно таблицу. s_1=-1/2*1-1/4=-0.75, а не как написано в статье. Любой человек знающий хоть что-то в математике понимает, что в монетку выиграть нельзя и не написал бы такой чуши.

не, там для вероятности 1/2 может быть равновероятно как -1 так и 0. Поэтому s_1 = -1/2*0,5-1/4=-0.5

Приведенная вами статья содержит грубые ошибки.

Это я вам как магистр математики говорю.

Не существует такой стратегии ставок, с памятью или без, чтобы выиграть при бросании монетки. Есть теорема доказывающее это.

Желаю вам потом с друзьями посмеяться над своей наивностью.

Всего вам наилучшего.

Это я вам как магистр математики говорю.

Не существует такой стратегии ставок, с памятью или без, чтобы выиграть при бросании монетки. Есть теорема доказывающее это.

Желаю вам потом с друзьями посмеяться над своей наивностью.

Всего вам наилучшего.

Подумайте с другой стороны. Пусть вы пришли в казино, где играют в монетку по описанной вами схеме. Разорится ли казино? Посчитайте, оно не разорится. Хоть проигрыши и будут редки, но на астрономические суммы, матожидание уйдёт в ноль. Точно также и матожидание играющего будет ноль. Об этом вам и пытаются сказать выше и ниже. Ок, вы можете не верить, но матожидание таки посчитайте.

Да нечего тут считать, есть стратегии, которые запрещены в казино, потому что они выигрышные )))

Смотрите ниже

Смотрите ниже

Да и казино же не выигрывает за счет матвероятности, оно точно так же играет в 0. За исключением сектора «зеро», на котором оно как раз и зарабатывает.

Ну вот пусть топикстартер с товарищем DankoUA сами посчитают и убедятся.

Хотя знаете, теория вероятности такая штука, что иногда результат не становится очевиден даже при наличии наглядного доказательства. Некоторые мои знакомые до сих пор не верят в задачу про три шкатулки, хотя все выкладки им были показаны.

Хотя знаете, теория вероятности такая штука, что иногда результат не становится очевиден даже при наличии наглядного доказательства. Некоторые мои знакомые до сих пор не верят в задачу про три шкатулки, хотя все выкладки им были показаны.

Чего же не посчитать, посчитаем ) Даже интересно.

1. Возьмем, что человек будет играть до 3-х попыток.

000 — -7, 001 — +1, 010 — 0, 011 — +1, 100 — -2, 101 — +2, 110 — +1, 111 — +3.

Матетическое ожидание = -1/8

2. Возьмем, что человек будет играть до 2-х попыток.

00 — -3, 01 — +1, 10 — 0, 11 — +2.

Матетическое ожидание = 0.

1. Возьмем, что человек будет играть до 3-х попыток.

000 — -7, 001 — +1, 010 — 0, 011 — +1, 100 — -2, 101 — +2, 110 — +1, 111 — +3.

Матетическое ожидание = -1/8

2. Возьмем, что человек будет играть до 2-х попыток.

00 — -3, 01 — +1, 10 — 0, 11 — +2.

Матетическое ожидание = 0.

Ошибка была в расчетах, для 3 тоже 0. В общем написал программу, посчитал до 25 везде ожидание 0, но доказывать лень) Можно принять что ожидание 0.

Суть стратегии состоит как раз не в том, чтобы заранее знать когда закончить, а чтобы акцентировать усилия на минимальных возможностях проиграть.

Так выигрыши малы, но их очень много (!), а проигрыши маловероятны, но зато до 100 хода проигрыш может составлять 2^100, но и вероятность этого сами представляете какая)

Суть стратегии состоит как раз не в том, чтобы заранее знать когда закончить, а чтобы акцентировать усилия на минимальных возможностях проиграть.

Так выигрыши малы, но их очень много (!), а проигрыши маловероятны, но зато до 100 хода проигрыш может составлять 2^100, но и вероятность этого сами представляете какая)

При такой схеме казино однозначно разориться — поэтому там ставки всегда ограничены нижним и верхним потолком.

Но если на все это посмотреть с другой стороны, математика она же инструмент, то математическое ожидание не так уж и важно )

Рассмотрим вероятность того, что после игры в N ходов ты остаешься в выигрыше.

Как видим вероятность растет и приближается к 1 )))

Рассмотрим вероятность того, что после игры в N ходов ты остаешься в выигрыше.

- N=2 Вероятность 0

- N=3 Вероятность 0.25

- N=4 Вероятность 0.375

- N=5 Вероятность 0.438

- N=6 Вероятность 0.5

- N=7 Вероятность 0.562

- N=8 Вероятность 0.617

- N=9 Вероятность 0.66

- N=10 Вероятность 0.691

- N=11 Вероятность 0.714

- N=12 Вероятность 0.731

- N=13 Вероятность 0.747

- N=14 Вероятность 0.763

- N=15 Вероятность 0.779

- N=16 Вероятность 0.796

- N=17 Вероятность 0.811

- N=18 Вероятность 0.825

Как видим вероятность растет и приближается к 1 )))

Да, опять руки подвели, неправильно посчитал вероятность события, что выигрыш больше 0. Вероятность для 2 ну явно больше 0.

Не вручную считаю, а программу написал, могу для проверки показать.

Приведу тогда статистику для события, что выигрыш >= 0.

N=2 Вероятность 0.75

N=3 Вероятность 0.75

N=4 Вероятность 0.75

N=5 Вероятность 0.781

N=6 Вероятность 0.812

N=7 Вероятность 0.836

N=8 Вероятность 0.852

N=9 Вероятность 0.861

N=10 Вероятность 0.868

N=11 Вероятность 0.875

N=12 Вероятность 0.882

N=13 Вероятность 0.89

N=14 Вероятность 0.898

N=15 Вероятность 0.906

N=16 Вероятность 0.913

N=17 Вероятность 0.919

N=18 Вероятность 0.924

Не вручную считаю, а программу написал, могу для проверки показать.

Приведу тогда статистику для события, что выигрыш >= 0.

N=2 Вероятность 0.75

N=3 Вероятность 0.75

N=4 Вероятность 0.75

N=5 Вероятность 0.781

N=6 Вероятность 0.812

N=7 Вероятность 0.836

N=8 Вероятность 0.852

N=9 Вероятность 0.861

N=10 Вероятность 0.868

N=11 Вероятность 0.875

N=12 Вероятность 0.882

N=13 Вероятность 0.89

N=14 Вероятность 0.898

N=15 Вероятность 0.906

N=16 Вероятность 0.913

N=17 Вероятность 0.919

N=18 Вероятность 0.924

Как бы не ставили и когда бы вы не выходили из игры, даже с бесконечным числом денег на любом шаге матожидание вашего выигрыша либо не существует (например, если ваш выбор не является измеримым) либо равно нулю.

А игры с бесконечным временем требуют весьма тонких формализаций. К примеру, нужно учесть вопросы сходимости. Случайные величины не принимают бесконечных значений даже на множестве меры 0.

А игры с бесконечным временем требуют весьма тонких формализаций. К примеру, нужно учесть вопросы сходимости. Случайные величины не принимают бесконечных значений даже на множестве меры 0.

Странные какие то люди пошли. Все магистры, а объяснить толком не могут.

Да скорее всего нет такой теоремы, что нельзя выиграть при бросании монетки. Так еще определить, что это за игра с монеткой достаточно сложно (их же много :) ), а в математике с теорией игр все достаточно сложно.

Я не совсем понял почему с арифмитической прогрессией выигрышная стратегия и поигрывавшись с кодом могу сказать, что математическое ожидание скорее всего 0 или я не правильно что-то понял.

Зато знаю другой вариант выигрышной стратегии. Это если выигрываешь ставишь 1 в следующий раз, если проигрываешь в 2 раза больше. Предполагаю (!), что эта стратегия дает математическое ожидание половину от числа розыгрышей. Код на Java попробуйте сами :)

Да скорее всего нет такой теоремы, что нельзя выиграть при бросании монетки. Так еще определить, что это за игра с монеткой достаточно сложно (их же много :) ), а в математике с теорией игр все достаточно сложно.

Я не совсем понял почему с арифмитической прогрессией выигрышная стратегия и поигрывавшись с кодом могу сказать, что математическое ожидание скорее всего 0 или я не правильно что-то понял.

private static void arithStrategy() {

Random rnd = new Random();

int exp = 100;

int sumValue = 0;

for (int i = 0; i < exp; i++) {

int value = 0;

int bid = 1;

int astep = 3;

int steps = 10000;

while (steps-- > 0) {

boolean res = rnd.nextBoolean();

if (res) {

value += bid;

bid += astep;

} else {

value -= bid;

bid = 1;

}

}

sumValue += value;

}

System.out.println(sumValue/exp);

}

Зато знаю другой вариант выигрышной стратегии. Это если выигрываешь ставишь 1 в следующий раз, если проигрываешь в 2 раза больше. Предполагаю (!), что эта стратегия дает математическое ожидание половину от числа розыгрышей. Код на Java попробуйте сами :)

private static void winStrategy() {

Random rnd = new Random();

int exp = 1000;

int sumValue = 0;

for (int i = 0; i < exp; i++) {

int value = 0;

int bid = 1;

int steps = 10000;

while (steps-- > 0) {

boolean res = rnd.nextBoolean();

if (res) {

value += bid;

bid = 1;

} else {

value -= bid;

bid = bid * 2;

}

}

sumValue += value;

}

System.out.println(sumValue/exp);

}Немного не точно. При любой стратегии ставок и любой стратегии выхода из игры (напр. после первого выигрыша при удвоении ставок) мат. ожидание суммы выигрыша будет равно нулю. Непосредственно вероятность выигрыша то увеличивать можно практически бесконечно (зависит от общего кол-ва денег у игрока).

Но вот реальная причина такого мат. ожидания в том, что у человека, имеющего $13 107 150 будет напр. ~99,9996% шанс выиграть $50, и ~ 0.00038% шанс проиграть все $13 107 150.

И после такого преобразования задача сводится к одному раунду, в котором у вас есть шанс выиграть $50 с очень высокой вероятностей, или проиграть $13 миллионов с очень низкой вероятностей. Иными словами — происходит пропорциональная «перекачка» возможной суммы проигрыша в вероятность выигрыша за счет объединения множества случайных событий в одно какой-либо стратегией с памятью.

А здесь уже мат. ожидание можно выкидывать, т.к. у нас всего одна попытка и нет никакого «среднего».

Но вот реальная причина такого мат. ожидания в том, что у человека, имеющего $13 107 150 будет напр. ~99,9996% шанс выиграть $50, и ~ 0.00038% шанс проиграть все $13 107 150.

И после такого преобразования задача сводится к одному раунду, в котором у вас есть шанс выиграть $50 с очень высокой вероятностей, или проиграть $13 миллионов с очень низкой вероятностей. Иными словами — происходит пропорциональная «перекачка» возможной суммы проигрыша в вероятность выигрыша за счет объединения множества случайных событий в одно какой-либо стратегией с памятью.

А здесь уже мат. ожидание можно выкидывать, т.к. у нас всего одна попытка и нет никакого «среднего».

Так как там написано вообще считать нельзя. Правильно складывать выигрыши если у нас n раз выпала единичка, а затем нолик. Для n=0, вероятность 1/2, выигрыш -1. Для n=1 вероятность 1/4, выигрыш 1-2=-1. Для n=2 вероятность 1/8, выигрыш 1+2-3=0 и.т.д. Я грешным делом подумал, что автор так и делает (поскольку первые 3 числа при этом совпадают). На самом деле вообще не понятно что за фигню от тут написал.

Но в черве нет структуры «постоянной» памяти, это свойство есть только у более высших форм жизни.

эта фраза обижает червя, запоминание это свойство нейрона выражающееся в изменении его структуры, и не важно чей это нейрон

Никто не отбирал у червя возможность выработать условный рефлекс. Но если выработать у червя рефлекс что в холодной воде при освещении его будут бить током, то поползав в в темноте в холодной воде, а потом в теплой воде при освещении, он погасит выработаный рефлекс, и заползет в холодное освещенное место не содрогнувшись. Условный рефлекс это память пока она подтверждается реальностью каждый раз. После гашения рефлекса памяти о прошедших событиях не остается.

Не смог понять из вашей статьи, чем то, что вы хотите сделать, отличается от ru.wikipedia.org/wiki/Нейронная_сеть_Хопфилда.

Тем что сети Хопфилда не используются для систем управления, так как они дают ответ не через определенное количество тактов, а пока сеть не дойдет до состояния равновесия, и использовать их в реальном времени немного не то.

Спасибо, понял. А про теорию адаптивного резонанса какое у вас мнение?

Ну там есть граничная ошибка, если погрешность результата меньше то подгоняется нейросеть, если больше, то добавляют нейрон в нейросеть. Недостаток — стабильность все же нарушается изза переобучения сети. Я предлагаю решение этой проблемы наличием у нейрона части стабильных связей, после окончания первого обучения они уже никогда не изменяются. И в дальнейшем добавлением изменчивых асоциативных связей в нейрон. Стабильность и пластичность в одном флаконе.

А чем Вам объединение не нравится. Я в своей задаче (работа с текстами) с помощью экспертной системы обрабатываю входные данные, с помощью статистики ищу последовательности и отдаю это на вход нейронной сети которая переварив это выдаёт на выходе сеть со связями в виде графа (что то около семантической сети) по которому уже и строится итоговое решение (ответ на задачу). В качестве памяти используется данные итоговой сети со связями в виде графа, часть этих данных используются на всех промежутках работы программы (и в нейронной сети и в экспертной системе), при этом для каждого промежутка работы программы используется свой набор данных из ранее построенных итоговых сетей.

Есть два мнения про способ хранения информации в мозге, либо добавлением новых нейронов для новой инфы, либо каким то другим способом пока неустановленным (аргумент в их пользу слишком много добавлять нейронов), я склоняюсь все же к добавлению нейронов. Поэтому хочеться воспроизвести такой механизм используя только нейроны.

«Постоянная» память как возможность появляется уже у насекомых. Пчелы могут сообщать путь другим особям к новой поляне с цветами. Эта информация не результат собственного опыта и используется как руководство к действию.

«Постоянная» память как возможность появляется уже у насекомых. Пчелы могут сообщать путь другим особям к новой поляне с цветами. Эта информация не результат собственного опыта и используется как руководство к действию.

Я уже когда-то Вам говорил, что нейрогенез (образование нейронов) во взрослом мозге практически прекращается (за исключением отдельных специализированных структур). Таким образом, нейрогенез не может являться ведущим механизмом для обучения и формирования нового поведения. Это сухие экспериментальные факты, так что против них не попрешь.

Соответственно существуют другие варианты «где конкретно» (но не как) происходит накопление новых знаний — пластичность синапсов и пластичность самой клетки. Первая более популярна на западе, а вторая — у нас. Хотя с моей точки зрения — это два взаимодополняющих элемента.

То есть, фактически, обучение может фиксироваться в перестройке структуры синапсов в мозге (как образование новых, так и отмирание старых) и перестройке в самой клетке-нейроне (в том числе в геноме за счет эпигенетических механизмов). Накладывая на все это еще и динамику развертывания живых нейронных сетей в реальном времени мы получаем колоссальное количество степеней свободы, которые в теории могут удовлетворить все потребности животного в обучении.

Также то, что Вы называете «постоянной» памятью проявляется гораздо раньше. Тем более, исходя из современных представлений СТЭ, различные виды проходят эволюционное развитие (на уровне генома) независимо друг от друга (в подавляющем большинстве случаев). А так как предки млеков с насекомыми разошлись очень рано, то мы можем говорить только про параллельное появление каких-то признаков.

Соответственно существуют другие варианты «где конкретно» (но не как) происходит накопление новых знаний — пластичность синапсов и пластичность самой клетки. Первая более популярна на западе, а вторая — у нас. Хотя с моей точки зрения — это два взаимодополняющих элемента.

То есть, фактически, обучение может фиксироваться в перестройке структуры синапсов в мозге (как образование новых, так и отмирание старых) и перестройке в самой клетке-нейроне (в том числе в геноме за счет эпигенетических механизмов). Накладывая на все это еще и динамику развертывания живых нейронных сетей в реальном времени мы получаем колоссальное количество степеней свободы, которые в теории могут удовлетворить все потребности животного в обучении.

Также то, что Вы называете «постоянной» памятью проявляется гораздо раньше. Тем более, исходя из современных представлений СТЭ, различные виды проходят эволюционное развитие (на уровне генома) независимо друг от друга (в подавляющем большинстве случаев). А так как предки млеков с насекомыми разошлись очень рано, то мы можем говорить только про параллельное появление каких-то признаков.

Мой опыт работы с нейросетями показывает, что добавление исключительно новой информации требует добавление нейронов, иначе нарушится все то, чему была обучена нейросеть. Естественно из этого не следует, что в сложной структуре мозга это единственное решение для добавления информации и что оно там вообще используется.

Но я хочу найти максимально простую структуру на основе нейронов, позволяющую удерживать информацию без ее постоянного подкрепления из внешней среды с сохранением возможности руководствоваться информацией для совершения действий. Все модели нейронов обладают только одной функцией, то есть один нейрон может выучить только один фокус. Поэтому в моделировании нейросетей, новый фокус требует добавление нового нейрона. Если же эксперименты говорят нам что, извините, по добавлению новых нейронов у нас строгие ограничения мы изворачиваемся. Допустим, что мы заменяем добавление нового нейрона в сеть возможностью старым нейронам выучить новые фокусы, на которые они будут откликаться. Но выход у нейронов только один. Тут как раз и нужна будет управляющая структура, что бы мы не запутались, какой именно фокус имеет в виду нейрон. Я ищу структуру позволяющую выучить новые фокусы, и хочу реализовать это на нейронах, если при этом логической функции модели нейрона потребуются изменения, я не против изменить ее. Но главным пока остается воспроизвести «постоянную» память.

По поводу разницы и в структуре и в количественных характеристиках «постоянной» памяти насекомых и млекопитающих, я был бы безгранично рад понять, как это работает хотя бы у насекомых, их коннектом намного проще.

Но я хочу найти максимально простую структуру на основе нейронов, позволяющую удерживать информацию без ее постоянного подкрепления из внешней среды с сохранением возможности руководствоваться информацией для совершения действий. Все модели нейронов обладают только одной функцией, то есть один нейрон может выучить только один фокус. Поэтому в моделировании нейросетей, новый фокус требует добавление нового нейрона. Если же эксперименты говорят нам что, извините, по добавлению новых нейронов у нас строгие ограничения мы изворачиваемся. Допустим, что мы заменяем добавление нового нейрона в сеть возможностью старым нейронам выучить новые фокусы, на которые они будут откликаться. Но выход у нейронов только один. Тут как раз и нужна будет управляющая структура, что бы мы не запутались, какой именно фокус имеет в виду нейрон. Я ищу структуру позволяющую выучить новые фокусы, и хочу реализовать это на нейронах, если при этом логической функции модели нейрона потребуются изменения, я не против изменить ее. Но главным пока остается воспроизвести «постоянную» память.

По поводу разницы и в структуре и в количественных характеристиках «постоянной» памяти насекомых и млекопитающих, я был бы безгранично рад понять, как это работает хотя бы у насекомых, их коннектом намного проще.

Возможно вам будет интересно, и, возможно, почерпнете какие-либо идеи:

www.ted.com/talks/david_christian_big_history.html

www.ted.com/talks/david_christian_big_history.html

Вот тут все просто показано.

У нас с вами, и с монетками вероятность равна u = d = 1/2

Поэтому сидите и перемножайте для любого выхода этого дерева. Вероятность получить любую ветку этого дерева одинаковая (при условии, что монетка сбалансированна). Поэтому, любые модели, которые вы построите на практике, смогут принести вам выигрыш только при условии смещенного центра тяжести монеты.

Если совсем не понятно, посмотрите частотное определение вероятности.

Вот статья про самоорганизацию в химии.

«Стратегия заключается в увеличении ставки с единицы по арифметической прогрессии, как только вы выиграли.» Если правильно понял, то основная идея: длина полосы проигрышей всреднем равна длине полосы выигрышей. Поскольку на полосе выигрышей выигрыш больше, чем проигрыш на полосе проигрышей, то стратегия выигрышная.

rnd_ 1 1 1 1 1 1 0 0 0 0 0 0

bet_ 1 2 3 4 5 6 7 1 1 1 1 1

sum 10 11 13 16 20 25 31 24 23 22 21 20 19

n>m: sum(1..m)>m*2 --> n>3

rnd_ 1 1 1 0 0 0

bet_ 1 2 3 4 1 1

sum 10 11 13 16 12 11 10

В плюсах мы только для длинных цепочек, которые менее вероятны, чем короткие.

Также не важно, увеличиваем ли мы на единицу, когда: выигрыш, проигрыш или смена одного на другой. Единственно, что запас денег нужен меньше, когда это выигрыш.

rnd_ 1 1 1 1 1 1 0 0 0 0 0 0

bet_ 1 2 3 4 5 6 7 1 1 1 1 1

sum 10 11 13 16 20 25 31 24 23 22 21 20 19

n>m: sum(1..m)>m*2 --> n>3

rnd_ 1 1 1 0 0 0

bet_ 1 2 3 4 1 1

sum 10 11 13 16 12 11 10

В плюсах мы только для длинных цепочек, которые менее вероятны, чем короткие.

Также не важно, увеличиваем ли мы на единицу, когда: выигрыш, проигрыш или смена одного на другой. Единственно, что запас денег нужен меньше, когда это выигрыш.

Sign up to leave a comment.

Усложнение памяти в нейросетях