Комментарии 42

Но лучше не иметь кредитов :)

Попробуйте купить квартиру в Москве без кредита. Через год усилий ежемесячный платеж уже будет раверн ежемесячной аренде.

Думаю, в статье речь шла о потребительских кредитах, а не об ипотеке. И далеко не все в Москве собираются оставаться, кто-то там временно. А если так посудить, то помимо Москвы есть и другие города, так что ваш пример неуместен.

Именно так, о потребительских. Ипотеками мы не занимаемся, но если у читателей будет интерес — обязательно расскажем.

Что касается других городов, ипотека — это ведь не только выигрыш времени, но и перекладываение рисков. :)

Что касается других городов, ипотека — это ведь не только выигрыш времени, но и перекладываение рисков. :)

Другие города и оставаться в Москве это другой вопрос.

В статье ни слова нет о том, что она про потребительские кредиты, более того указанные практики применимы и к ипотеке.

Вполне четко было сформулировано утверждение и я привел контрпример. Вот и все.

В статье ни слова нет о том, что она про потребительские кредиты, более того указанные практики применимы и к ипотеке.

Вполне четко было сформулировано утверждение и я привел контрпример. Вот и все.

Погашение с другого кредитного счета

Этим можно загнать себя в долговую могилу, не то, что яму.

Стереотип всего лишь. Существуют карты с которых в течение льготного периода можно снимать наличность без %.

Простой перенос средств из одного места в другое, ручное перекредитование.

Простой перенос средств из одного места в другое, ручное перекредитование.

Например, Альфа-Банк: alfabank.ru/retail/creditcards/100days/

Поправка:

Позвонили в Альфа-Банк и выяснили ситуацию. Комиссия за предоставление средств снимается в любом случае — 5,9%, т.к. это кредитный счет. Что тут скажешь, банки защищают вывод денег, а обналичка всегда чего-то стоит.

Существуют типы карты при которых льготный период сохраняется при снятии наличных, а есть те, у которых на снятие не распространяется льготный период.

Позвонили в Альфа-Банк и выяснили ситуацию. Комиссия за предоставление средств снимается в любом случае — 5,9%, т.к. это кредитный счет. Что тут скажешь, банки защищают вывод денег, а обналичка всегда чего-то стоит.

Существуют типы карты при которых льготный период сохраняется при снятии наличных, а есть те, у которых на снятие не распространяется льготный период.

Что подразумевается под типом карты — Mastercard, Visa? Не могли бы вы привести пример таких карт, у которых льготный период сохраняется при снятии наличных (или банков, которые выдают подобное)?

Есть варианты, есть.

У альфы совершенно бесплатный перенос на кукурузу. Имеем в результате кредитный лимит, внезапно оказавшийся на дебетовой карте.

С кредитки Райфа можно погасить задолженность ТКС. В выписке райфа это ничем не отличается от обычной покупки в инетмаге. Комиссии нет, льгтный период идет по плану, etc. Даже мили начисляются. Другое дело, что карточка не совсем простая… НО это уже отдельный вопрос.

У альфы совершенно бесплатный перенос на кукурузу. Имеем в результате кредитный лимит, внезапно оказавшийся на дебетовой карте.

С кредитки Райфа можно погасить задолженность ТКС. В выписке райфа это ничем не отличается от обычной покупки в инетмаге. Комиссии нет, льгтный период идет по плану, etc. Даже мили начисляются. Другое дело, что карточка не совсем простая… НО это уже отдельный вопрос.

БинБанк, если налить не через банкомат, а через c2c, то комиссия не берется, льготный период распространяется.

UPD: Я буду смотреть на дату поста

UPD: Я буду смотреть на дату поста

Методика погашения кредитов или карт в конце льготного беспроцентного периода путем взятия другого кредита/карты с льготным периодом, в то время как сумма держится на прибыльном депозите, называется stoozing и приносит вполне реальные деньги.

Сноуболл-калькулятор: вводите все долги и процентные ставки и получаете наиболее выгодный порядок погашения.

www.whatsthecost.com/snowball.aspx

www.whatsthecost.com/snowball.aspx

Метод максимальной приведенной ставки неверный и вводит в заблуждение. Излишки наиболее эффективно направлять на погашение кредита с максимальной эффективной процентной ставкой — это любой экономист подтвердит.

Переверстайте таблицу с платежами. надо-то всего лишь повернуть ее на 90 градусов…

В пункте с очередностью погашения, где сравниваются Альфа и Сбер, с вашими выводами не согласен. Что зависит от суммы кредита? Это, как мне кажется, неважно. В любом случае есть смысл делать упор на погашение того, где ставка выше…

В пункте с очередностью погашения, где сравниваются Альфа и Сбер, с вашими выводами не согласен. Что зависит от суммы кредита? Это, как мне кажется, неважно. В любом случае есть смысл делать упор на погашение того, где ставка выше…

На мой взгляд, первым пунктом следовало бы поставить «Внимательно ознакомиться с условиями договора». Вроде, банальность, но для многих знакомство с кредитными условиями ограничивается тем объемом, что есть на флаере у стойки или со слов банковского сотрудника.

Кстати, бывают случаи, когда ускоренное погашение запрещено по договору. Аргумент — при ускоренном погашении банк недополучает прибыль. По таким договорам могут быть ставки ниже, что привлекает «жертв». Так что, читаем то, что «мелким текстом».

Я не могу сказать за российские банки, но у моей приватовской карты есть льготный срок использования кредита — 50 дней. То есть, если я верну сумму на протяжении этих 50 дней то процент не будет начислен. Так я потеряю только 4% за обналичку. Если же деньги не снимать, а платить с ее помощью через терминал в магазине, то и совсем потерь не будет. Удобный вариант «до получки».

Кстати, бывают случаи, когда ускоренное погашение запрещено по договору. Аргумент — при ускоренном погашении банк недополучает прибыль. По таким договорам могут быть ставки ниже, что привлекает «жертв». Так что, читаем то, что «мелким текстом».

Я не могу сказать за российские банки, но у моей приватовской карты есть льготный срок использования кредита — 50 дней. То есть, если я верну сумму на протяжении этих 50 дней то процент не будет начислен. Так я потеряю только 4% за обналичку. Если же деньги не снимать, а платить с ее помощью через терминал в магазине, то и совсем потерь не будет. Удобный вариант «до получки».

А про три кредита на человека это такой художественный оборот, или действительно существует подобная статистика?

lenta.ru/articles/2014/04/11/credit/ (http://www.itogi.ru/delo/2013/38/194102.html)

в России уже есть регионы, в которых уже каждый житель, включая стариков, обслуживает хотя бы один кредит (Свердловская область)… Иркутская область. Там на 1000 жителей приходится 880 займов. Далее следует Башкирия — 869 потребительских кредитов на тысячу.

Очень рекомендую статью Руслана Карманова о Кредитных картах bitomatics.com/10-ruslan-karmanov-o-kreditnyx-kartax

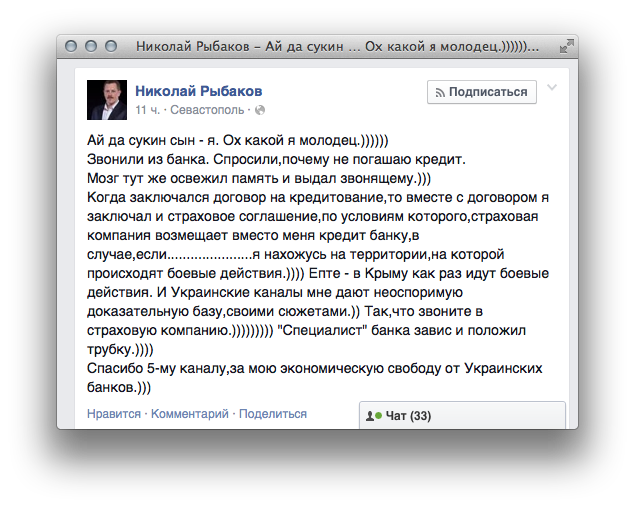

Не все так просто, предлагали от ВТБ льготный кредит, опционально так же предлагали страховку от утраты заработка. У нас маячило сокращение на работе с переводом во вновь образующуюся компанию, и я полез в договор в поисках информации. Так вот кинуть банк в случае наступления страхового случая не выходит, так как страховка покрывает только несколько месяцев. Стоимость этой страховки превышает суммы взносов за покрываемый период, которые бы я сделал выплачивая кредит. К тому же в качестве подтверждения наступления страхового случая надо собрать миллион справок и документов. Так что сюжеты 5-го канала не проканают, потребуется нечто более весомое.

Обстоятельства непреодолимой силы — боевые действия? смена государства? банк перестал обслуживать клиентов на данной территории, почему чувак должен сохранять лояльность банку? воду за которую оплачено перекрыли -> урожаю кирдык, скот под нож, кто виноват? Пусть банк возле границы его ждёт, вдруг получится поймать.

посмотрел в профиле — думал школьник какой-то, так нет вроде взрослый человек, а такую чушь пишете. Факт займа задокументирован? Обязательства есть. Наличие обстоятельств непреодолимой силы, воспрепятствовавшей исполнению сторонами своих обязательств должен установить суд или сами стороны. Так как при отсутствии конкретного перечня этих обстоятельств другая сторона обоснованно будет иметь претензии. Приведенная вами точка зрения ничем не отличается от элементарного бегства. В Крыму что, каменный век наступил? Факт отсутствия филиалов банка не освобождает от обязанности возврата долгов.

Хорошо, давайте предметно.

Банк Приват не выдаёт деньги вкладчикам Крыма, обосновывая обстоятельствами непреодолимой силы. После пропали представительства банка с территории Крыма. Надо срочно ехать погашать в Киев?

Банк Приват не выдаёт деньги вкладчикам Крыма, обосновывая обстоятельствами непреодолимой силы. После пропали представительства банка с территории Крыма. Надо срочно ехать погашать в Киев?

Нет. Надо писать им письмо, заказное с уведомлением, и описью вложения, о том, что в связи с такими-то и такими-то обстоятельствами не имею возможности погашать задолженность, прошу сообщить доступные на территории Крымского полуострова, города такого-то способы. В случае отсутствия таковых прошу приостановить начисление процентов. И расслабиться до получения ответа.

А какой в этом предметный смысл, если вы стали гражданином другой страны? В любом случае уголовное дело против вас возбуждать никто не станет, следовательно, на Украине вас при любом удобном случае ловить не станут.

К тому же, такие случаи носят массовый характер и управление рисками банка скорее всего (но не факт) в массовом порядке решит эти проблемы, закрыв кредиты.

Ну или просто продаст эти кредиты другому банку, например российскому (если это возможно), вот тогда будут проблемы.

К тому же, такие случаи носят массовый характер и управление рисками банка скорее всего (но не факт) в массовом порядке решит эти проблемы, закрыв кредиты.

Ну или просто продаст эти кредиты другому банку, например российскому (если это возможно), вот тогда будут проблемы.

А в договорах есть пункт, предусматривающий что смена гражданства освобждает от задолженности разве? Это во первых. Во вторых — не знаю как Украинское законодательство сейчас, но в перспективе если человек надумает кого-то навестить из родни на материковой Украине, то могут и не выпустить обратно, примеров в России полно.

Вот и разрешение ситуации. Возвращать все равно придется. Сбором долгов населения перед украинскими банками уполномочен заниматься Фонд защиты вкладчиков Крыма

«Приводим ставку Сбербанка к ставке Альфа-банка»

Что вы к чему тут приводите? зачем?… если ставки указаны, погашаем кредит там где ставка больше… неважно какие там суммы

Что вы к чему тут приводите? зачем?… если ставки указаны, погашаем кредит там где ставка больше… неважно какие там суммы

Зарегистрируйтесь на Хабре, чтобы оставить комментарий

Как выгодно и правильно погашать кредиты