Комментарии 122

QIWI Кошелёк в очередной раз радует. А не подскажете, какой средний процент при подключении такого небольшого магазина для приема платежей через вас (то есть, не обычным, теперь бесплатным, переводом)?

Ну все)) началась конкурентная война между платежными системами, пост за постом)

Еще больше конкуренции!!! еще больше возможностей и минимум ограничений!

Еще больше конкуренции!!! еще больше возможностей и минимум ограничений!

НЛО прилетело и опубликовало эту надпись здесь

Пользуемся, довольны) Самая крутая фишка — даже те, кто никогда в жизни не имел электронного кошелька какой-либо платежной системы, как правило, регулярно пользуются терминалами. Поэтому платежеспособная (точнее та, которая может совладать с оплатой в интернет-магазине) аудитория расширяется до астрономических величин. Чаще стали оплачивать с баланса сотового. Это ведь намного выгоднее, чем платные смски с 50% комиссией, которая ложится на покупателя, хотя и посложнее, но если два варианта с подробными инструкциями приложить, выберут скорее Qiwi.

P.S. как обратная связь — не поленитесь перепишите всю документацию по взаимодействию скриптов магазина с сервером Qiwi максимально подробно и с комментариями. Она хромает слегонца.

P.S. как обратная связь — не поленитесь перепишите всю документацию по взаимодействию скриптов магазина с сервером Qiwi максимально подробно и с комментариями. Она хромает слегонца.

P.S. тут же отправил разработчикам.

Спасибо за совет — постараемся, просто так быстро развиваемся что не успеваем документацию править:)

Юрий, персонально вам одну досадную вещь бы поправить. Вот чтобы в ishop при заходе в раздел Счета ishop.qiwi.ru/billsReport.action сразу за сегодня отображались бы счета. К слову на w.qiwi.ru именно так и работает, только на больший период) По-умолчанию счета за неделю, кажется, показываются. А в ishop наверно забыли дописать эту фишку. Как-то сначала вводило в ступор, заходишь в счета, а там ничего нет. Вот)

Когда будет пополнение кошелька с банковской карты?

Так есть же уже давно, хотите в банкоматах пополняйте, хотите у нас на сайте. Для некоторых банков 0% комиссия

в том-то и дело что не работает, и на письма не отвечают.

Не работает пополнение с зарегистрированной в QIWI Кошельке банковской карты?

Можете детали мне в личку? Если не сложно, конечно!

Можете детали мне в личку? Если не сложно, конечно!

Вы на w.qiwi.ru/fill.action пробуете?

была проблема когда пользователи пытались пополнять кошелек с помощью услуги «перевод», а т.к. перевод на свой собственный кошелек запрещен — появлялась ошибка. Сейчас при вводе собственного номера мы открываем раздел пополнение, так что должно быть все ок.

Уже есть. И давно. Об этом то и идет речь.

А где лежит инструкция для пользователей «как привязать свой кошелек в киви»?

тьфу, свою карту

На сайте есть.

На Хабре также информация была (посмотрите на сколько упали тарифы с тех пор): habrahabr.ru/company/qiwi/blog/98844/

На Хабре также информация была (посмотрите на сколько упали тарифы с тех пор): habrahabr.ru/company/qiwi/blog/98844/

А как можно организовать оплату заказа на сайте? Ну, возможно ли вводить там реквизиты и редиректить вам. Или сразу редирект на вашу страницу, чтобы там регистрировал карту?

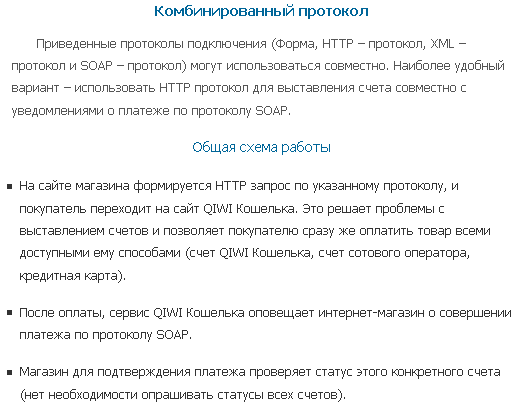

Можете схематично описать?

А то мы сотрудничаем с вами, а по терминалу оплаты как-то вяло поступают, люди предпочитают по старинке квитанцией в сбербанк.

Можете схематично описать?

А то мы сотрудничаем с вами, а по терминалу оплаты как-то вяло поступают, люди предпочитают по старинке квитанцией в сбербанк.

Редирект на наш сайт идет. Выглядит так:

Я даже не сомневался, что родная Беларусь все еще не пост-советская страна

То есть карта Белорусского банка не сработала?

Зная специфику, я не удивился не найдя страну в списке. Я не знаю как там насчет пополнения, смотрел вывод в первую очередь.

Я так понимаю, что для оплаты по кредитке человеку надо будет зарегистрироваться в системе Qiwi? Или регистрация автоматически пройдет при заполнении данных по кредитке? Если первый вариант, то для интернет-магазинов — это, конечно, не панацея, к сожалению.

Сорри, если непонятно написал, но я подразумевал в первую очередь лень клиентов интернет-магазинов, которые после слов регистрация на сайте для оплаты по кредитке перестанут разговаривать дальше. К сожалению уже сталкивались с этим. Было бы здорово, если бы был вариант именно приема оплаты как на обычном биллинге и соответственно автоматически создавался бы для плательщика аккаунт. То есть все тоже самое, но без промежуточной регистрации карты.

Достали громкие заголовки уже. Принимать к оплате карты — первая мысль, принимать напрямую через какой-то мерчант. А здесь предлагают склонять клиентов к ручной регистрации в Qiwi. Также mail.ru тут пиарился в прошлом году. Засранцы вы все.

Как бы сделали вы? В существующих реалиях?

И чтобы без фрода, и чтобы международные системы поддерживали бы, и чтобы любой фриласер мог сказать заказчику: хочешь заплатить картой? — Нет проблем — алгоритм действий такой-то и все действо займет от силы минуту.

Предложите.

И чтобы без фрода, и чтобы международные системы поддерживали бы, и чтобы любой фриласер мог сказать заказчику: хочешь заплатить картой? — Нет проблем — алгоритм действий такой-то и все действо займет от силы минуту.

Предложите.

Спасибо. Чуть выше написал я мысль, постараюсь её еще немного расширить, хотя если вы знаете слово мерчант, то наверняка знаете и то, что я скажу дальше:)

По большому счету есть два режима работы:

1-ый без засранцев типа QIWI и mail.ru (как вы говорите) :) Так называемый классический интернет-эквайринг, подключились напрямую к какой-нибудь процессинговой компании или банку и вперед, однако очень скоро вы узнаете что такое чарчбэки и узнаете что мерчант в интернет эквайринге в общем случае их оспорить не может (не берем в рассчет 3дс, далеко не все эмитенты его поддерживают)

2-ой вы, как магазин, перекладываете всю головную боль по чарчбэкам на «засранцев» и знаете на 100%, что если ваш товар оплачен, деньги вы за него получите.

Выбирать конечно вам и можно это делать, не обзываясь ;)

По большому счету есть два режима работы:

1-ый без засранцев типа QIWI и mail.ru (как вы говорите) :) Так называемый классический интернет-эквайринг, подключились напрямую к какой-нибудь процессинговой компании или банку и вперед, однако очень скоро вы узнаете что такое чарчбэки и узнаете что мерчант в интернет эквайринге в общем случае их оспорить не может (не берем в рассчет 3дс, далеко не все эмитенты его поддерживают)

2-ой вы, как магазин, перекладываете всю головную боль по чарчбэкам на «засранцев» и знаете на 100%, что если ваш товар оплачен, деньги вы за него получите.

Выбирать конечно вам и можно это делать, не обзываясь ;)

А в чём отличие-то от других систем? Если требуется регистрация и привязка карты. Точно также можно и через LiqPay принимать и через Яндекс.Деньги и т. п. Обзываюсь потому что правда надоели уже такие заголовки, подаются прямо как откровение какое-то, радость несусветная. А на деле это НЕУДОБНО.

Точно можно и там и там принять на свой Кошелек платеж с банковской карты?

Не нужно путать откровение и информацию.

Но предложений от вас равно ждем. Удобных.

Не нужно путать откровение и информацию.

Но предложений от вас равно ждем. Удобных.

Можно. Предложение очевидно — не пишите о приёме денег с карточек интернет-магазинами, когда речь идёт всего лишь о вводе средств в систему.

Точных цифр не скажешь, но думаю один из 10 может и будет заморачиваться с регистрацией в каком-то Qiwi вместо немедленной оплаты. Я бы не ушёл с такого сайта только если товар ну уж очень мне нужен.

Точных цифр не скажешь, но думаю один из 10 может и будет заморачиваться с регистрацией в каком-то Qiwi вместо немедленной оплаты. Я бы не ушёл с такого сайта только если товар ну уж очень мне нужен.

Я за то чтобы было много систем хороших и разных, а какую использовать — выбирать вам. Для нас чем больше конкурентов, тем больше экшн. Повторюсь для кого-то это оптимальный баланс между удобством и безопасностью, для кого-то нет

Я так понимаю, товарищ в основном заголовком недоволен, и я с ним соглашусь в этом плане. Меня тоже интересует оплата кредитками, и хоть у меня есть заключенный с Интеркассой договор, я не спешу подключать их систему. Объяснение очень простое: это НЕ удобно для конечного пользователя. Под конечным пользователем я при этом имею обывателя, а они в плане пользования электронными деньгами в любом виде, включая карты — дубы дубами. Я каждый день с такими общаюсь, и ситуация правда печальная, а уж если отойти за пределы столичных городов и областных центров — так совсем беда.

Так вот, если возвращаться к заголовку, я тоже на него повелся — подумал, мол, что-то простое придумали, ща подключу, и наступит щасье. Увы, все так же неудобно, к сожалению. На вопрос «а что удобно» отвечаю: что-то вроде Пэйпала или типичной формы ввода инфы по кредитке, желательно состоящей из минимума полей. Вот это будет работать. А все остальное действительно многих отпугнет — их еще и не такое отпугивает.

И вообще, я про слегка «желтый» заголовок просто хотел сказать, но что-то понесло меня :-)

Так вот, если возвращаться к заголовку, я тоже на него повелся — подумал, мол, что-то простое придумали, ща подключу, и наступит щасье. Увы, все так же неудобно, к сожалению. На вопрос «а что удобно» отвечаю: что-то вроде Пэйпала или типичной формы ввода инфы по кредитке, желательно состоящей из минимума полей. Вот это будет работать. А все остальное действительно многих отпугнет — их еще и не такое отпугивает.

И вообще, я про слегка «желтый» заголовок просто хотел сказать, но что-то понесло меня :-)

К PayPal тоже нужно карту привязывать.

Чуть не в тему:

Есть три параметра, которые все бы хотели получить, когда речь идет о продукте или услуге: качество, скорость, дешевая цена.

Получить все три одновременно — невозможно.

А пользователей нужно образовывать — это долго и нудно, нервы, но от этого никуда не денешься.

Чуть не в тему:

Есть три параметра, которые все бы хотели получить, когда речь идет о продукте или услуге: качество, скорость, дешевая цена.

Получить все три одновременно — невозможно.

А пользователей нужно образовывать — это долго и нудно, нервы, но от этого никуда не денешься.

Попытка образовать пользователей — это самая грубая ошибка, которую может допустить продавец. Его задача — наоборот, сделать пребывание на сайте максимально удобным. Пользователь же не будет разбираться в причинах и источниках неудобства — ему просто не понравится, и все шишки повалятся на магазин.

Плюс нужно понимать, что общая тенденция сейчас — в максимальном упрощении интерфейса: минимум полей в формах, большие кнопки и буквы, упрощенная регистрация, а то и вовсе использование аккаунтов на других сайтах, и прочие радости. За последние 10 лет сильно изменилось все в этом плане же.

Я не хочу сказать, что у вас прям ужасно все. Нет, конечно. Но, как сказали выше, в идеале вообще лучше обойтись бы без регистрации или сократить ее до указания, скажем, мобильного телефона. Ведь все равно человек привязывает карту потом, а это уже и есть идентификация.

Плюс нужно понимать, что общая тенденция сейчас — в максимальном упрощении интерфейса: минимум полей в формах, большие кнопки и буквы, упрощенная регистрация, а то и вовсе использование аккаунтов на других сайтах, и прочие радости. За последние 10 лет сильно изменилось все в этом плане же.

Я не хочу сказать, что у вас прям ужасно все. Нет, конечно. Но, как сказали выше, в идеале вообще лучше обойтись бы без регистрации или сократить ее до указания, скажем, мобильного телефона. Ведь все равно человек привязывает карту потом, а это уже и есть идентификация.

Идея понятная и абсолютно верная, с другими способами оплаты мы к этому и стремимся, но с картами пока так не получается:(

А в чем загвоздка, если не секрет? Сейчас, например, у многих магазинов встречается оплата без регистрации — просто вводишь карту или пэйпал.

Я в паре коментов выше пытался объяснить, но если вкратце — мы не готовы отказаться от проверки случайной суммой (пэйпал делает так же). Для этой проверки нужна последовательность шагов:

* холдируется случайная сумма (до 10 рублей)

* абонент узнают эту сумму в банке (через смс либо онлайн)

* вводит её в окне подтверждения, если она совпадает — считаем что карта его и платить он может

После этой проверки идет уже непосредственно оплата. Саму проверку сделать «прозрачной» не получается, ему в любом случае необходимо пространство(регистрация) куда он может вернуться для ввода этой случайной суммы и других действий.

* холдируется случайная сумма (до 10 рублей)

* абонент узнают эту сумму в банке (через смс либо онлайн)

* вводит её в окне подтверждения, если она совпадает — считаем что карта его и платить он может

После этой проверки идет уже непосредственно оплата. Саму проверку сделать «прозрачной» не получается, ему в любом случае необходимо пространство(регистрация) куда он может вернуться для ввода этой случайной суммы и других действий.

Ну вот представьте себе простую ситуацию. У меня, допустим, в магазине для покупки требуется регистрация. Ко мне впервые пришел человек, зарегистрировался, выбрал товар, решил оплатить, а тут ему еще одну регистрацию подсовывают. Я больше чем уверен, что большинство это отпугнет, и пострадает в итоге опять магазин.

Есть, кстати, из этого не самый плохой выход: автоматическое создание кошелька и профиля. Грубо говоря, человек фактически вводит только карту, а вы ему автоматом генерите киви-кошелек, коли так хочется, создаете профиль с уже привязанной к нему картой, ну и можно до кучи заполнить еще поля «Имя» и «Фамилия» тем, что он указал ранее в поле «Держатель карты». И шлюз убрать до кучи.

То есть для нового клиента это будет выглядеть так:

— зарегистрировался

— выбрал товар

— решил оплатить кредиткой, ввел ее данные (в идеале — прямо на сайте, для чего понадобится ваш API или просто отсылка на обработчик)

— попал на страницу «Введите проверочный код»

— если все хорошо, то перешел на страницу «Ваша оплата прошла, спасибо. А вот еще вам готовый профиль и киви-кошеле до кучи, чтобы в следующий раз меньше было гемороя. Вся инфа продублирована на почтовый ящик».

— профит!

Мне кажется, даже в тех реалиях, что вы описали, это вполне реализуемо. Получается, правда, сильно похоже на мерчант с кошельком в качестве бонуса :-)

Есть, кстати, из этого не самый плохой выход: автоматическое создание кошелька и профиля. Грубо говоря, человек фактически вводит только карту, а вы ему автоматом генерите киви-кошелек, коли так хочется, создаете профиль с уже привязанной к нему картой, ну и можно до кучи заполнить еще поля «Имя» и «Фамилия» тем, что он указал ранее в поле «Держатель карты». И шлюз убрать до кучи.

То есть для нового клиента это будет выглядеть так:

— зарегистрировался

— выбрал товар

— решил оплатить кредиткой, ввел ее данные (в идеале — прямо на сайте, для чего понадобится ваш API или просто отсылка на обработчик)

— попал на страницу «Введите проверочный код»

— если все хорошо, то перешел на страницу «Ваша оплата прошла, спасибо. А вот еще вам готовый профиль и киви-кошеле до кучи, чтобы в следующий раз меньше было гемороя. Вся инфа продублирована на почтовый ящик».

— профит!

Мне кажется, даже в тех реалиях, что вы описали, это вполне реализуемо. Получается, правда, сильно похоже на мерчант с кошельком в качестве бонуса :-)

Если бы вы подключались только для приема карт напрмую к какой-нибудь системе или банку, это было бы правильно.

Доступ к карте и параметрам должен быть защищен, т.е. уже для проверки контрольного значения понадобиться пароль, пароль кошелька, вводить его на стороне магазина не вариант, поэтому переадресация понадобиться в любом случае

Доступ к карте и параметрам должен быть защищен, т.е. уже для проверки контрольного значения понадобиться пароль, пароль кошелька, вводить его на стороне магазина не вариант, поэтому переадресация понадобиться в любом случае

А если использовать простейшую систему отправки проверочного кода при каждой транзакции на привязанный к карте мобильный телефон? Такая система существует во многих интернет-банках, и она вполне себе безопасна.

Так а дальше где проверочный код ввести?

Например, от магазина получать данные, что такой клиент есть, используя при этом какой-нибудь дополнительный ключ. Дальше ваша система определяет наличие клиента в вашей собственной базе и подсовывает ему страницу с вводом проверочного кода. Потом, если клиент существует — просто говорим спасибо, если нет — создаем кошелек и профиль.

Но опять же, тут нужно делать какую-то (желательно максимально простую) связку с магазином — простенький API. Повторюсь, я, к примеру, не спешу использовать ту же Интеркассу и все прочие платежные шлюзы из-за переусложненных систем оплаты. В идеале, клиент вообще с сайта не должен уходить, и есть такие магазины — там биллинг проходит фоном. Даже ту же страницу ввода проверочного кода и сообщения о создании киви-кошелька и то можно при желании выводить прямо на страницах магазина.

Я просто не знаю, нужны ли вам лично все эти организационные сложности. Возможно, у вас другие цели совсем, но с точки зрения продавца идеальная оплата где-то вот такая, как я описал — в рамках сайта, с блэкджеком и прочими радостями.

Но опять же, тут нужно делать какую-то (желательно максимально простую) связку с магазином — простенький API. Повторюсь, я, к примеру, не спешу использовать ту же Интеркассу и все прочие платежные шлюзы из-за переусложненных систем оплаты. В идеале, клиент вообще с сайта не должен уходить, и есть такие магазины — там биллинг проходит фоном. Даже ту же страницу ввода проверочного кода и сообщения о создании киви-кошелька и то можно при желании выводить прямо на страницах магазина.

Я просто не знаю, нужны ли вам лично все эти организационные сложности. Возможно, у вас другие цели совсем, но с точки зрения продавца идеальная оплата где-то вот такая, как я описал — в рамках сайта, с блэкджеком и прочими радостями.

За что кстати минусуете Mirror, вполне здоровая критика. Меня раньше, как пользователя, тоже раздражали эти контрольные суммы и дурацкие привязки, пока сам не посмотрел на ситуацию изнутри

Ну кстати если уж на эту тему пошел разговор, то чарджбэк в российских реалиях сделать не так просто, как в более развитых в плане банковской системы странах.

Обзываться, конечно, по этому поводу не стоит, но мне кажется здесь основное негодование вызывает упоминание интернет-магазинов в посте, то есть если мы говорим о фрилансере и разовой оплате за некие услуги более-менее близким к интернету человеком — это одно. Если мы говорим об интернет-магазине со среднестатистическим покупателем — это другое.

Вас понять можно, попадание пусть даже на редкие, но чачи — это потеря живых денег. С другой стороны, кто мешает переложить их на тот же магазин? Ведь для небольшого интернет-магазина, которые вы хотите, как я понимаю, окучить, основная проблема в открытии мерчанта — это куча головняков в самом процессе открытия + небольшой оборот по картам, а значит высокие проценты и полная халатность в плане саппорта. Я вот все жду не дождусь, когда же кто-нибудь сделает вот ту самую некую прослойку, став нормальным биллингом с простой регистрацией для именно небольших магазинчиков. Чтобы и зарегаться труда не составило и процент был бы приемлимым и выводить было бы легко деньги. Эхххх, фантастика это пока для России видимо, может через год/два…

Обзываться, конечно, по этому поводу не стоит, но мне кажется здесь основное негодование вызывает упоминание интернет-магазинов в посте, то есть если мы говорим о фрилансере и разовой оплате за некие услуги более-менее близким к интернету человеком — это одно. Если мы говорим об интернет-магазине со среднестатистическим покупателем — это другое.

Вас понять можно, попадание пусть даже на редкие, но чачи — это потеря живых денег. С другой стороны, кто мешает переложить их на тот же магазин? Ведь для небольшого интернет-магазина, которые вы хотите, как я понимаю, окучить, основная проблема в открытии мерчанта — это куча головняков в самом процессе открытия + небольшой оборот по картам, а значит высокие проценты и полная халатность в плане саппорта. Я вот все жду не дождусь, когда же кто-нибудь сделает вот ту самую некую прослойку, став нормальным биллингом с простой регистрацией для именно небольших магазинчиков. Чтобы и зарегаться труда не составило и процент был бы приемлимым и выводить было бы легко деньги. Эхххх, фантастика это пока для России видимо, может через год/два…

«чарджбэк в российских реалиях сделать не так просто, как в более развитых в плане банковской системы странах» — это заблуждение:)

Особенно приятно будет начинающему магазину, у которого каждая копейка на счету получить чардж — эдак через 45 дней. Когда же все спланировано — и не один.

Я, конечно, не спец в банковской системе, но вы хотите сказать, что если я доставил товар продавцу, у меня есть его подпись о доставке и чек о приеме платежа, а он сделал чарджбэк, то я не смогу доказать свою правоту как продавец?

Тогда бы система карточек вообще бы не работала, потому что можно было бы в гипермаркетах делать чарджбэк за покупку продуктов.

Чачи реально можно наполучать всего в нескольких случаях:

1. вы фрилансер, делаете свою работу, поругались с заказчиком, работу сдали, дньги получили, но заказчик остался недоволен, сделал чарджбэк. Доказать свою правоту будет очень тяжело, но в этой ситуации хорошо сработает система с вашим кошельком, в ней могут быть заинтересованы и те и другие.

2. у вас проект совсем не белый, а серенький или даже черненький, вы продаете что-то типа услуг или софта или что-то в этом духе сомнительного качества, но тогда скорее всего у вас оборот запредельный, куча оффшорок и мерчантов на них и плевать вы хотели на уровень чачей.

3. у вас интернет-магазин по продаже чего-то, что вы доставляете клиенту в реальной жизни, есть накладная о доставке, есть возможность получить от клиента его подпись в том числе на документе, который говорит, что клиент не имеет претензий к качеству товара. Таким образом мы минимизируем чачи, 100% идентифицируем клиента, достаточно оставить требование совпадения получателя и держателя карты, чтобы уйти от проблемы ворованных кредиток и т.д. Тут уже куча вариантов, но этот самый редкий чардж уже не сыграет такой кардинальной роли на общем обороте компании, ну а если у такого интернет-магазина на каждые пару продаж приходится по чаче, то торгует он явно плохим товаром.

Тогда бы система карточек вообще бы не работала, потому что можно было бы в гипермаркетах делать чарджбэк за покупку продуктов.

Чачи реально можно наполучать всего в нескольких случаях:

1. вы фрилансер, делаете свою работу, поругались с заказчиком, работу сдали, дньги получили, но заказчик остался недоволен, сделал чарджбэк. Доказать свою правоту будет очень тяжело, но в этой ситуации хорошо сработает система с вашим кошельком, в ней могут быть заинтересованы и те и другие.

2. у вас проект совсем не белый, а серенький или даже черненький, вы продаете что-то типа услуг или софта или что-то в этом духе сомнительного качества, но тогда скорее всего у вас оборот запредельный, куча оффшорок и мерчантов на них и плевать вы хотели на уровень чачей.

3. у вас интернет-магазин по продаже чего-то, что вы доставляете клиенту в реальной жизни, есть накладная о доставке, есть возможность получить от клиента его подпись в том числе на документе, который говорит, что клиент не имеет претензий к качеству товара. Таким образом мы минимизируем чачи, 100% идентифицируем клиента, достаточно оставить требование совпадения получателя и держателя карты, чтобы уйти от проблемы ворованных кредиток и т.д. Тут уже куча вариантов, но этот самый редкий чардж уже не сыграет такой кардинальной роли на общем обороте компании, ну а если у такого интернет-магазина на каждые пару продаж приходится по чаче, то торгует он явно плохим товаром.

Есть четкие правила МПС, которые учитывают множество особенностей самой карты (EMV, тип, припэйд/неприпэйд), банка эмитента и способа проведения транзакции.

Так вот интрернет эквайринг без 3DS находится в самом низу пищевой цепи, если клиент написал чарчбэк, никто не будет смотреть на ваши доказательства, такие чарчбэки не оспариваются впринципе :(

И в обычном торговом эквайринге есть свои нюансы, например если у вас карта с EMV чипом, а мерчант обслужил её по магнитной полосе — вы тоже можете писать чарчбэк, это очень запутанный пластиковый мир.

Так вот интрернет эквайринг без 3DS находится в самом низу пищевой цепи, если клиент написал чарчбэк, никто не будет смотреть на ваши доказательства, такие чарчбэки не оспариваются впринципе :(

И в обычном торговом эквайринге есть свои нюансы, например если у вас карта с EMV чипом, а мерчант обслужил её по магнитной полосе — вы тоже можете писать чарчбэк, это очень запутанный пластиковый мир.

Чарджбэк на покупку в гипермаркете делать не имеет смысла потому что они докажут что покупка была совершена и у них есть подписанный чек, либо был введен PIN.

По правилам МПС это доказательство того, что совершал операцию владелец.

Пару дней назад был в Охотном ряду, они помимо при оплате попросили еще и показать паспорт. Спросил зачем — оказалось что часто без спроса пользуются картами родственники, супруги владельца и высокий процент чачи был при этом.

Самые «продвинутые» гипермаркеты чтобы защититься просят PIN, подпись и паспорт

По правилам МПС это доказательство того, что совершал операцию владелец.

Пару дней назад был в Охотном ряду, они помимо при оплате попросили еще и показать паспорт. Спросил зачем — оказалось что часто без спроса пользуются картами родственники, супруги владельца и высокий процент чачи был при этом.

Самые «продвинутые» гипермаркеты чтобы защититься просят PIN, подпись и паспорт

Ну я об этом и говорю, Интернет-магазин спокойно может получить чек с подписью владельца карты при доставке товара, его же надо куда-то доставить :)

Чарчбэков в РФ очень много и есть профессиональные сообщества которые этим промышляют :(

Вы путаете «chargeback'и в РФ» и «chargeback'и на заказы из РФ». Прийти в Российский банк и сделать chargeback по интернет-транзакции очень сложно.

Вот и мне так казалось. Ни разу не слышал ни от кого из знакомых, чтобы удалось моментально получить деньги обратно по чарджбэку. Это на мой взгляд одна из причин, почему у нас до сих пор пользование кредитками в Интернете так не развито. В США банк сначала возвращает деньги лиенту на счет, потом сдирает их с мерчанта и это продавец обязан доказать, что он не осел и он доставил клиенту всЕ, что обещал. А в России банк сначала решает все с продавцом, а потом уже думает возвращать деньги клиенту или нет. Может, конечно, все изменилось за последние год/два, как я перестал пользоваться российскими картами.

Каждый основывается на своем опыте, и я ни в коем случае не пытаюсь навязать вам свой, но я абслолютно уверен что ничего не путаю.

Одна из причин в том, что основная масса карт в РФ не предназначены для оплаты через интернет. Если мне не изменяет память, таких 80%

В России банк не может думать, вернуть или нет клиенту. Эта процедура регламентирована законами РФ и правилами МПС.

Банк возвращает деньги, продавец доказывает что не осел — это стандартные правила независимо от языка местных аборигенов.

Чарджбэк не происходит моментально

В России банк не может думать, вернуть или нет клиенту. Эта процедура регламентирована законами РФ и правилами МПС.

Банк возвращает деньги, продавец доказывает что не осел — это стандартные правила независимо от языка местных аборигенов.

Чарджбэк не происходит моментально

Я сидел на старте одного из карточных проектов в поддержке банка в РФ пока по карточным вопросам не была сформирована служба поддержки.

Для chargeback надо было написать заявление по соответствующей форме и обратиться в банк.

Многие сайты сидят на PayPal и подобных посредниках. Эти посредники имеют свою процедуру опротестования и продавцы бывает очень трепетно относятся к недовольным клиентам, предлагая уладить «по хорошему», чтобы не дай бог не попортить свой рейтинг.

Для chargeback надо было написать заявление по соответствующей форме и обратиться в банк.

Многие сайты сидят на PayPal и подобных посредниках. Эти посредники имеют свою процедуру опротестования и продавцы бывает очень трепетно относятся к недовольным клиентам, предлагая уладить «по хорошему», чтобы не дай бог не попортить свой рейтинг.

Вообще-то, в любом случае (работаете ли вы с посредниками или напрямую через банк получили merchant account) у вас есть лимит по chargeback'ам, за который вы не имеете права выходить, иначе вас просто напросто отключат от кормушки, и деньги отдадут только через полгода. Этот лимит составляет определенный процент от месячного оборота; чем мельче магазин — тем сильнее он трясется за то, чтобы не выходить за этот лимит.

несколько не в тему, но навело на мысли

поначалу люди меняли одни товары на другие. потом придумали единицу меры — деньги. меняли товары на деньги. потом появились карточки, чтобы купить, нужно просто применить один и тот же кусочек пластмассы к кардридеру.

а теперь и карточки, в принципе, не нужны. для покупки нужно просто помнить свой пароль.

неугадали фантасты. помнится у Лема в «Возвращении со Звезд» у героя был кальстер, который выдавал ему деньги по запросу, напечатанные на пластике. нужно было вбить необходимую сумму. причем ввод производился в двоичном исчислении.

неэффективно. у нас круче

поначалу люди меняли одни товары на другие. потом придумали единицу меры — деньги. меняли товары на деньги. потом появились карточки, чтобы купить, нужно просто применить один и тот же кусочек пластмассы к кардридеру.

а теперь и карточки, в принципе, не нужны. для покупки нужно просто помнить свой пароль.

неугадали фантасты. помнится у Лема в «Возвращении со Звезд» у героя был кальстер, который выдавал ему деньги по запросу, напечатанные на пластике. нужно было вбить необходимую сумму. причем ввод производился в двоичном исчислении.

неэффективно. у нас круче

Благодаря второму пункту и visa qiwi теперь я так понимаю можно легко и из-за рубежа перевести кому-нибудь денежков, а не только оплатить с минимальными потерями услуги. Создаем visa qiwi, привязываем как вторую карту на paypal, переводим себе с paypal'a бабки на визу, и далее перевод с qiwi на qiwi.

Я принимаю через www.interkassa.com/, зачем мне QIWI

Не подскажите вывод денег с Qiwi кошелька с минимальной комиссии.

В идеале без комиссии вообще :)

В идеале без комиссии вообще :)

Вот так сходу чем я сам пользовался — крта Тинькова, вывод 0%, посмотрите что удобнее вам в разделе w.qiwi.ru/cash.action

а когда Qiwi кошелек появится в украинских терминалах? Ведь ОСМП давно уже купила Айбокс?

Как быть магазинам без юр. лица?

Спасибо за разъяснения с Именным Кошельком, в ближайшее время воспользуюсь обязательно.

Обновите информацию в интернет-кошельке, при выборе пункта «Пополнить» из верхнего меню:

В Свободном платеже нет шаблонов — так и должно быть, или баг?

Действительно, «Любой, даже самый небольшой Интернет-магазин, может принимать к оплате карты». Через RBK Money. Без регистрации пользователей, привязки карт и прочих сложностей.

Зарегистрируйтесь на Хабре, чтобы оставить комментарий

Любой, даже самый небольшой Интернет-магазин, может принимать к оплате карты